1 Introducción

Para entender de manera clara el destino de los ingresos petroleros que recibe el Gobierno Federal. El presente boletín tiene como objetivo, mostrar de una manera detallada el desglose de los elementos que componen las Transferencias Ordinarias del Fondo Mexicano del Petróleo y a su vez calcular el monto que será destinado de los ingresos petroleros a la recaudación federal participable. Esto con la finalidad de crear un mapa estructurado de la función que tendrán los ingresos petroleros ante el primer año de la aplicación de la Reforma Energética.

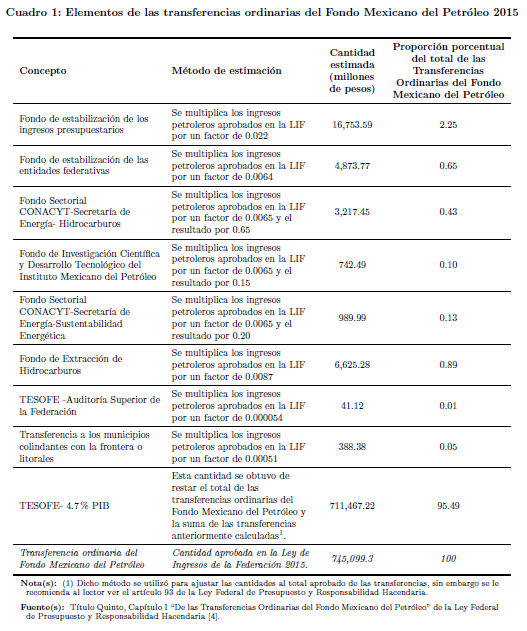

2 Cuáles son las transferencias ordinarias del Fondo Mexicano del Petróleo

De acuerdo al Artículo 16 Fracción II de la Ley del Fondo Mexicano del Petróleo para la Estabilización y el Desarrollo [3], los componentes de las transferencias ordinarias del Fondo Mexicano del Petróleo es el siguiente:

Fondo de Estabilización de los Ingresos Presupuestarios;

Fondo de Estabilización de los Ingresos de las Entidades Federativas;

Fondo de Extracción de Hidrocarburos;

Fondo Sectorial CONACYT[1]-Secretaría de Energía-Hidrocarburos;

Fondos de investigación científica y desarrollo tecnológico de institutos de investigación en materia de hidrocarburos;

Fondo Sectorial CONACYT-Secretaría de Energía-Sustentabilidad Energética;

Tesorería de la Federación (TESOFE) para cubrir los costos de fiscalización en materia petrolera de la Auditoría Superior de la Federación;

Transferencias a los municipios colindantes con la frontera o litorales donde se realiza materialmente la salida del país de los hidrocarburos;

TESOFE para que los ingresos petroleros del Gobierno Federal que se destinan a cubrir el Presupuesto de Egresos de la Federación se mantengan en 4.7% del Producto Interno Bruto.

3 Estimaciones de las transferencias ordinarias del Fondo Mexicano del Petróleo

Ya conociendo los componentes de las transferencias ordinarias, la siguiente tarea consiste en realizar las estimaciones de cada uno de los elementos antes mencionados. Dichas estimaciones, se realizaron con lo establecido en el Título Quinto, Capítulo I “De las Transferencias Ordinarias del Fondo Mexicano del Petróleo” de la Ley Federal de Presupuesto y Responsabilidad Hacendaria [4].

Ahora bien, para realizar los cálculos necesarios de cada elemento de las transferencias ordinarias, primero se tuvo que calcular el impuesto sobre la renta (ISR) por la actividad petrolera y sumar a esta cantidad las transferencias ordinarias del Fondo Mexicano del Petróleo[2], para así obtener los ingresos petroleros[3]. El método para estimar el ISR por la actividad petrolera fue de la siguiente manera:

1) A través del Anexo B.2 “Estimación de las finanzas públicas para 2014-2015” de los Criterios Generales de Política Económica 2015, se obtuvo los ingresos petroleros que recibe el Gobierno Federal[4], por una cantidad de 760,403.3 millones de pesos (mdp) [6].

2) De la Iniciativa de Ley de Ingresos de la Federación 2015 (ILIF 2015), se obtuvo la cantidad de Transferencias Ordinarias del Fondo Mexicano del Petróleo de 749,466.8 mdp [7].

3) Ya teniendo las cantidades antes mencionadas en los puntos 1 y 2, estos se restaron, resultando la cantidad de 10,936.5 mdp; consiguiendo así, la primera estimación del ISR petrolero de la ILIF 2015.

4) Ahora bien, el 16 de octubre de 2014, la Cámara de Diputados cambia el tipo de cambio de 13 pesos por dólar a 13.4 pesos por dólar y el precio del barril de crudo de 82 dólares a 81 [5]; causando un incremento aproximado 0.52% del ISR total, lo cual representa un crecimiento de 5,491.2 mdp.

5) Dado a los cambios establecidos en el punto 4, se puede observar en la LIF del 16 de octubre de 2014[5] que solo los ingresos pertenecientes a los ingresos petroleros son los que cambian en comparación con la ILIF 2015. De tal forma, se asume, que el incremento que existe en el ISR en el punto 4 pertenece a un incremento en el ISR por la actividad petrolera, obteniendo un monto de 16,427.7 mdp[6].

6) Finalmente, debido a que en la Ley de Ingresos de la Federación 2015 aprobada por el Congreso de la Unión, no cambia los ingresos por ISR (aun y cuando existe una caída del precio del barril de crudo de 81 dólares a 79 dólares), se mantiene la estimación obtenida en el punto 5 de 16,427.7 mdp [2].

Ya teniendo la estimación del ISR petrolero, el siguiente paso fue sumar la cantidad de transferencias ordinarias del Fondo Mexicano del Petróleo de la LIF 2015 aprobada [2]; resultando los ingresos petroleros en una cantidad de 761,527 mdp.

Con los ingresos petroleros ya calculados, a continuación en el Cuadro 1 se presentan las estimaciones de cada elemento de las transferencias ordinarias:

4 Recaudación Federal Participable proveniente de los Ingresos Petroleros

Según el artículo 2, párrafo tercero de la Ley de Coordinación Fiscal, “(…) la recaudación federal participable (RFP) estará integrada por el 80.29% de los ingresos petroleros del Gobierno Federal[7](…)” [1]. Sin embargo, de acuerdo al artículo 6, fracción II inciso a) del “DECRETO por el que se expide la Ley de Ingresos sobre Hidrocarburos, se reforman, adicionan y derogan diversas disposiciones de la Ley Federal de Derechos y de la Ley de Coordinación Fiscal y se expide la Ley del Fondo Mexicano del Petróleo para la Estabilización y el Desarrollo ” para el Ejercicio Fiscal del 2015 se aplicará el 73% de los ingresos petroleros del Gobierno Federal [1].

Por consiguiente, si multiplicamos los ingresos petroleros estimados de 761,527 mdp por .73, la cantidad destinada a la RFP en el 2015 por parte de los ingresos petroleros será de 555,914.71 mdpde 2 billones 312 mil 918.2 mdp[8], representando aproximadamente el 24.04% del total que se espera recaudar por este concepto.

5 Conclusiones

Al realizar el ejercicio de calcular los elementos que componen las transferencias ordinarias del Fondo Mexicano del Petróleo, el primer reto que se presentó, fue estimar el ISR por la actividad petrolera, ya que éste no viene desglosado en la LIF 2015. Por otra parte, el segundo reto ya estimado los ingresos petroleros, fue el cálculo del último componente de las transferencias, por lo que se optó utilizar el total de las transferencias ordinarias del Fondo Mexicano del Petróleo y restarle la suma de las cantidades de los otros componentes de las transferencias ordinarias.

Dicho esto, es necesario un replanteamiento de la información proporcionada por parte de la LIF, para así tener más claro la estructura de los ingresos petroleros que recibe el Gobierno Federal y de la misma manera su destino.