En los últimos días, el Senador Manlio Fabio Beltrones ha dado a conocer, ante diferentes medios de comunicación y en conjunto de otros integrantes del Partido Revolucionario Institucional, su propuesta referente a la modificación del actual esquema tributario del Impuesto al Valor Agregado (IVA). Ésta busca generalizar el impuesto a todos los servicios y productos –exceptuando una canasta básica-, así como reducirlo del 16% al 12%. No se especifica si dicha canasta estará gravada a tasa cero o si estará exenta, siendo esto un punto importante para la recaudación final del fisco –aunque no para el impacto en el consumidor final.

1 Composición del Gasto

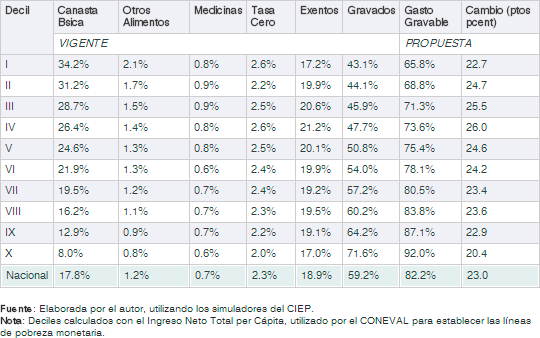

La Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH), levantada por el Instituto Nacional de Estadística y Geografía (INEGI) en el año 2008, revela que las familias destinan, en promedio a nivel nacional, un 19.0% de su gasto en alimentos, un 0.7% en medicinas, un 18.9% en productos y servicios exentos, un 59.2% en productos y servicios gravados y un 2.3% en productos y servicios con tasa cero no incluidos anteriormente –v.g. agua, libros. En específico, si consideramos la canasta básica exenta como aquella propuesta por el Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL), utilizada para el cálculo de la pobreza alimentaria, las familias destinan un 17.8% del gasto familiar en dicha canasta y un 1.2% en alimentos no incluidos por ésta. Esto representa que, si la propuesta anteriormente descrita se llegase a implementar, alrededor de un 82.2% del gasto de todos los hogares estaría sujeto al pago del IVA del 12%. Cabe destacar que, si analizamos las cifras para los diferentes deciles del ingreso, existen diferencias significativas para cada uno de éstos.

La Tabla 1 muestra cómo el gasto potencialmente gravable para el primer decil es 26.2 puntos porcentuales menor al del último; debido a que destinan un mayor porcentaje de

su gasto en alimentos comprendidos dentro de la canasta básica. No obstante, la base gravable, para las familias de menores ingresos, pasaría del 43.1% de su gasto al 65.8% (diferencia de 22.7 puntos porcentuales) y, para las familias de más altos ingresos, pasaría del 71.6% del mismo al 92.0% (diferencia de 20.4 puntos porcentuales).

Tabla 1. Composición del gasto

2 Simulaciones

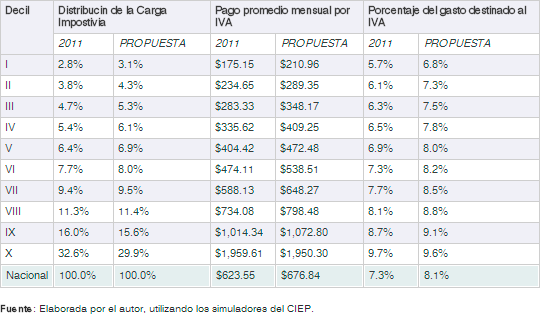

Si simulamos la generalización del 12% del IVA –exceptuando la canasta básica-, el impacto en las familias sería como lo muestra la Tabla 2. Ahí se puede apreciar cómo el primer decil se vería impactado en mayor medida que el último. Esto se debe, principalmente, a que las familias más ricas pagaban el 16% del IVA en el 71.6% de su gasto y ahora pagarían sólo el 12%. En contraste, los de menores ingresos pagaban el 16% en menos de la mitad de su gasto y ahora pagarían el 12% en casi dos terceras partes del mismo.

Tabla 2. Impacto del Impuesto al Valor Agregado, 12% semi-generalizado

Particularmente, el decil más afectado sería el IV, destinando $73.64 pesos más al pago del IVA, aproximadamente cada mes. Si se analiza la Tabla 1 nuevamente, resaltará el hecho que éstos son quienes destinan una mayor parte de su gasto a los bienes actualmente exentos. En cambio, el único decil beneficiado sería el X, ahorrándose $9.31 pesos de pago por IVA, aproximadamente cada mes. Con el 12% semi-generalizado, la carga tributaria cambiaría en su distribución, pagando más todos los deciles, salvo los dos más altos. Esto significa que, del total recaudado, el decil I cambiaría su aportación del 2.8% al 3.1% y el decil X pasaría del 32.6% al 29.9%.

Cálculos, realizados con los simuladores del CIEP, indican que la recaudación aumentaría, potencialmente, en un 9.5% con respecto al actual. Esto representa alrededor de $52.7 mmdp más que lo esperado para el año 2011, terminando en una cifra de alrededor de $608.3 mmdp, equivalentes a 4.6 puntos del PIB.

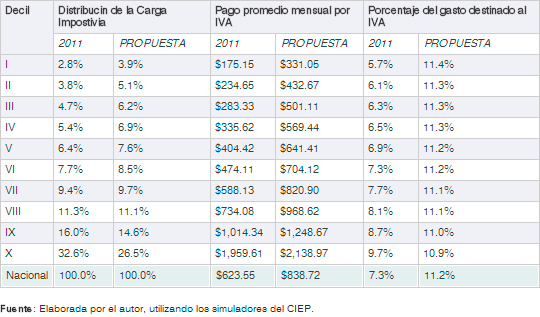

Bajo un escenario donde se generaliza el IVA completamente al 12%, sin productos o servicios exentos, la Tabla 3 muestra el impacto de este impuesto en la población. Tanto en el pago promedio mensual como en el pago del IVA como proporción de su gasto, los deciles inferiores serían los más perjudicados en el cambio –con respecto al esquema vigente. En este caso, la recaudación aumentaría en un 35.2%, representando alrededor de $195.5 mmdp, lo que sirve para alcanzar una cifra de $751.1 mmdp, equivalentes a 5.7 puntos del PIB.

Tabla 3. Impacto del Impuesto al Valor Agregado, 12% generalizado

3 Conclusiones

La propuesta de disminuir el IVA del 16% al 12%, pero aumentando los servicios y productos gravados por éste, representa un cambio en la distribución de su carga tributaria para los diferentes deciles de ingreso. Relativamente, los deciles de menores ingresos serían los más perjudicados; especialmente el decil IV, quienes son los más consumen los actuales bienes exentos. El único decil beneficiado sería el X, quien pasaría a destinar un menor porcentaje de su gasto al pago de este impuesto. Sin embargo, esto significaría un aumento recaudatorio de un 9.5%, representando para el fisco una cantidad de $52.7 mmdp extras. Lo anterior, sin evaluar cómo se emplearían o redistribuirían los recursos recaudados.