La época de abundancia de ingresos petroleros acabó. Con la caída de los precios del petróleo y de su producción, de no existir una alternativa para una mayor recaudación, seguirá un período de ingresos austeros, con recortes en el presupuesto. Hasta junio del presente año, el gobierno federal ha anunciado, en suma, un recorte de 164,077.7 millones de pesos (mdp), lo que equivale al 3.4% del Presupuesto de Egresos de la Federación (PEF) para 2016. El primer ajuste preventivo al gasto del 2016 fue anunciado en febrero, por un equivalente a 132.3 mil mdp en el marco del deterioro económico global (1). El segundo ajuste preventivo, anunciado en junio, es de 31,714.7 mdp adicionales, en el marco de la salida del Reino Unido de la Unión Europea (2). Según los precriterios de política económica, para 2017, se requerirá otro ajuste de 175,100.0 mdp (3).

El presente boletín tiene como objetivo mostrar los ajustes al gasto público desde tres perspectivas: de las secretarías con disminuciones en su presupuesto, de las funciones del gobierno federal que se están afectando y del tipo de programa modificado. Mientras que con la visión de secretarías se responde a la pregunta de ¿A quién se está afectando?, las funciones del gobierno muestran ¿Para qué estamos dejando de gastar? Mediante el análisis por tipo de programa, se muestra la estrategia de ajuste que ha optado el gobierno federal para enfrentar la disminución de los ingresos públicos. Finalmente se exponen algunas inconsistencias de los recortes al gasto, dado que, según lo reportado por la Secretaría de Hacienda y Crédito Público (SHCP) se disminuyen rubros que no aparecían en el PEF aprobado para 2016 (4), (5).

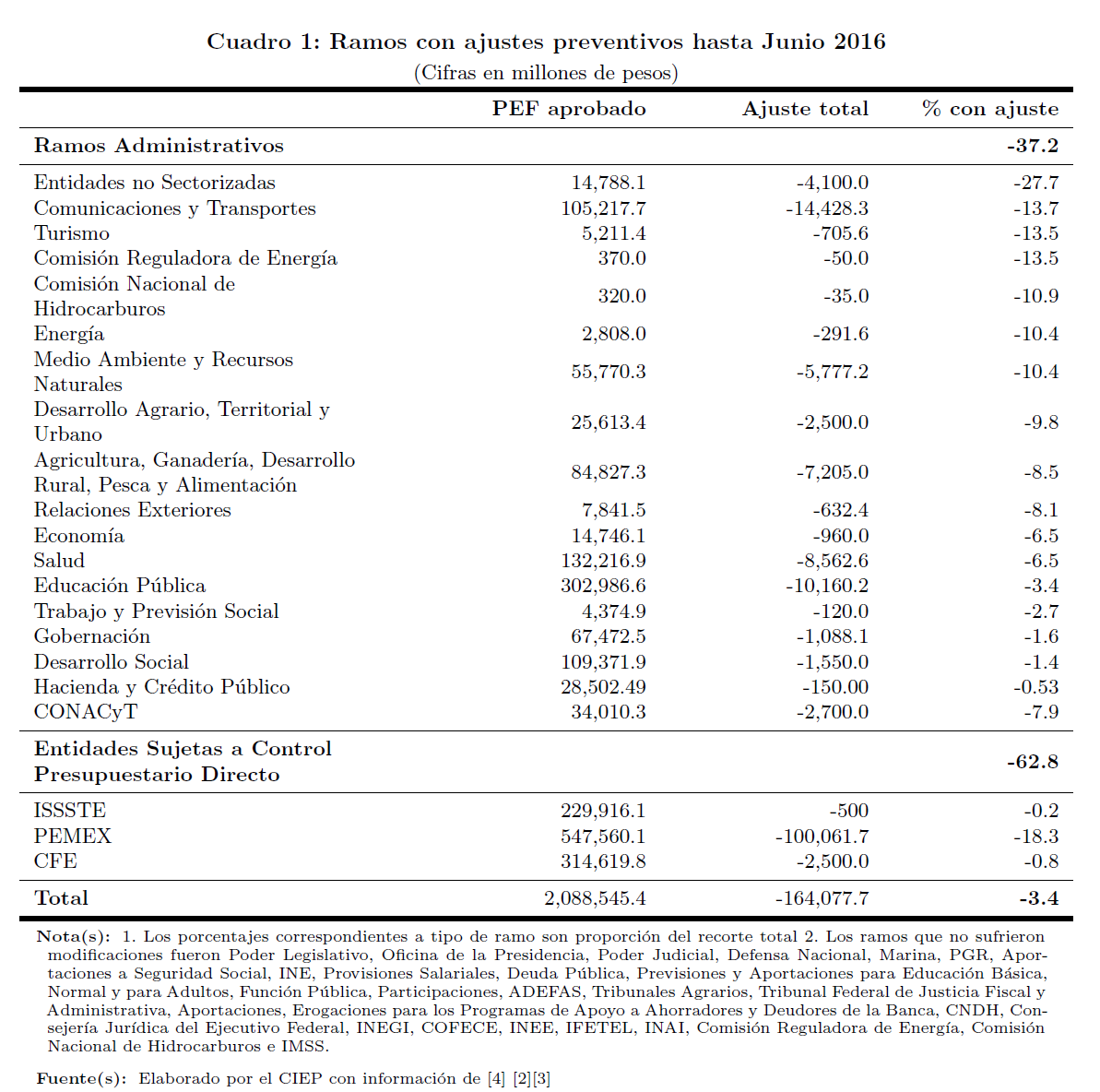

Los ajustes al gasto desde la perspectiva administrativa

Un primer acercamiento, hacia los sectores afectados, se observa en los recortes a las Secretarías responsables de cada ramo. Sumando los ajustes publicados en febrero y en junio, del presente año, las entidades más afectadas, como proporción de su presupuesto total aprobado son: las Entidades no Sectorizadas(6) con una disminución del 27.7%, PEMEX -18.3%, Comunicaciones y Transportes -13.7% y Turismo -13.5%.

Por otro lado, existen ramos, dependientes del gobierno federal, que no han sido afectados por los recortes. Entre estos ramos se encuentran los encargados de velar por la seguridad del país: Defensa, Marina, Procuraduría General de la República y el Poder Judicial, además de, Función Pública, Tribunales Agrarios y la Consejería Jurídica del Ejecutivo Federal. Destaca que la Oficina de la Presidencia de la República no ha sido sujeta a los ajustes del gasto público, conservando su presupuesto en comunicación social, el gasto administrativo no vinculado directamente a la atención de la población y el gasto en servicios personales. Esto a pesar de que, la Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH) determina que, ante una disminución de ingresos, estos tipos de gastos debieron ser reducidos(7).

Los ajustes previstos se han centrado en el presupuesto que depende directamente del poder ejecutivo (los ramos administrativos). Sin embargo, éste sólo suma el 21.2% del total del presupuesto aprobado. Para llevar a cabo una revisión completa del presupuesto publico, es indispensable abordar los presupuestos asignados a otros rubros, como lo son: los ramos autónomos (ninguno sufrió modificaciones), los ramos generales (que forman parte del gasto no programable, que a su vez implican una presión a las finanzas públicas (8)), el Tribunal Federal de Justicia Fiscal y Administrativa, el ramo de Información Nacional Estadística y Geográfica y el Instituto Mexicano del Seguro Social, los cuales no disminuyeron su presupuesto, según lo publicado por la SHCP (Ver cuadro 1).

Las funciones del gasto afectadas por los ajustes

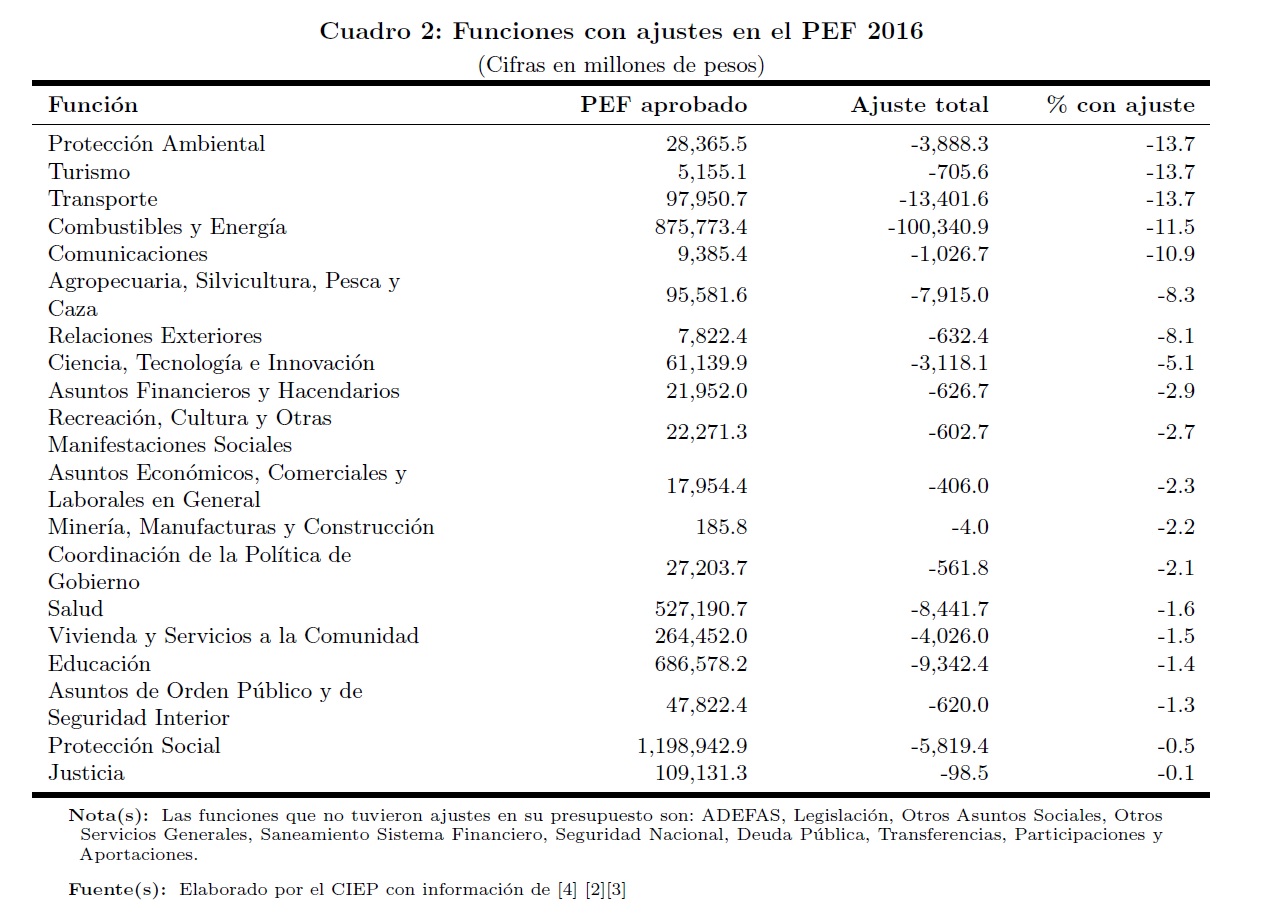

Una de las principales obligaciones de cualquier gobierno es la provisión de bienes y servicios públicos, entre los cuales, la seguridad nacional es uno de los elementos principales. Ésto se ve reflejado en el presupuesto, ya que las funciones relacionadas a la seguridad no fueron afectadas en los recortes anunciados. Por el contrario, las funciones con mayores ajustes en su presupuesto son Protección Ambiental, Turismo, Transporte, Combustibles y Comunicaciones. El 63.5% del ajuste total se hizo para estas funciones, las cuales son promotoras del crecimiento económico. En lo que respecta a los ajustes al gasto en desarrollo social, las funciones de salud y educación fueron de las más afectadas (-1.6% y -1.4 %). Estos recortes tienen distintas implicaciones en la política pública. Mientras que el sector educativo demanda atender todos los elementos de la reforma educativa, el sector salud se encuentra asociado a la seguridad social universal. El sector educativo necesita transitar de un gasto inercial hacia una reestructura que atienda la transición poblacional y cada uno de los elementos del sistema educativo nacional para elevar la calidad educativa(9). Además, el compromiso de bachillerato obligatorio, tendrá que verse reflejado en el presupuesto público. En lo que respecta a salud, los recortes en su presupuesto reflejan cada vez más lo alejado que se encuentra México de una protección social universal de calidad.

Los ajustes al gasto se han concentrado en las funciones que implican un mayor gasto de capital que gasto corriente. Esto se debe a que, ajustar el gasto corriente en el corto plazo implicaría afectaciones al empleo, negociación con sindicatos, redefinición de lineamientos, entre otras modificaciones que se pueden evitar si se modifica el gasto de capital. Sin embargo, disminuir los recursos para invertir en la infraestructura básica, de no encontrar otros inversores, como las asociaciones público privadas, podría ser una barrera para el crecimiento económico. Para lograr la sostenibilidad de las finanzas públicas es necesario que el gasto público se realice de manera eficiente y eficaz, impulsando el crecimiento y disminuyendo la inequidad.

La estrategia a seguir para realizar ajustes al gasto público

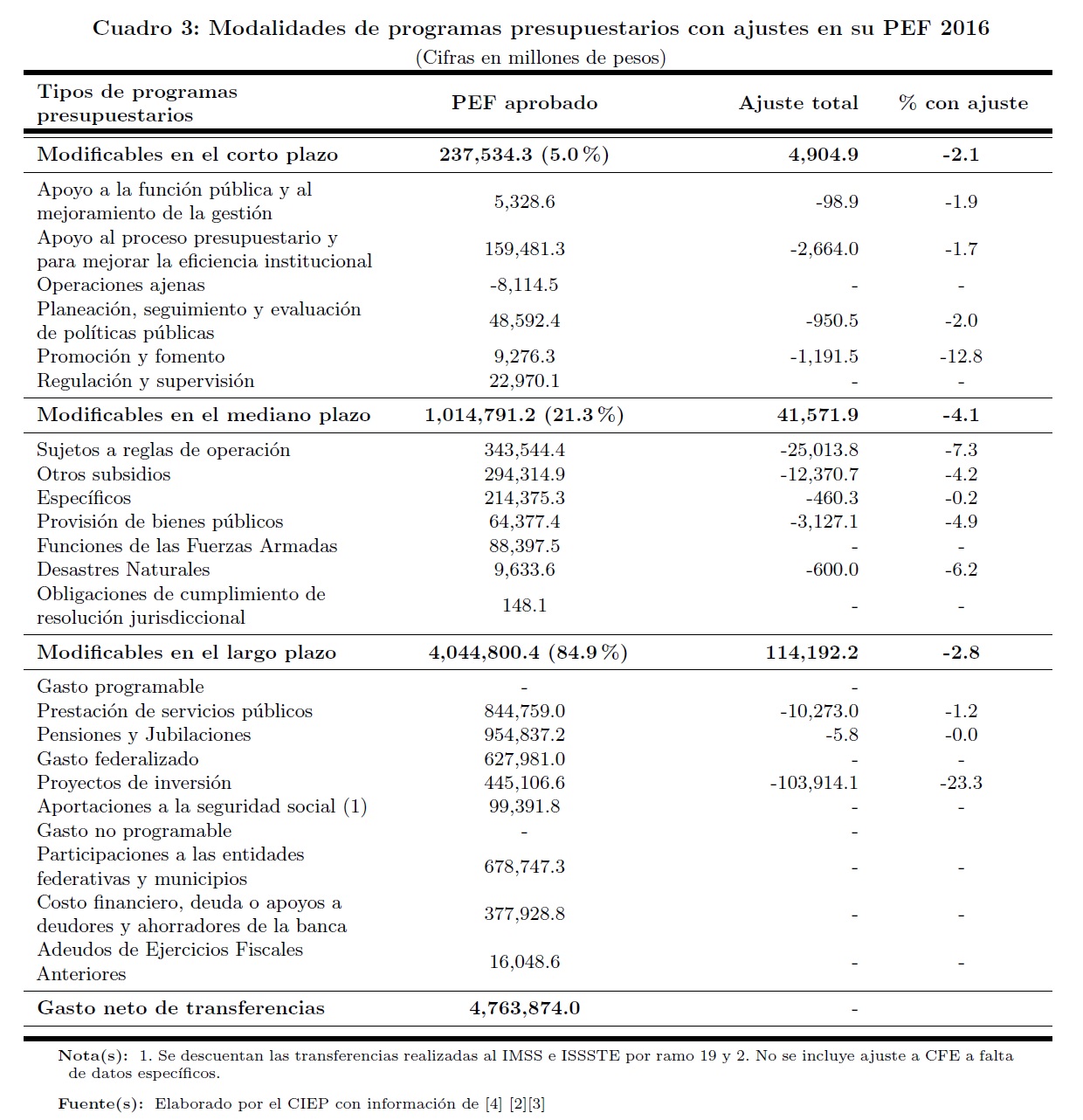

Tener un gasto público eficiente y eficaz es responsabilidad del gobierno. Mayores ingresos no necesariamente se trasladan en una mejor estrategia de gasto. Por lo que, antes de pensar en atraer mayores recursos, a través de una reforma fiscal, es necesaria una revisión del gasto público, donde se de prioridad a los ejes centrales de la política pública del gobierno administrador. Para poder reestructurar el gasto público, además de una revisión de las evaluaciones existentes, es necesario priorizar los tipos de gasto con los cuales el gobierno debe operar, ya que existen leyes que así lo obligan o compromisos de pago adquiridos previamente, también conocidos como gastos ineludibles(10).

Para 2016, los gastos ineludibles representaron el 84.9% del total del presupuesto. La rigidez del gasto público en México se ve reflejado en las modificaciones, ya que de todos los rubros considerados como ineludibles, sólo los proyectos de inversión(11) mostraron una reducción significativa (23.3 %). El rubro de pensiones y jubilaciones tiene una reducción de 5.8 millones de pesos, esto no representa más del 0.001% del total y sólo corresponden a las pensiones de PEMEX. La prestación de servicios públicos tiene una disminución de 1.2% respecto del total del presupuesto aprobado, lo cual corresponde a programas como: Impartición de justicia laboral para los trabajadores al servicio del Estado; Investigación científica, desarrollo e innovación; Promover la atención y prevención de la violencia contra las mujeres; el Registro e Identificación de Población; Atención a la Salud; Prevención y atención contra las adicciones; el Programa México conectado, entre otros.

Otro gastos son aquellos que brindan algún servicio a la población o bien que atienden a alguna necesidad específica, y que en ocasiones tienen algún lineamiento para la administración de los recursos, lo que hace que sean los programas con mayor transparencia y monitoreo (ejemplos de éstos son los programas sujetos a reglas de operación). Estos programas deberían de ser modificados de acuerdo con los resultados de sus evaluaciones (una vez revisadas, en caso de existir). En suma, a este tipo de programas se les reduce el 4.1%, respecto de lo aprobado en el PEF. Las modalidades de programas más afectadas son: los programas de Sujetos a reglas de operación (-7.3%)(12) y los de Desastres Naturales (-6.2% al programa Atención de emergencias y desastres naturales).

Finalmente, existen otros programas que no comprometen directamente la provisión de bienes públicos, pero que apoyan a la administración pública federal; en suma concentran el 5.0% del PEF y su presupuesto fue disminuido en 2.1%. De este conjunto, los programas de Promoción y fomento(13) disminuyeron 12.8% su presupuesto; seguidos por las modalidades de Apoyo a la función pública y al mejoramiento de la gestión, Apoyo al proceso presupuestario y para mejorar la eficiencia institucional y Planeación, seguimiento y evaluación de políticas públicas, que cada uno no disminuyen en más del 2.0% su presupuesto.

Comentarios finales

El presupuesto público es la herramienta principal para la ejecución de cualquier política pública. Ante un cambio en el panorama de los ingresos, el presupuesto público debe ajustarse para cumplir con los objetivos principales de la administración pública federal vigente. Si bien los ajustes realizados al presupuesto público se hicieron para paliar los efectos de los cambios macroeconómicos globales, los efectos de la reducción del presupuesto se trasladarán a la provisión de bienes y servicios públicos, donde se deberá de buscar la eficiencia del uso de los recursos para no afectar al consumidor final.

Con los ajustes al gasto realizados de manera preventiva, el gobierno federal muestra una responsabilidad por mantener las finanzas públicas sanas. Sin embargo, el margen que puede ser modificable no es muy amplio (no pasa del 25%). Por lo tanto, se recurrió a modificaciones en presupuestos que no se dirigen principalmente a reducir la burocracia, sino que se afectó la inversión e incluso la provisión de algunos bienes y servicios públicos.

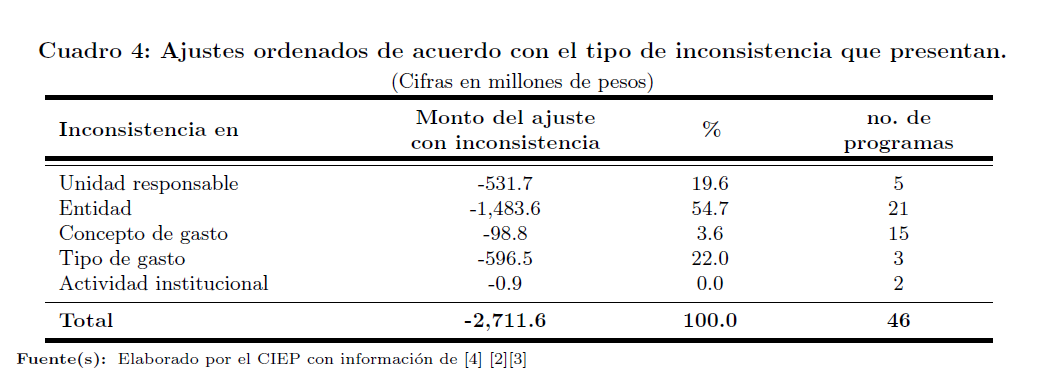

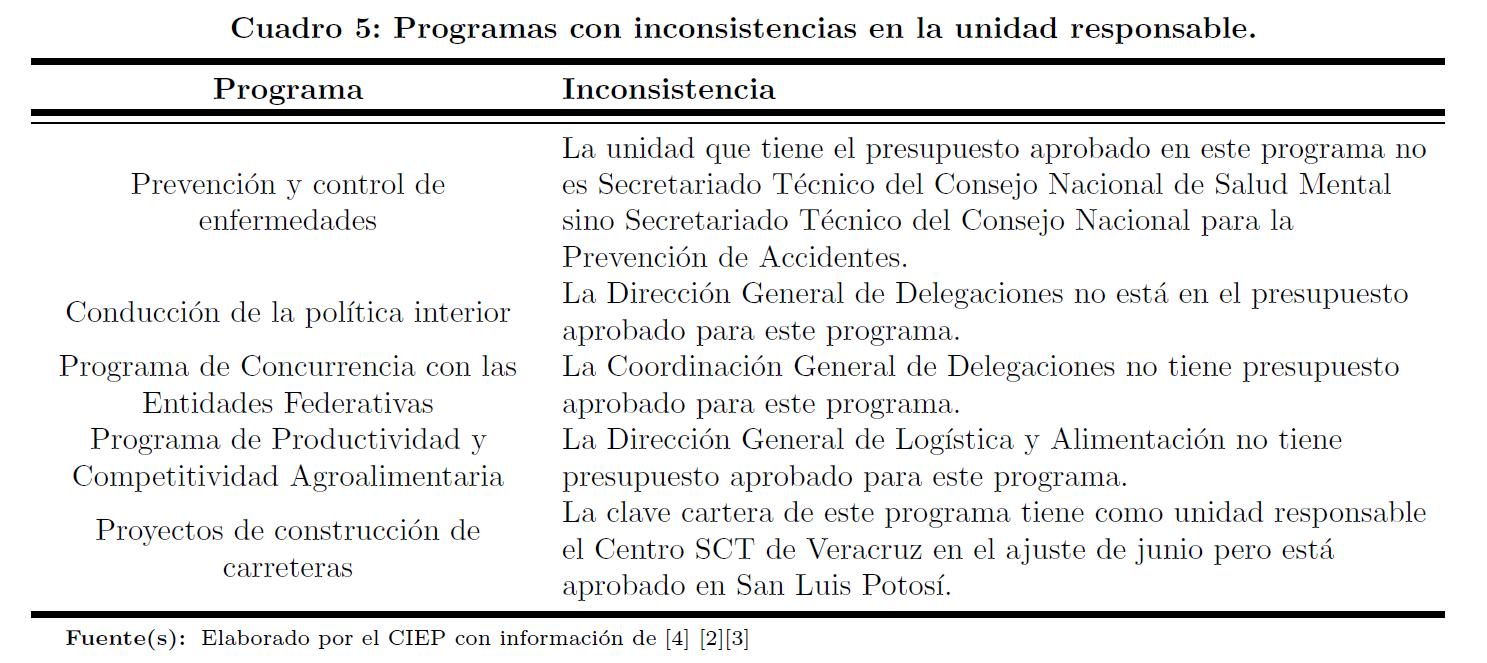

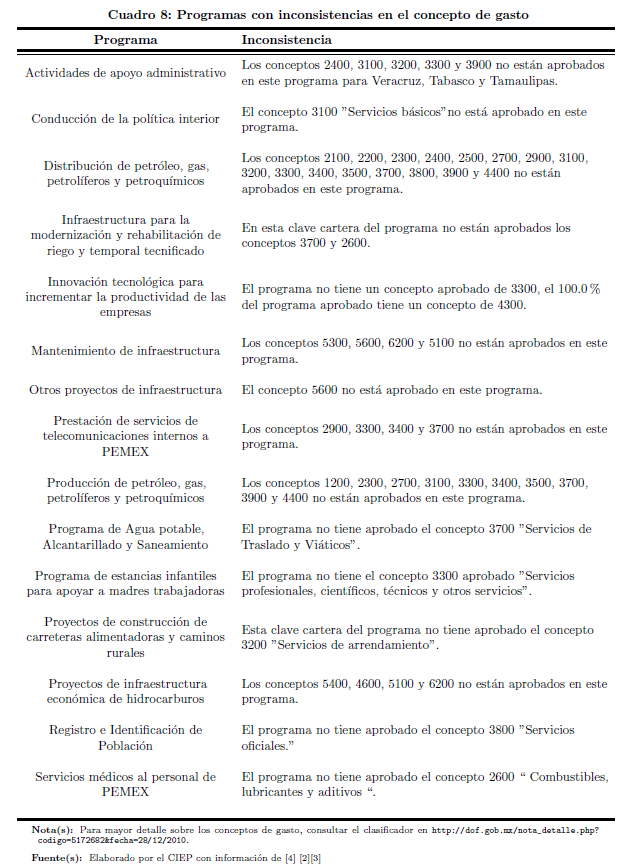

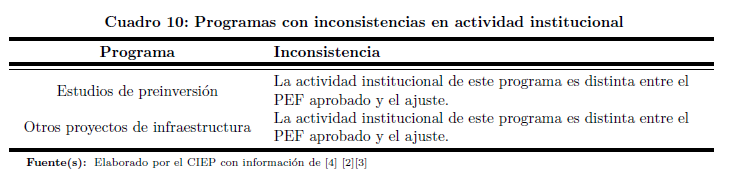

Al momento de esta publicación, no se cuenta con un documento técnico, integrado y público que respalde las modificaciones realizadas al presupuesto aprobado. Aunque la SHCP tiene la atribución de hacer modificaciones al presupuesto, cuando así se requiera, se hicieron ajustes a objetos de gasto que no aparecen en el PEF aprobado o a unidades administrativas no correspondientes y a programas que, además de tener reglas de operación, pudieron considerarse prioritarios en los últimos años. Ejemplos de esto son: el Programa de estancias infantiles para apoyar a madres trabajadoras, Programa de Agua potable, Alcantarillado y Saneamiento, Programa de Concurrencia con las Entidades Federativas e Innovación tecnológica para incrementar la productividad de las empresas, por citar algunos.

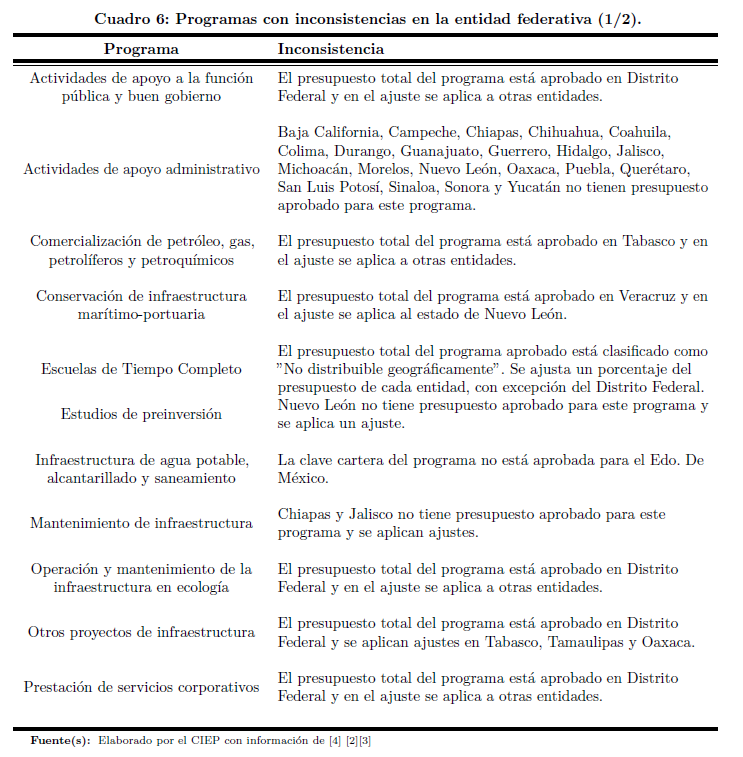

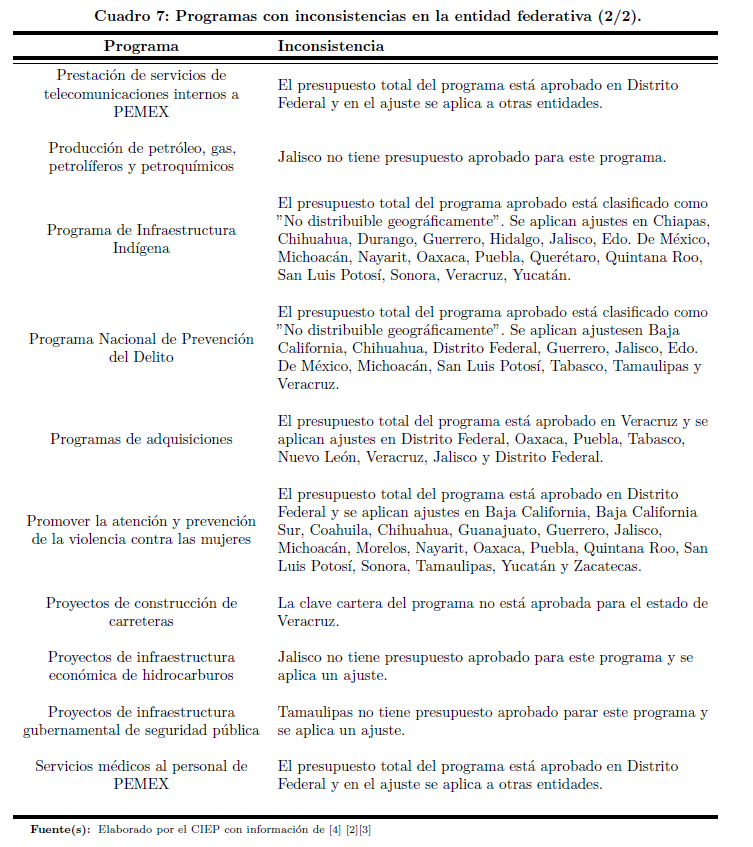

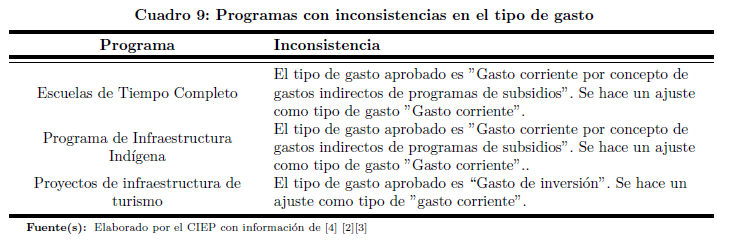

Además, se hicieron recortes a programas que distribuyen sus recursos entre las entidades e inicialmente se identificaban como no distribuible geográficamente, como son: Programa Nacional de Prevención del Delito, Proyectos de Infraestructura, Escuelas de Tiempo Completo, Infraestructura indígena, de los cuales será importante especificar y revisar la justificación de estos recortes; es decir, cuáles fueron las razones de reducir los recursos en ciertas entidades y en otras no. En total, estas inconsistencias suman el 1.0% del ajuste total (incluyendo el recorte hecho a CFE).

Anexos

Con inconsistencias este documento se refiere a todos aquellos ajustes que se hicieron sin estar aprobados en el PEF 2016.

(1) De acuerdo con el comunicado de prensa 020-2016 de la SHCP, titulado \Ajuste preventivo al gasto de la Administración Pública Federal para refrendar su compromiso con la estabilidad económica» con fecha de publicación el día 17 de febrero de 2016 en https: //www.gob.mx/shcp/prensa/comunicado-de-prensa-0202016.

(2) De acuerdo con el comunicado de prensa 084-2016 de la SHCP, titulado \México tomara medidas para mantener su fortaleza macroeconómica» con fecha de publicación el da 24 de junio de 2016 en https://www.gob.mx/shcp/prensa/comunicado-de-prensa-084-2016?idiom=es.

(3) Medida anunciada en el Documento Relativo al Cumplimiento

de las Disposiciones Contenidas en el Artculo 42, Fracción I, de la Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH). Publicado en http://finanzaspublicas.hacienda.gob.mx/work/models/Finanzas_Publicas/docs/paquete_economico/precgpe/precgpe_2017.pdf.(4) SHCP (2016). Presupuesto de Egresos de la Federación para el

ejercicio fiscal 2016.,(5) Datos abiertos de los ajustes preventivos presentados por Transparencia Presupuestaria en su portal electrónico (http://www.transparenciapresupuestaria.gob.mx/es/PTP/Datos_Abiertos.

(6) Las entidades no sectorizadas son aquellas que, según el artículo 7 de la LFPRH, no están coordinadas por alguna dependencia de sector, y por lo tanto, corresponderá a la SHCP orientar y coordinar la planeación, programación, presupuestación, control y evaluación del gasto público de las mismas. Las entidades no sectorizadas son Comisión Nacional para el Desarrollo de los Pueblos Indígenas (CDI), Instituto Nacional de las Mujeres (INMUJERES), Procuraduría de la Defensa del Contribuyente (PRODECON), Comisión Ejecutiva de Atención a Víctimas (CEAV), Agencia de Noticias del Estado Mexicano (NOTIMEX) y Sistema Público de Radiodifusión del Estado Mexicano (SPREM).

(7) Artículo 21 de la [1].

(8) Ver Crecimiento del Gasto no programable en http://ciep.mx/crecimiento-del-gasto-no-programable/

(9) Para conocer más sobre la necesidad de vincular el gasto público con las necesidades reales del Sistema Educativo Nacional, consultar el reporte \Gasto publico para una educación de calidad» en: http://gastoeducativo.ciep.mx/

(10) Aquellos gastos que pueden cambiar en el largo plazo mediante la modificación de las leyes y/o cambios estructurales en los compromisos adquiridos.

(11) En este ejercicio la inversión se considera como ineludible ya que se deberá priorizar recortar en otros rubros que no impacten en el crecimiento del país, bajo el supuesto de que no se tienen conflictos de gestión.

(12) Los programas con alguna reducción en su presupuesto son: Apoyos para el Desarrollo Forestal Sustentable; Apoyos para la protección de las personas en estado de necesidad; Becas de posgrado y apoyos a la calidad; Escuelas de Tiempo Completo; Fomento Regional de las Capacidades Científicas, Tecnológicas y de Innovación; Fomento Regional de las Capacidades Científicas, Tecnológicas y de Innovación; Fondo Nacional Emprendedor; Fortalecimiento a la atención médica; Fortalecimiento a la Transversalidad de la Perspectiva de Género; Fortalecimiento de la Calidad Educativa; Fortalecimiento de la Infraestructura Científica y Tecnológica; Programa 3×1 para Migrantes; Programa de acceso al financiamiento para soluciones habitacionales; Programa de Agua potable, Alcantarillado y Saneamiento; Programa de Apoyo a la Infraestructura Hidroagrícola; Programa de Apoyo al Empleo (PAE); Programa de Apoyos a la Cultura; Programa de Apoyos a Pequeños Productores; Programa de Comercialización y Desarrollo de Mercados; Programa de Concurrencia con las Entidades Federativas; Programa de Desarrollo Regional Turístico Sustentable y Pueblos Mágicos; Programa de Empleo Temporal (PET); Programa de estancias infantiles para apoyar a madres trabajadoras; Programa de Fomento a la Agricultura; Programa de Fomento a la Economía Social; Programa de Fomento a la Productividad Pesquera y Acuícola; Programa de Fomento Ganadero; Programa de Infraestructura; Programa de Infraestructura Indígena; Programa de Productividad Rural; Programa de Productividad y Competitividad Agroalimentaria; Programa Nacional de Becas; Programa nacional de financiamiento al microempresario y a la mujer rural; Programa para el Desarrollo Profesional Docente; Programa para la Inclusión y la Equidad Educativa; PROSPERA Programa de Inclusión Social; Seguro Médico Siglo XXI; Tratamiento de Aguas Residuales.

(13) Entre los programas afectados están: Apoyos para actividades

científicas, tecnológicas y de innovación; Garantías Líquidas; Promoción del comercio exterior y atracción de inversión extranjera directa y Reducción de Costos de Acceso al Crédito.