1 Presentación del Paquete Económico 2014

Las estructuras de ingresos y de gastos, encontradas dentro de la Reforma Hacendaria propuesta por el Ejecutivo Federal, presentan pocos cambios con respecto al paquete económico anterior. Pareciera ser que el objetivo primordial de la propuesta es hacer una política fiscal contra-cíclica[1], por medio de un gasto público deficitario. En esta propuesta, también se busca agrupar una serie de programas existentes (unos en su forma actual y otros modificados) y agregar otros, a fin de consolidar una serie de derechos sociales que constituirían la seguridad social [universal] en México. Sin embargo, las estimaciones de CIEP encuentran que algunas de estas propuestas no están debidamente fondeadas.

Una política pública sin presupuesto, es una política pública inoperable. La reforma hacendaria plantea ser una reforma para lograr: una pensión universal, un seguro de desempleo, mejor educación e inversión en infraestructura. Queda pendiente el fondeo de la seguridad social en el país, a fin de asegurar su viabilidad de largo plazo. También queda pendiente definir el rol de la renta petrolera en las finanzas públicas mexicanas y sus canales de incorporación (derechos, impuestos, etcétera). Se observó un incremento inercial muy considerable del gasto corriente. Este pudo ser financiado debido a la holgura del déficit y una estimación de crecimiento de PIB de 3.9% que puede resultar un tanto optimista. Uno de los retos del sistema fiscal mexicano sigue siendo asegurar su sostenibilidad en el largo plazo.

La Reforma Social y Hacendaria fue presentada por el ejecutivo federal dentro del paquete económico 2014. En este marco, CIEP presenta un análisis sobre los contenidos de la misma y sus implicaciones. Asimismo, se ponen a prueba las principales estimaciones en materia de ingresos empleando el Simulador Fiscal CIEP. El presente documento incluye un panorama general de la propuesta de reforma, un análisis de la política de ingresos, el Proyecto de Presupuesto de Egresos y la Política Social y el Federalismo Hacendario.

2 Política de Ingresos

Los cambios propuestos en el marco de la Reforma Hacendaria están enfocados, principalmente, en el cambio del marco tributario del IVA, del ISR y del IEPS. Los cambios en el sector petrolero, aunque se pretenden aprobar durante el actual periodo legislativo, se verán reflejados hasta el año 2015.

La Iniciativa de Ley de Ingresos de la Federación para el Ejercicio Fiscal (LIF) 2014 está apalancada con deuda, en un 14.5%, representando éste un crecimiento real del 76.3% con respecto a la LIF 2013 o, bien, una proporción de 3.7% del PIB 2014 (suponiendo que la economía crece al 3.9%, como lo proyectado por la SHCP). El total de este último concepto es de 650.478.0 millones de pesos (mdp), cifra ligeramente superior al total de la recaudación proyectada para el Impuesto al Valor Agregado (IVA) para el mismo año. En total, ingresarán al sector público 4’479.954.2 mdp, con un incremento real del 9.1% con respecto a la LIF 2013 o de un 2.5% si no se consideran los financiamientos de los respectivos años.

En el marco de la Reforma Hacendaria, los impuestos tuvieron un incremento real del 11.3% o, bien, alrededor de 0.7% del PIB entre los años 2013-2014. En particular, el cambio neto del ISR (i.e. considerando la eliminación del IETU) representará un cambio de 0.6% del PIB; el cambio positivo del IEPS también ronda el 0.6% del PIB, impulsado principalmente por la eliminación del subsidio a las gasolinas y al diésel, acorde con la actual estrategia de desliz en los precios de éstos. En contraparte, los ingresos por ventas de bienes y servicios de las paraestatales (i.e. IMSS, ISSSTE, Pemex y la CFE) se verán con menos ingresos, en conjunto, en 0.6% del PIB, para el mismo periodo. De igual forma, los derechos a los hidrocarburos representarán menos ingresos en la misma proporción del 0.6% del PIB. A pesar de proponer cambios a la estructura tributaria del IVA, la proyección para el 2014, comparada con la de la LIF 2013, decrecerá en 2.2% real o 0.2% del PIB. Cabe aclarar que muchas estimaciones en la LIF 2013 pudieron haber quedado por encima a lo que se observará a final de año, por el menor crecimiento económico para el 2013.

3 Impuesto Sobre la Renta:

Personas Morales. Los cambios más importantes a destacar son:

- la eliminación de la deducción inmediata del valor presente de las inversiones, así como la deducción lineal al 100%,

- la reducción permitida para deducir conceptos, tales como el subsidio al empleo, las cuotas a la seguridad social por parte de los trabajadores, inversión en automóviles, consumo en restaurantes, entre otros;

- la homologación de la tasa del ISR para el sector primario;

- los impuestos a la distribución de dividendos;

- la eliminación del régimen de consolidación fiscal. Utilizando cifras de la SHCP.

El conjunto de propuestas representarán un aumento de 131,000 mdp; sin embargo, gran parte de este incremento se pierde al considerar el efecto de eliminar el Impuesto Empresarial a Tasa Única (IETU), siendo el resultado neto un incremento de 16,000 mdp (o 0.4% de la LIF 2014 o 0.1% del PIB).

Personas Físicas. Las reformas propuestas para este tipo de contribuyentes son:

- un 32% de tasa marginal para aquéllos con percepciones de $500 mil pesos anuales;

- una reducción de las deducciones personales que, incluyendo los ingresos exentos, no podrán sobrepasar el 10% de los ingresos totales o a 2 salarios mínimos al año;

- una reducción en la exención a la enajenación de casa habitación de 1’500,000 a 250,000 UDIS;

- la supresión del esquema preferencial al sector primario;

- la propuesta de gravar ganancias de capital por la enajenación de acciones en un 10%.

Las cinco propuestas anteriores, en conjunto, según estimaciones de la SHCP, representarán un aumento de 59,000 mdp o 0.3% del PIB. Utilizando el Simulador Fiscal CIEP, sin considerar el 10% a las ganancias por enajenación de acciones, la estimación de recaudación es de 34,284.9 mdp.

Reforma Hacendaria. La SHCP pronostica en la ILIF 2014 un incremento de 189,842 mdp por concepto del ISR. Comparando lo que representa este impuesto para los ingresos del sector público, las propuestas de reforma presentadas significan aumentar en 0.9% del PIB la recaudación del ISR (en 0.6% del PIB, neto del IETU) y representar el 23.2% de la ILIF 2014, cuando lo fue en un 20.7% en la LIF 2013.

4 Impuesto al Valor Agregado [2],[3],[4]:

Dentro de la reforma hacendaria se consideran modificaciones a los tratamientos especiales dentro de la Ley del Impuesto al Valor Agregado. Los principales cambios implican gravar a una tasa del 16% la zona fronteriza, la eliminación de ciertas exenciones (transporte foráneo, educación privada y cuotas o pagos a la vivienda), la eliminación de la tasa cero a todos los tipos de leche y jarabes para la tos, éstos pasaran a ser exentos, mientras que los chicles y los alimentos para animales pasaran a ser gravados. La compra de monedas, metales preciosos, alhajas, obras de arte pasa de tasa cero a ser gravada. Considerando estos cambios se estimó, a través del Simulador Fiscal CIEP, una recaudación del IVA para el año 2014 de 627,568.0 mdp, dicha cifra no considera la recaudación por petróleo. Monto superior en 15.8% a la considerada en la ILIF 2014, descontando la misma proporción por petróleo.

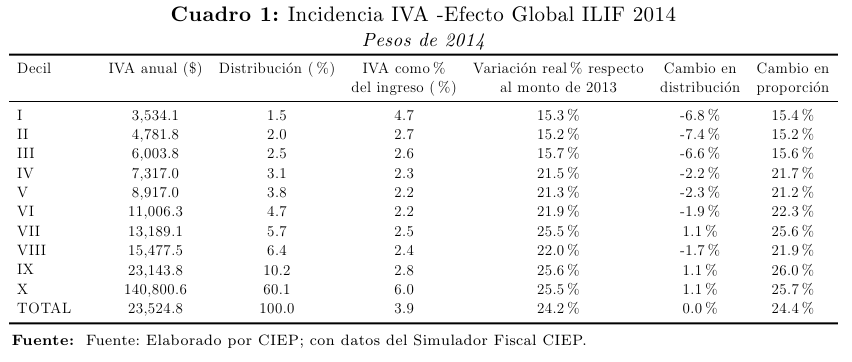

Otro concepto a considerar cuando se discute sobre una reforma hacendaria es la incidencia (i.e. ¿quién paga, quién recibe?). En el cuadro de Incidencia del IVA se puede observar el impacto que dichas modificaciones implicarían en los ingresos de los hogares. La distribución se modifica a favor de los primeros deciles es decir, con las modificaciones propuestas, porcentualmente, aportarían menos. Sin embargo, en valores absolutos, lo mayores cambios se observan a partir del decil cuatro al aumentar entre un 21.3% y 25.6%. Los deciles cuyo monto aumentaría en mayor proporción serían el nueve, diez y siete. Otro aspecto de relevancia es el cambio en la proporción como porcentaje del ingreso, éste se comporta de la misma forma que el cambio en monto.

5 Impuesto Especial sobre Producción y Servicios:

Considerando solo los bienes no petroleros, los cambios a la Ley del Impuesto Especial sobre Producción y Servicios implican un aumento al gravamen de bebidas alcohólicas de hasta 14° G.L. del 25% al 26.5% y el aumento del 50% al 53% para las bebidas alcohólicas mayores a 20° G.L. Con el Simulador Fiscal CIEP se realizaron estas modificaciones y se obtuvo una estimación de recaudación de 81,637.9 mdp cifra 4.0% menor a la establecida en la ILIF 2014, dentro de ésta no se consideraron la nueva tributación a las bebidas azucaradas, plaguicidas y carbono debido a los efectos en el consumo que éste implica.

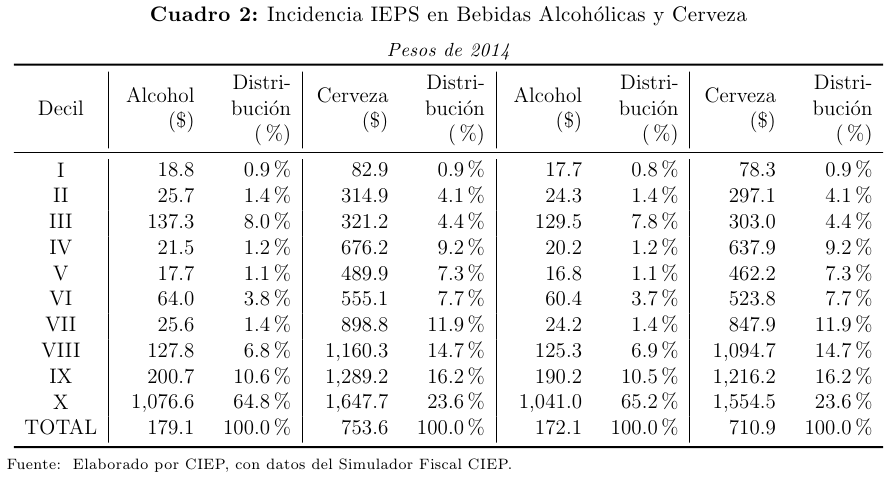

Otro aspecto de relevancia se puede observar en el Cuadro Incidencia IEPS, en donde se compara la aportación al IEPS del 2013 contra la aportación estimada para el 2014. Los resultados muestran que en todos los deciles se elevará la recaudación y los deciles con mayores ingresos seguirán aportando la mayor parte a dicho impuesto por concepto de bebidas alcohólicas y cerveza.

6 Reforma Energética:

Dentro de las expectativas que se tenían para el Paquete Económico para el Ejercicio Fiscal 2014, una de ellas era una reforma fiscal, en conjunto con una reforma energética. Sin embargo, aún cuando ésta última sí aparece dentro del paquete, de ser aprobada por el H. Congreso de la Unión en los siguientes meses de este año, entraría en vigor hasta el 1 de enero del 2015, dado que en el 2014 se espera que se lleve a cabo la migración del nuevo régimen fiscal para PEMEX. Cabe resaltar que no existen estimaciones de recaudación por derechos o por ingresos propios de PEMEX (o, en su defecto, el aumento en el ISR a personas morales) para los años siguientes al 2015. Por lo tanto, el análisis del impacto que esto tendría para las finanzas públicas es limitada.

Mientras tanto, en la ILIF 2014 vemos que los ingresos petroleros cayeron en 5.1% reales en comparación con la LIF 2013. Esto principalmente debido a una caída de los ingresos propios de PEMEX de 10.8% y de los ingresos que se destinan al Gobierno Federal de 1.5%. Por otro lado, uno de los elementos interesantes es el incremento del IEPS 2º A Fracción I en 150% reales, en comparación del 2013, de acuerdo a lo programado para eliminar el gasto fiscal que ha venido teniendo este rubro desde el 2006. No obstante, si consideramos el Presupuesto de Gastos Fiscales del 2013 emitido el 30 de junio del 2013, se estima que en el 2014 existiría un gasto fiscal de 35,699 mdp, contrario a lo establecido en la ILIF 2014 de 25,402.6 mdp. Por último, lo que no ha cambiado es la dependencia petrolera que existe, ya que los ingresos del sector público siguen dependiendo aproximadamente en un tercio de los ingresos petroleros. Para este año se estima en un 32% la dependencia del sector público de los ingresos de PEMEX.

7 Presupuesto de Egresos y Política Social

En términos generales, el Proyecto de presupuesto de egresos de la federación (PPEF) no contiene grandes cambios estructurales. Las asignaciones presupuestarias, respecto del total de los recursos, son muy semejantes a las aprobadas en 2013 y sus incrementos corresponden al incremento total del gasto público.

Para 2014, se propone un gasto neto total de 4’479,954.2 mdp. Esto representa, en términos reales, un incremento del 9.1% respecto del presupuesto aprobado de 2013. Del total del gasto propuesto para 2014, el 77.8% corresponde a gasto programable (asignado a programas específicos o “etiquetados”) y el restante 22.2% a gasto no programable (pago de adeudos y participaciones a entidades federativas). Esta estructura es similar a la planteada en 2013, donde se asignó el 77.4 y 22.6%, respectivamente.

Del total del gasto programable, el 76.8% se destina a gasto corriente y el restante 23.2% a gasto de inversión; casi igual que en 2013. Se favorece el gasto en pensiones y otros de corriente (servicios, suministros y materiales) con un incremento real del 15.5 y 15.9%, respectivamente. El incremento propuesto del gasto en inversión, respecto de 2013, es de 8.9%, en términos reales; inferior al crecimiento del total del gasto.

En el PPEF 2014 se propone la creación de 3 nuevos ramos administrativos: Instituto Nacional para la Evaluación de la Educación (INEE) con 363.3 mdp, el Instituto Federal de Telecomunicaciones 2,968.5 mdp y la Comisión Federal de Competencia Económica 270.2 mdp. Cabe mencionar que en 2013 las asignaciones a instituciones afines fueron de la siguiente forma: para el INEE 294.9 mdp, la Comisión Federal de Telecomunicaciones (COFETEL) 659.0 mdp y la Comisión Federal de Competencia (COFECO) con 225.4 mdp.

Con el fin de lograr una mejor educación, en el PPEF se propone unificar los diferentes programas de becas a cargo de la Secretaría de Educación Pública (SEP). De este modo, el Programa Nacional de Becas (PNB) es la suma de los programas: Becas para la educación superior y la expansión de la educación media superior, inglés y computación; Becas para posgrado Fulbright-Robles; Becas de apoyo a la educación básica de madres jóvenes y jóvenes embarazadas; Programa de Becas; Programa Nacional de Becas para la Educación Superior (PRONABES) y; el Programa piloto becas-salario. El presupuesto planteado para el PNB en 2014 es de 14,587.7 mdp, cifra 35.3% mayor, en términos reales, que lo aprobado en 2013 para el conjunto de becas antes mencionadas. La mayor parte de los recursos del PNB (97.2%) será destinada a becas en educación; media superior (38.7%), superior (55.3%) y posgrado (3.2%). El resto de los recursos (2.8%) de asigna a cultura, educación básica, educación indígena, entre otros. En este sentido, destaca el propósito de combatir la deserción escolar, e incrementar la matrícula y terminación en los niveles educativos de tipo medio y superior.

Para lograr una pensión universal se plantea una transformación del programa “Pensión para Adultos Mayores”. Para ser beneficiario se requerirá, además de los requisitos ya existentes, tener un ingreso igual o menor a 15 salarios mínimos. Es decir, menos de 972 pesos mensuales en el Distrito Federal; con esto se excluye a la población de mayores recursos (decil 9 y 10 ordenado por personas). El beneficio a otorgar mediante este programa será de 1,092.0 pesos mensuales, a lograr en un máximo de 15 años. Para lograr una cobertura del 100% con este beneficio, se requerirían 67,187.0 mdp, según estimaciones realizadas con el Simulador Fiscal CIEP. En el Proyecto del Presupuesto de Egresos de la Federación (PPEF) se propone para este programa 45,225.5 mdp. Esto alcanzaría para otorgar una pensión de 920 pesos al 71.1% de los beneficiarios potenciales, aproximadamente.

La Ley del Seguro de Desempleo proporcionaría a los desempleados que hayan estado afiliados, al momento del desempleo, a los regímenes obligatorios de las leyes del IMSS o del ISSSTE un porcentaje de su Salario promedio de las últimas 24 cotizaciones mensuales. Estos recursos provendrán de las asignaciones del gobierno federal y las aportaciones patronales equivalentes al 3% del trabajador. En el PPEF 2014, se asignan 1,950.0 mdp (0.01% del PIB) para este programa. Aunque el porcentaje de las cuotas patronales asignado en esta iniciativa afecta la Subcuenta de Vivienda de los trabajadores,éstos podrán disponer, en caso de ser necesario, parte de este seguro para complementar los recursos de su subcuenta.

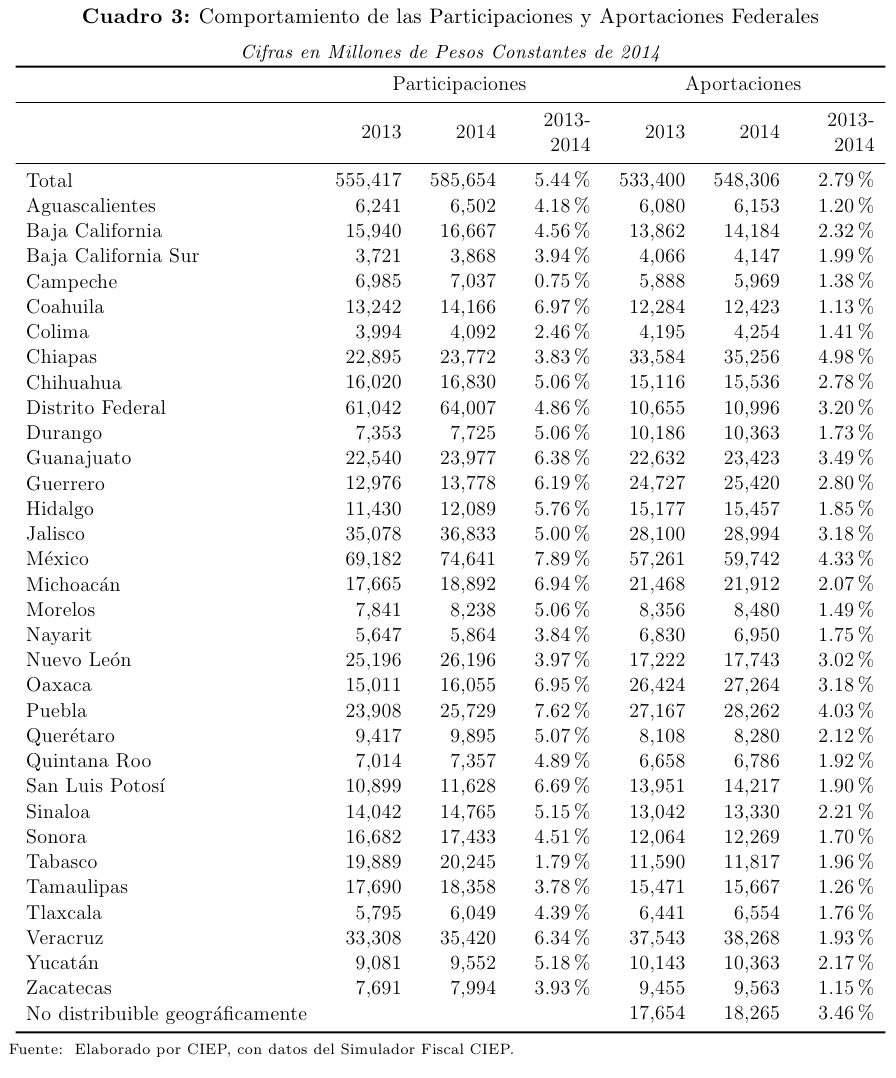

8 Federalismo Hacendario

En materia de federalismo fiscal hay cambios en la operación y cálculo de algunos fondos, pero la distribución hacia los estados no presenta cambios importantes.

El principal impacto que se observaría en los estados es el cambio en el que se propone sustituir el Fondo de Aportaciones para la Educación Básica y Normal (FAEB) por el Fondo de Aportaciones de Nómina Educativa y Gasto Operativo (FONE); este nuevo fondo nace en parte por la reforma educativa en la que ahora los estados tienen algunas responsabilidades en educación media superior. Además este fondo es menos discrecional que el FAEB al centralizar la nómina educativa y estar ligado a las plazas docentes por estado. Otro cambio importante es el que se propone en el Fondo de Fiscalización que se sustituiría por el Fondo de Fiscalización y Recaudación. Este nuevo enfoque permite que al momento de ser distribuido se incorporen variables como “ingresos de libre disposición” y “recaudación de impuestos y derechos locales.”

El paquete económico 2014, también propone modificar los componente del Fondo de Aportaciones para la Infraestructura Social (FAIS), buscando garantizar a todos los estados el monto recibido en 2013 y repartiendo el excedente con base a variables de pobreza y reducción de pobreza más oportunas tomadas de la Encuesta Nacional de Ingreso y Gasto en los Hogares (ENIGH) que se levanta cada 2 años en vez del Censo que se levanta cada 10.

En cuanto a medidas relativas a ingresos locales, las entidades federativas y los municipios recibirían el 100% del ISR que causen sus empleados. Y los municipios por su parte, podrían celebrar convenios con el gobierno de su entidad federativa para que éste asuma el cobro del impuesto predial, pudiendo así aumentar la recaudación. Cabe mencionar que los municipios que se adhieran a este convenio podrán beneficiarse en el 2015 de nuevas disposiciones del Fondo de Fomento Municipal que buscan premiar los incrementos en recaudación locales. La fórmula propuesta garantiza el monto del 2013 en términos nominales y reparte el excedente: 70% con la fórmula actual y 30% con una fórmula basada en incentivos. Una revisión preliminar hace suponer que el monto que se repartirá con base a la fórmula de incentivos no llegará a 1,000 mdp en 2015, salvo que algún componente se modifique.

En materia de transferencias de participaciones de estados hacia los municipios e propone requerir que los estados incluyan en sus fórmulas locales criterios similares a los de la federal para buscar mayor recaudación y actividad económica.

Otros cambios incluyen mecanismos para garantizar el cumplimiento de pagos de derechos de organismos operadores de agua y el uso de las participaciones como garantía en emisiones bursátiles. Las transferencias a entidades federativas tendrían un incremento en términos reales, tanto vía participaciones como aportaciones. CIEP estima que las transferencias federales a entidades federativas quedarían como sigue: