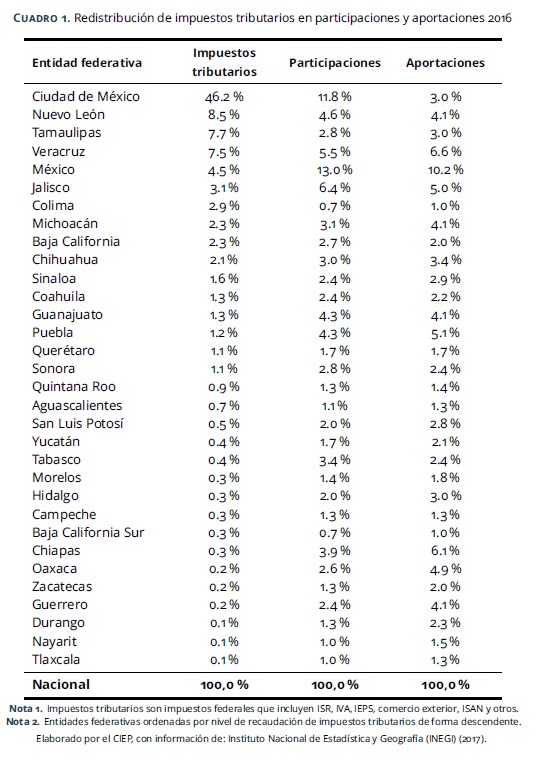

La recaudación de impuestos tributarios (ISR, IVA, IEPS, comercio exterior, ISAN y otros) en los estados tiene un efecto redistributivo porque el nivel que aporta cada entidad federativa no coincide necesariamente con los recursos que la federación distribuye por participaciones y aportaciones. Ciudad de México, Nuevo León, Tamaulipas y Veracruz fueron los estados que más aportaron con impuestos tributarios en 2016. En cambio, Tlaxcala, Nayarit, Durango, Guerrero, Zacatecas y Oaxaca fueron las entidades federativas que menos aportaron.

1 Introducción

Los ingresos de la federación por impuestos tributarios provienen de Impuesto Sobre la Renta (ISR), Impuesto al Valor Agregado (IVA), Impuesto Especial sobre Producción y Servicios (IEPS), comercio exterior, Impuesto sobre Automóviles Nuevos (ISAN) y otros. Cada entidad federativa contribuye en distinta proporción. Surge, entonces, el interés de conocer cuánto recibe a cambio cada estado por participaciones y aportaciones y si hay o no un efecto redistributivo de recursos entre las entidades federativas.

En este boletín, además, se compara la recaudación de impuestos tributarios con la recaudación local para analizar el esfuerzo recaudatorio total de cada estado y qué tanta dependencia se tiene de las transferencias federales.

2 Aportación a los impuestos tributarios

Ciudad de México, con una recaudación de impuestos tributarios de 46.2% del total nacional, fue la entidad federativa que más aportó por este concepto en 2016. La siguieron Nuevo León con 8.5%, Tamaulipas con 7.7% y Veracruz con 7.5% (ver Cuadro 1 y Mapa 1). Los 11 estados que menos aportaron con impuestos tributarios en conjunto contribuyeron con 2.4% del total nacional. Tlaxcala, Nayarit y Durango con 0.1%. Guerrero, Zacatecas y Oaxaca con 0.2%. Chiapas, Baja California Sur, Campeche, Hidalgo y Morelos con 0.3% (ver cuadro 1 y Mapa 1).

Tomando en cuenta lo que las entidades federativas recibieron de participaciones y aportaciones, hay un efecto redistributivo de recursos. La recaudación conjunta de impuestos tributarios de la mitad de los estados fue tan sólo 5.3% del total nacional en 2016. Sin embargo, estas 16 entidades federativas, que menos recaudaron, recibieron 39.2% de las aportaciones y 28.4% de las participaciones (ver Cuadro 1 y Mapa 1). En cambio, la recaudación conjunta de impuestos tributarios de una cuarta parte de las entidades federativas fue de 82.7% del total nacional. Sin embargo, estos 8 estados que más recaudaron recibieron 37% de las aportaciones y 47.9% de las participaciones (ver Cuadro 1 y Mapa 1).

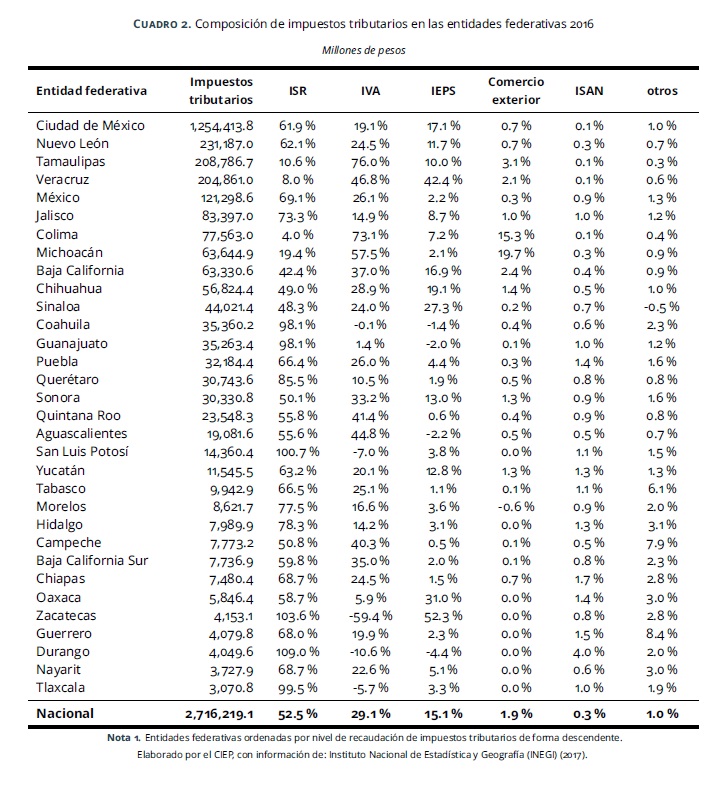

El 52.5% de la recaudación de impuestos tributarios a nivel nacional fue por concepto de ISR. En los estados que este tipo de recaudación representó más de 85% de su aportación son Durango con 109%, Zacatecas con 103.6%, San Luis Potosí con 100.7%, Tlaxcala con 99.5%, Guanajuato con 98.1%, Coahuila con 98.1% y Querétaro con 85.5%. En cambio con una representación menor de 20% del total de su aportación de impuestos tributarios, la recaudación de ISR en Colima representó 4% del total nacional por este concepto. Veracruz tenía 8%, Tamaulipas 10.6% y Michoacán 19.4% (ver Cuadro 2 y Mapa 2).

El 29.1% de la recaudación de impuestos tributarios a nivel nacional en 2016 fue por concepto de IVA. Tamaulipas con 76%, Colima con 73.1% y Michoacán con 57.5% fueron los estados en que el IVA representó su mayor aportación de impuestos tributarios (ver Cuadro 2). En cambio, Zacatecas, Durango, San Luis Potosí, Tlaxcala y Coahuila en vez de contribuir IVA disminuyeron la recaudación de este impuesto tributario (ver Cuadro 2 y Mapa 3).

El 15.1% de la recaudación de impuestos tributarios a nivel nacional en 2016 fue por concepto de IEPS. Zacatecas con 52.3%, Veracruz con 42.4%, Oaxaca con 31% y Sinaloa con 27.3% fueron las entidades federativas que, en comparación con otros impuestos tributarios, más recaudaron por este concepto (ver Cuadro 2). Durango, Aguascalientes, Guanajuato y Coahuila tuvieron una recaudación negativa por este impuesto tributario (ver Cuadro 2 y Mapa 4).

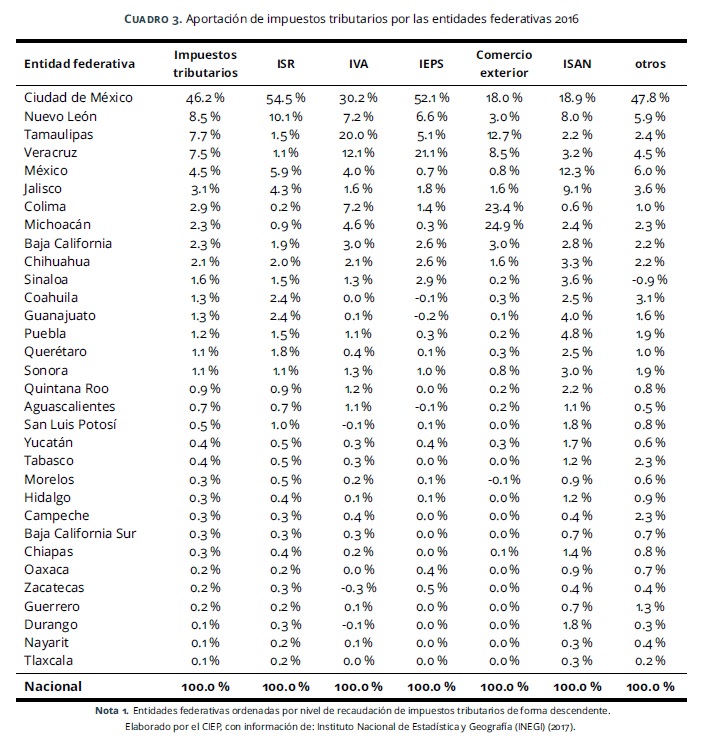

Ciudad de México, con excepción a los referentes al comercio exterior, fue la entidad federativa que más aportó por impuestos tributarios en 2016. Su recaudación de ISR fue el 54.5% del total nacional. Ciudad de México aportó el 30.2% del IVA, el 52.1% del IEPS, el 18.9% del ISAN y el 47.8% de otros impuestos tributarios (ver Cuadro 3).

Michoacán con 24.9% y Colima con 23.4% fueron las entidades federativas que contribuyeron con más impuestos por concepto de comercio exterior en 2016 (ver Cuadro 3). En la recaudación de impuestos tributarios también destaca la aportación de Nuevo León con el 10% del ISR y 8% del ISAN nacional, de Tamaulipas con el 20% del IVA total, Veracruz con el 12.1% del IVA y 21.1% del IEPS a nivel nacional y Estado de México con 12.3% del ISAN total (ver Cuadro 3).

3 Recaudación local

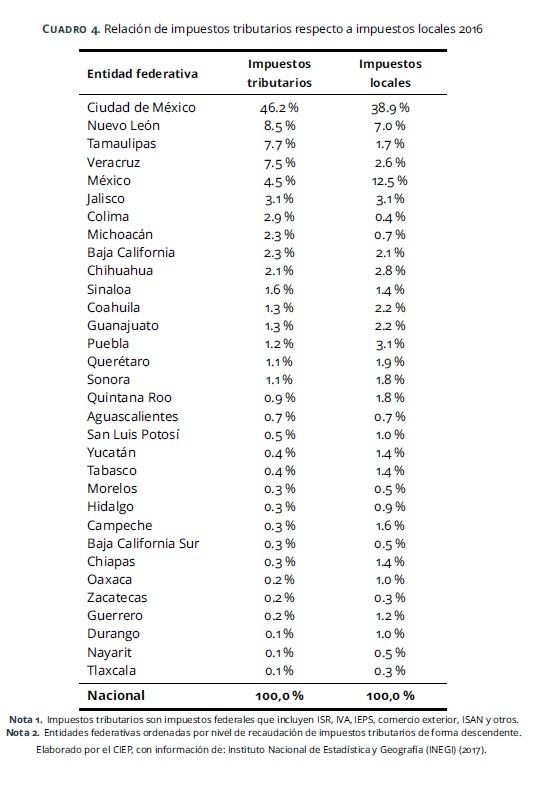

Ciudad de México fue el estado que mayor recaudación local tuvo a nivel nacional con 38.9% del total en 2016. Estado de México se encuentra en segundo lugar con 12.5% y en tercer lugar Nuevo León con 7%. En cambio, el nivel de recaudación local en Tlaxcala, Zacatecas, Colima, Morelos, Nayarit, Baja California Sur, Michoacán, Aguascalientes e Hidalgo fue inferior a 1% del total nacional en cada uno de estos estados (ver Cuadro 4).

Estado de México tuvo una mayor recaudación de impuestos locales (12.5%) que de impuestos tributarios (4.5%). Misma situación sucedió en Puebla, la recaudación local fue 3.1% y la de impuestos tributarios fue 1.2% del total nacional. En sentido inverso, Tamaulipas recaudó más de impuestos tributarios (7.7%) que de impuestos locales (1.7%). Misma situación en Veracruz, la recaudación de impuestos tributarios fue de 7.5% y la recaudación local fue de 2.6% del total nacional (ver Cuadro 4).

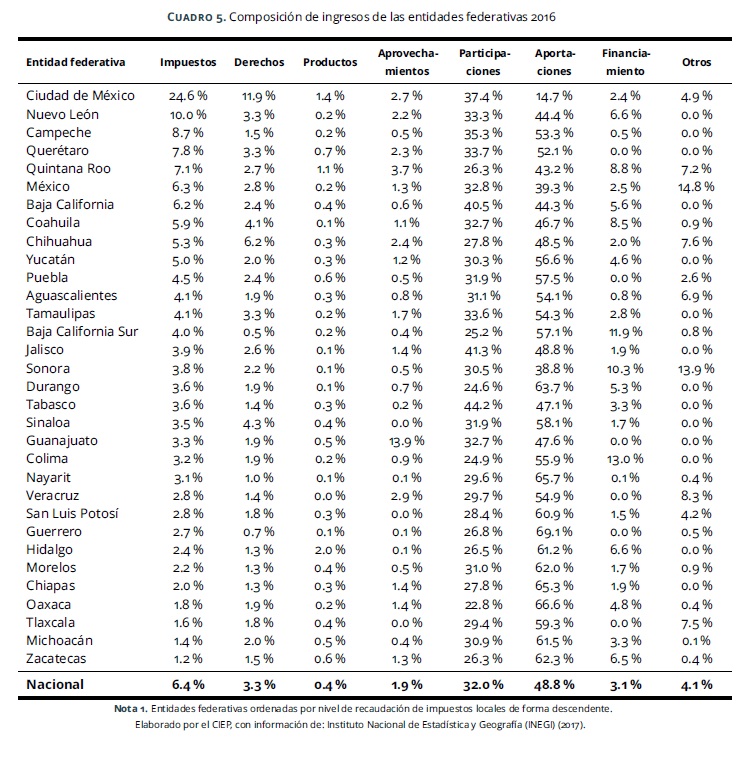

La recaudación de impuestos locales fue 6.4% de los ingresos totales de los estados en 2016. Ciudad de México (24.6%), Nuevo León (10%), Campeche (8.7%), Querétaro (7.8%) y Quintana Roo (7.1%) fueron las entidades federativas que recaudaron por encima del promedio nacional por este concepto (ver Cuadro 5). La recaudación de derechos fue 3.3% del total de ingresos estatales. Ciudad de México (11.9%), Chihuahua (6.2%), Sinaloa (4.3%), Coahuila (4.1%), Tamaulipas (3.3%), Querétaro (3.3%) y Nuevo León (3.3%) fueron los estados que al menos recaudaron el promedio nacional por este concepto (ver Cuadro 5).

Los ingresos por participaciones y aportaciones representaron el 80.8% de los ingresos estatales en 2016; por lo que las entidades federativas tienen alta dependencia a estas transferencias federales. Esto genera que algunos estados tengan como segunda fuente de ingresos aquellos provenientes del financiamiento, que se refiere a la deuda contratada para cubrir el excedente de gasto público sobre sus ingresos. Quintana Roo, Coahuila, Baja California Sur, Durango, Colima, Hidalgo, Oaxaca, Michoacán y Zacatecas obtuvieron más recursos por financiamiento que de impuestos, derechos, productos, aprovechamientos u otros ingresos locales en 2016 (ver Cuadro 5).

4 Conclusiones

Ciudad de México (46.2%), Nuevo León (8.5%), Tamaulipas (7.7%) y Veracruz (7.5%) en conjunto aportaron el 69.9% de los impuestos tributarios que recibió la federación en 2016. Sin embargo, en ese año, esos estados recibieron 24.7% de las participaciones y 16.7% de las aportaciones. En cambio, 16 entidades federativas, que representan la mitad de los estados, en conjunto sólo aportaron 5.3% del total nacional; pero recibieron 28.4% de las participaciones y 39.2% de las aportaciones. Esto significa que hay una redistribución de recursos entre lo que aporta cada entidad federativa y recibe por transferencias federales.

80.8% de los ingresos de los estados son por transferencias federales, lo que implica una fuerte dependencia de estos recursos. Para disminuir dicha dependencia, lo ideal es incrementar los ingresos locales. Sin embargo, Colima (13%), Baja California Sur (11.9%), Sonora (10.3%), Quintana Roo (8.8%), Coahuila (8.5%), Hidalgo (6.6%), Zacatecas (6.5%), Durango (5.3%), Oaxaca (4.8%) y Michoacán (3.3%) obtuvieron más recursos por financiamiento que de impuestos, derechos, productos o aprovechamientos locales en 2016.