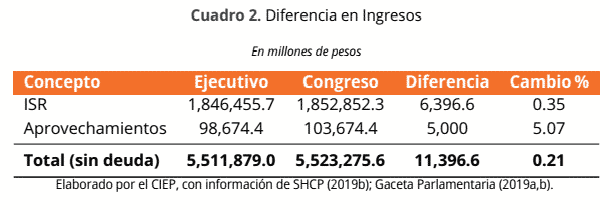

La Ley de Ingresos de la Federación (LIF) 2020 y la miscelánea fiscal, aprobadas por el Congreso de la Unión y el Senado de la República, presenta algunas modificaciones con respecto a la iniciativa enviada por el Ejecutivo, aumentando los ingresos estimados en 11 mil 396.6 mdp. Esto representa un incremento de 0.21 %. Del aumento total, 5 mil mdp no presentan una justificación técnica, ya que es un incremento que se presenta en el rubro de otros dentro de los Aprovechamientos.

La Ley de Ingresos de la Federación (LIF) y demás leyes que plantean modificarse en el Paquete Económico llevan un proceso donde diferentes instancias de gobierno participan para su aprobación. El primer paso es del Poder Ejecutivo, el cual presenta la Iniciativa de Ley de Ingreso (ILIF), así como las modificaciones a diversas leyes1 a la Cámara de Diputados, a más tardar el 8 de septiembre. Posteriormente, la Cámara las revisa y, en caso de creerlo necesario, realiza modificaciones. Tiene como plazo máximo el 20 de octubre para llevar esto a cabo. Finalmente, la iniciativa aprobada es enviada a la Cámara de Senadores, quienes tienen hasta el 30 de octubre para revisarla, modificarla en caso de ser necesario y aprobarla. Por último, el Senado la reenvía a la Cámara de Diputados, en donde deja de ser iniciativa para convertirse en ley (i.e. LIF).

Este boletín analiza algunos de los cambios realizados por la Cámara de Diputados y la Cámara de Senadores.2

1 Parámetros macroeconómicos

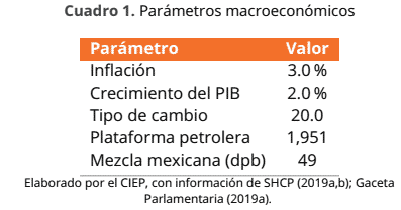

Los parámetros macroeconómicos permanecieron sin cambios y pueden observarse en el cuadro 1.

Al permanecer sin cambios los parámetros macroeconómicos, los ajustes a los ingresos estimados son mínimos y solo en dos rubros, el del Impuesto Sobre la Renta (ISR) y en los Aprovechamientos.

Inicialmente, en la Cámara de Diputados se había aprobado un incremento de los recursos provenientes de los Derechos por el Uso, Goce, Aprovechamiento o Explotación de Bienes de Dominio Público (Derechos) referentes a la Secretaría del Medio Ambiente y Recursos Naturales por un monto de 585 millones de pesos. Dicho cambio se refiere al pago del derecho del agua. Actualmente, se exenta este pago mientras el agua se utiliza para actividades agrícolas y la cantidad no excede el volumen concesionado a cada distrito de riego. Para quienes exceden dicho volumen, se cobra un derecho de \$0.1924 pesos por metro cúbico excedente.

En la modificación se elimina la redacción que menciona el volumen concesionado por cada distrito de riego y se cambia, para que el derecho se cobre a quienes en su uso excedan 216 mil 634 metros cúbicos trimestrales. Adicionalmente, cambia de ser una cuota única para todos a una que depende de si el agua es superficial o subterránea y de la zona de disponibilidad. Los nuevos derechos propuestos se encuentran en un rango que va de $0.426 a $0.9967 pesos por metro cúbico. Sin embargo, éstos cambios fueron eliminados en la Cámara de Senadores, por lo que la ley en cuestión permanece igual.

En el caso del Impuesto Sobre la Renta (ISR), el aumento fue aprobado en la Cámara de Diputados y es de 6 mil 396.6 millones de pesos. Se justifica debido a la modificación de los estímulos fiscales al diésel de los transportistas. Dicha modificación se explica en la sección [estimulo].

La otra modificación en los ingresos fue en el rubro de Aprovechamientos por un monto de 5 mil mdp, el cual fue propuesto y aprobado en la Cámara de Senadores. Los ingresos por Aprovechamientos provienen de diferentes conceptos como el cobro de multas, indemnizaciones y participaciones señaladas por la Ley General de Juegos y Sorteos. Sin embargo, dentro de los Aprovechamientos existe un rubro denominado otros que, a su vez, cuenta con un rubro llamado otros. El aumento de 5 mil mdp proviene de este rubro otros>otros, por lo que no es posible saber con exactitud el origen de los ingresos extra ni evaluar la validez de dicho aumento.

Los cambios en los ingresos se muestran en el cuadro 2.

2 Miscelánea Fiscal

El Paquete Económico 2020 presentó una serie de modificaciones, principalmente a la Ley del Impuesto Sobre la Renta, la Ley del Impuesto al Valor Agregado, la Ley del Impuesto Especial sobre Producción y Servicios y el Código Fiscal de la Federación. En sentido amplio, estas modificaciones pretenden cerrar huecos legales para mejorar la recaudación y la administración tributaria. Muchas de estas modificaciones, propuestas por el Ejecutivo, fueron aprobadas sin cambios por la Cámara de Diputados y la Cámara de Senadores. Sin embargo, se realizaron cambios, algunos de los cuales se analizan a continuación.

Impuestos a la Economía Digital

En el Paquete Económico 2020 se proponen mecanismos para la recaudación de impuestos, específicamente IVA e ISR, sobre los servicios digitales. Estos mecanismos fueron aprobados en la Cámara de Diputados; sin embargo, originalmente se establecía que a las empresas que no cumplieran con las nuevas disposiciones, se les bloquearía la señal de internet para que no puedan seguir ofreciendo los servicios. Esto fue removido por completo, debido a que quienes podrían verse afectados son los usuarios finales, quienes, a pesar de haber pagado el servicio, podrían dejar de recibirlo si éste se bloquea. Adicionalmente, se excluyeron de estas nuevas obligaciones a las empresas que se dedican a los servicios de publicidad y de almacenamiento de datos.

Asimismo, se retrasó en dos meses el inicio de estas obligaciones, pasando de abril de 2020 a junio de 2020.

Adicionalmente, en la Cámara de Senadores se modificó la retención que las personas morales harán a las personas físicas por los ingresos que obtengan por la enajenación de bienes y prestación de servicios en la economía digital. Originalmente, las retenciones iban en un rango de 3% a 17%, dependiendo del nivel de ingresos, y fueron modificadas a un rango que va de 0.4% a 5.4%.

ISR a ventas por catálogo

En la propuesta enviada por el Ejecutivo se proponía que el ISR generado por los ingresos de las personas físicas, derivados de las ventas por catálogo, fuera retenido por las personas morales, que son quienes otorgan los productos a las personas físicas para que los vendan. Esta disposición fue eliminada en la Cámara de Diputados y en cambio se dan facultades al Sistema de Administración Tributaria (SAT) para que emita reglas que faciliten el pago de impuestos y el registro.

Estímulo fiscal a transportistas

Actualmente existe un estímulo fiscal para los contribuyentes que se dediquen exclusivamente al transporte terrestre público y privado, de carga o pasaje, así como el turístico, que utilizan la Red Nacional de Autopistas de Cuota. Dicho estímulo permite un acreditamiento de hasta 50% de los gasto realizados en el pago de los servicios por el uso de la infraestructura carretera de cuota. Se modifica dicha disposición para que este estímulo sea aplicable solamente a quienes tengan ingresos menores, para efectos de ISR, a 60 millones de pesos anuales.

3 Comentarios finales

Los ingresos aumentaron en los cambios realizados por el Congreso con respecto a lo presentado por el Ejecutivo en 11 mil 396.6 millones de pesos. Dicho aumento es marginal, ya que representa solo un incremento de 0.21%.

A pesar de las modificaciones legales contenidas en la miscelánea fiscal, los ingresos estimados no representan un aumento considerable con respecto a lo que se espera al cierre de 2019. Adicionalmente, en el dictamen aprobado en la Cámara de Diputados y en la Cámara de Senadores, no se modificaron los parámetros macroeconómicos presentados por el Ejecutivo.

Ante las mínimas modificaciones realizadas en ambas Cámaras, resalta la necesidad de crear un órgano independiente y apartidista, con capacidad técnica, el cual pueda cumplir la función de evaluar tanto los parámetros macroeconómicos como el impacto recaudatorio que cambios propuestos en diversas leyes pudieran tener. Dicho órgano independiente, a su vez, podría servir de apoyo para que ambas Cámaras evalúen lo propuesto por el Ejecutivo y, en caso de ser necesario, realicen modificaciones con justificación técnica.

- Como la Ley del Impuesto Sobre la Renta, la Ley del Impuesto al Valor Agregado, etcétera.↩

- Un análisis extensivo de la iniciativa presentada por el Ejecutivo se encuentra disponible en paqueteeconomico.ciep.mx↩