La Ley de Disciplina Financiera de las Entidades Federativas y los Municipios entró en vigor el 27 de abril de 2016. Con esta ley, la posibilidad de obtener nuevos créditos dependerá del nivel de endeudamiento. El presente boletín, hace un análisis del nivel de endeudamiento que tiene cada una de las entidades federativas, de qué fuente usa para el pago de sus adeudos, así como los ingresos que cuenta para cubrir estas obligaciones.

1. Introducción

La Ley de Disciplina Financiera de las Entidades Federativas y los Municipios(1) limita la Deuda Estatal Garantizada al 3.5% del PIB Nacional (artículo 35) y pone un sistema de alertas (artículo 45) que clasifica el nivel de endeudamiento en: sostenible, en observación o elevado. Según sea el nivel de endeudamiento, el Techo del Financiamiento Neto se restringirá al 15%, 5% y 0% de sus ingresos de libre disposición respectivamente (artículo 46).

A continuación se evalúa el posible impacto que esta nueva ley podría tener en cada uno de los estados a través de analizar la deuda per cápita, tasa de interés, plazo, indicadores de endeudamiento, fuentes de pago, participaciones per cápita, aportaciones per cápita e ingresos locales per cápita.

2. Endeudamiento desde diciembre 2012

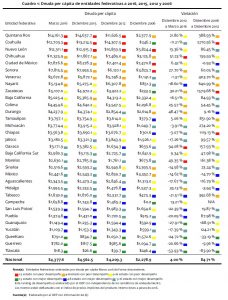

Como se observa en el Cuadro 1, en términos reales, el nivel de endeudamiento per cápita del total de las entidades federativas creció 84.71% de diciembre 2006 a diciembre de 2012. Desde esa fecha, dicha deuda per cápita ha incrementado 4%. Quintana Roo, Coahuila y Nuevo León se han mantenido desde diciembre de 2012 como los tres estados con mayor deuda per cápita. Oaxaca, Chihuahua y Morelos fueron las tres entidades federativas que más se han endeudado per cápita desde diciembre de 2012. Nayarit y Coahuila, eran de los estados más endeudados en diciembre de 2012, han disminuido su deuda per cápita 18.6% y 11.21% respectivamente desde entonces.

Chihuahua, Quintana Roo y Coahuila son las entidades federativas con mayor nivel de endeudamiento en marzo de 2016 si se considera deuda/PIB Estatal o deuda/participaciones. Si se considera deuda/ingresos totales, Quintana Roo, Coahuila y Nuevo León son los tres estados con mayor nivel de endeudamiento en marzo de 2016 (ver Cuadro 2). Este último indicador de endeudamiento es importante porque la fuente de pago de la deuda considera ingresos totales como son participaciones, aportaciones e ingresos locales (ver Cuadros 4 y 5). De diciembre de 2012 a marzo de 2016, Chihuahua y Oaxaca son los estados que más incrementaron su deuda/PIB Estatal. En el mismo periodo, Nayarit dejó de ser el tercer estado más endeudado si se considera el nivel de deuda/PIB Estatal (ver Cuadros 2 y 3).

De los ocho estados con mayor deuda/PIB Estatal, Chihuahua, Quintana Roo, Nayarit, Nuevo León y Veracruz tienen una tasa promedio ponderada por encima del promedio nacional en marzo de 2016. En estas entidades federativas el costo de la deuda se hace mayor. Sin embargo, en comparación con otros estados, tienen mayor plazo para pagar sus adeudos (ver Cuadros 2 y 3). En diciembre de 2012, Coahuila, Quintana Roo, Nayarit, Chiapas y Chihuahua eran las entidades federativas con mayor nivel de endeudamiento que tenían tasas de interés por encima del promedio nacional (ver Cuadros 2 y 3).

3. Fuente de pago

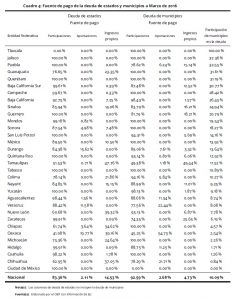

Como se observa en los Cuadros 4 y 5, las participaciones son la principal fuente de recursos con la que se pagan los adeudos tanto de los estados como de los municipios. Esta fuente ha incrementado desde diciembre de 2012. Aunque las aportaciones son la menor fuente de pago de deuda, su uso ha incrementado desde 2012. Por lo que cada vez se utilizan menores recursos propios para el pago de adeudos (ver Cuadros 4 y 5).

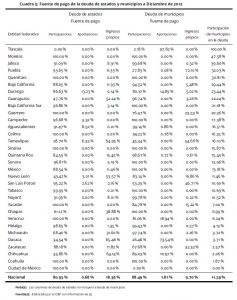

En marzo de 2016, Tamaulipas, Nuevo León y Oaxaca son los estados que destinaron mayores recursos propios para liquidar su deuda (ver Cuadro 4). Sin embargo, Oaxaca fue el estado que menores ingresos locales per cápita tuvo en 2014 (ver Cuadro 6). Lo que hace que sus ingresos locales disponibles sean aún menores. En diciembre de 2012, Oaxaca, Chihuahua y Tamaulipas eran los estados que usaban mayores recursos propios para el pago de deuda (ver Cuadro 5).

Los municipios de Tlaxcala, Jalisco, Puebla, Guanajuato y Querétaro concentran niveles de participación en el endeudamiento superiores a los municipios de otros estados en marzo de 2016 (ver Cuadro 4). En diciembre de 2012, los municipios de Morelos concentraban el 47.58% de la deuda total del estado. Para marzo de 2016, su participación en la deuda estatal disminuyó a 19.54% (ver Cuadros 4 y 5). En diciembre de 2012, los municipios de Puebla pagaban el 72.1% de sus adeudos con recursos propios (ver Cuadro 5). En marzo de 2016, los municipios de Tamaulipas pagaron el 49.44% de su deuda con ingresos locales (ver Cuadro 4).

4. Ingresos de los estados

El nivel de ingresos, ya sea por participaciones, aportaciones o recursos propios es importante porque a final de cuentas sirve para liquidar los adeudos. Como se observa en el Cuadro 6, la Ciudad de México, Campeche y Baja California Sur son los tres estados con mayores ingresos totales per cápita en marzo de 2016. Ciudad de México, Quintana Roo y Nuevo León fueron las entidades federativas con mayores recursos propios per cápita en 2014, que coinciden en ser los estados con mayor recaudación de agua y predial per cápita.

Las participaciones per cápita, que son la principal fuente de pago de adeudos tanto estatales como municipales (ver Cuadros 4 y 5), representan 42.3% de los ingresos totales per cápita. Ciudad de México, Campeche y Tabasco son los estados que más participaciones per cápita recibirán en 2016.

5. Conclusiones

La deuda per cápita, deuda/PIB Estatal, deuda/participaciones y deuda/ingresos totales son distintos indicadores del nivel de endeudamiento de los estados. La tasa de interés y el plazo también son importantes para medir el costo financiero. Un análisis en conjunto de todos estos elementos ayudan a detectar que Quintana Roo, Coahuila, Nuevo León y Chihuahua son las entidades federativas con mayor nivel de endeudamiento en marzo de 2016.

De diciembre de 2012 a marzo de 2016, los estados y municipios han disminuido el uso de recursos propios para liquidar adeudos. Sin embargo, estos recursos pueden ser útiles para disminuir el nivel de endeudamiento ya que, comparativamente, varios estados tienen niveles bajos de recaudación local per cápita.