La demanda de electricidad en el NOROESTE y zona PENINSULAR del país ha superado la capacidad de las líneas de transmisión. Ello ha llevado a que Quintana Roo, Yucatán y Campeche acumulen más de 200 días en condiciones de congestión, encareciendo en más de 25% el precio de la energía que se vende en el mercado. Con un presupuesto público 24.5% menor al aprobado en 2018, la transmisión eléctrica recibe en 2019 cinco veces menos recursos que los ejercidos en subsidiar tarifas eléctricas. Con redes saturadas, la incorporación de energías limpias a la red se compromete, al igual que los acuerdos ambientales de México.

1 Contexto sobre el sector eléctrico actual

Antes de la Reforma Energética, las decisiones fundamentales sobre dónde invertir, qué bienes y servicios comprar y cómo operar, se encontraban centralizadas en el gobierno federal bajo la tutela de la CFE. Sin embargo, factores como el cambio tecnológico y climático han obligado a que el SEN evolucione a una estructura más compleja que busque atender dichos elementos (César Emiliano Hernández Ochoa 2018).

Derivado de lo anterior, distintos países optaron por implementar mercados eléctricos como un mecanismo eficiente para asignar energía entre usuarios. Así, observaron que el precio de la electricidad disminuyó en 18.6% para usuarios domésticos, y 33.7% para industriales (Ochoa, 2013). En este contexto, México comenzó a operar el MEM el 29 de enero de 20161. En este, los generadores eléctricos ofrecen su energía (oferta), mientras que suministradores y consumidores (demanda) presentan pujas de compra por el producto de los generadores más competitivos.

El diseño del MEM incluyó cuatro partes: a) mercado de energía spot2 (y servicios conexos3), b) mercado de Potencia4, c) mercado de CELS y d) mercado de DFT. Con el fin de entender el concepto de congestión en redes eléctricas, en el presente boletín se describe únicamente la primera parte: el Mercado de energía spot.

Este mercado manda señales de precio en días y horas, con el fin de incentivar constantemente a generadores eléctricos a mejorar su eficiencia operativa. Para ello, se organiza en nodos; es decir, puntos de inyección donde los precios de la energía se determinan por ubicaciones específicas (llamados NodosP). En México, al 30 de abril de 2019, se cuenta con 2,333 nodos que se liquidan en dos horizontes de tiempo: MDA y MTR.

Como sugiere su nombre, en el MDA, los generadores presentan al CENACE su oferta de energía y productos asociados (incluidos CELS, Potencia y servicios conexos) con un día de anticipación. Sin embargo, si en el día de la transacción existe alguna disparidad entre oferta y demanda, los ajustes se realizan en el MTR. Por ello, en la presente investigación se utilizan los precios de este último mercado, pues reflejan el diferencial no satisfecho en el MDA una vez que el CENACE hace el balance de energía.

Para entender el valor de la energía en el mercado es necesario definir cómo se estructura su precio. Este se representa con el PND, que muestra el incremento, en costos marginales, de generar un MW adicional de energía en un nodo de la red. Expresado en pesos por MWh ($/MWh), el PND se conforma de tres componentes:

PND = Energía + Pérdidas + Congestión

Energía: Representa el costo marginal de ofrecer un MWh adicional en un NodoP específico.

Pérdidas: Pérdidas ocasionadas en flujo de energía por líneas de transmisión; es decir, cuando una fracción de la energía eléctrica se transforma en energía térmica (calor) mientras transita por las redes.

Cc: Es el costo marginal de la congestión por nodo; es decir, refleja el valor de rebasar la capacidad de las líneas de transmisión; por lo tanto, revela los costos/beneficios de mejorar las condiciones de restricción de las redes en 1 MWh.

El Cc del PND resulta de la diferencia entre los costos de generación de las diferentes centrales eléctricas. La asignación de energía más costosa sucede cuando la electricidad más competitiva (barata) no puede transportarse por las redes debido a sus restricciones, mismas que existen para proteger las líneas y la estabilidad del suministro eléctrico. Estas se activan cuando el flujo de energía supera la capacidad que la línea puede transportar.

2 Notas metodológicas

El ejercicio se realizó utilizando datos del SIN, pues este representa 94.5% del consumo bruto eléctrico del SEN. De igual manera, para facilitar el análisis regional de los datos, se utilizaron PND, pues agrupan los 2,333 NodosP del país en 101 zonas. Es importante notar que, si bien los PND no reflejan necesariamente el promedio de los PML de los NodosP de la región, sirven como punto de referencia, dada su alta aproximación5.

Para esta investigación se utilizaron todos los datos disponibles del CENACE para los PND del MTR del SIN, que abarcan el periodo que va del 27 de enero de 2017 al 31 de abril de 2019. Considerando las 24 horas del día, para los 28 meses disponibles y las 101 zonas geográficas, se cuenta con un millón 997 mil 274 observaciones a analizar. Así, esta investigación se centra en el análisis de datos de dichas observaciones, para ofrecer un diagnóstico de cómo se ha comportado el componente de congestión en los precios de la energía que se vende en el MEM.

Adicional a ello, se presentan algunas estadísticas que contribuyen a entender las causas de este fenómeno de congestión, así como los retos que podría representar para el suministro confiable de electricidad en el país.

Para entender la compleja naturaleza de los costos de congestión, en la siguiente sub-sección se explican sus propiedades con base en ejemplos.

2.1 Naturaleza de los costos de congestión

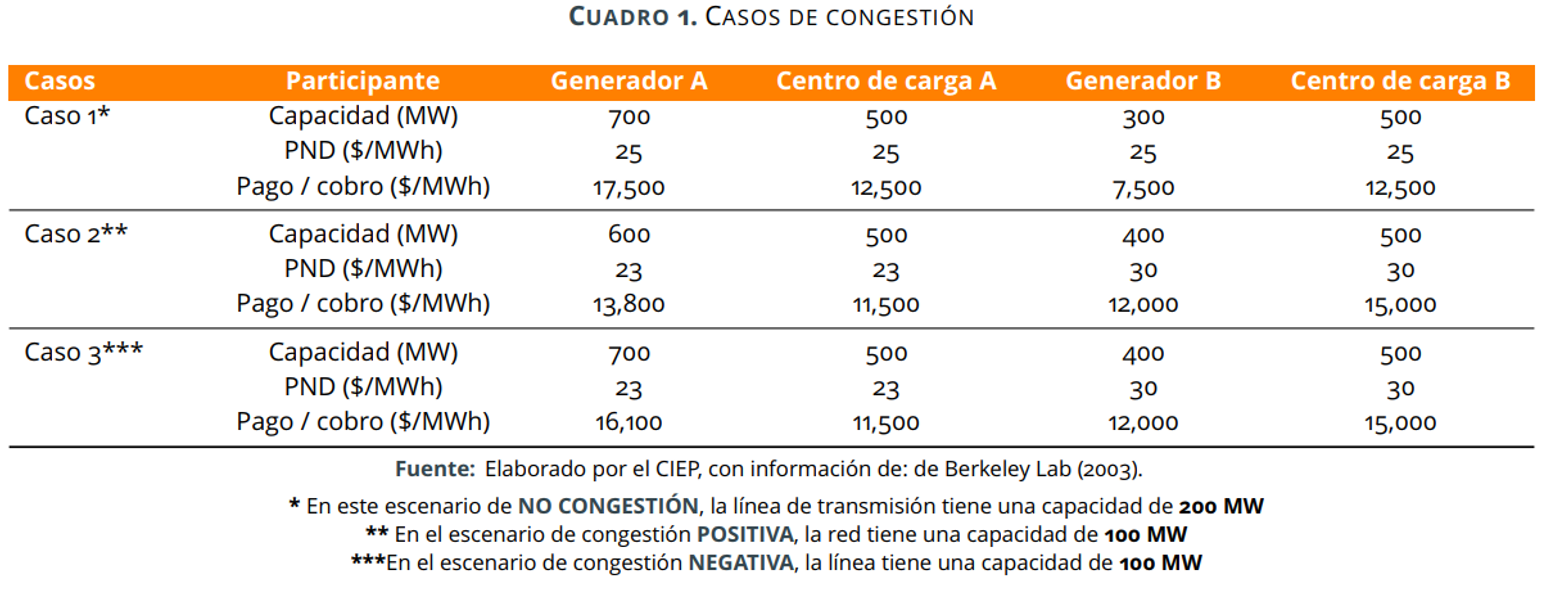

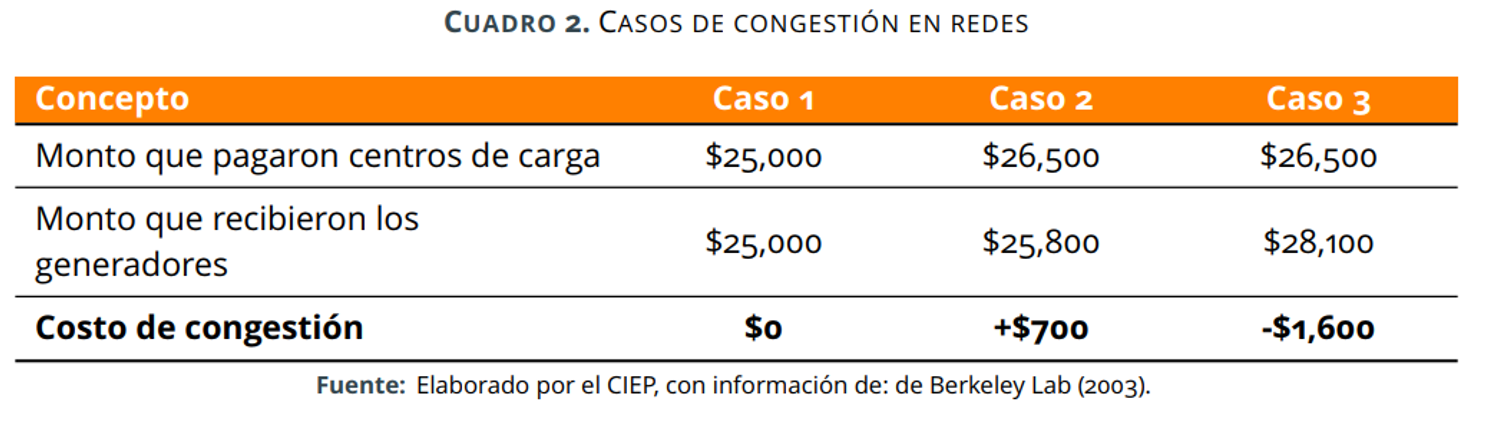

Existen diversos factores que determinan que el Cc tome diferentes valores: nulos, positivos y negativos. En el cuadro 1 se ejemplifica la interacción que tienen cuatro actores (generador y consumidor en el nodo A, y generador y consumidor en el nodo B) en el intercambio de energía bajo dos escenarios: cuando no hay restricciones de transmisión (Caso 1) y cuando sí las hay (Caso 2 y Caso 3) (Berkeley Lab 2003).

Caso 1.

En este caso, el generador del nodo A inyecta a la red 100% de su capacidad ofertada: 700 MW, satisfaciendo la demanda del centro de carga de ese mismo nodo: 500 MW. El total del excedente, 200 MW, se transmite al nodo B (que no tiene restricciones de transmisión), y junto con la capacidad de generación de la central del nodo B: 300 MW, permiten satisfacer la demanda de tal nodo, que también es de 500 MW. Para este escenario se eligió, aleatoriamente, un PML de $25, que es el precio al que ambos generadores venderán su energía y al que los centros de carga la comprarán.

- En el cuadro 2 se observa que el monto que pagaron los centros de carga por contratar energía fue el mismo que recibieron los generadores. Esto significa que no hubo costos de congestión.

Caso 2.

En este escenario, se consideran dos supuestos: a) la red tiene una restricción de transmisión de 100 MW, y b) el generador del nodo A es elegido para despachar su propia energía, antes que la del B, por ofertar un precio de $23/MWh vs $30/MWh.

El generador del nodo A, con capacidad de 700 MW, ofrecerá 600 MW; es decir, lo suficiente para satisfacer la demanda de su nodo: 500 MW. El excedente de 100 MW se transmite al nodo B, pues la red tiene una restricción de 100 MW. En el nodo B, el generador deberá producir 400 MW (en vez de 300 MW, como en el caso 1) para satisfacer al centro de carga de 500 MW. En este caso, el CENACE se vería obligado a contratar 100 MW de una central eléctrica más cara que permita satisfacer la demanda.

En el cuadro 2 se observa que los centros de carga pagan más por comprar energía, que lo que cobran los generadores al venderla. La diferencia que surge inicialmente por la condición de restricción de la red, refleja un costo de congestión positivo.

- Caso 3.

Bajo este escenario, se asumen los mismos supuestos que en el caso previo. La diferencia resulta en que el generador del nodo A prefiere generar los 700 MW y desperdiciar 100 MW, antes que detener la generación para recortar dichos 100 MW. Esto revela que el generador pierde menos al regalar electricidad, que al interrumpir producción, aún cuando vende a un PML más barato que en el Caso 1 ($23/MWh vs $25/MWh). Así, el generador del nodo A gana menos que en el Caso 1 (donde no hay restricción), pero pierde menos que en el Caso 2 (donde detiene producción)6.

La diferencia entre lo que pagan los centros de carga por energía y lo que reciben los generadores por producirla, resulta en este escenario, en un costo de congestión negativo de -$1,600.

En el cuadro 2 se observa que bajo cualquier escenario los generadores ganan, pues los montos que reciben por vender energía son iguales o mayores que en el caso 1. Así, estos agentes no tienen incentivos para preocuparse por las condiciones de transmisión, pues por el diseño del MEM, su energía siempre será contratada7. Por otra parte, los suministradores (en los centros de carga) son quienes terminan comprando energía más costosa. Estos tienen, a su vez, la posibilidad de trasladar ese costo al consumidor final.

3 Resultados del análisis

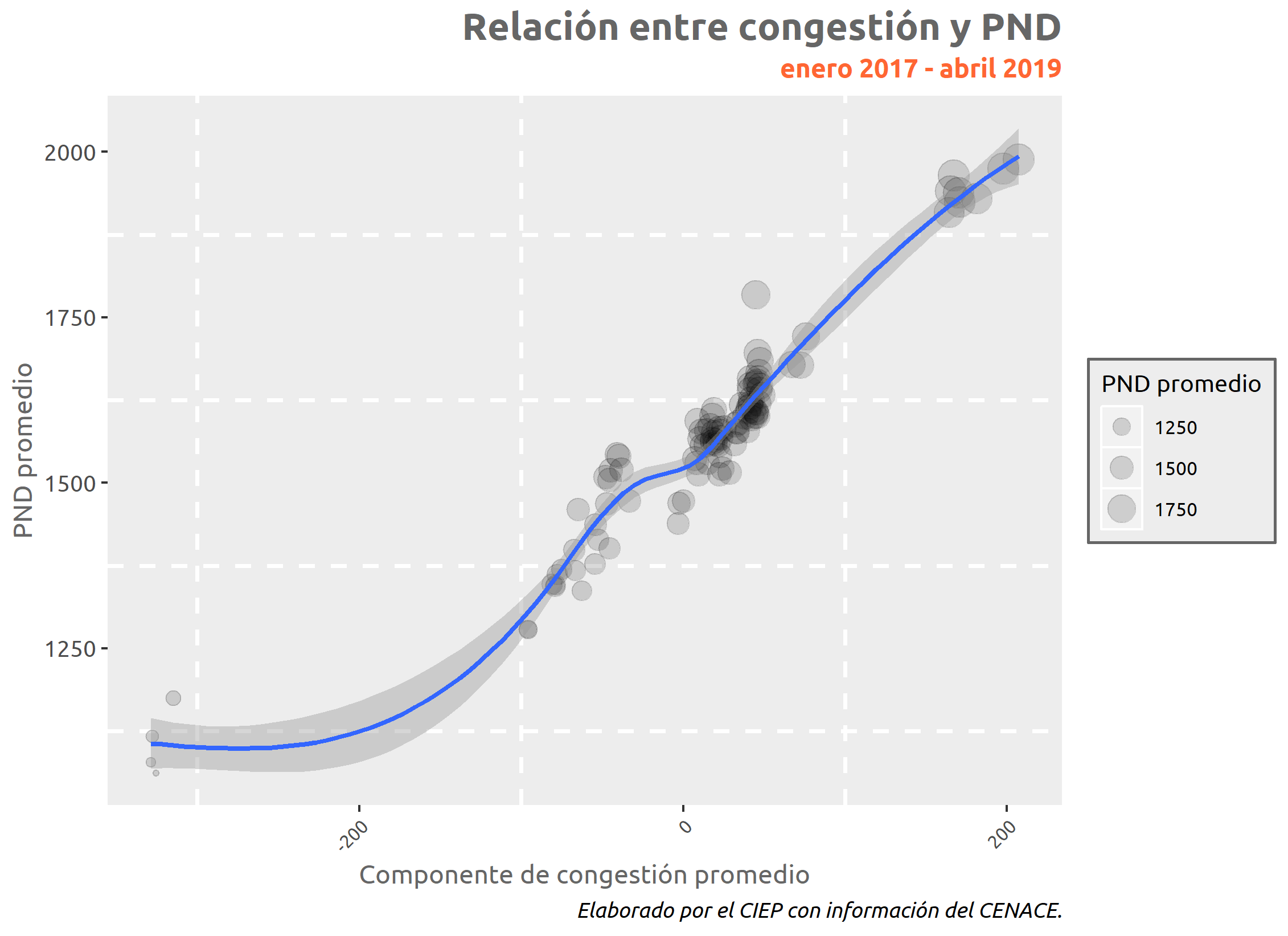

El Cc tiene una relación positiva con el precio de la electricidad que se vende en el mercado; es decir, a mayor congestión, más cara la electricidad, como se observa en la figura 18.

Es importante destacar que, del total de las horas analizadas en este estudio, 48.1% presentaron condiciones de congestión (positivas o negativas). Ello sugiere que, de los 28 meses que comprende el análisis, aproximadamente la mitad del tiempo se ha contratado energía más costosa debido a condición de saturación en la RNT.

Para entender el fenómeno de congestión regional en México, se decidió analizarla según su orden: positiva, negativa y neutral.

3.1 Congestión positiva

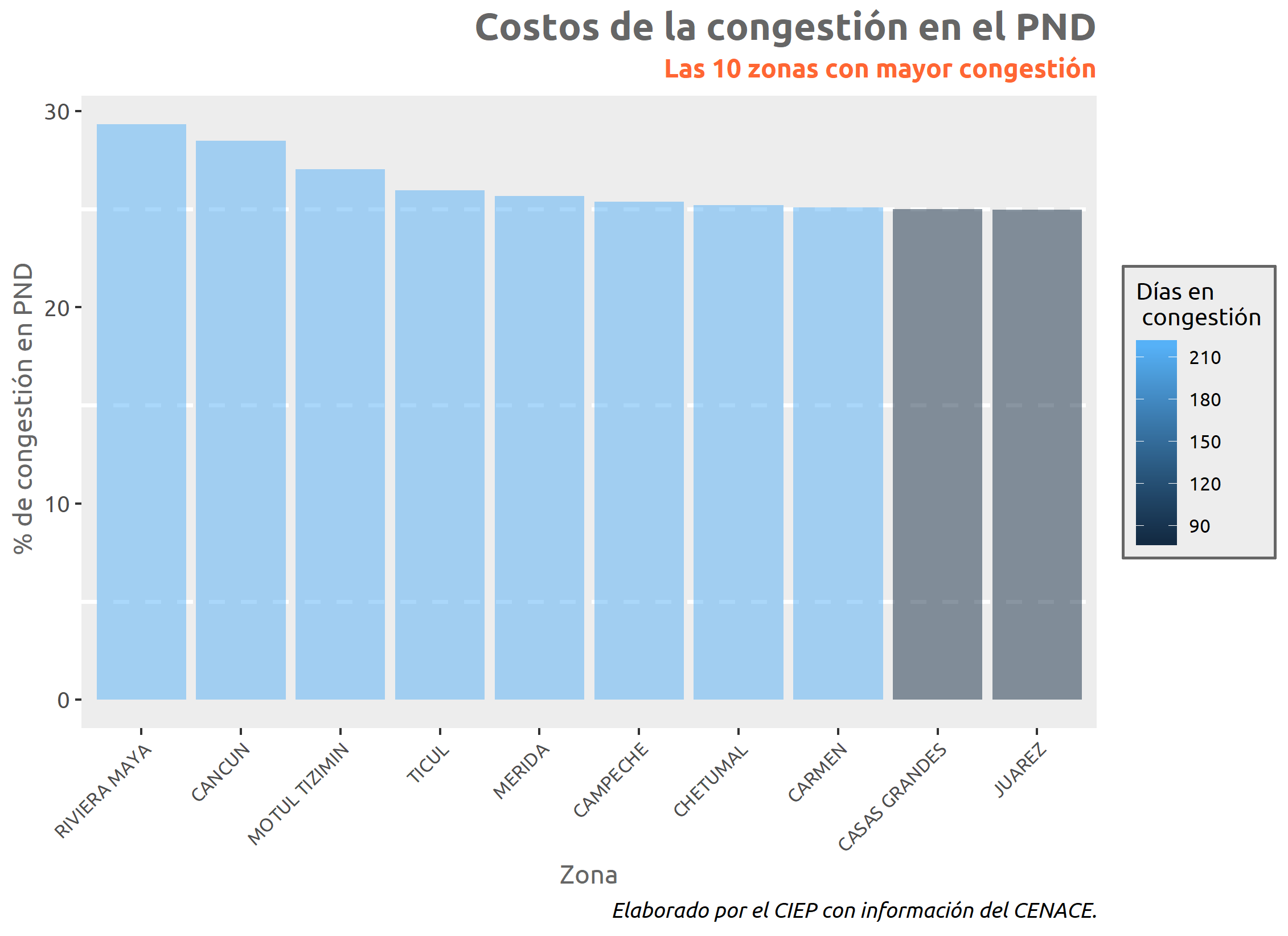

La figura 2 identifica las 10 zonas del país que mayor relación (Cc)/(PND) tuvieron; es decir, muestra qué tanto afectó la congestión en el precio de la energía contratada en dichos lugares.

Por otra parte, la tonalidad azul claro de la figura 2 refleja que las ocho zonas con mayor congestión sumaron más de 210 días en esta condición, mientras que las restantes (Casas Grandes y Ciudad Juárez), menos de 90. De este mismo análisis, se observa que las primeras ocho pertenecen a los estados de Quintana Roo, Yucatán y Campeche, todas correspondientes la región PENINSULAR del país. Las otras dos zonas se ubican en el estado de Chihuahua, bajo la región NOROESTE9.

También resalta que las únicas zonas donde el Cc conforma en más de 25% el precio de la electricidad es en la región PENINSULAR de México. Ello sugiere que en dicha área, al menos desde enero 2017, ha existido una disparidad entre oferta y demanda de energía, misma que ha generado congestión en redes, suscitando riesgos de confiabilidad en el suministro eléctrico, cuyas afectaciones pudieran ocasionar, por ejemplo, apagones en la región (Velazco, Camacho, and García 2013).

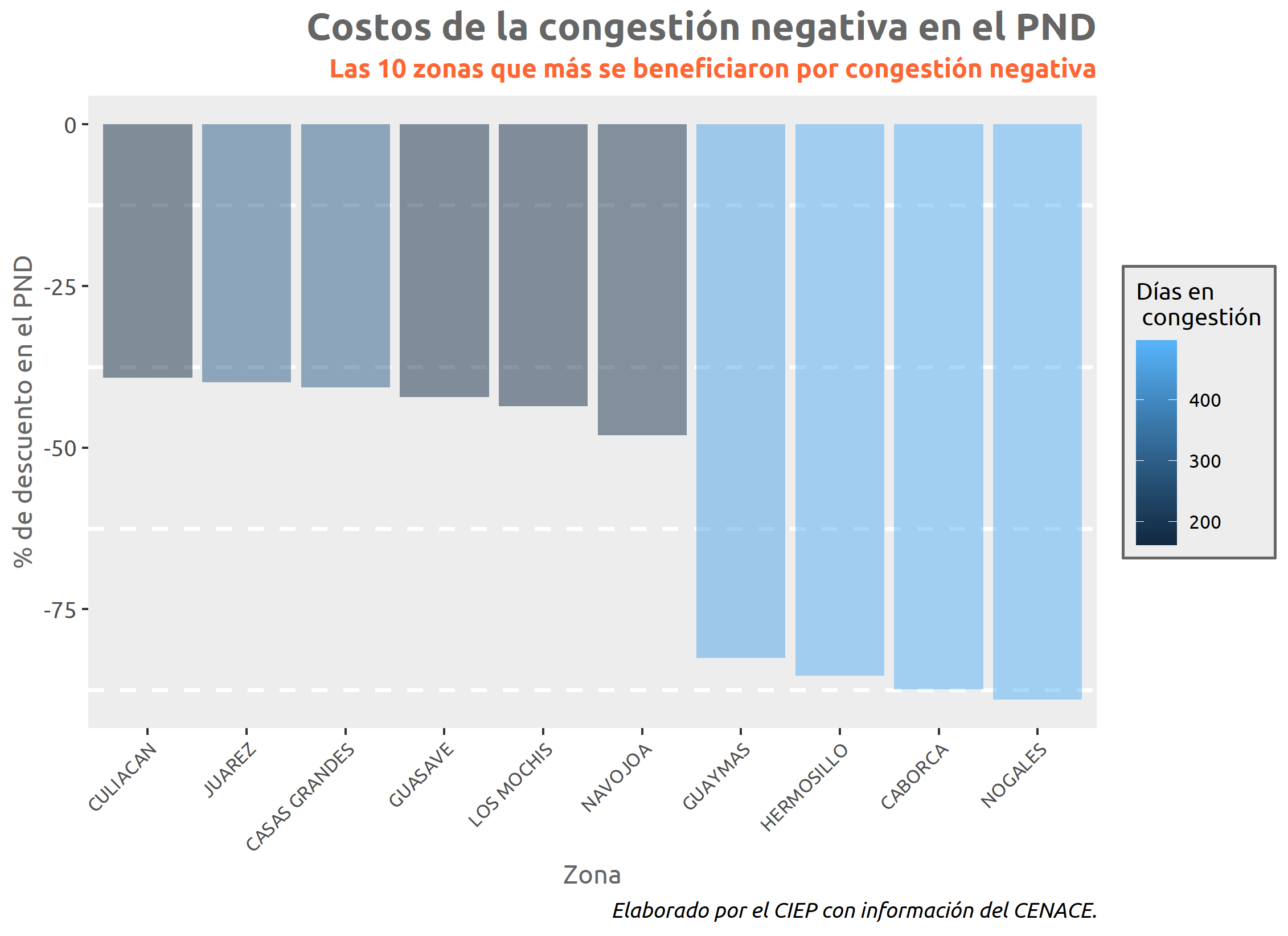

3.2 Congestión negativa

A pesar de que la congestión negativa reduce el valor del PND, el suministrador es quien termina por comprar energía más costosa. Este tiene, a su vez, la posibilidad de transmitir ese costo al usuario final. Por lo tanto, a pesar de que la congestión negativa disminuye los precios de electricidad en el mercado, no necesariamente reduce las tarifas de electricidad que paga el consumidor10, como se mencionó en el ejemplo de la nota metodológica.

Al analizar qué zonas del país se vieron más afectadas por la presencia de congestión negativa, se observa en la figura 3 que las 10 principales se concentran en Sinaloa, Chihuahua y Sonora, que pertenecen a las regiones geográficas NORTE y NOROESTE del país.

De la figura 3 destaca que Nogales, Caborca, Hermosillo y Guaymas, todas ciudades de Sonora, presentan un descuento superior a 80% en el PND, a causa de la congestión, superando todas los 400 días en condiciones de saturación. Ello sugiere que en dicha entidad federativa existe una disparidad entre la energía que se genera y la que se distribuye y/o consume.

3.3 Congestión nula

La congestión nula puede reflejar una asignación eficiente entre generación y consumo de energía. De igual forma, podría reflejar condiciones favorables de generación distribuida; es decir, donde la electricidad se consume en el lugar en que se genera, relajando el estrés en la RNT. Un ejemplo de esta es la solar fotovoltática11.

Las zonas que tienen alta interconectividad entre sí ofrecen una variedad de alternativas para transmitir electricidad. En línea con ello, se observó que las 10 zonas con mayor cantidad de días con congestión nula se ubican en las regiones CENTRAL y OCCIDENTAL del país: Querétaro, Aguascalientes, Toluca, Hidalgo, Guanajuato, San Luis Potosí y Valle de México (sur, norte y centro).

4 Balance de energía

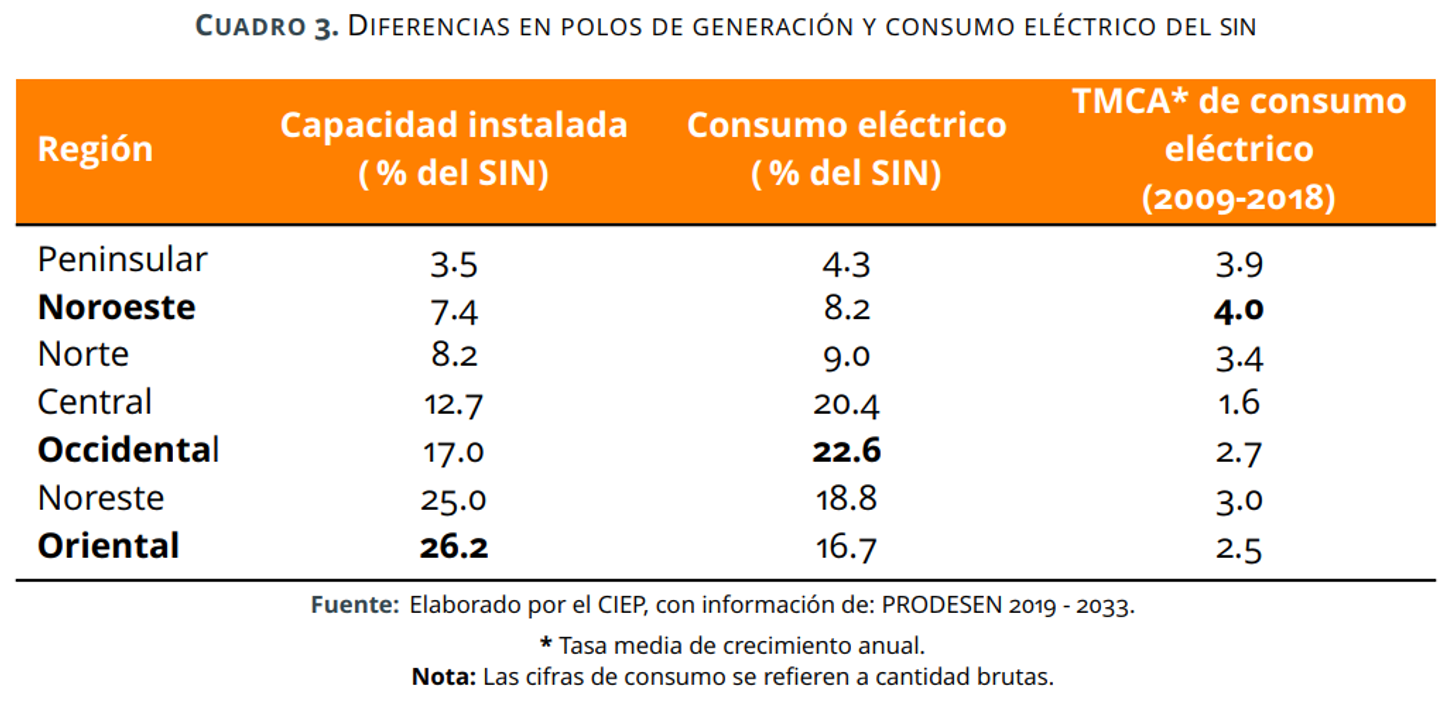

Una de las razones por las que las redes de transmisión cargan con estrés es la disparidad geográfica que existe entre los polos de generación y consumo eléctrico. Es decir, la zona en donde más se genera energía, no es aquella donde más se consume, lo que obliga al uso de medios para transportarla (líneas de transmisión y distribución).

En el cuadro 3 se observa que las regiones ORIENTAL y NORESTE del país son las que concentran el mayor porcentaje de capacidad instalada del SIN (en conjunto 51.2% del total). No obstante, las regiones OCCIDENTAL y CENTRAL son quienes concentran el mayor porcentaje de consumo bruto eléctrico (en conjunto, 43.0%).

Sin embargo, las regiones del SIN que tuvieron la mayor tmca de consumo eléctrico bruto, durante la última década, fueron la NOROESTE (4.0%) y PENINSULAR (3.9%). Estas tasas son superiores a la que presentó el SIN en conjunto (2.7%) para el mismo periodo. Así, para satisfacer las necesidades de energía de dichos lugares, se vuelve necesario el uso intensivo de redes de transmisión y distribución.

5 Retos y prospectivas

La tendencia de dicho desbalance se perpetúa en el mediano y largo plazo, pues acorde con la Secretaría de Energía (2019), de las centrales eléctricas nuevas a instalar en el periodo 2019-2033, la región del país que menos capacidad instalada nueva tendrá al 2030, será la PENINSULAR, con 1.2% del total nacional, y la que tendrá mayor proporción de nuevas centrales, será la ORIENTAL, con 23.8% del total nacional. Para que dicha energía nueva llegue a un mayor número de consumidores, será necesaria infraestructura confiable que pueda suministrarla.

Aunque el Centro Nacional de Control de Energía (2019) considera entre sus principales prioridades atender la creciente demanda eléctrica de ciudades como Cancún y otras de la Riviera Maya, el proyecto planeado para aumentar la capacidad de transmisión en dichas zonas tiene estimado entrar en operación en abril 2023. De igual manera, el programa que busca conseguir lo mismo, pero en la zona noreste-centro, tiene estimado iniciar operaciones en abril 2025, fecha en que también se estima que inicie una nueva interconexión entre la región SURESTE y PENINSULAR.

Existen dos vías para financiar la ampliación y modernización de la infraestructura de transmisión eléctrica12:

Público: En el Paquete Económico 2019, el presupuesto destinado a transmisión eléctrica presentó una disminución real de 24.5% real con respecto al año previo (Secretaría de Hacienda y Crédito Público, 2019). El monto aprobado ($15,438.0 mdp) representa 19.0% de lo que se gastó en subsidiar tarifas eléctricas en 2018 ($81,405.3 mdp). Considérese, además, que una transmisión eléctrica eficiente podría disminuir las tarifas eléctricas, y por lo tanto, la necesidad de subsidiarlas (Energy Information Administration, 2019).

Privado: En un esquema de asociación pública-privada, se anunció a finales de 2016 y 2017, respectivamente, dos licitaciones para construir líneas de transmisión que conectarían al Istmo de Tehuantepec con el centro del país (Secretaría de Energía, 2016) y al sistema eléctrico de Baja California con el SIN (Secretaría de Energía, 2018). Sin embargo, en enero de 2018 ambos proyectos fueron cancelados.

6 Comentarios finales

Para avanzar con la TRANSICIÓN ENERGÉTICA el destino de las inversiones en energía deben girar hacia la eficiencia energética, energías limpias e infraestructura que las habilite (International Renewable Energy Agency 2019). Esta última es la que permitirá no sólo equilibrar los mercados nacionales de electricidad, sino caminar al ritmo del cambio tecnológico.

La International Renewable Energy Agency (2019) estima que para 2050, la electricidad aumentará de 20% a casi 50% de la proporción del consumo final de energía, como parte de la electrificación de la economía. Cigarros y libros electrónicos, relojes inteligentes, autos eléctricos, servicio médico a distancia y banca digital, son algunos de los ejemplos de bienes y servicios que han migrado a la electrificación, y que por lo tanto incrementan la demanda de energía.

Para cumplir con los compromisos climáticos, la matriz eléctrica mexicana deberá estar conformada, en su mayoría, por medios de generación limpios. Sin embargo, como se mencionó en esta investigación, éstas presentan variabilidad13 (Agora Energiewende 2019), y ello presenta un reto de intermitencia a la RNT, cuestión que podría complicar aún más la saturación de las redes (International Energy Agency 2014).

En México, la región con mayor capacidad instalada del país no es la que más electricidad consume. Así, en las regiones NOROESTE y PENINSULAR de México, el consumo eléctrico creció más rápido que el promedio nacional, y por lo tanto, superó la capacidad de las redes para satisfacer la demanda energética.

Para garantizar la confiabilidad del suministro eléctrico, la inversión en infraestructura de transmisión debe considerar el crecimiento en los polos de consumo y generación nacional, para evitar disparidades que originen mayor saturación en las líneas. La transición energética implica más que migrar a tecnologías de generación limpias, requiere cambios transversales a todo el sector (International Renewable Energy Agency 2018).

- Para el SIN. Hubo fechas distintas para los sistemas aislados del país.↩

- Spot hace referencia a que es un mercado de corto plazo.↩

- Reservas operativas, reservas rodantes, regulación de voltaje, frecuencia y potencia reactiva. No es objetivo de la presente investigación la definición y análisis de estos conceptos.↩

- Es necesario diferenciar que este producto es diferente a la potencia (con p minúscula). La Potencia es la obligación que el generador tiene de asegurar la disponibilidad de electricidad para el futuro y, por tanto, tiene valor comercial. Por otra parte, la potencia es la capacidad de un generador para producir energía eléctrica.↩

- Por ejemplo, el PND de Chetumal ($2,485/MWh) para el 16 de abril de 2019, fue .05% mayor que el promedio de los seis PML de los nodos que coexisten en la zona ($2,498.2/MWh). De igual manera, para el área de Los Tuxtlas, en Veracruz, se tiene un PND de $2,231.5/MWh, que es .02% mayor que el promedio de los cinco nodos de la región ($2,230.94/MWh).↩

- Cabe notar que el CENACE cobra una penalidad por operar las líneas cerca de su límite máximo, pero por fines de simplicidad, no se contabilizan en este ejemplo.↩

- Sujeto a la competitividad de los costos variables reportados.↩

- Se colapsó el total de las observaciones a las 101 zonas geográficas y se comparó el promedio del componente de congestión de cada una de estas, contra su PND.↩

- Acorde a las 7 regiones geográficas consideradas por SENER dentro del SIN: Central, Oriental, Occidental, Noroeste, Norte, Noreste y Peninsular.↩

- No se consideran los productos asociados y servicios conexos, que también influyen en la tarifa que paga el consumidor.↩

- Para mayor informacion, visite: ciep.mx/x3Da↩

- Aunque es considerada un área estratégica de la Nación, bajo el Artículo 27 de la CPEUM, el sector privado puede participar en el financiamiento, instalación, mantenimiento, administración, operación y expansión de la infraestructura. Al final del contrato, los activos se transfieren al Estado.↩

- El viento no sopla ni el sol brilla de manera constante.↩