Derivado de la Reforma Energética de 2013, la CFE se dividió en distintas subsidiarias lo que permite observar sus diferencias operativas y presupuestarias en cada segmento de la cadena de valor eléctrica. Los datos revelan que el área de negocio que funciona de manera menos eficiente es la generación, pues presenta pérdidas en el periodo 2017-2020. Asimismo, el área de suministro depende de subsidios para ser rentable. Por último, si bien las áreas de distribución y transimisión son rentables, sus bajos niveles de inversión podrían debilitar el desarrollo de la industria eléctrica nacional.

1 Introducción

En el mundo, el acceso a servicios energéticos confiables y asequibles es fundamental para satisfacer necesidades sociales básicas, impulsar el crecimiento económico y fomentar el desarrollo humano (UNDP 2008). En esta área, se inserta la electricidad, la cual es un insumo primario en cualquier actividad económica a través de todas las escalas y sectores, incluido los hogares (Eberhard y Dyson 2020).

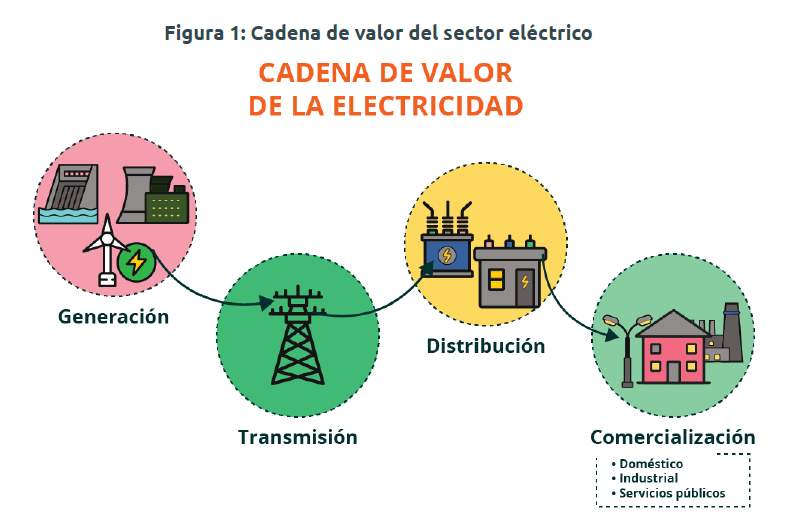

Para que el servicio eléctrico llegue a usuarios finales, se requieren cuatro procesos: generación, transmisión, distribución y suministro; los cuales conforman la cadena de valor de la electricidad (figura 1). Es necesario que todos los eslabones tengan niveles de inversiones suficientes que les permitan cumplir con las crecientes necesidades de consumo eléctrico del país (Universidad Panamericana 2015).

Antes de la Reforma Energética de 2013, la CFE actuaba como una empresa integrada en todos los segmentos de la cadena de valor. Tras la Reforma, se abrieron a la competencia las actividades de generación y comercialización1. En este sentido, para evitar que la Comisión ejerciera poder de mercado a través del acceso a las redes de transmisión y distribución, la CFE se dividió en distintas empresas subsidiarias para cada sección en la cadena de valor, abandonando el modelo de monopolio verticalmente integrado.

Con el fin de analizar el desempeño de las distintas secciones de la cadena de valor a cargo de la CFE, el presente documento analiza la evolución presupuestal de ingresos y gastos de las empresas subsidiaras de CFE, con información de cuenta pública. La investigación toma relevancia a la luz de la discusión de la nueva Reforma al sector Energético propuesta por el Ejecutivo en 2021, la cual volvería a convertir a la CFE en una sola empresa verticalmente integrada.

2 Desempeño presupuestal de las subsidiarias

2.1 Subsidiarias de generación

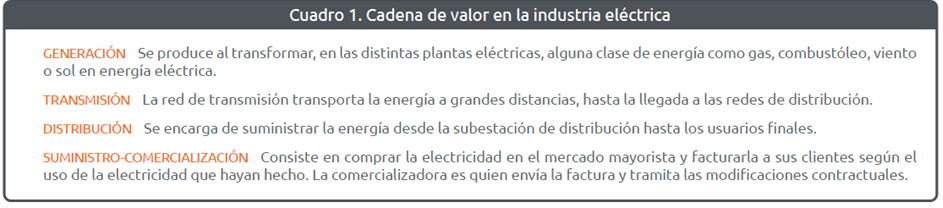

La actividad de generación está distribuida entre seis subsidiarias. Las subsidiarias CFE Generación I-IV y VI tienen plantas que se dedican a esta actividad, mientras que CFE Generación V se limita a administrar contratos de generadores privados que le venden toda su energía a esta.

Al analizar su balance2, el resultado de ingresos menos gastos, se encuentra que solamente las subsidiaras CFE Generación II y CFE Generación V han tenido años en donde sus ingresos sobrepasan sus gastos. En el consolidado, estas empresas tienen pérdidas anuales durante todo el periodo 2017-2020.

Las subsidiarias que cuentan con plantas de generación destinaron, durante el periodo 2017-2020, el 91% del total de sus gastos a gasto corriente, 6% a gasto de inversión y el restante 3% a pago de pensiones. El gasto destinado a la adquisición de combustible para generar electricidad representa 38% del gasto corriente en estas empresas.

2.2 CFE Transmisión y CFE Distribución

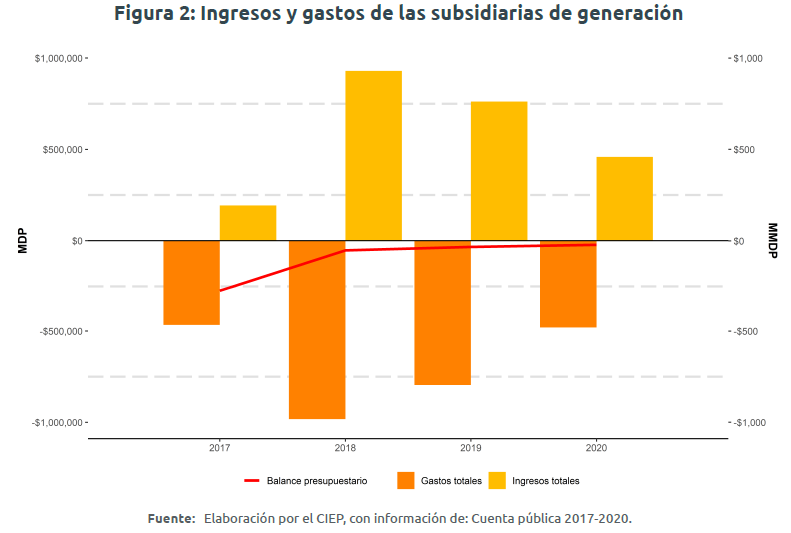

Durante el periodo 2018-2020, la subsidiaria de transmisión registró superávits anuales. Su gasto corriente representa 81% de sus gastos totales en el periodo 2017-2020, mientras que su gasto de inversión representa 11% y el pago de pensiones 8%.

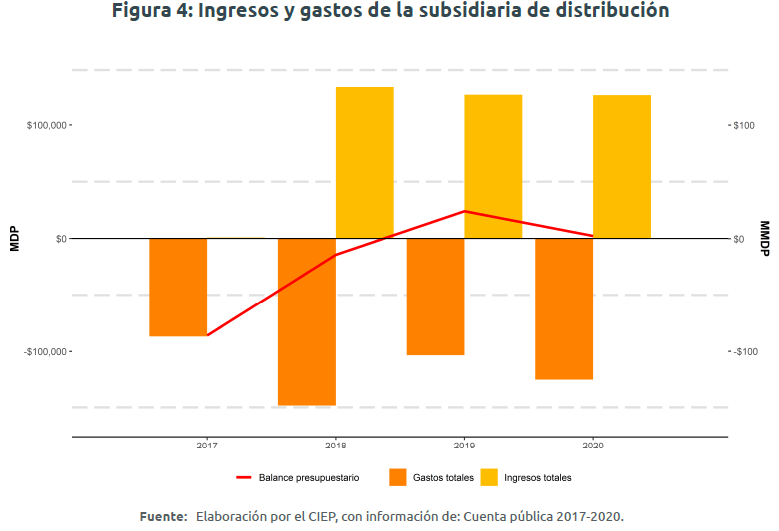

Con respecto a CFE Distribución, esta registró superávits en 2019 y 2020. En sus gastos, destaca que los montos dirigidos a inversión son 46% inferiores que los recursos destinados al pago de pensiones.

Si bien las actividades de transmisión y distribución generan rendimientos, sus niveles de inversión no han aumentado, lo que debilita a la industria debido a la saturación de redes. Cabe destacar que en México se pierde 17% de energía en las redes, mientras que el referente internacional es 8% (CEPAL 2020).

2.3 CFE Suministrador de Servicios Básicos

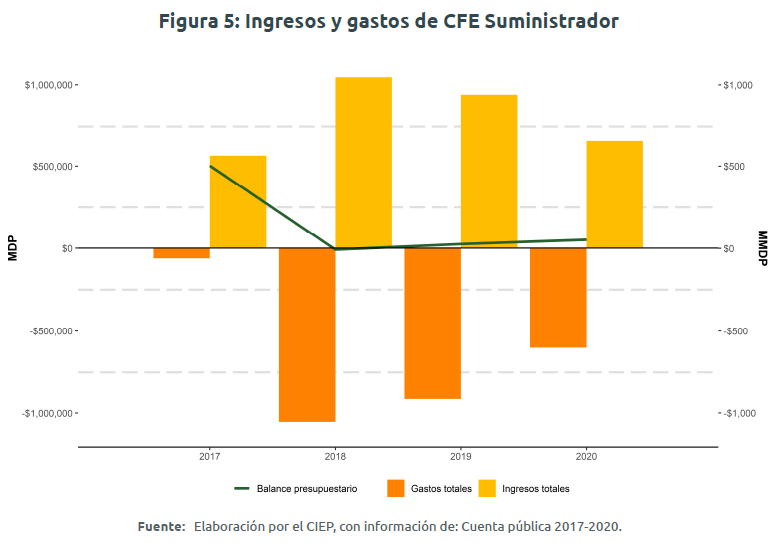

CFE Suministrador de Servicios Básicos es la empresa que provee el servicio eléctrico a todos los hogares del país y a otros usuarios de bajo consumo3.

Esta subsidiaria es beneficiaria de recursos por parte de la Federación dirigidos a subsidiar las tarifas eléctricas. De 2017 a 2020, esta empresa ha recibido 343 mil millones de pesos por este concepto. Gracias a estas transferencias, esta subsidiaria reportó superávits en los años 2017, 2019 y 2020.

2.4 Implicaciones de política pública

El análisis de los estados financieros de las distintas subsidiarias de CFE permite constatar que esta presenta distintos resultados dependiendo del segmento de negocio en el que se encuentre, por lo que no opera de manera homogénea.

El negocio de generación es menos eficiente, pues de 2017 a 2020 registró de manera consolidada pérdidas. Por otra parte, el área de suministro depende de los subsidios federales para operar con ganancias. Por último, si bien las subsidiarias de transmisión y distribución operan con ganancias, sus bajos niveles de inversión comprometen el desarrollo de la industria.

Se estima que la CFE consolidada cerró el año 2021 con un déficit por 28 mil 500 millones de pesos, que sería el primer déficit de la empresa en los últimos 11 años (CFE 2021). Además, de acuerdo con la LIF 2022, la CFE consolidada debe presentar un balance presupuestario equilibrado para este año, por lo cual no puede incurrir en endeudamiento neto. Esto implica que si se planea expandir el gasto en inversión de las subsidiarias de generación tendría que reducirse el gasto en las subsidiarias de distribución y transmisión para equilibrar los balances. Sin embargo, estas subsidiarias presentan bajos niveles de inversión y presiones por el gasto en pensiones.

La separación de la CFE en las distintas áreas de negocio permite observar la estructura de ingresos y costos en la cadena de valor. Esto es de utilidad para tomadores de decisionesy reguladores, pues permite contar con un panorama más detallado de la industria y proponer acciones más efectivas.

La aplicación de la propuesta de Iniciativa de Reforma Constitucional al sector eléctrico, que actualmente está en discusión en el Congreso, propone volver a juntar todas las áreas de negocio de CFE y que esta opere de manera homogénea. Sería deseable que, de aprobarse los cambios propuestos, éstos no impidan observar el desempeño de las áreas de negocio a fin de proponer medidas y acciones más eficientes a cada una de ellas.