A través de la Cuenta Pública 2020 es posible observar el ejercicio de los recursos públicos para atender la crisis de Covid-19. Por un lado, la reducción del gasto no programable como respuesta a una menor recaudación a nivel federal empujó al gasto neto total a una disminución de 1.7% con respecto a su presupuesto aprobado. Por otro lado, el gasto programable tuvo un aumento de 1.3\% con respecto a su monto aprobado, pero no se priorizaron sectores afectados directamente por la pandemia.

1 Introducción

La Cuenta Pública es el informe que el Ejecutivo presenta a la Cámara de Diputados para revisar el ejercicio del presupuesto. En este caso, la Cuenta Pública muestra la distribución del gasto durante 2020, año en que inició la pandemia y la crisis sanitaria y económica en México y a nivel mundial. Por tanto, el objetivo de este documento es entender cómo se ejercieron los recursos públicos en el marco de la crisis.

El análisis de la Cuenta Pública se realiza con base en sus distintas clasificaciones, con la finalidad de responder para qué, en qué y quién ejerció los recursos públicos. En esta investigación, para hacer más sencillas las comparaciones, se estandariza el gasto en $1,000 pesos para mostrar el comportamiento del gasto ejercido en 2020.

2 Gasto total

El gasto neto total para 2020 se estipuló en 6 billones 107 mil millones de pesos (mdp) aprobados en el PEF. Derivado de la pandemia por Covid-19, esta cifra se modificó a 6 billones 031 mil mdp; esto es, 1.2% menos recursos que lo originalmente planteado. Al final del año, el gasto neto total ejercido fue 1.6% menor que el aprobado y 0.4% menor que el modificado, al ubicarse en 6 billones 7 mil mdp.

Supongamos que el gasto ejercido son $1,000. Por tanto, los recursos aprobados para 2020 fueron $1,017 pesos y el presupuesto modificado $1,004. De la cantidad ejercida, $257 pesos son gasto no programable y $743 son gasto programable.

3 Gasto no programable

El menor ejercicio del gasto total corresponde a una caída de 9.2% del gasto no programable1 respecto al aprobado y 3.8% menor respecto a 2019. Las transferencias a entidades y municipios disminuyeron 11.3% como consecuencia de menores ingresos durante 2020. En el ejemplo de $1,000 pesos, donde el gasto no programable son $257 pesos, éste se distribuye así: $140.4 pesos para entidades federativas y municipios; $2.4 pesos para Adeudos de Ejercicios Fiscales Anteriores (ADEFAS) y $114.2 pesos para el costo financiero de la deuda.

4 Gasto programable

En el componente programable del gasto se encuentran los recursos que se distribuyen a través de la estructura programática2. En el PEF 2020 se aprobó un presupuesto de 4 billones 407 mil mdp, el cual se modificó a 4 billones 463.4 mil mdp. En la Cuenta Pública se muestra que se ejercieron recursos 1.3% mayores respecto a lo aprobado es decir, 4 billones 463.7 mil mdp.

4.1 ¿Para qué se gastó?

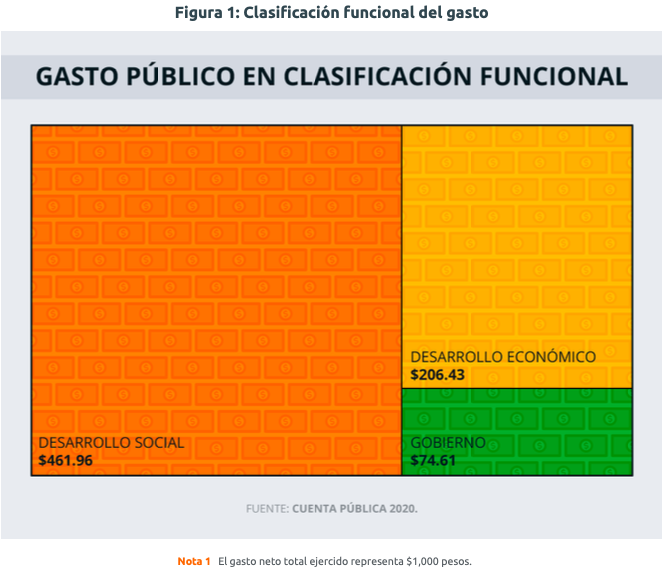

Retomando el ejemplo donde el gasto neto total ejercido representa $1,000 pesos, el gasto programable corresponde a $743 pesos, los cuales se destinaron a tres funciones: $461.9 a desarrollo social; $206.4 a desarrollo económico y $74.6 a gobierno (ver Figura 1).

La función desarrollo social incluye los programas de pensiones no contributivas y las becas para estudiantes de diversos niveles de educación, entre otros programas. Los recursos ejercidos para esta función fueron 1.7% mayores a lo aprobado en el PEF.

El gasto para desarrollo económico es el segundo componente más importante; sin embargo, su gasto modificado fue 4.9% menor respecto a lo aprobado por un menor gasto en Proyectos de Inversión y en Prestación de Servicios Públicos.

Por su parte, el gasto en gobierno fue 13.9% mayor que en el PEF, pero 5.8% menor que en su presupuesto modificado. El cambio se debe a un incremento en el gasto ejercido para la Planeación, seguimiento y evaluación de políticas públicas y por el aumento en Proyectos de Inversión, este último relacionado con Equipo e infraestructura militares de calidad.

4.2 ¿En qué se gastó?

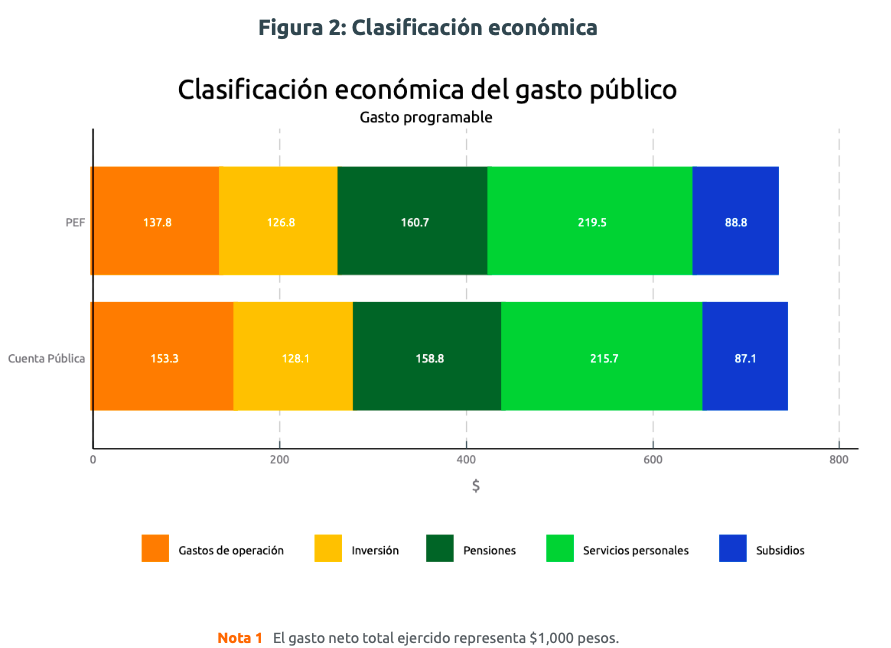

El principal destino del gasto programable se observa en Servicios personales, que en la Cuenta Pública 2020 contabilizaron $215.7 pesos del gasto programable. El principal cambio se dio en el Gasto de Operación, que aumentó 13% su presupuesto aprobado y se ubicó en $153.3 pesos, impulsado por aumentos del gasto en la Administración Pública Federal y por las Aportaciones Federales (ver Figura 2).

4.3 ¿Quién gastó?

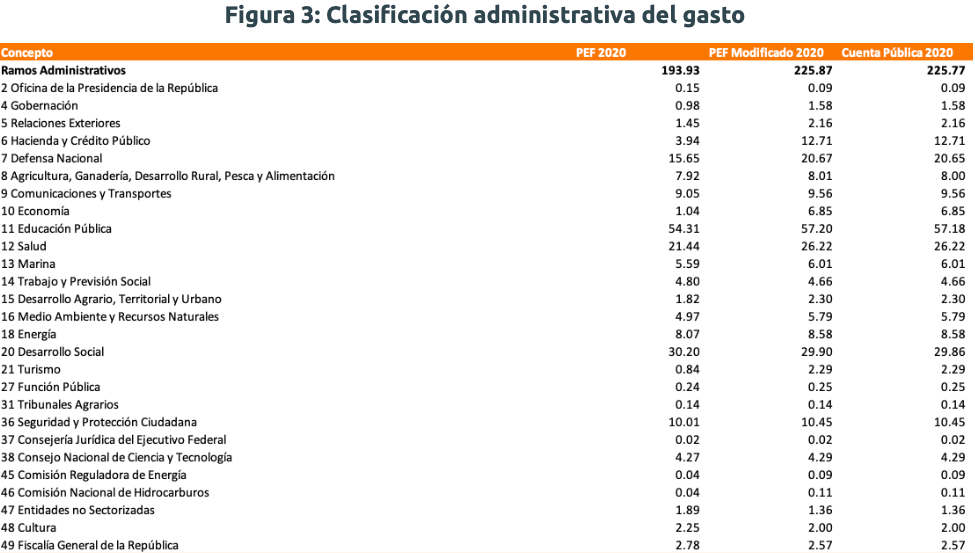

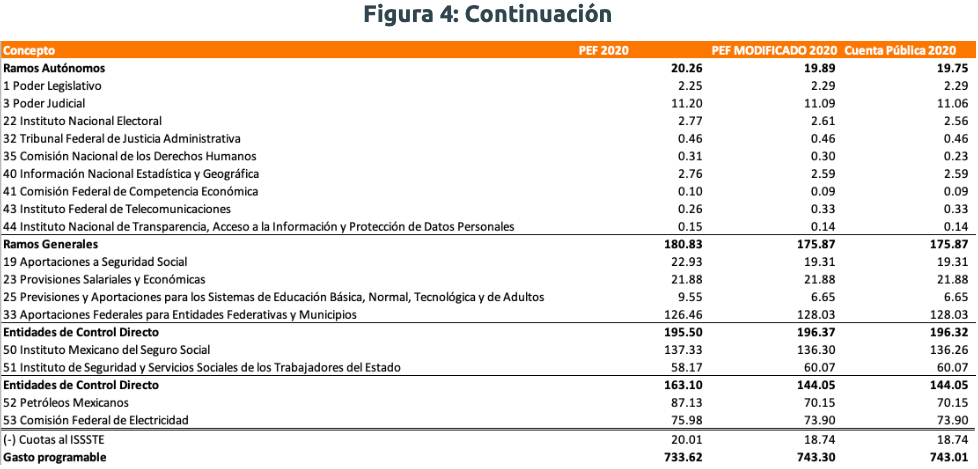

El análisis del ejercicio del gasto público por ramo nos permite identificar quién lo ejerció. En la Figura 3 se observa que los ramos administrativos concentran $225.7 pesos de los $743 del gasto programable,$19.75 pesos los ramos autónomos y $340.4 las Entidades de control directo y las Empresas Productivas del Estado (ver Figura 4).

En el caso de los ramos administrativos, el principal aumento del gasto se dio en la Secretaría de Hacienda y Crédito Público, que ejerció una mayor cantidad de recursos destinados al Fondo Nacional de Infraestructura (FONADIN). En segundo lugar, la Secretaría de Economía erogó una cantidad mayor para fortalecer el Programa de Apoyo Financiero a Microempresas. En tercer lugar, Defensa Nacional aumentó su gasto, que fue destinado al Aeropuerto Felipe Ángeles; por último, la Secretaría de Salud incrementó su gasto para apoyar la expansión de servicios de salud.

5 Implicaciones de política pública

El gasto público ejercido fue menor que el aprobado y que el modificado como consecuencia de una menor recaudación a nivel federal. Lo anterior dejó con 11.3% menos transferencias federales a entidades y municipios, quienes también proveen de bienes y servicios a la población. A pesar de esta disminución, el gasto programable aumentó 1.3%, lo que significa que aumentó la capacidad del gobierno de ofrecer más subsidios, aumentar la inversión y los gastos de operación.

La Cuenta Pública 2020 muestra que el aumento del gasto programable no priorizó actividades relacionadas con la atención a la pandemia. El aumento del gasto en el sector salud fue menor que el aumento del gasto destinado a la construcción del Aeropuerto de Santa Lucía, lo que limitó el incremento de la capacidad del sistema de salud para ofrecer una respuesta oportuna a la población, así como el incremento de recursos para paliar los efectos de la pandemia en la educación.

En esta ocasión, la crisis sanitaria impulsó la reasignación y cambios en la distribución del gasto. Sin embargo, año con año, el ejercicio del gasto continúa siendo diferente a lo que se aprueba. La diferencia entre el gasto aprobado y modificado con el gasto ejercido muestra las dificultades que enfrenta el Estado para ejercer de manera óptima los recursos públicos.

- No financia la operación de las instituciones del gobierno.↩︎

- Conjunto de categorías y elementos programáticos ordenados en forma coherente, el cual define las acciones que efectúan los ejecutores de gasto para alcanzar sus objetivos y metas de acuerdo con las políticas definidas en el Plan Nacional de Desarrollo y en los programas y presupuestos .↩︎