Las entidades federativas dependen del gasto federalizado, el cual promediaría 87% de los recursos públicos estatales en 2021. La contracción del gasto federalizado real entre 2020 y 2021, aunado a que la recaudación local mexicana es 2 veces menor a la de la OCDE, comprometería el funcionamiento de las instituciones públicas, así como el avance de variables clave para el desarrollo nacional y para el cumplimiento de los Objetivos de Desarrollo Sustentable.

1 Introducción

Los principales elementos del gasto federalizado son las participaciones y las aportaciones federales. En conjunto, promediaron 83% del gasto federalizado total entre 2013 y 2021.

La recaudación local está conformada principalmente por el cobro de impuestos. Los impuestos promediaron 52% de la recaudación local entre 2013 y 2019, los derechos 21% y el agua 26%.1

El gasto federalizado es el principal componente de los recursos públicos estatales y promediaría 86% en 2021; el 14% restante sería recaudación local (SHCP 2020a, 2020c). Por lo tanto, la reducción del gato federalizado restringiría la capacidad de los gobiernos subnacionales para proveer bienes y servicios públicos.

En esta investigación se analizan los efectos de la reducción del gasto federalizado en la provisión subnacional de bienes y servicios públicos. Para lograrlo se utiliza información de la SHCP y de CONAPO.

2 Gasto federalizado, 2013-2021

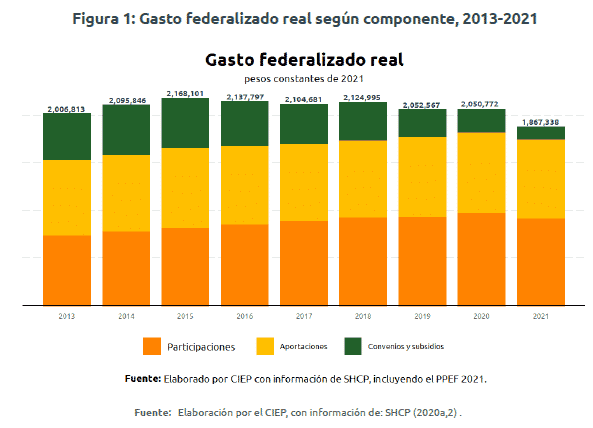

Menos recursos proyectados para estados en 2021. El gasto federalizado proyectado para 2021 equivale a 1 billón 867 mil 338.4 pesos reales, 5.5% menor al aprobado para 2020. Lo anterior obedece al descenso de las participaciones y de las aportaciones federales en 6.4% y 1.1%, respectivamente.

El gasto federalizado proyectado para 2021 es el más bajo, al menos, en los últimos ocho años. Ha disminuido 7% en términos reales entre 2013 y 2021. Lo anterior se explica principalmente por la reducción de 77% de convenios, subsidios y gasto de protección en salud durante dicho lapso (Figura 1).

3 Dependencia del gasto federalizado, 2020-2021

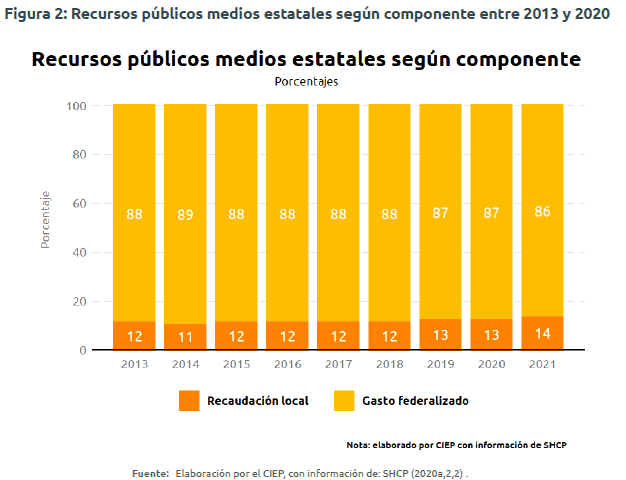

La recaudación local representaría 13% de los recursos públicos estatales en 2021, el 87% restante sería gasto federalizado. Esta composición de los recursos públicos estatales ha sido constante. Entre 2013 y 2021 la recaudación local promedió 12%. (Figura 2).

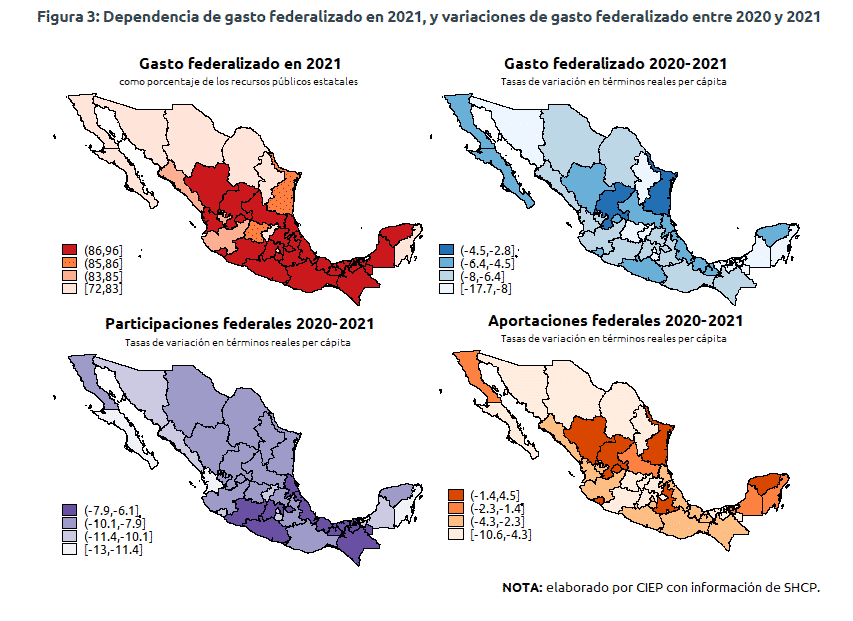

Todos los estados recibirían menos gasto federalizado en 2021 en comparación con 2020. La reducción promedio sería de 7.3% en términos reales per cápita, lo que restringiría los presupuestos públicos estatales y su capacidad para proveer bienes y servicios públicos para la población. A continuación se analizan las entidades federativas con mayor y menor grado de dependencia del gasto federalizado, respectivamente (Figura 3).

3.1 Mayor dependencia

Chiapas, Oaxaca, Tabasco y Guerrero serían los estados más dependientes del gasto federalizado en 2021, el cual representaría 96.3%, 95.7%, 94.7% y 94.5% de su presupuesto, respectivamente. Chiapas experimentaría una reducción de gasto federalizado de 7.4% en términos reales per cápita entre 2020 y 2021, mientras que las disminuciones de Oaxaca, Tabaso y Guerrero serían de 6.4%, 7.14% y 7.06%, respectivamente.

Los estados más dependientes del gasto federalizado recibirían menos participaciones y también menos aportaciones. Chiapas, Oaxaca, Tabasco y Guerrero recibirían menos participaciones en términos reales per cápita entre 2020 y 2021, con 7.5%, 9.3%, 7.14% y 7.06%, respectivamente. También les serían transferidas menos aportaciones en términos reales per cápita; Chiapas recibiría 3.8% menos, mientras que Oaxaca, Tabasco y Guerrero recibirían 2.9%, 10.6% y 3.3% menos, respectivamente.

3.2 Menor dependencia

Quintana Roo, Ciudad de México y Nuevo León serían los estados menos dependientes del gasto federalizado en 2021, el cual representaría 72%, 74.4% y 74.8% de los recursos públicos estatales totales, respectivamente. Quintana Roo experimentaría una reducción de gasto federalizado de 8.1% en términos reales per cápita entre 2020 y 2021, mientras que las disminuciones de Ciudad de México y Nuevo León serían de 17.7%, y 8%, respectivamente.

Los estados menos dependientes del gasto federalizado captarían menos participaciones y aportaciones. Quintana Roo, Ciudad de México y Nuevo León recibirían menos participaciones en términos reales per cápita entre 2020 y 2021, con 12.7%, 10.4% y 9.5%, respectivamente. Asimismo les transferirían menos aportaciones en términos reales per cápita; Quintana Roo recibiría 1.4% menos, mientras que Ciudad de México y Nuevo León captarían 3.2% y 6.8% menos, respectivamente.

3.3 Recaudación local en México y el mundo

La recaudación local en México es inferior a la del resto del mundo; en México promediaría 3.3% del PIB estatal en 2021; mientras que la media de la OCDE fue 6.3% en 2018 y en América Latina y el Caribe fue 4.8% (OCDE 2020).

4 Implicaciones

La contracción del gasto federalizado entre 2020 y 2021, aunada a la baja recaudación local, compromete la capacidad de los gobiernos subnacionales para proveer bienes y servicios públicos. Menos participaciones restringe el funcionamiento de instituciones subnacionales, como universidades y dependencias, 85% de las participaciones se destinaron a dicho fin (ASF 2018, 2019). Menos aportaciones compromete el avance de rubros clave para el desarrollo nacional y para el cumplimiento de las Objetivos de Desarrollo Sostenible, como salud, educación, seguridad, infraestructura, fortalecimiento de gobiernos locales y asistencia social (SHCP 2020b; United Nations 2020).

Futuras investigaciones pueden abordar la importancia de que el gobierno federal aumente la recaudación, sin que esto implique aumentar impuestos, a través del combate a la evasión fiscal. Así como el análisis de las determinantes de la recaudación local y federal, entre otras.

- Los impuestos locales están conformados por impuesto predial, así como cualquier otra contribución establecida en la ley local de cada entidad (SHCP 2020c)↩