Los ingresos estatales por participaciones y aportaciones pueden verse disminuidos en 2016 debido a la reciente caída en el precio del petróleo. A través de analizar los ingresos totales de los estados, el nivel de endeudamiento, los ingresos de la sociedad, el PIB per cápita no minero, el nivel de pobreza, el nivel de homicidios dolosos y el nivel de desempleo, se puede conocer en qué condiciones cada entidad federativa enfrentaría una posible disminución de sus ingresos totales.

1. Introducción

Las participaciones (Ramo 28) y las aportaciones (Ramo 33) son la principal fuente de ingresos con que cuentan los estados (Ver Cuadros 2 y 3). Una disminución de estos ingresos podría provocar que los estados busquen endeudarse más o incrementar la recaudación local o la reducción del presupuesto en algunos programas. En este boletín, se analiza el impacto que estas tres medidas puede tener en cada uno de los estados.

2. Ingresos estatales totales

En los Cuadros 1, 2 y 3, se pueden observar cuántos son y cómo están compuestos los ingresos totales de cada una de las entidades federativas. De esta manera, se puede identificar qué tan dependientes son los estados de las participaciones y aportaciones, así como el nivel de recaudación local.

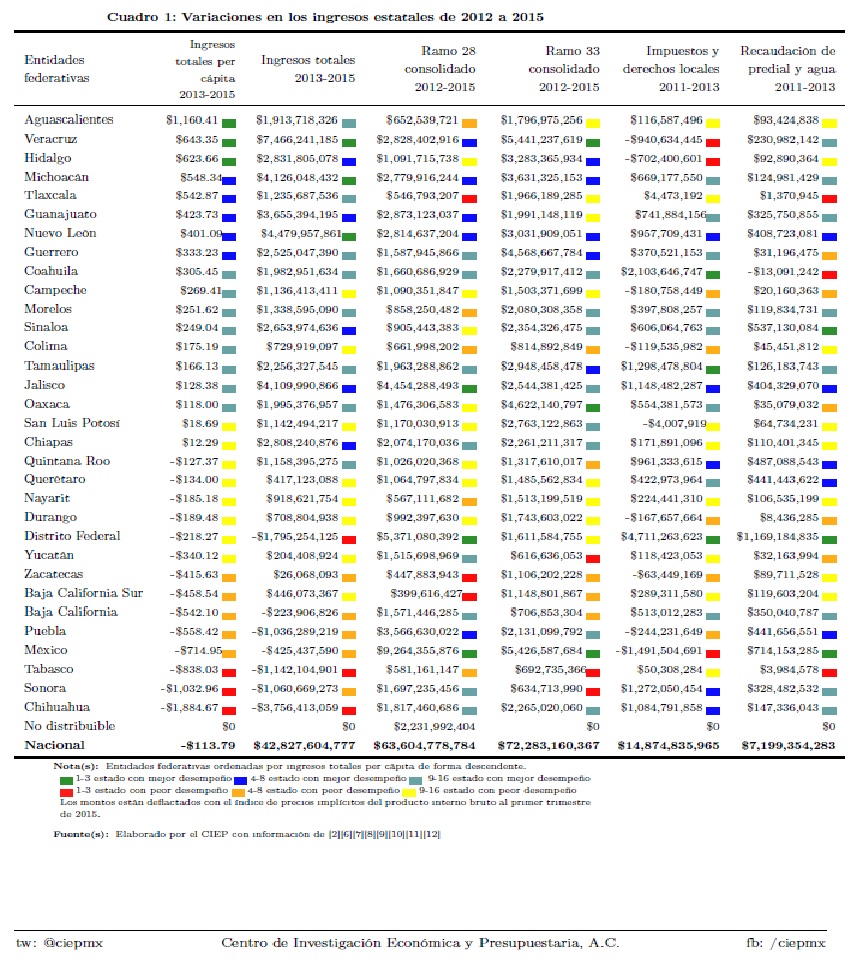

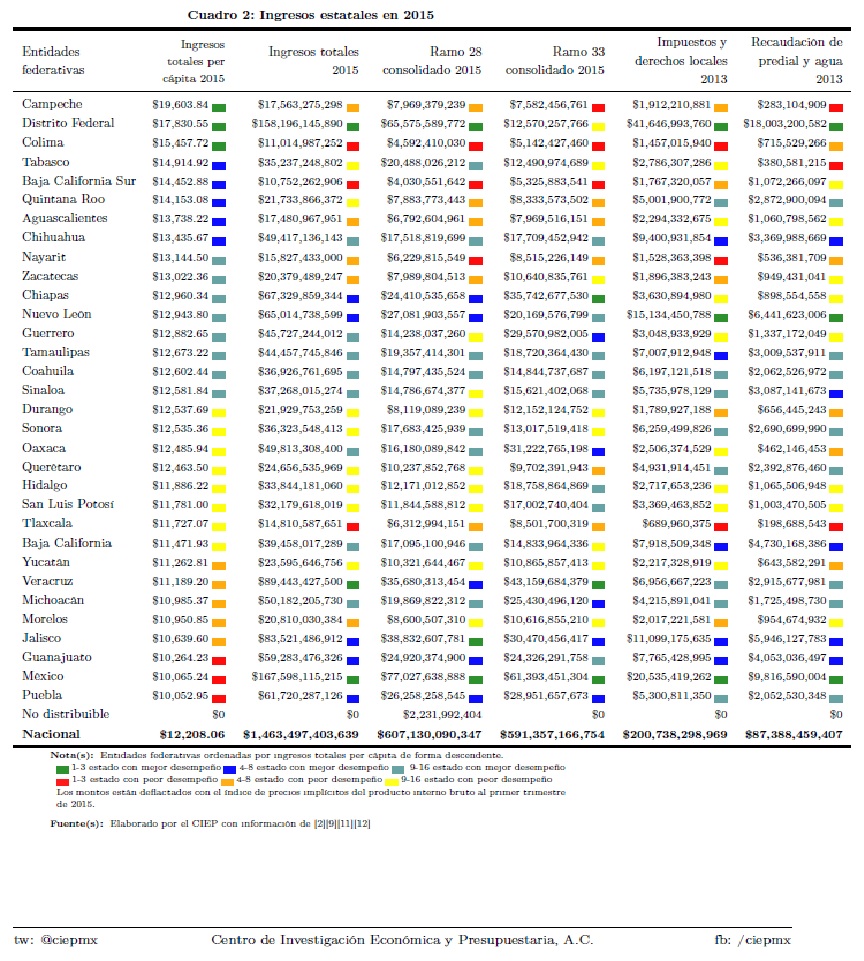

En 2015, a nivel nacional, las participaciones y aportaciones representan el 82% de los ingresos totales (ver Cuadro 2). En 2012, dicha proporción era del 75% (ver Cuadro 3). Esto se debió a que el incremento de los ingresos totales fue del 3% en dos años, menor al incremento de las participaciones y aportaciones que fue del 12.8% en tres años (ver Cuadro 1). Además, a nivel nacional, los ingresos totales per cápita disminuyeron de 2013 a 2015 (ver Cuadro 1). Aunque los niveles de recaudación local incrementaron de 2011 a 2013, los estados cada vez son más dependientes de las participaciones y aportaciones (ver Cuadro 1).

Como se observa en el Cuadro 1, las entidades federativas que mayores incrementos tuvieron en sus ingresos totales per cápita en los últimos dos años son: Aguascalientes, Veracruz, Hidalgo, Michoacán, Tlaxcala, Guanajuato, Nuevo León y Guerrero. Los estados con mayores disminuciones en sus ingresos totales per cápita de 2013 a 2015 fueron: Chihuahua, Sonora, Tabasco, Estado de México, Puebla, Baja California, Baja California Sur y Zacatecas (ver Cuadro 1). Los estados con mayor incremento en su recaudación local de 2011 a 2013 fueron Distrito Federal, Coahuila y Tamaulipas. A su vez, las entidades federativas con mayores retrocesos en sus niveles de recaudación local, de 2011 a 2013, fueron Estado de México, Veracruz e Hidalgo (ver Cuadro 1). Sin embargo, estos tres estados tuvieron incrementos importantes en participaciones y aportaciones (ver Cuadro 1).

3. Nivel de endeudamiento

Después de analizar el nivel de ingresos de las entidades federativas, en los Cuadros 4, 5 y 6, se puede observar cuántos de esos ingresos están comprometidos en deuda; cuál es la tasa de interés promedio ponderada del total de la deuda; cuál es el plazo que tienen para pagar; y qué tan viable es que cada entidad federativa se endeude más.

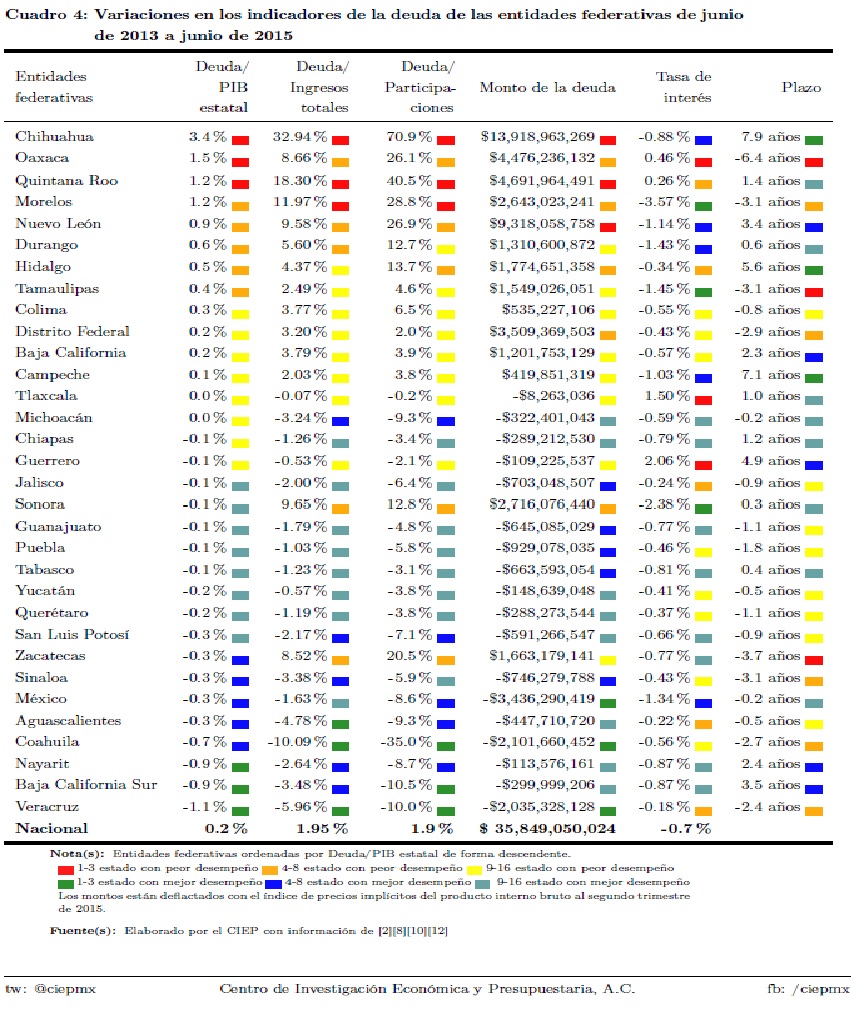

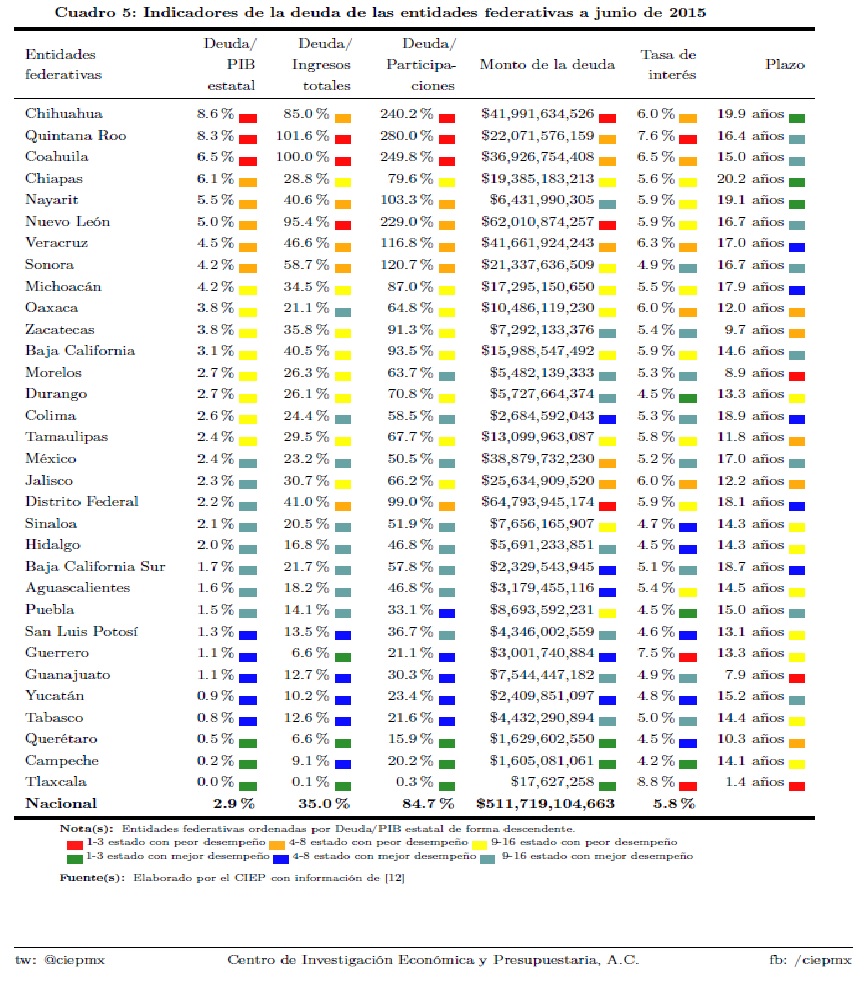

Como se observa en el Cuadro 5, a junio de 2015, Chihuahua, Quintana Roo y Coahuila tenían el mayor nivel de endeudamiento respecto al PIB estatal y respecto a las participaciones. Si se mide el nivel de endeudamiento respecto a los ingresos totales, a junio de 2015, Quintana Roo, Coahuila y Nuevo León eran los estados más endeudados (ver Cuadro 5). Chihuahua, Oaxaca, Morelos y Quintana Roo fueron los estados que más incrementaron su nivel de endeudamiento en los dos últimos años (ver Cuadro 4). En contraste, Nayarit que era una de las entidades federativas más endeudadas a junio de 2013, en dos años, redujo su nivel de deuda 0.9% respecto al PIB estatal (ver Cuadros 4, 5 y 6).

A nivel nacional, la tasa de interés promedio ponderada disminuyó 0.7% (ver Cuadro 4). Morelos, Sonora y Tamaulipas fueron los estados que negociaron una mayor reducción en la tasa de interés de sus deudas (ver Cuadro 4). Oaxaca, que fue la segunda entidad federativa con mayor incremento de deuda, tuvo el tercer mayor aumento en la tasa de interés (ver Cuadro 4). A su vez tuvo la mayor disminución del plazo para pagar, con una disminución de 6.4 años para pagar (ver Cuadros 4, 5 y 6). En tan sólo dos años el perfil de endeudamiento de Oaxaca se agravó. A pesar de que Chihuahua tuvo el mayor incremento en el nivel de endeudamiento en los dos últimos años, tuvo el mayor incremento en el pazo para pagar, con un aumento de 7.9 años para pagar (ver Cuadro 4). Además tuvo una reducción de 0.88% en su tasa de interés (ver Cuadro 4).

Las entidades federativas menos endeudadas a junio de 2015 fueron Tlaxcala, Campeche, Querétaro, Tabasco, Yucatán, Guanajuato, Guerrero y San Luis Potosí (ver Cuadro 5). Puebla, Durango y Campeche son los estados que tuvieron la tasa de interés más baja (ver Cuadro 5). Morelos tenía un nivel de endeudamiento bajo en 2013 (ver Cuadro 6). Sin embargo, dos años después, tuvo el cuarto mayor incremento en su nivel de endeudamiento (ver Cuadro 4). En junio de 2015, tenía el tercer menor plazo para pagar su deuda, tan sólo 8.9 años.

En 2016, en caso de una reducción de ingresos por participaciones y aportaciones, los indicadores del nivel de endeudamiento de los estados que tienen altos niveles de endeudamiento empeorarían. Por lo que sería menos probable que estas entidades federativas recurran a mayor endeudamiento. Optar por un mayor endeudamiento sólo sería viable para aquellos estados que tienen un nivel de endeudamiento bajo.

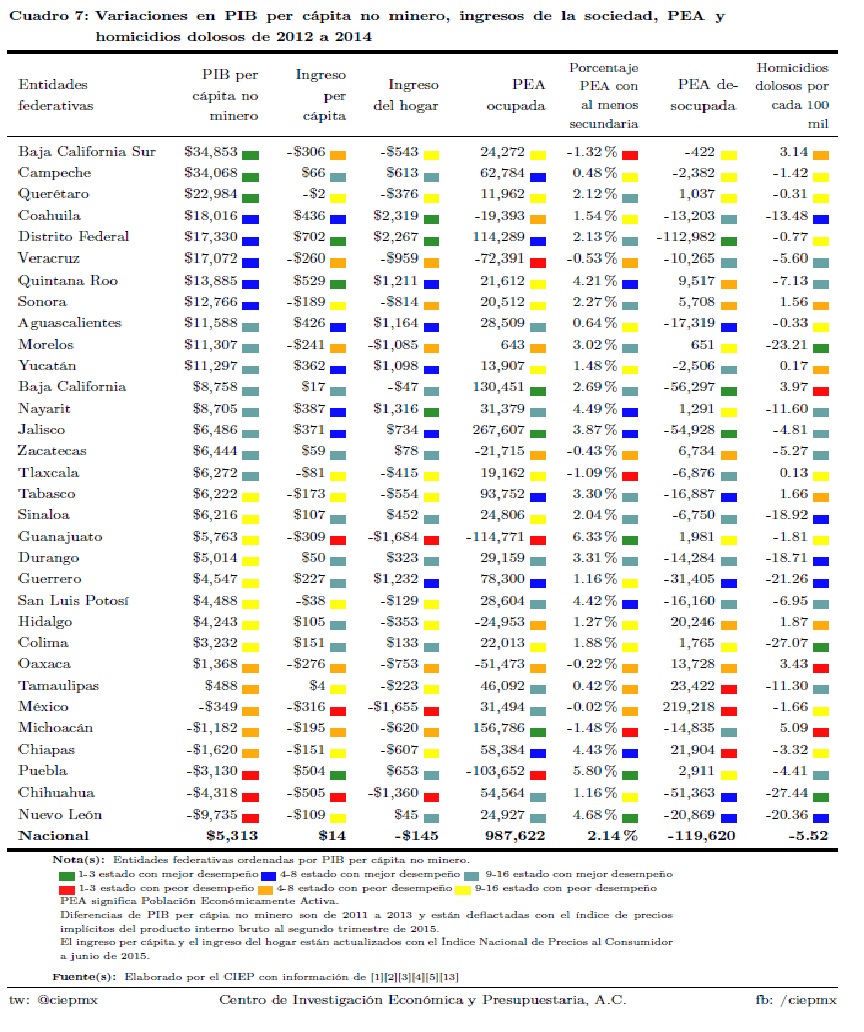

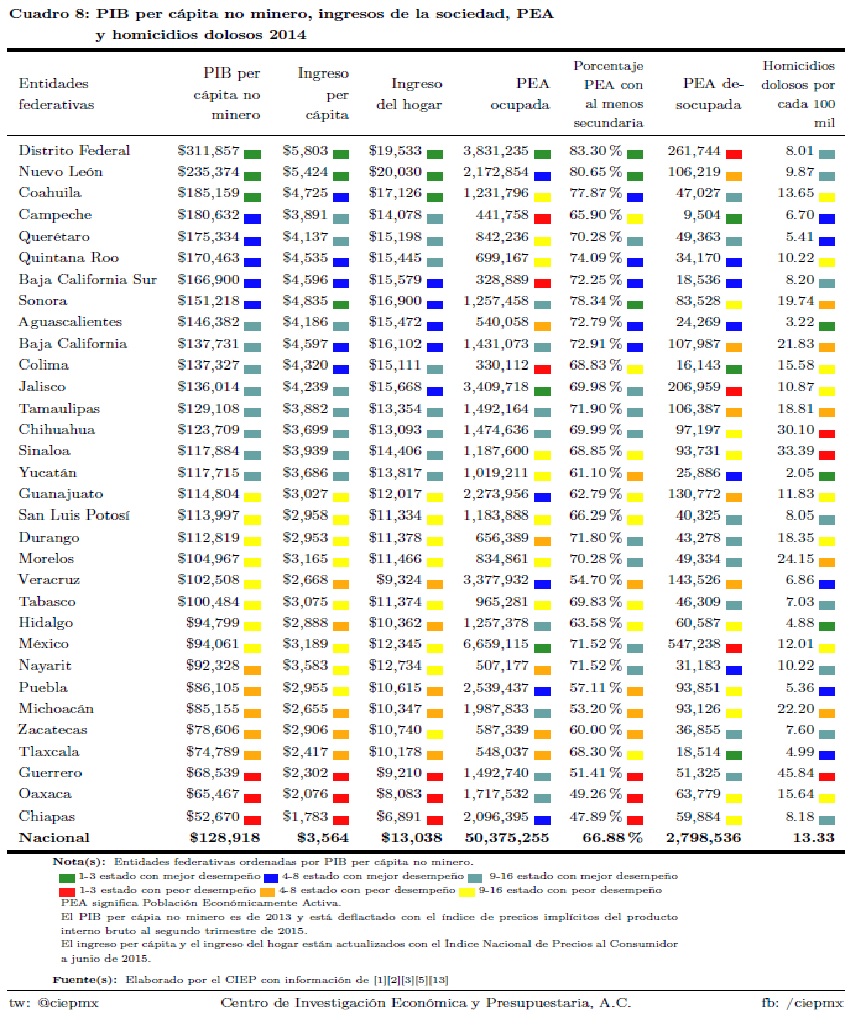

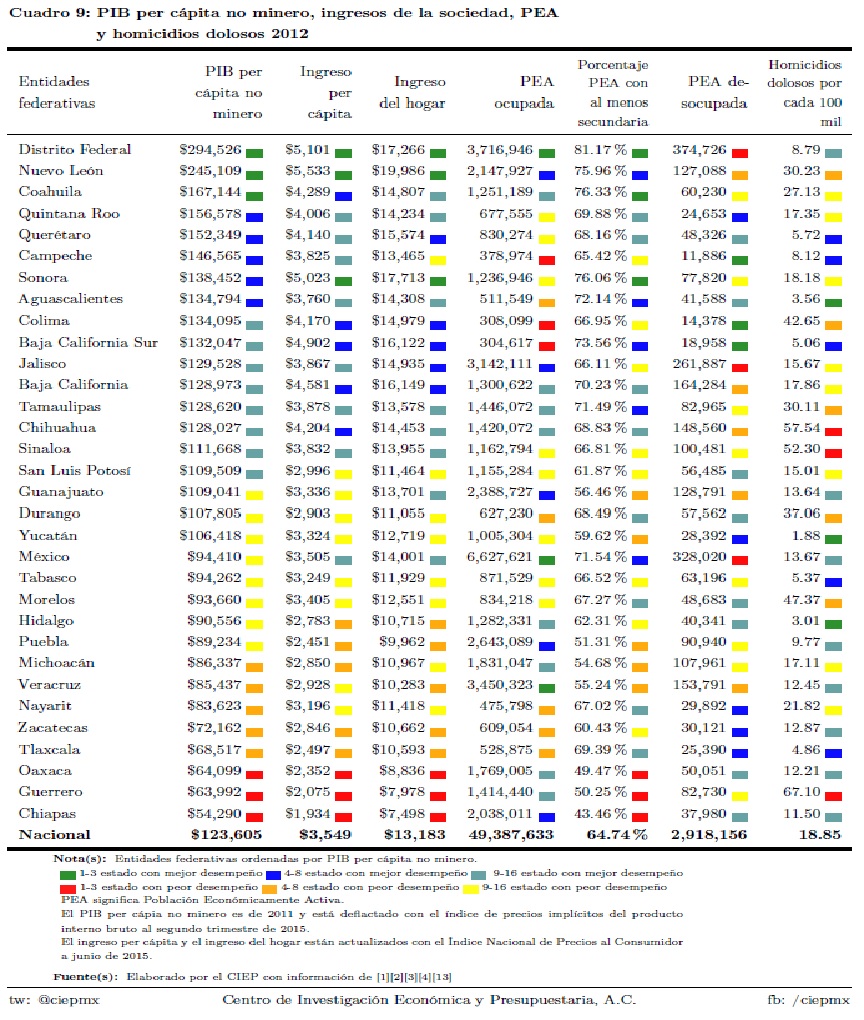

4. Ingresos de la sociedad

Después de analizar el nivel de ingresos de los estados y su nivel de endeudamiento, en los Cuadros 7, 8 y 9, se puede observar el nivel de ingreso de las personas y de los hogares; así como el perfil de los trabajadores para conocer qué tan viable es que las entidades federativas incrementen los impuestos locales.

Como se observa en el Cuadro 8, en 2013, Distrito Federal, Nuevo León, Coahuila, Campeche, Querétaro, Quintana Roo, Baja California Sur y Sonora son las entidades federativas que tuvieron mayor PIB per cápita no minero. En 2014, los individuos de estos estados tuvieron los ingresos per cápita y los ingresos del hogar más altos a nivel nacional (ver Cuadro 8). En contraste, en 2013, Chiapas, Oaxaca, Guerrero, Tlaxcala, Zacatecas, Michoacán, Puebla y Nayarit son los estados que tuvieron el menor PIB per cápita no minero (ver Cuadro 8). En 2014, los individuos de estas entidades federativas tuvieron los menores niveles de ingreso per cápita y de ingresos del hogar (ver Cuadro 8). Además, con excepción de Nayarit, los trabajadores de estos estados tienen la menor preparación educativa (ver Cuadro 8).

De 2012 a 2014, a pesar de que Veracruz tuvo el tercer mayor descenso de fuerza laboral, tuvo el sexto mayor crecimiento del PIB per cápita no minero. Sin embargo, tuvo la sexta mayor disminución del ingreso per cápita y la quinta mayor disminución del ingreso de los hogares (ver Cuadro 7). De 2012 a 2014, el Estado de México tuvo la segunda mayor disminución de ingreso per cápita y del ingreso de los hogares. A su vez tuvo el mayor incremento en el número de desempleados (ver Cuadro 7). No es de extrañar que el Estado de México y Veracruz tuvieron los mayores incrementos en los niveles de pobreza extrema (ver Cuadro 10).

Como se observa en los Cuadros 7, 8 y 9, de 2012 a 2014, a nivel nacional, el ingreso per cápita tan sólo creció 14 pesos y el ingreso de los hogares disminuyó 145 pesos. Distrito Federal, Quintana Roo, Puebla, Coahuila, Aguascalientes, Nayarit, Jalisco y Yucatán son los estados que tuvieron el mayor incremento del ingreso per cápita (ver Cuadro 7). En contraste, Chihuahua, Estado de México, Guanajuato, Baja California Sur, Oaxaca, Veracruz, Morelos y Michoacán son las entidades federativas que más disminuyeron sus ingresos per cápita (ver Cuadro 7).

En 2016, en caso de una reducción de ingresos por participaciones y aportaciones, si los estados optan por una mayor recaudación local, ésta sería más viable en aquellas entidades federativas que incrementaron su nivel de ingresos per cápita. En contraste, un incremento de impuestos locales en estados con reducción de ingresos per cápita podría disminuir el nivel de vida de los ciudadanos.

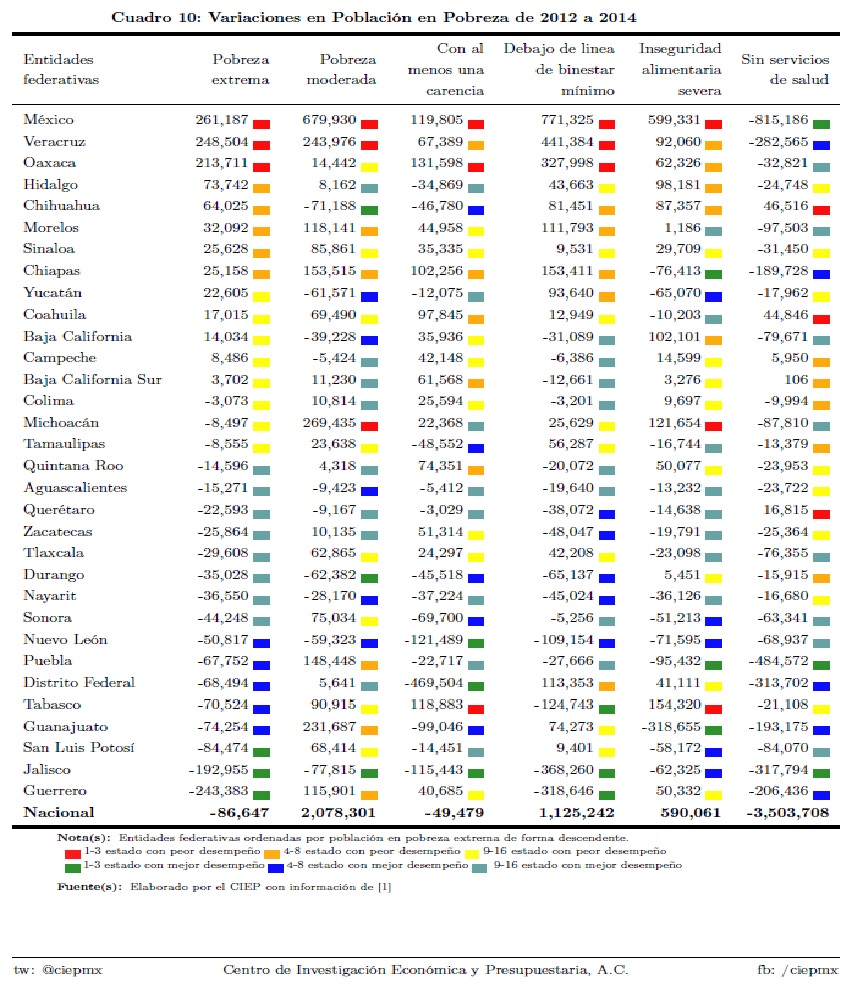

5. Nivel de pobreza

Finalmente, después de analizar los ingresos de los estados y de la sociedad, en los Cuadros 10, 11 y 12, se pueden observar los niveles de pobreza en cada entidad federativa para conocer el efecto que podría tener algunos recortes al presupuesto de programas que directa o indirectamente afecten al bienestar de la sociedad.

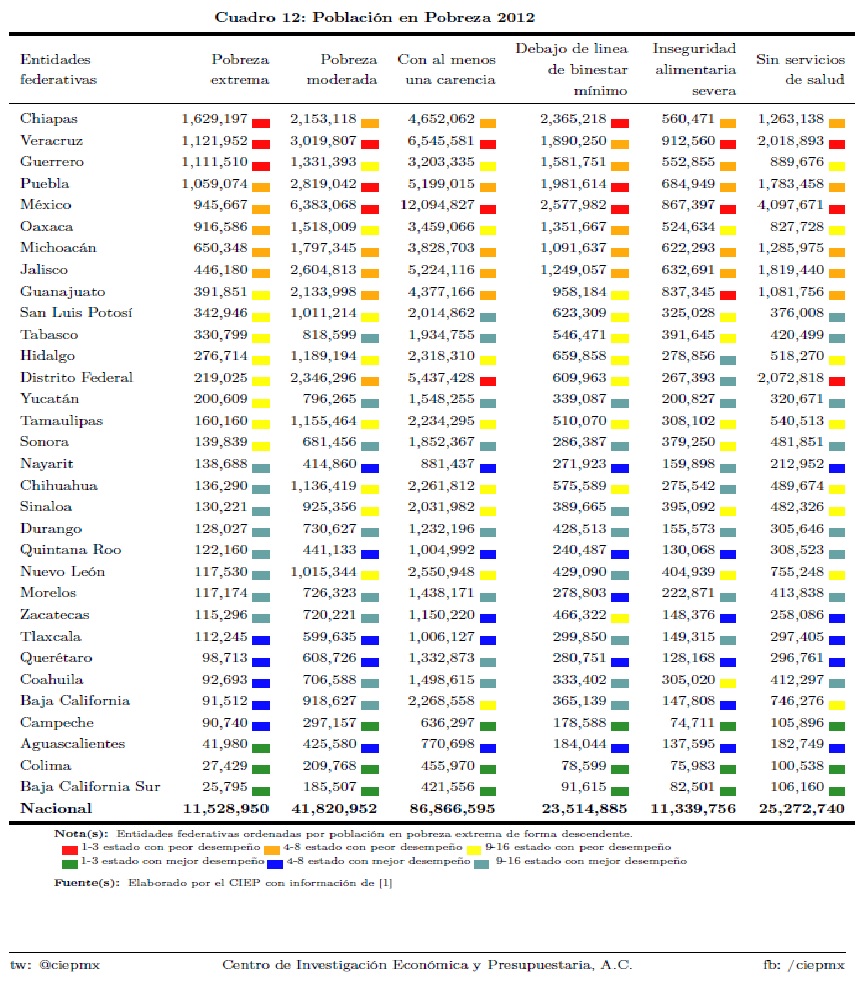

Como se observa en el Cuadro 10, de 2012 a 2014, a nivel nacional, el nivel de pobreza moderada incrementó en 2,078,301 personas, el número de personas que viven por debajo de la línea de bienestar mínimo incrementó en 1,125,242 personas, y el número de personas que viven en estado de inseguridad alimentaria severa incrementó en 590,061 personas. En contraste, a nivel nacional, el nivel de pobreza extrema disminuyó en 86,647 personas, el número de personas que viven con al menos una carencia disminuyó en 49,479 personas, y las personas que no tienen acceso a servicios de salud disminuyeron en 3,503,708 personas (ver Cuadro 10).

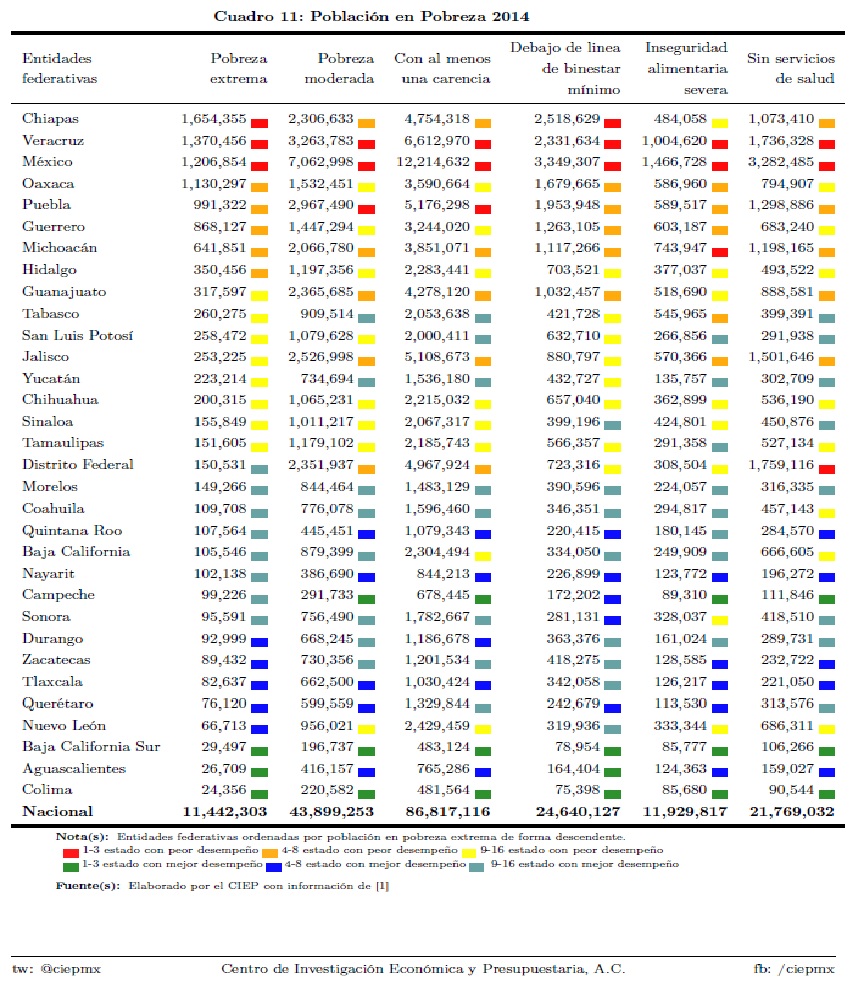

En 2014, Chiapas, Veracruz, Estado de México, Oaxaca, Puebla, Guerrero, Michoacán e Hidalgo son los estados con mayor nivel de pobreza extrema (ver Cuadro 11). A su vez, estas entidades federativas tienen niveles altos de pobreza moderada, de personas con al menos una carencia, de personas por debajo de la línea de bienestar mínimo, de inseguridad alimentaria severa y de personas sin servicios de salud (ver Cuadro 11). En 2014, Colima, Aguascalientes, Baja California Sur, Nuevo León, Querétaro, Tlaxcala, Zacatecas y Durango son los estados con menor nivel de pobreza extrema (ver Cuadro 11). Estas entidades federativas, a excepción de Nuevo León, tienen menores niveles de pobreza moderada, de personas con al menos una carencia, de personas por debajo de la línea de bienestar mínimo, de inseguridad alimentaria severa y de personas sin servicios de salud (ver Cuadro 11).

Los estados con mayor número de homicidios por cada 100 mil personas tienen altos niveles de pobreza extrema (ver Cuadros 8, 9, 11 y 12). También las entidades federativas con mayor número de homicidios por cada 100 mil personas tienen niveles altos de desempleados (ver Cuadros 8 y 9). Sin embargo, de forma general, la delincuencia afecta a todos los estados por igual, independientemente de su nivel de ingreso per cápita.

En 2016, en caso de una reducción de ingresos por participaciones y aportaciones, si los estados optan por reducir el presupuesto en algunos programas y éstos tienen un impacto directo o indirecto en el bienestar de la sociedad, los niveles de pobreza podrían aumentar; así como los niveles de delincuencia.

6. Conclusiones

En 2016, en caso de una disminución de los ingresos estatales por participaciones y aportaciones, las entidades federativas podrían usar tres estrategias para compensar la disminución de ingresos totales: un incremento del nivel de endeudamiento, un incremento de la recaudación local o un recorte de presupuesto a algunos programas. No hay una estrategia que sea mejor para todas las entidades federativas, cada estado deberá escoger la que mejor le convenga.

El incremento de la recaudación local permitiría a los estados depender cada vez menos de las participaciones y aportaciones. Sin embargo, en la mitad de las entidades federativas, el ingreso per cápita disminuyó en los dos últimos años; por lo que un aumento de impuestos locales de forma general podría llevar a la disminución del bienestar de los ciudadanos. Sería recomendable que en caso de optar por esta estrategia, los estados realicen una planeación adecuada para que no se afecte a la población más vulnerable y los impuestos sean lo más progresivo posible.