A nueve días de haberse presentado la Reforma Hacendaría resalta el discutir los efectos que, los cambios propuestos a la Ley del Impuesto al Valor Agregado (LIVA) tendrían en los niveles de ingresos de los hogares. Los principales cambios son la eliminación de ciertas exenciones (transporte foráneo, educación privada y compra o renta a la vivienda), gravar a una tasa del 16% la zona fronteriza, la eliminación de la tasa cero de todos los tipos de leche y jarabes para la tos, éstos pasaran a ser exentos y los chicles y los alimentos para animales pasaran a ser gravados.

La compra de monedas, metales preciosos, alhajas, obras de arte pasa de tasa cero a ser gravada. En este boletín se presenta el efecto global de la reforma sobre el IVA, así como, los efectos aislados de los rubros de alquiler, educación y transporte.

1 Efecto transporte

De eliminarse del tratamiento de exentos el transporte foráneo se observaría un aumento equivalente a 4,078.2[1] millones de pesos (mdp) de 2014 en el gasto de los individuos por concepto de IVA. En el Cuadro 1 se muestra la incidencia (i.e. ¿quién paga, quién recibe?) aislando el cambio en transporte foráneo. Es decir, se observa el efecto que este cambio tendría dependiendo del nivel de ingresos de los hogares. La distribución aumenta para todos los deciles excepto para el decil diez. El mayor aumento es de 1.1% para el decil tres. En valores absolutos, lo mayores cambios se observan entre el decil uno y síes, aumentando entre un 1.0% y un 1.5%. El decil diez es el nivel de ingreso con menor aumento, equivalente a un 0.1%. El cambio en la proporción como porcentaje del ingreso se comporta de la misma forma que el cambio en monto.

2 Efecto educación

De asilar el efecto del tratamiento propuesto a la educación privada, pasar de exenta a gravada al 16%, habría un aumento en el la aportación de IVA de los individuos de 58,318.6 mdp. En el Cuadro 2 se puede observar el impacto considerando las colegiaturas, así como, el pago de imprevistos (derecho a examen, cursos de regulación, etc.) incluyendo los de educación técnica. La distribución disminuye para todos los deciles exceptuando el decil diez el cual contribuiría un 2.8% más. En valores absolutos, lo mayores cambios se observan en el decil diez seguido por los deciles nueve y siete con un aumento del 13.3%, 9.1% y 6.5%, respectivamente. El cambio en la proporción como porcentaje del ingreso se comporta de la misma forma que el cambio en monto.

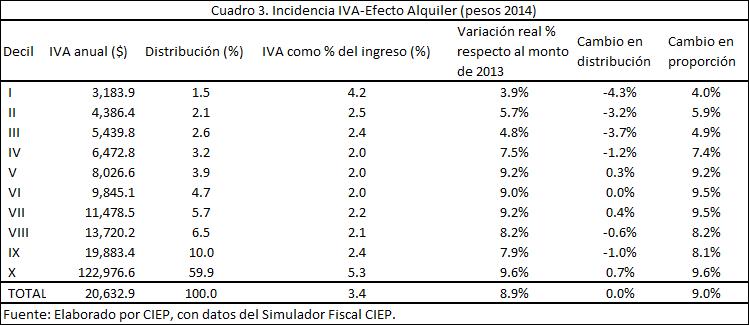

3 Efecto Alquiler

Por otro lado, al aislar el efecto de la compra y renta a casa habitación los individuos aumentarían su aportación al IVA en 41,703.2 mdp. En el Cuadro 3 se puede observar el efecto considerando la cuota o pago de la vivienda u otro hogar, a quienes rentan, y a quienes tienen una casa propia y la están pagando. La distribución disminuye en mayor porcentaje en los deciles del uno al tres, aumenta en mayor porcentaje para el decil diez. En valores absolutos, lo mayores cambios se observan en el decil diez seguido por los deciles cinco, siete y seis con un aumento del 9.6%, 9.2%, 9.2% y 9.0%, respectivamente. El cambio en la proporción como porcentaje del ingreso se comporta de la misma forma que el cambio en monto.

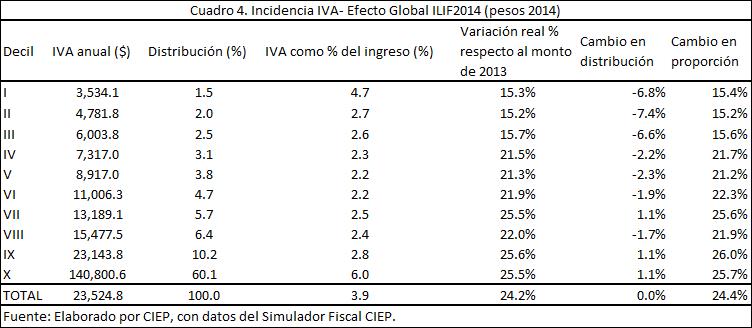

4 Efecto Global[2]

Considerando todos los cambios, a través del Simulador Fiscal CIEP, se estimó una recaudación del IVA para el año 2014 de 627,568.0[3] mdp,monto superior en 15.8% a la considerada en la ILIF 2014[4]. En el Cuadro 4 se puede observar el efecto global que dichas modificaciones implicarían en los ingresos de los hogares. La distribución se modifica a favor de los primeros deciles es decir, con las modificaciones propuestas, porcentualmente, aportarían menos. Sin embargo, en valores absolutos, los mayores cambios se observan a partir del decil cuatro al aumentar entre un 21.3% y 25.6%. Los deciles cuyo monto aumentaría en mayor proporción son el nueve, diez y siete.

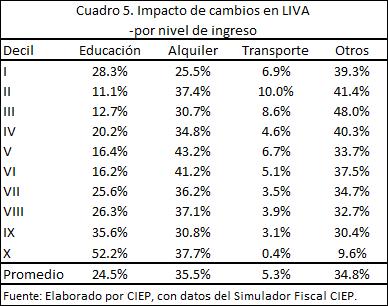

También, es de relevancia observar el impacto que cada cambio tiene dependiendo del nivel de ingreso, esto se muestra en el Cuadro 5. Por ejemplo, en el decil uno del 15.3% que, según el efecto global, aumentaría su aportación al IVA el 28.3% es a causa de la educación, el 25.5% es por los cambios en pago y renta de casa habitación y el 39.3% se debe al resto de las modificaciones. Esto se puede comparar con el decil diez del 26.6% que aumentaría su aportación, el 52.2% se debe al efecto educación y el 37.7% se debe al efecto alquiler. Sobre el efecto transporte se puede observar que impacta en mayor proporción a los deciles dos y tres.

5 Consideraciones finales

Al discutirse la Reforma Hacendaria, en específico las modificaciones a la LIVA, los efectos que cada cambio causa a los ingresos de los hogares son de relevancia. Este análisis elaborado a través del Simulador Fiscal CIEP aporta información segregada, la cual permite identificar la influencia que cada modificación podría implicar en el nivel de ingreso de los hogares. Es decir, contribuye a diseñar la estrategia fiscal que se busque implementar.