La reforma hacendaria implementada en 2014 parece haber llegado a su maduración, por lo que es necesario buscar nuevas formas de recaudación para el futuro. Dentro de los ingresos tributarios, el de mayor importancia, medido por el monto recaudado, es el Impuesto Sobre la Renta (ISR). En este boletín se estima la recaudación potencial del ISR, utilizando diferentes escenarios de informalidad, es decir, en vez de modificar las tasas impositivas y las deducciones permitidas, sólo se modificará la tasa de informalidad existente para observar el impacto que esto puede tener en la recaudación.

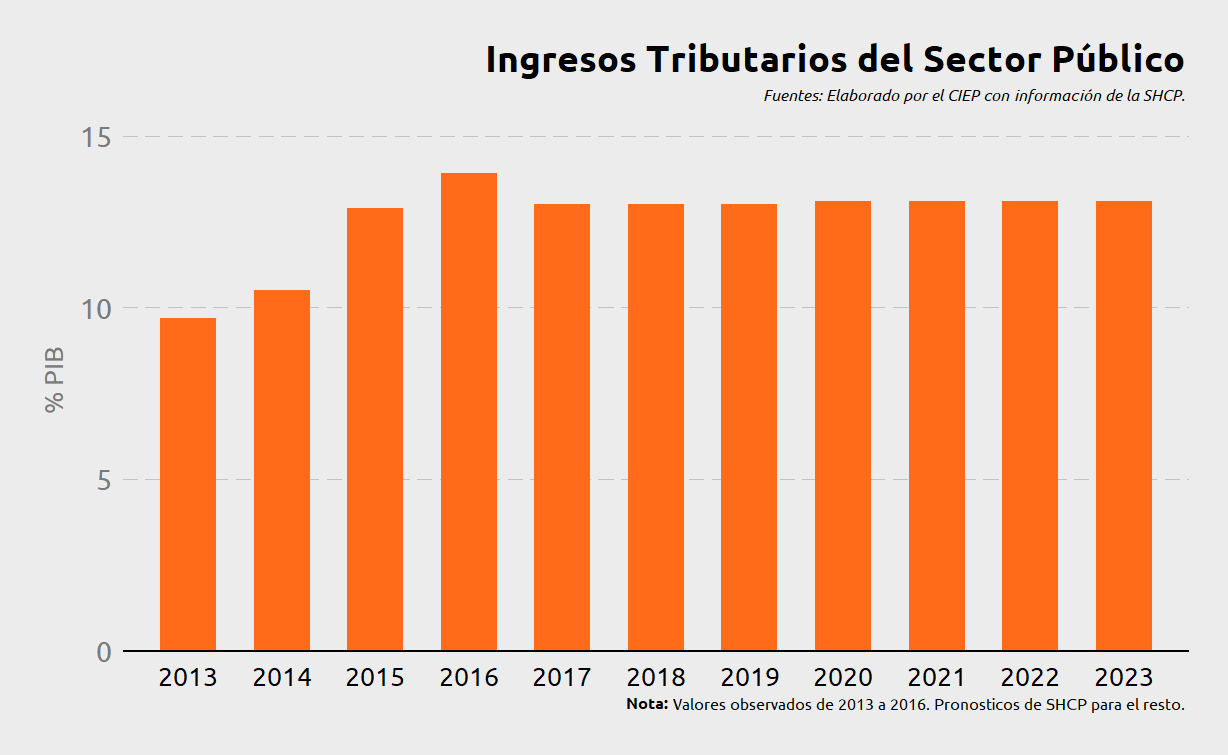

La Secretaría de Hacienda y Crédito Público (SHCP, 2017a) estima que para 2023, los ingresos tributarios representarán 13.1% del PIB. Esta cifra es muy similar a la estimada en la Iniciativa de Ley de Ingresos 2018 (SHCP, 2017b), en donde se estima que los ingresos tributarios serán de 13.0% del PIB. Esto nos indica que la Reforma Hacendaria, implementada en 2014, ha llegado a su punto de maduración y ya no se espera que los ingresos tributarios, medidos como porcentaje del PIB, aumenten en los próximos años. La figura 1 muestra la evolución de los ingresos tributarios de 2013 a 2016, así como las predicciones a 2023.

Al observar la situación previamente descrita, es inminente que se busque una nueva reforma hacendaria que permita aumentar la recaudación tributaria. Uno de los ejes centrales de dicha reforma podría ser la manera de aumentar la base de contribuyentes, es decir, los mecanismos e incentivos para que la gente y empresas que se encuentran en la economía informal se formalicen y de esta manera, contribuyan con el pago del ISR. Para dimensionar la situación de la economía informal, el Instituto Nacional de Estadística y Geografía (INEGI, 2017) estima que, en 2015(1), la economía informal representaba el 23.6% del PIB.

En la siguiente sección se dará una breve explicación del ISR. Posteriormente se explicarán los escenarios analizados y finalmente se presentarán los resultados.

1 Explicación del ISR

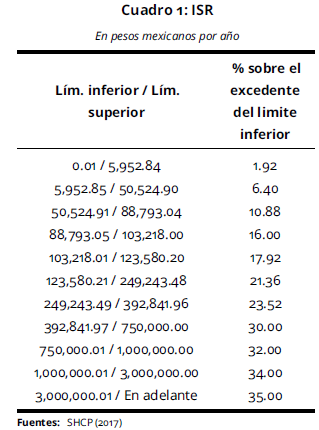

El ISR es un impuesto directo (i.e. grava los ingresos), tanto para personas físicas como para personas morales. En el caso de las personas físicas tiene un carácter progresivo, es decir, a medida que aumenta el ingreso, mayor es la tasa impositiva, llegando hasta 35% de los ingresos mayores a $3,000,000 de pesos anuales. En el caso de las personas morales, la tasa es fija y es de 30%.

Este boletín se enfoca en las personas físicas y analiza el impacto recaudatorio de formalizar a los trabajadores de un negocio o empresa, pero no el impacto de formalizar a dicha empresa.

Como se mencionó anteriormente, el ISR a personas físicas es un impuesto progresivo y el cuadro 1 muestra los rangos de ingresos anuales y su respectiva tasa impositiva.

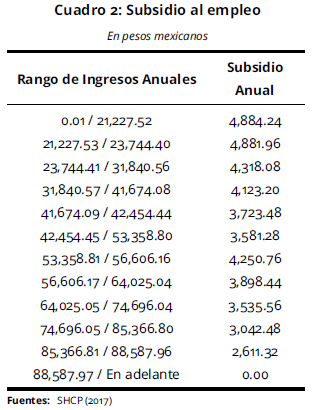

Adicionalmente, el ISR a personas físicas tiene un subsidio al empleo, el cual se aplica contra el ISR correspondiente, según el rango de ingresos. Esto quiere decir que el ISR correspondiente disminuye en una cantidad igual al subsidio correspondiente a cada rango de ingresos, pudiendo generar un ISR negativo, es decir, que pase de ser un egreso a un ingreso para la persona, en algunos casos. El subsidio al empleo se muestra en el cuadro 2.

Como se puede observar, el subsidio al empleo es para las personas físicas con ingresos anuales menores a $88,587.97 pesos, por lo que sólo aplica a las personas de los tres primeros rangos de ingresos del cuadro 1.

2 Escenarios a modelar

Para realizar los escenarios, se armonizaron los datos de las cuentas nacionales con la Encuesta Nacional de Ingresos y Gastos (ENIGH) 2016 (INEGI, 2017) y a partir de dicha armonización, se calculó el ISR correspondiente a cada persona, considerando lo mostrado

en los cuadros 1 y 2, así como las deducciones contempladas en la Ley del ISR. Los escenarios a analizar son los siguientes:

- Actual: Se calcula el ISR para las personas físicas sin realizar ninguna modificación (escenario I).

- Sin informalidad: Se calcula el ISR para personas físicas, asumiendo que no existe informalidad (escenario II).

- Formalizar sólo a quienes tienen derecho al subsidio al empleo: Se formaliza toda la población con ingresos anuales menores a 88,587.97 pesos, es decir, quienes tienen derecho a el subsidio al empleo. El resto de la población se mantiene como en el escenario actual (escenario III).

- Formalizar sólo a quienes no tienen derecho al subsidio al empleo: Se formalizan las personas con ingresos anuales mayores a 88,587.97 pesos, es decir, las personas que no tendrían derecho al subsidio al empleo. El resto de la población se mantiene como en el escenario actual (escenario IV).

Al realizar las estimaciones, se consideró lo siguiente:

- Al calcular la recaudación como porcentaje del PIB, el PIB utilizado es el presentado por el INEGI en el Sitema de Cuentas Nacionales.

- Se consideran trabajadores formales a aquellos que en la ENIGH 2016 reportaron tener acceso a seguridad social privada o pública.

- Para la armonización, se utilizaron los datos más recientes: las cuentas nacionales de 2015 y la ENIGH de 2016.

- Debido a que la ENIGH más reciente es la del año 2016, los resultados son para 2016.

El análisis presentado en este boletín tiene las siguientes limitantes:

- Sólo se considera el aumento en la recaudación; sin embargo, al aumentar el número de personas formales, aumentan también las personas con derecho

a seguridad social, lo que incrementaría el gasto público en salud. - Formalizar a una persona representa un costo para una empresa; este análisis no considera los efectos que esto podría causar, por ejemplo, en el empleo o los precios de los productos.

3 Resultados en recaudación

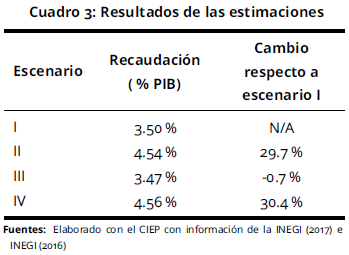

En el escenario I, usando las estimaciones obtenidas a partir de las cuentas nacionales y la ENIGH 2016, el ISR a personas físicas representa el 3.50% del PIB.

En los resultados de los escenarios II a IV, de acuerdo con las estimaciones, la recaudación sería mayor si se formalizaran sólo quienes no tienen derecho al subsidio al empleo, a que si se formalizaran todos los informales, y la recaudación sería menor si se formalizaran sólo

quienes tienen derecho a subsidio al empleo, comparado con el escenario actual. Los resultados se muestran el el cuadro 3.

El incremento en la recaudación, cuando se considera como si todas las personas pertenecieran al sector formal, es de 29.7 %. Cuando sólo se formalizan quienes

no tienen derecho a el subsidio al empleo, dicha cifra aumenta a 30.4 %. En el caso de formalizar sólo a las personas que tendrían derecho, la recaudación disminuye ligeramente (-0.7 %), con respecto al escenario actual.

4 Comentarios finales

Los resultados muestran que reducir la informalidad podría aumentar la recaudación del ISR a personas físicas en aproximadamente 30%, o poco más de un punto porcentual del PIB. Esto es sin considerar el ISR a personas morales, lo que podría aumentar este número considerablemente. Esto da la pauta para que en futuras reformas fiscales, un objetivo primordial debería ser aumentar la base de contribuyentes; sin embargo, sin un gasto más transparente y en donde los ciudadanos tengan la percepción de que los impuestos se usan en su beneficio, difícilmente se convencerán de que entrar al mercado formal es la mejor opción para ellos.

Notas al pie

(1) Último dato disponible.