1 Introducción

Ante la aprobación de la LXIII Legislatura de la Cámara de Diputados del dictamen, “Decreto por el que se reforman, adicionan y derogan diversas disposiciones (…), de la Ley del Impuesto Especial sobre Producción y Servicios, (…)”, el 19 de octubre de 2015; una de las modificaciones que se propone es, la nueva tributación que tendrá las gasolinas en México. Aun y cuando este cambio no es definitivo, (falta la aprobación de los Senadores), el objetivo del presente boletín es, dada la posible tributación, estimar los posibles precios máximos de las gasolinas para el año 2016, y asimismo, estimar el efecto que podría tener en los hogares de las familias mexicanas.

2 Contexto

A raíz de la caída de los precios internacionales del petróleo, uno de los productos que también ha disminuido ha sido el precio de las gasolinas. Ante esta situación, el Gobierno Federal ha propuesto en los Criterios Generales de Política Económica 2016 (CGPE 2016) un cambio en la tributación en el precio de las gasolinas en México:

“(…) se propone establecer una banda para las fluctuaciones de precios, de forma que se acoten los movimientos al alza y a la baja de los combustibles.

Como parte del proceso de transición, es necesario que el esquema tributario que aplica al sector se modifique a uno que sea congruente con el nuevo entorno del mercado de combustibles. Para ello, se propone adoptar un esquema de impuesto de cuota fija a los combustibles automotrices, como el utilizado en la amplia mayoría de las economías de mercado. Con ello, el impuesto a los combustibles automotrices dejará de estar referenciado al desempeño y costos de Petróleos Mexicanos, como sucede actualmente.” (CGPE)

Dicho cambio es posible realizarlo[1], según el Artículo Transitorio Décimo Cuarto, Fracción I, inciso b) de la Ley de Hidrocarburos (LIH), donde se establece que:

“A partir del 1o. de enero de 2015 y, como máximo, hasta el 31 de diciembre de 2017 la regulación sobre precios máximos al público de gasolinas y diésel será establecida por el Ejecutivo Federal mediante acuerdo. Dicho acuerdo deberá considerar las diferencias relativas por costos de transporte entre regiones y las diversas modalidades de distribución y expendio al público, en su caso.”

La modificación en la tributación de las gasolinas, está fundamentado en el reemplazo de la tasa IEPS de gasolinas[2] por una cuota fija según el octanaje de la gasolina[3]. Dicha cuota, sujeta a la aprobación del Senado, se establece en el Artículo 2, Fracción I, inciso D) de la LIEPS (Gaceta) de la siguiente manera:

- 4.16 pesos por litro de gasolina menor a 92 octanos; y

- 3.52 pesos por litro de gasolina mayor o igual a 92 octanos.

Específicamente, en los artículos transitorios, de los cambios que podrían existir en la LIEPS, se menciona la manera en cómo y cuándo se va calcular las bandas de máximos y mínimos de los precios de las gasolinas. No obstante, a continuación, se tomará en cuenta la fórmula de precios máximos para llevar a cabo las estimaciones para las gasolinas en el 2016. La fórmula[4]a estimar es la siguiente:

Precio máximo = Precio de referencia[5]+ Margen[6] + IEPS[7] + Otros Conceptos [8]

3 Supuestos y estimaciones

De ser aprobada la nueva tributación de las gasolinas; para lograr las estimaciones de los precios máximos de las gasolinas para el año 2016, se realizaron los siguientes supuestos:

- Para lograr las estimaciones anteriores, antes se tuvo que definir a la gasolina magna como gasolina de menos 92 octanos y la Premium como gasolina mayor o igual a 92 octanos.

- El precio de referencia, es la proyección de la gasolina de venta en la Costa del Golfo (PADD 3) de la EIA.

- Dado que el precio de referencia incluye impuestos, se le restó la proporción de impuestos que tiene dicho precio en un 13 %[9].

- Con el precio obtenido en el supuesto 3, se multiplicó por el tipo de cambio establecido en la aprobación de la LIF 2016 por la Cámara de Diputados, de 16.4 pesos por dólar.

- Para obtener el elemento conocido como “Margen”, se hicieron los siguientes cálculos: 1) Se sumaron los elementos mermas del precio público ponderado, flete de la TAR a estación de servicio y margen comercial a clientes de Pemex para cada mes del 2015 que reporta el Sistema de Información Energética; 2) Se obtuvo el promedio de enero a agosto de 2015 de la suma del inciso 1); y 3) El promedio de la suma se multiplicó por la inflación esperada según los CGPE 2016 del 3 %.

- A la cuota al carbono establecida en el artículo 2 inciso H) de la LIEPS, se multiplicó por la tasa de inflación establecida en los CGPE 2016 (LIEPS).

- La cuota estatal establecida en el artículo 2 A Fracción II de la LIEPS se mantuvo en 36.68 centavos por litro para la gasolina de menos de 92 octanos y 44.75 centavos por litro para la gasolina mayor o igual a 92 octanos(LIEPS).

A sabiendas de los supuestos establecidos anteriormente, para lograr calcular los precios máximos de las gasolinas en el 2016, se efectuó lo siguiente:

- Se establece el precio de referencia calculado según el supuesto 3.

- Se suma la cuota IEPS establecida en el Artículo 2, fracción I, inciso D) dependiendo el octanaje de la gasolina, es decir si es menor a 92 octanos o mayor o igual a 92 octanos.

- Se suma la cantidad estimada según el supuesto número 5, (esta cantidad depende según el octanaje de la gasolina).

- A la suma obtenida en el número 3, se suma la cantidad del IEPS al carbono.

- Del resultado obtenido se multiplica una tasa de IVA de 16 %.

- Finalmente a la cantidad obtenida en el número 5) se suma la cuota estatal IEPS.

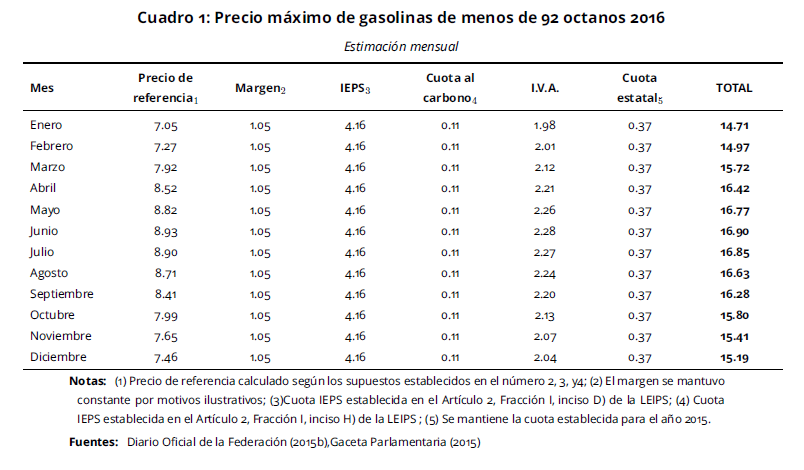

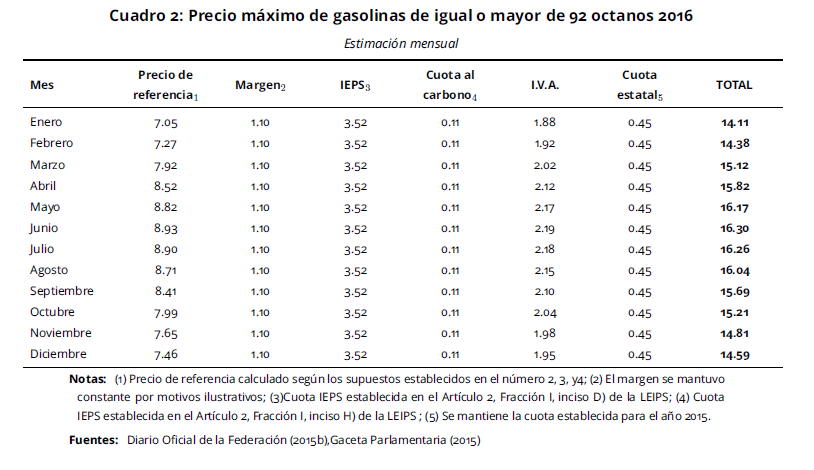

De esta forma, en el Cuadro 1 y 2, se presentan los precios máximos de las gasolinas dependiendo de su octanaje; en promedio, los precios máximos de las gasolinas para el año 2016 son los siguientes:

- 15.97 pesos por litro de gasolina con menos de 92 octanos; y

- 15.37 pesos por litro de gasolina igual o mayor a 92 octanos.

Asimismo, el precio de las gasolinas de menos de 92 octanos tiene una proporción promedio de impuestos de 42.6 \% sobre el total del precio máximo. Mientras que, las gasolinas de 92 octanos o más, tienen una proporción de 40.0 \% de impuestos sobre el total del precio máximo.

Al realizar una comparación entre los precios de las gasolinas en el 2015 y los precios máximos estimados para el 2016, se encontró que el precio estimado en el 2016 de gasolinas de menos de 92 octanos es 18.0 % mayor que la Magna (87 octanos) y el precio estimado en el 2016 con 92 octanos o más es 6.9 % mayor que la gasolina Premium (93 octanos).

4 Efecto en los hogares de México

Dado al ejercicio anterior, la siguiente tarea consiste en explicar el efecto que tendría los precios máximos estimados para el 2016 en el consumo promedio de combustibles de cada decil. Dicho efecto se obtiene, a través de una comparación entre el consumo promedio por decil de gasolina menor a 92 octanos y el consumo promedio de gasolina mayor o igual a 92 octanos, para los años 2015 y 2016. Antes, se llevaron a cabo los siguientes pasos:

- A través de la Encuesta Nacional de Ingresos y Gastos de los Hogares 2014 (ENIGH 2014) del INEGI, se obtuvo el ingreso corriente y el consumo de combustibles de los hogares mexicanos (ENIGH).

- Con los datos obtenidos, se estimó el consumo promedio por decil de combustibles en los hogares.

- Dado a que el dato de consumo de combustibles es trimestral, la cantidad se multiplicó por 4 para obtener el dato anual.

- Ya que la encuesta fue realizada en el 2014, se obtuvo las proporciones de consumo de Magna y Premium en el 2014. Estas fueron 0.82 para Magna y 0.18 para Premium.

- Se multiplicó el consumo promedio por decil por las proporciones de las gasolinas.

- Con esta información se dividió el consumo por gasolina entre el precio promedio de estas en el 2014, así de esta manera se puede obtener los litros consumidos por decil de Magna y Premium.

- Estos litros los mantenemos constantes para el 2015 y el 2016.

- A partir del 2015 hacemos la distinción de octanaje, siendo la gasolina Magna de menos de 92 octanos y la Premium de mayor o igual de 92 octanos.

- Para el 2016 multiplicamos los litros por los precios máximos promedios anuales estimados para cada gasolina. En el caso de la gasolina de menos de 92 octanos el precio es de 15.97 pesos por litro y para el caso de la gasolina de mayor o igual de 92 octanos el precio es de 15.37 pesos por litro.

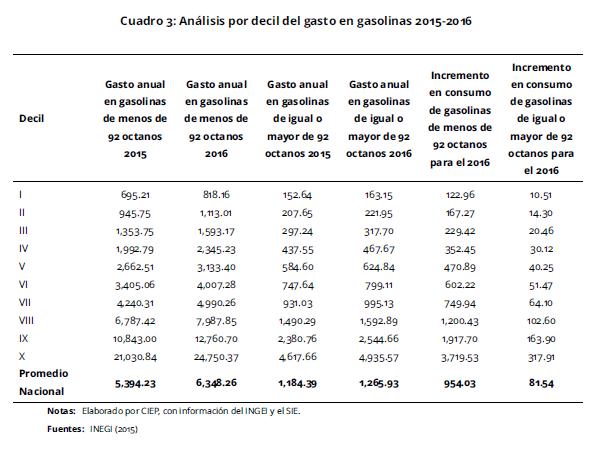

Ante la información expuesta, los resultados se presentan en el Cuadro 3; en ellos se puede observar que el incremento en el gasto anual promedio para el decil I es de 122.96 pesos en gasolinas de menos de 92 octanos y en gasolinas de mayor o igual a 92 octanos es de 10.51 pesos. Mientras que para el decil X, el incremento en el gasto en gasolinas de menos de 92 octanos es de 3,719.53 pesos y para gasolinas de igual o mayor a 92 octanos es de 317.91 pesos.

5 Comentarios finales

Si bien lo que se realizó en el boletín fue solo un ejercicio, al cual falta añadir estimaciones de precios mínimos de gasolinas. Lo presentando anteriormente ayuda a tener un panorama de cómo se estructurará el precio de las gasolinas en los años 2016 y 2017 y a identificar los elementos del precio que podrán variar dependiendo de los costos de los vendedores de gasolinas en el país. Por ejemplo, aun y cuando el margen lo mantuvimos constante durante el ejercicio, dicho elemento podrá variar dependiendo de los diferentes costos que tengan los vendedores de gasolinas; de la misma manera, el precio de referencia podrá variar dependiendo de los precios del petróleo y el tipo de cambio. Por último, este ejercicio que realizamos, nos guía a pensar cómo se deberán de estructurar el precio de las gasolinas en nuestro país y cómo deberá ser tributada al momento que se termine el sexenio, que será cuando el precio de las gasolinas fluctué de acuerdo a precios de mercado.