Para poder analizar la eficiencia del gasto público y crear una verdadera reestructuración del mismo, primero hay que entender a qué se está destinando el presupuesto. Los objetos de gasto nos proporcionan esta información. Este boletín tiene como objetivo explicar los componentes de los objetos de gasto y detectar algunos elementos que componen el análisis de dichos objetos y, por ende, del gasto público.

Introducción

Existen diversas clasificaciones del Presupuesto de Egresos de la Federación (PEF). Se puede clasificar por Ramo, Función, Finalidad, Objeto de gasto, etc. Un objeto de gasto es una forma de clasificación del presupuesto en la que se define en qué se destinan los montos otorgados tanto dentro de las secretarías, unidades responsables, funciones, etc. Tener diversas clasificaciones del gasto es un reflejo de la cantidad de información con la que cuenta la estructura programática.

El Artículo 2, fracción V de la Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH), establece que el “Clasificador por objeto de gasto” es el instrumento presupuestario que permite registrar de manera ordenada, sistemática y homogénea las compras, los pagos y las erogaciones autorizados en capítulos, conceptos y partidas. Lo que implica que los programas presupuestarios puedan presentar más de un objeto de gasto en su contabilidad.

Cada año se publica en el Diario Oficial de la Federación (DOF) el Acuerdo por el que se emite el Clasificador por Objeto del Gasto bajo el que se clasifican las partidas en el PEF. El documento es expedido por el Consejo Nacional de Armonización Contable, que es el organismo encargado de emitir el marco conceptual, los postulados básicos y los elementos mínimos que deben contener los manuales de contabilidad gubernamental, así como las normas generales y específicas contables y de emisión de información financiera, que hayan sido formuladas y propuestas por el secretario técnico de la comisión.

Clasificación de los Objetos de Gasto

Un objeto de gasto es una forma de clasificación del presupuesto en la que se define en qué se destinan los montos otorgados tanto dentro de las secretarías, unidades responsables, funciones, etc. En México, el Acuerdo del Clasificador está integrado por cuatro niveles de desagregación: Capítulo, Concepto, Partida genérica y Partida específica: en su mayor nivel de desagregación (partida específica) se conforma de cinco dígitos, con los que describe los bienes o servicios de un mismo género por lo que cada capítulo agrupa distintos objetos de gasto.

En el PEF 2015 se observan 56 objetos de gasto distintos (ver anexo 1) que se pueden clasificar en 9 capítulos, 56 conceptos, 353 partidas genéricas y 591 partidas específicas[1]. Las “Transferencias, Asignaciones, Subsidios y Otras Ayudas” es el capítulo al que se le asigna mayor gasto público (1,649,653.31 mdp) representando el 32.10% del PEF. El segundo capítulo con mayor presupuesto es aquél dirigido a los estados con 1,208,742.09 mdp y 23.5% del PEF (Aportaciones y Participaciones) (ver tabla 1).

[1] Basado en el Clasificador por Objeto de Gasto de la Secretaría de Hacienda y Crédito Público.

Las transferencias, asignaciones, subsidios y otras ayudas tienen asignado el mayor porcentaje de presupuesto, pero, ¿Qué elementos son los que incluye?. A continuación se describirá brevemente lo que implica cada capítulo de los objetos de gasto.

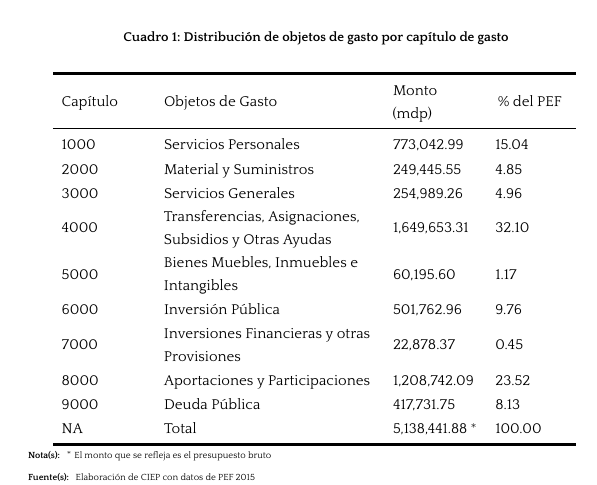

El capítulo 1000 engloba aquellos objetos de gasto conocidos como SERVICIOS PERSONALES. Esta clasificación agrupa siete conceptos de gasto, que comprenden las remuneraciones del personal al servicio de los entes públicos, tales como: sueldos, salarios, dietas, honorarios asimilables al salario, prestaciones y gastos de seguridad social, obligaciones laborales y otras prestaciones derivadas de una relación laboral; pudiendo ser de carácter permanente o transitorio. En total suman 773,042.99mdp que representan el 15.04% del PEF.

El capítulo 2000 está compuesto por MATERIALES Y SUMINISTROS con un total de 249,445.55mdp asignados, los cuales representan 4.85% del PEF. Agrupa las asignaciones destinadas a la adquisición de toda clase de insumos y suministros – como por ejemplo, Materiales, útiles y equipos menores de oficina, materiales de producción y comercialización, entre otros- requeridos para la prestación de bienes y servicios y para el desempeño de las actividades administrativas.

SERVICIOS GENERALES es el nombre que se le da al capítulo 3000. Son las asignaciones destinadas a cubrir el costo de todo tipo de servicios- como por ejemplo, gas, agua, telefonía convencional, celular, entre otros- que se contraten con particulares o instituciones del propio sector público; así como los servicios oficiales requeridos para el desempeño de actividades vinculadas con la función pública. Este rubro está compuesto por nueve conceptos de gasto que suman 254,989.26mdp (4.96% del PEF).

El capítulo 4000 es aquél que suma mayor proporción del PEF (32.10%); engloba TRANSFERENCIAS, ASIGNACIONES, SUBSIDIOS Y OTRAS AYUDAS. Corresponde a las asignaciones destinadas en forma directa o indirecta a los sectores público, privado y externo, organismos y empresas paraestatales y apoyos como parte de su política económica y social, de acuerdo con las estrategias y prioridades de desarrollo para el sostenimiento y desempeño de sus actividades. En 2015 el PEF representa ocho formas distintas de estos apoyos (Transferencias internas y asignaciones al sector público; Subsidios y subvenciones (11.78% del PEF); Ayudas sociales; Pensiones y jubilaciones (15.52% del PEF); Transferencias a fideicomisos; mandatos y otros análogos; Transferencias a la seguridad social(2.69% del PEF); Donativos y; Transferencias al exterior).

El capítulo 5000 está compuesto por aquellos objetos de gasto bajo la clasificación de BIENES MUEBLES, INMUEBLES E INTANGIBLES. Agrupa las asignaciones destinadas a la adquisición de toda clase de bienes muebles e inmuebles requeridos en el desempeño de las actividades de los entes públicos. Incluye los pagos por adjudicación, expropiación e indemnización de bienes muebles e inmuebles a favor del Gobierno. Este rubro está compuesto por nueve conceptos de gasto (Mobiliario y equipo de administración; Mobiliario y equipo educacional y recreativo; Equipo e instrumental médico y de laboratorio; Vehículos y equipo de transporte; Equipo de defensa y seguridad; Maquinaria; otros equipos y herramientas; Activos biológicos; Activos intangibles y; Bienes inmuebles) que suman 60,195.60mdp (1.17% del PEF).

El capítulo 6000 es aquél llamado INVERSION PÚBLICA. Son las asignaciones destinadas a obras por contrato y proyectos productivos y acciones de fomento. Incluye los gastos en estudios de pre-inversión y preparación del proyecto. Es conformado en 2015 por sólo un concepto de gasto llamado “Obra pública en bienes propios” con un monto de 501,762.96 mdp (9.76% del PEF).

El capítulo 7000 engloba INVERSIONES FINANCIERAS Y OTRAS PROVISIONES. En él se contabilizan las erogaciones que realiza la administración pública en la adquisición de acciones, bonos y otros títulos y valores; así como en préstamos otorgados a diversos agentes económicos. Se incluyen las aportaciones de capital a las entidades públicas; así como las erogaciones contingentes e imprevistas para el cumplimiento de obligaciones del Gobierno. Este rubro representa solamente el 0.45% del PEF (22,878.37).

Las PARTICIPACIONES Y APORTACIONES se clasifican en el capítulo 8000. Son aquellas asignaciones destinadas a cubrir las participaciones y aportaciones para las entidades federativas y los municipios. Incluye las asignaciones destinadas a la ejecución de programas federales a través de las entidades federativas, mediante la reasignación de responsabilidades y recursos presupuestarios, en los términos de los convenios que celebre el Gobierno Federal con éstas. El rubro suma 1,208,742.09mdp representando el 23.52% del Presupuesto de la Federación. Se compone de Aportaciones con 604,910.89 mdp (11.77% del PEF, y de Participaciones con 603,831.20 mdp (11.75% del PEF).

Finalmente, el capítulo 9000 engloba lo relacionado con la DEUDA PÚBLICA. En éste se incluyen las asignaciones destinadas a cubrir obligaciones por concepto de deuda pública interna y externa derivada de la contratación de empréstitos; incluye la amortización, los intereses, gastos y comisiones de la deuda pública, así como las erogaciones relacionadas con la emisión y/o contratación de deuda. Asimismo, incluye los adeudos de ejercicios fiscales anteriores (ADEFAS). Este gasto suma 417,731.75 mdp que equivalen a 8.13% del presupuesto del 2015 (hay que considerar que no incluye el monto de la deuda).

Ahora conocemos los montos asignados a cada capítulo. Como se mencionó anteriormente, cada capítulo está compuesto de distintos conceptos. A continuación se desarrollan dos ejemplos de las clasificaciones por objeto de gasto.

Ejemplo 1: materiales y suministros (capítulo 2000) se compone de: Materiales de administración; emisión de documentos y artículos oficiales; Alimentos y utensilios; Materias primas y materiales de producción y comercialización; Materiales y artículos de construcción y de reparación; Productos químicos; farmacéuticos y de laboratorio; Combustibles, lubricantes y aditivos; Vestuario; blancos; prendas de protección y artículos deportivos; Materiales y suministros para seguridad y Herramientas; refacciones y accesorios menores.

Y su vez, cada objeto está compuesto de otros elementos. Siguiendo con el Ejemplo 1:

El capítulo 2000 (Material y Suministros) incluye al concepto COMBUSTIBLES, LUBRICANTES Y ADITIVOS (2600) – Estos materiales representan el 2.69% del PEF (107,721.22mdp). El rubro incluye: Combustibles; lubricantes y aditivos para vehículos terrestres, aéreos, marítimos; lacustres y fluviales destinados a la ejecución de programas de seguridad pública y nacional, para la operación de programas públicos, destinados a servicios administrativos, asignados a servidores públicos. Combustibles; lubricantes y aditivos para maquinaria; equipo de producción y servicios administrativos; PIDIREGAS cargos variables y combustibles nacionales para plantas productivas; carbón y sus derivados.

Ejemplo 2: En la discusión sobre la reestructuración del gasto público, el análisis a nivel de objeto de gasto es relevante, ya que nos dice en qué se está aplicando el presupuesto. Por ejemplo: El programa “Prestación de servicios de educación técnica”, perteneciente a la SEP,[1] tiene asignados 26.84 mmdp (miles de millones de pesos) destinados a la educación media superior. En concepto de “Remuneraciones adicionales y especiales[2]” “Otras prestaciones sociales y económicas[3]” y “Pago de estímulos a servidores públicos[4]” tiene asignados 11.84mmdp equivalente al 44.12% de su presupuesto. En cuanto a “Remuneraciones al personal de carácter permanente” el programa asigna $10.92mmdp (40.70% del PEF) y, en concepto de “Remuneraciones al personal de carácter transitorio” $291.51mdp. Lo anterior quiere decir que, el programa educativo en concepto de remuneraciones suma 85.90% de su presupuesto. A otras partidas como “Mobiliario y equipo educacional y recreativo” destina 5 mdp, equivalente al 0.02% de su presupuesto.

Hay que entender a qué se está destinando el presupuesto para poder analizar la eficiencia del gasto público y crear una verdadera reestructuración del mismo. Para llevar a cabo este análisis primero hay que conocer los elementos que incluyen los objetos de gasto. Se ha identificado que el mayor porcentaje de los recursos federales se distribuye mediante programas de desarrollo económico, social y de gobierno hacia asignaciones destinadas en forma directa o indirecta a los sectores público, privado y externo, organismos y empresas paraestatales. Dado que los recursos son limitados, el siguiente paso para garantizar la eficiencia del gasto público es analizar las reglas de operación[5] de cada uno de los programas presupuestarios clasificados bajo este concepto, para ver si cumplen con los lineamientos y objetivos establecidos, así como tomar en cuenta sus evaluaciones pasadas para la futura asignación del presupuesto.

[1] Según la Secretaría de la Función Pública, las reglas de operación son un conjunto de disposiciones que precisan la forma de operar un programa, con el propósito de lograr los niveles esperados de eficacia, eficiencia, equidad y transparencia.

[1] Secretaría de Educación Pública

[2] Este concepto comprende las partidas: Asignaciones adicionales como complemento al sueldo del personal al servicio de los entes públicos, por años de servicios efectivos prestados, acreditación por años de servicio en la docencia y al personal administrativo, primas vacacionales, dominical y gratificación de fin de año, así como las compensaciones.

[3] Asignaciones destinadas a cubrir otras prestaciones sociales y económicas, a favor del personal, de acuerdo con las disposiciones legales vigentes y/o acuerdos contractuales respectivos.

[4] Asignaciones destinadas a cubrir estímulos económicos a los servidores públicos de mando, enlace y operativos de los entes públicos, que establezcan las disposiciones aplicables, derivado del desempeño de sus funciones (recompensas, productividad y eficiencia.)

[5] Según la Secretaría de la Función Pública, las reglas de operación son un conjunto de disposiciones que precisan la forma de operar un programa, con el propósito de lograr los niveles esperados de eficacia, eficiencia, equidad y transparencia.

Conclusiones:

Existen diversas clasificaciones del Presupuesto de Egresos de la Federación (PEF). Se puede clasificar por Ramo, Función, Finalidad, Objeto de gasto, etc. Tener diversas clasificaciones del gasto es un reflejo de la cantidad de información con la que cuenta la estructura programática.

Existen 9 capítulos, 56 conceptos, 353 partidas genéricas y 591 partidas específicas que clasifican los objetos de gasto. A pesar de saber los montos que se asignan a cada objeto, hay que indagar más (llegar a un nivel de mayor desagregación) para identificar qué elementos los componen y el porcentaje que los mismos representan. Incluso en los objetos con mayor porcentaje de gasto asignado (i.e. transferencias y ayudas sociales por parte del gobierno) es difícil identificar qué porcentaje compone cada rubro.

No hay que perder de vista la composición del gasto de los programas presupuestarios. Al saber en qué conceptos se está gastando, el análisis del gasto público actual podría encender focos rojos en la asignación del presupuesto para 2016.

Dado que los recursos son limitados, el siguiente paso para garantizar la eficiencia del gasto público es analizar las reglas de operación[1] de cada uno de los programas presupuestarios clasificados bajo este concepto, para ver si cumplen con los lineamientos y objetivos establecidos, así como tomar en cuenta sus evaluaciones pasadas para la futura asignación del presupuesto.

[1] Según la Secretaría de la Función Pública, las reglas de operación son un conjunto de disposiciones que precisan la forma de operar un programa, con el propósito de lograr los niveles esperados de eficacia, eficiencia, equidad y transparencia.