1 Evolución en el sistema fiscal mexicano

1.1 El gasto público

El PRESUPUESTO DE EGRESOS DE LA FEDERACIÓN (PEF) es la principal herramienta para la implementación de la política pública del gobierno federal.

En él, se plasman las prioridades de gasto y se definen las principales lineas de acción que se ejecutarán en su respectivo año fiscal. Las erogaciones de gasto dependen, principalmente, de lo autorizado por la Cámara de Diputados para el ejercicio fiscal de su aprobación y de las modificaciones que considere pertinentes la Secretaría de Hacienda y Crédito Público (SHCP) durante el ejercicio fiscal. Lo anterior, debido a que, en la Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH) vigente, se autoriza a la SHCP realizar las modificaciones a las asignaciones de gasto, ya sea por causas circunstanciales, por el subejercicio de recursos u otros cambios durante el año fiscal, así como por los ingresos excedentes (Cámara de Diputados, 2006).

La asignación de recursos, para los distintos destinos de gasto, dependen, directamente, de la aprobación de la LEY DE INGRESOS DE LA FEDERACIÓN (LIF), ya que, en ella, se plasman los recursos que se estiman tener para el ejercicio fiscal. En esta sección, se muestra la evolución que ha tenido el gasto público en México, así como las distintas clasificaciones del gasto, donde se reflejan sus principales destinos.

1.1.1 Evolución del gasto público

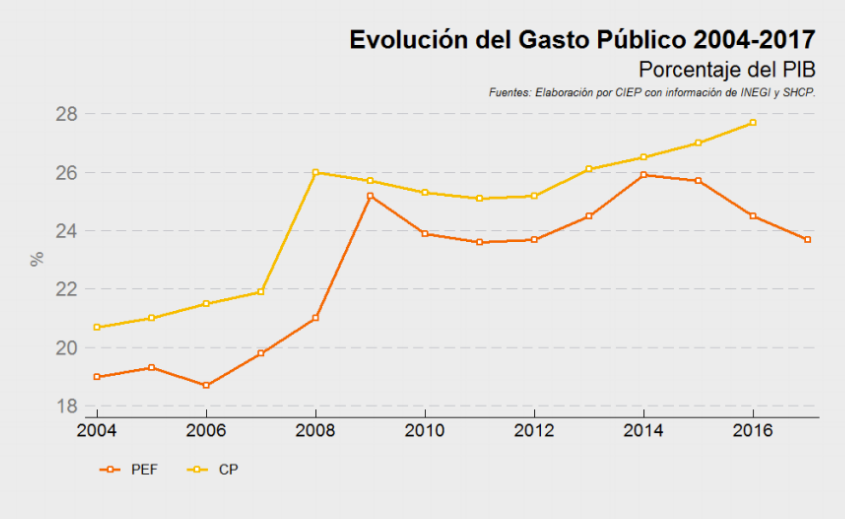

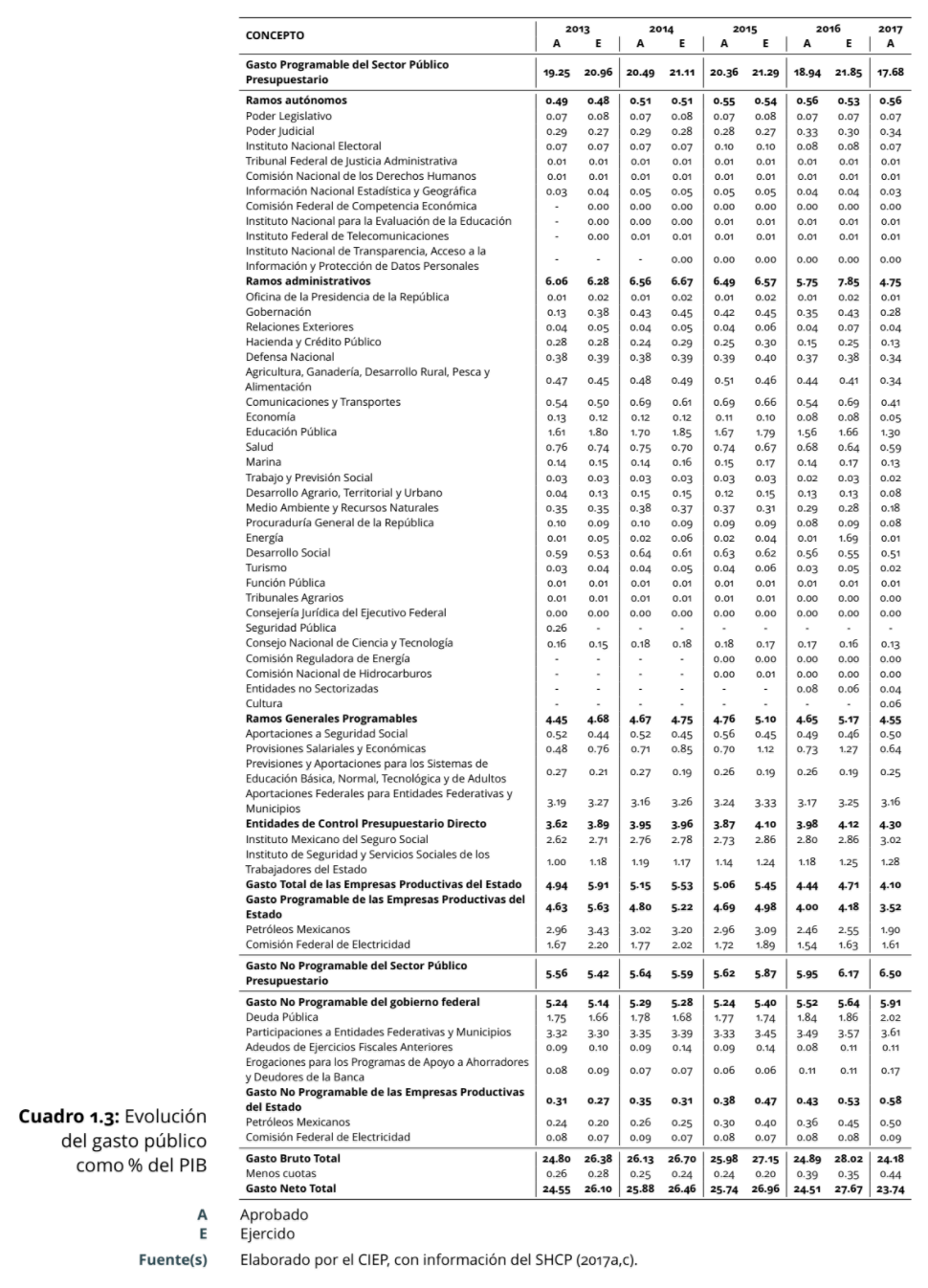

A pesar de que el PEF es acompañado por un proceso de planeación, diseño, discusión y ejecución, éste dista de ser el ejercicio real del presupuesto público; es decir, “el gasto público”. En la última década, el PEF se incrementó en 4.7 puntos del Producto Interno Bruto (PIB), mientras que el gasto público (i.e., el presupuesto ejercido) ha crecido 5.8 puntos del PIB (Figura 1.1). Consistentemente, el gasto público neto total ha sido mayor que el PEF aprobado en cada año fiscal. En promedio, del 2004 al 2016, la diferencia entre lo aprobado y lo ejercido ha sido de 1.9 puntos del PIB.

Figura 1.1: Evolución del gasto público

Fuente(s) Elaborado por el CIEP, con información de SHCP (2017a,c)

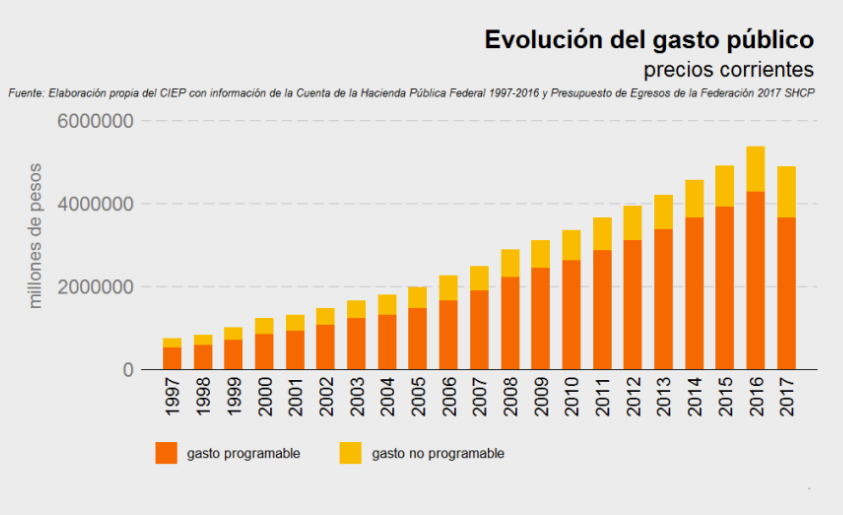

Figura 1.2: Evolución del gasto público (precios corrientes)

Fuente(s) Elaborado por el CIEP, con información de SHCP (2017a,c)

PRECIOS CORRIENTES

A precios corrientes, el gasto público de 1997 fue de 755,815.9 millones de pesos (mdp); para el 2007, este monto ascendió a 2,498,977.9 mdp y, en 2017, se estima que sea de 4,888,892.5 mdp (Figura 1.2)

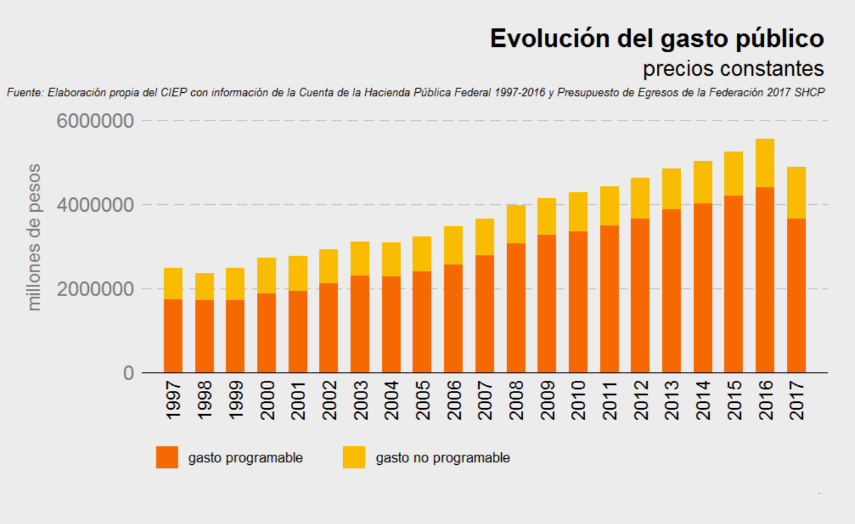

PRECIOS CONSTANTES

En términos constantes (a precios de 2017), para los años 1997, 2007 y 2017, el gasto ejercido fue de 2,494,516.5 mdp, 3,657,297.2 y 4,888,892.5, respectivamente. Esto significa una variación real del 33.7 % en la década de 1997 a 2007 y del 46.6 % en la década del 2007 al 2017 (Figura 1.3). De 1997 al 2016, el gasto público ha tenido un crecimiento promedio anual del 10.9 %; para el mismo período, el PIB ha crecido en términos reales un 2.5%.

Figura 1.3: Evolución del gasto público (precios constantes)

Fuente(s) Elaborado por el CIEP, con información de SHCP (2017a,c)

GASTO PROGRAMABLE Y NO PROGRAMABLE

El GASTO PROGRAMABLE es aquél que tiene un destino específico y que el gobierno federal tiene control sobre él de alguna forma. Desde el año 2000, la proporción del gasto total que se destinó al gasto programable, se había incrementado hasta el 2016; pasando del 68.8 % del gasto total en el 2000 al 80.0 % en 2015. Para 2016, aunque existe un incremento del gasto total del 5.6 %, respecto del año anterior, en términos reales, la proporción del gasto asignada al gasto programable se reduce a 79.6 %. Para 2017, se espera que esta proporción sea del 75.1 %.

El GASTO NO PROGRAMABLE se conforma de las participaciones (que se dan a las entidades federativas a raíz de la Ley de Coordinación Fiscal), del costo financiero de la deuda y de otras erogaciones relacionadas con el pago de adeudos de ejercicios anteriores y deudores de la banca. Proporcionalmente, respecto al gasto neto total, el gasto no programable tiene una relación inversa al gasto programable. Por lo tanto, durante el período de 1997 al 2017, sus principales incrementos (por encima a los 7 puntos porcentuales), han sido en los años 1999, 2000, 2006, 2016 y se espera que así sea en 2017.

1.1.2 Clasificaciones del gasto público

El PEF, para su análisis, discusión y, en su caso, para su aprobación, deberá presentarse en cuatro clasificaciones, según lo establece la LFPRH (Cámara de Diputados, 2006). Se trata de criterios específicos: quién es responsable del gasto; cómo se gasta, cuánto se destina para el funcionamiento del gobierno y para la sociedad; cuáles son los objetivos y a través de qué programas se pretende lograrlos. Estos criterios de análisis también permanecen en la presentación de la Cuenta Pública al final del ejercicio fiscal.

Las cuatro clasificaciones del gasto público son:

Funcional Muestra las funciones prioritarias del gobierno y los impactos que pretende generar en la sociedad, a través de los programas estratégicos. Agrupa los programas presupuestarios por finalidades, función y subfunción de acuerdo con los objetivos de política pública. Mediante esta clasificación, se puede responder a la pregunta: ¿para qué se gasta el presupuesto?

Económica Muestra los insumos y factores de producción que el Sector Público adquiere para su operación y para la producción de bienes y servicios. Permite agrupar las previsiones de gasto en función de su naturaleza económica (corriente o de inversión). Mediante esta clasificación, se puede responder a la pregunta: ¿en qué se gasta el presupuesto?

Administrativa Muestra las erogaciones por ramos y entidades, con sus correspondientes unidades responsables y, a través de ella, es posible identificar a los ejecutores directos del PEF. En otras palabras, asigna responsabilidades en el manejo de los recursos públicos a las autoridades competentes de cada institución para su administración. Mediante esta clasificación, se puede responder a la pregunta: ¿quién

gasta el presupuesto?

Geográfica Muestra la distribución del gasto público de manera territorial. Dentro del PEF, una parte considerable está identificada como “no distribuible geográficamente”, la cual disminuye una vez ejercidos los recursos. Mediante esta clasificación, se puede responder a la pregunta: ¿en dónde se gasta el presupuesto?

1.1.2.1 Clasificación funcional

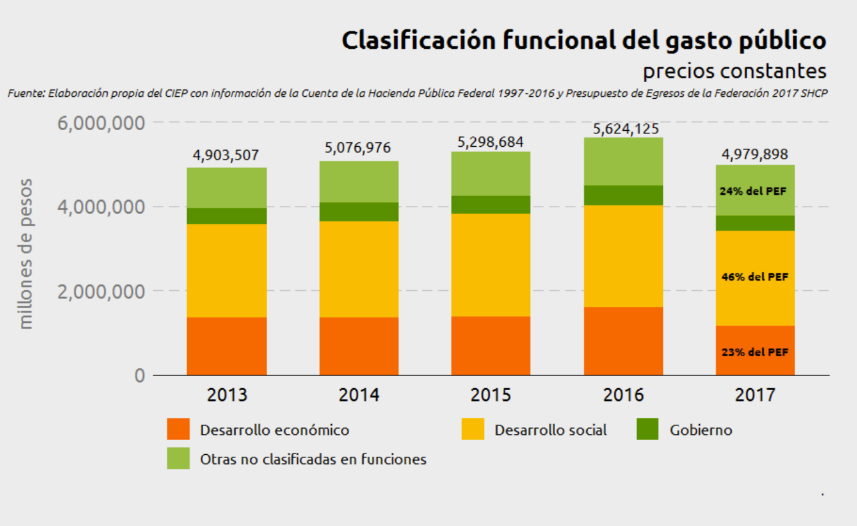

Del 2013 al 2016, el gasto público se ha distribuido, en promedio, de la siguiente forma: 27.2% para desarrollo económico, 44.8% para desarrollo social, 8.2 % para funciones de gobierno y un 19.8% para otras erogaciones no clasificadas en las finalidades anteriores (gasto no programable)1. Para 2017, se tiene presupuestado distribuir las erogaciones en 23.0% para desarrollo económico, 45.7 % para desarrollo social, 6.9% para funciones de gobierno y el 24.5% para gasto no programable (Figura 1.4). Cada una de estas finalidades de gasto es, a su vez, desglosada en funciones que forman parte de la estrategia para cada finalidad.

Figura 1.4: Gasto público por finalidad (precios constantes)

Fuente(s) Elaborado por el CIEP, con información de SHCP (2017a,c)

Desarrollo Social Aquí se incluyen las actividades, programas y funciones que se destinan a:

- Educación;

- Protección Ambiental;

- Protección Social;

- Recreación;

- Cultura y Otras Manifestaciones Sociales;

- Salud;

- Vivienda y Servicios a la Comunidad; y

- Otros Asuntos Sociales2.

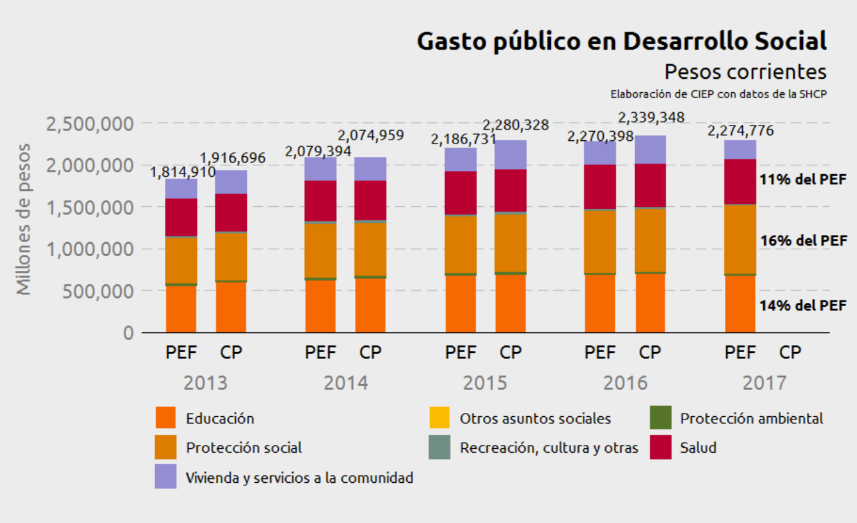

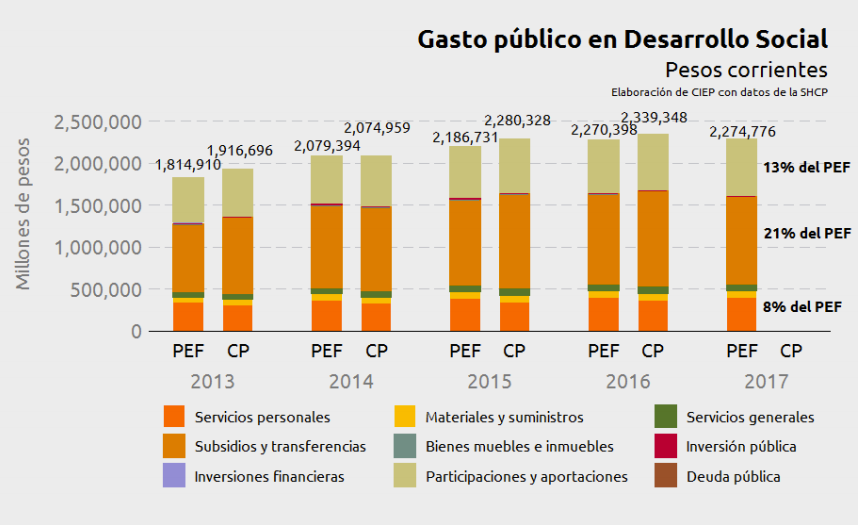

Figura 1.5: Gasto público en desarrollo social (precios corrientes)

Fuente(s) Elaborado por el CIEP, con información de SHCP (2017a,c)

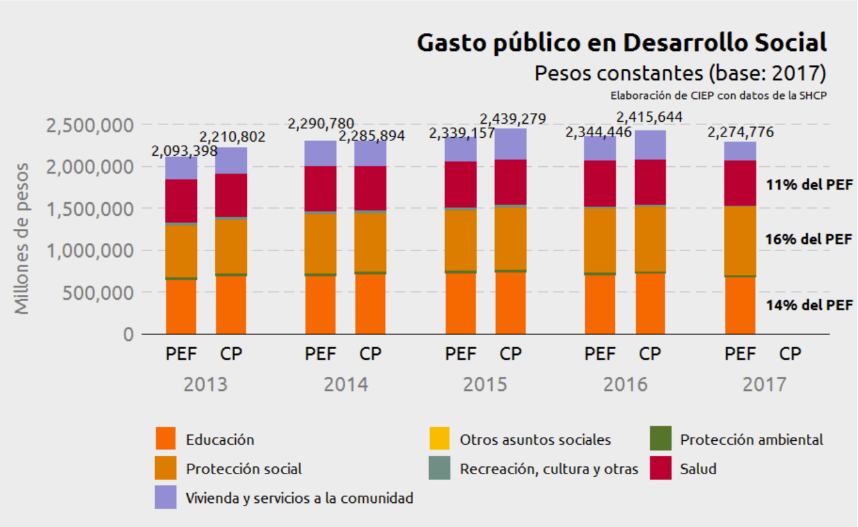

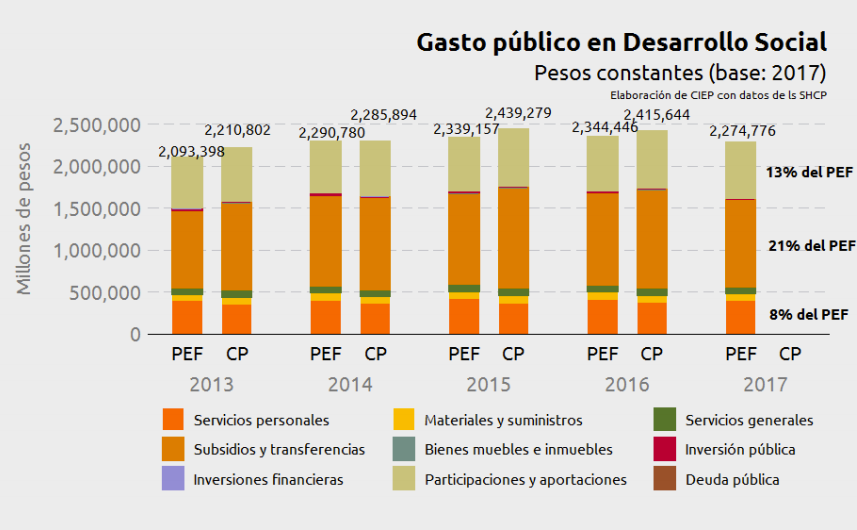

Figura 1.6: Gasto público en desarrollo social (precios constantes)

Fuente(s) Elaborado por el CIEP, con información de SHCP (2017a,c)

El gasto para desarrollo social ha tenido un crecimiento promedio anual, de 2013 a 2016, de 3.0%. Para el 2017, se prevé una caída de 5.8 %, respecto de lo ejercido en 2016. Sin embargo, se espera que esta caída sea menor, ya que, en promedio, del 2013 al 2016, la diferencia entre lo aprobado y ejercido ha sido de 3.2 %. Si se compara con lo aprobado en 2016, para 2017, se espera una reducción del 3.0 %, en términos reales. De 2013 a 2016, en promedio, se ha gastado, en esta finalidad, 12.0 % del PIB.

De las funciones de desarrollo social, la mayor parte del gasto se concentra en educación, protección social (pensiones) y salud, los cuales han representado, en promedio, de 2013 a 2016, 3.7, 3.7 y 2.8 puntos del PIB.

Como proporción del gasto total, las partidas de educación y protección social han permanecido alrededor del 14 % del gasto total y salud con el 10 % (Figuras 1.5 y 1.6).

En 2016, la única función de desarrollo social que presentó algún crecimiento fue el gasto en protección social, con una variación real del 3.6%, respecto del ejercicio de 2015. Las funciones que han decrecido en mayor proporción, entre 2013 y 2016, son: otros asuntos sociales; recreación, cultura y otras manifestaciones sociales; y vivienda y servicios a la comunidad; con una disminución promedio real anual de 12.1%, 8.4% y 2.3%, respectivamente.

Desarrollo Económico Dentro del gasto para el desarrollo económico se incluyen las actividades, programas y funciones que se destinan a:

- Agropecuaria, Silvicultura, Pesca y Caza;

- Asuntos Económicos, Comerciales y Laborales en General;

- Ciencia, Tecnología e Innovación;

- Combustibles y Energía;

- Comunicaciones;

- Minería, Manufacturas y Construcción;

- Otras Industrias y Otros Asuntos Económicos; y

- Transporte y Turismo.

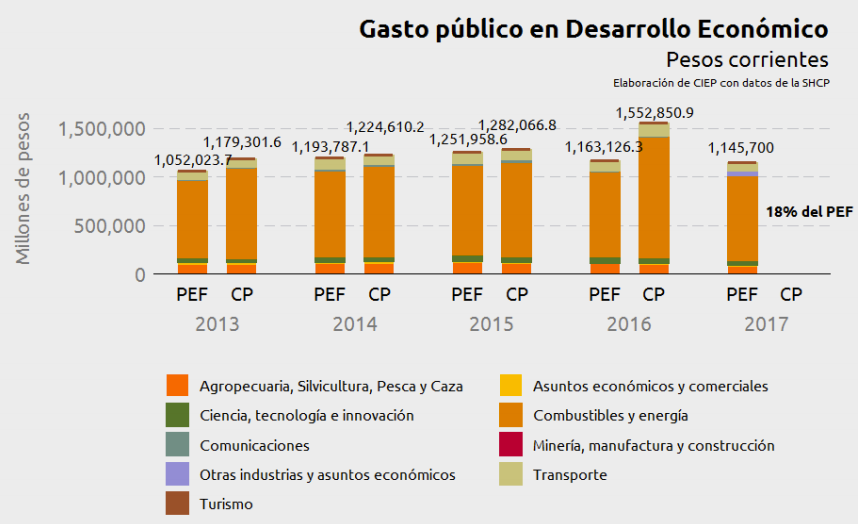

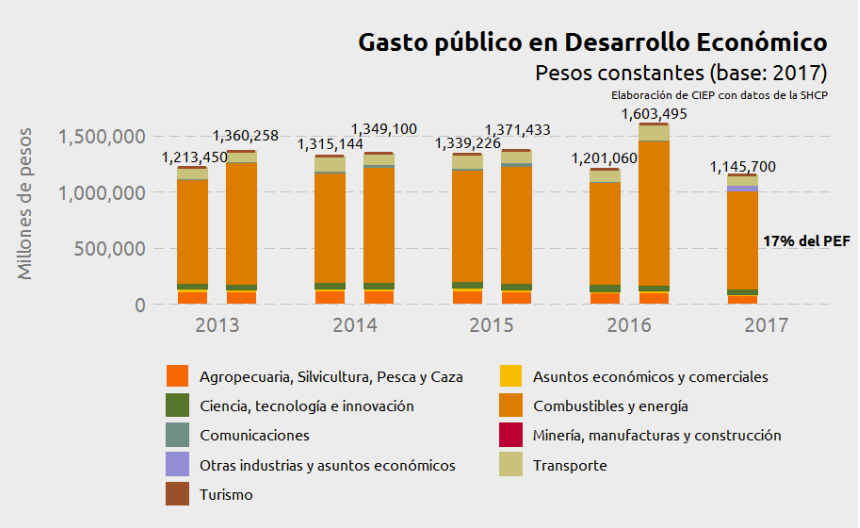

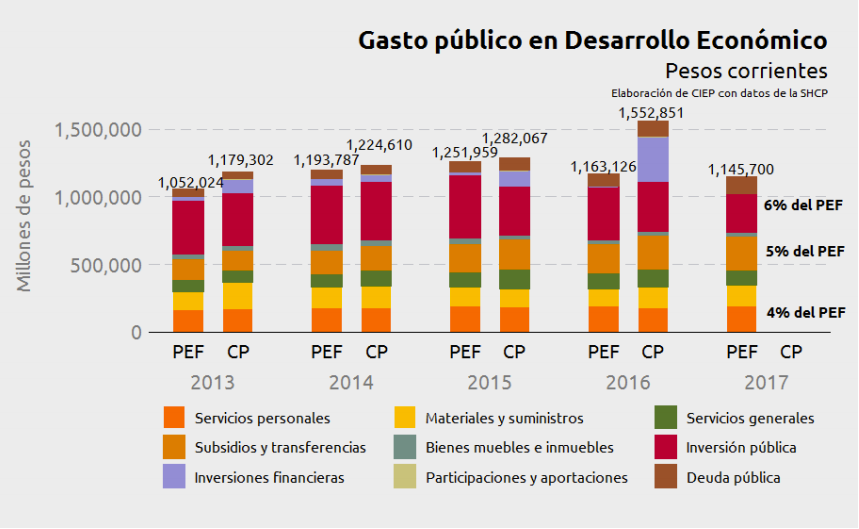

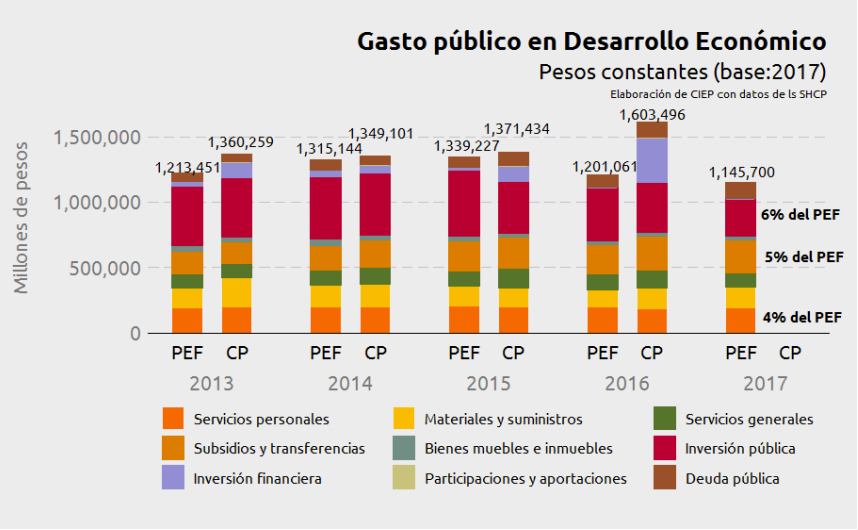

El gasto para desarrollo económico ha tenido un crecimiento promedio anual, de 2013 a 2016, de 5.6 %; siendo, en promedio, del 7.4 % del PIB y 27.2 % del PEF (Figuras 1.7 y 1.8). Al comparar, lo aprobado para 2017 contra lo ejercido en 2016, hay una disminución real del 28.5 %. Sin embargo, el rango de la diferencia, entre lo aprobado y lo finalmente ejercido, entre 2013 y 2016, va del 2.4 % al 33.5 %.

Los rubros del gasto en desarrollo económico más significativos, entre el 2013 y el 2016, en promedio, son: combustibles y energía (21.1 % del PEF y 5.7 % del PIB); agropecuaria, silvicultura, pesca y caza (2.0 % del PEF y 0.5 % del PIB); transporte (1.9 % del PEF y 0.5 % del PIB); y ciencia, tecnología e innovación (1.1 % del PEF y 0.3 % del PIB). El resto de las funciones no representan más del 0.5 % del PEF, ni el 0.15 % del PIB.

Figura 1.7: Gasto público en desarrollo económico (precios corrientes)

Fuente(s) Elaborado por el CIEP, con información de SHCP (2017a,c)

Figura 1.8: Gasto público en desarrollo económico (precios constantes)

Fuente(s) Elaborado por el CIEP, con información de SHCP (2017a,c)

Las funciones de desarrollo económico que, entre 2013 y 2016, tuvieron un mayor crecimiento promedio real anual fueron: transporte (17.3 %), justificado por las grandes inversiones, como el nuevo aeropuerto de la Ciudad de México, el tren de Toluca, por mencionar algunos; minería, manufacturas y construcción (14.3 %); turismo (6.5 %); combustibles y energía (5.9 %); y ciencia, tecnología e innovación (4.3 %). El resto de las funciones presentaron, en el mismo período, decrementos, donde resaltan asuntos económicos, comerciales y laborales en general con una disminución promedio anual real de 9.2 %.

Funciones de Gobierno. Aquí se incluyen:

- Asuntos de Orden Público y de Seguridad Interior;

- Asuntos Financieros y Hacendarios;

- Coordinación de la Política de Gobierno;

- Justicia;

- Legislación;

- Otros Servicios Generales;

- Relaciones Exteriores; y

- Seguridad Nacional.

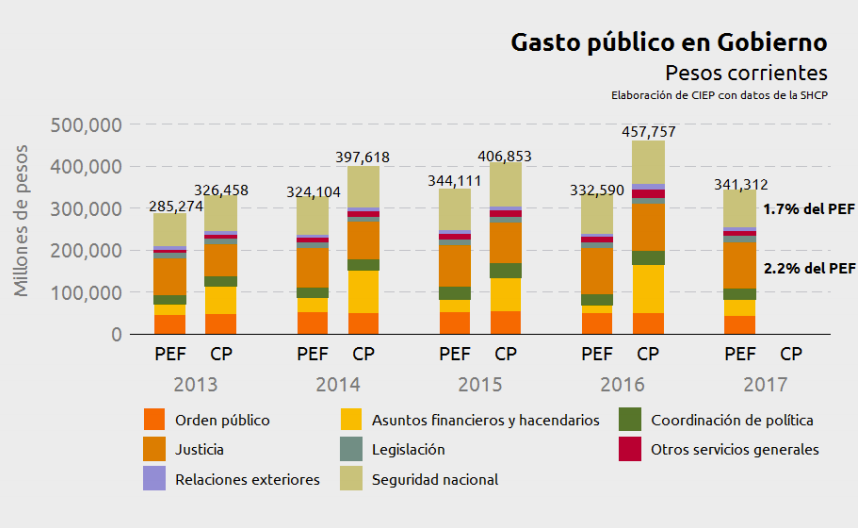

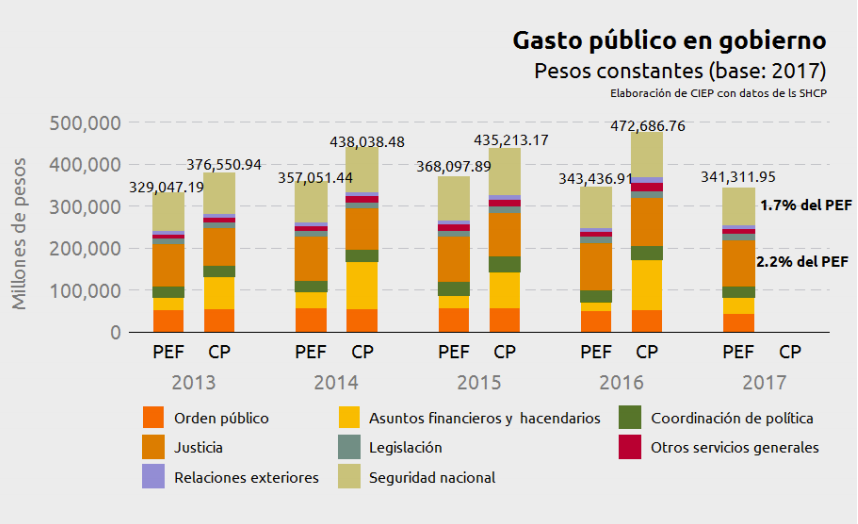

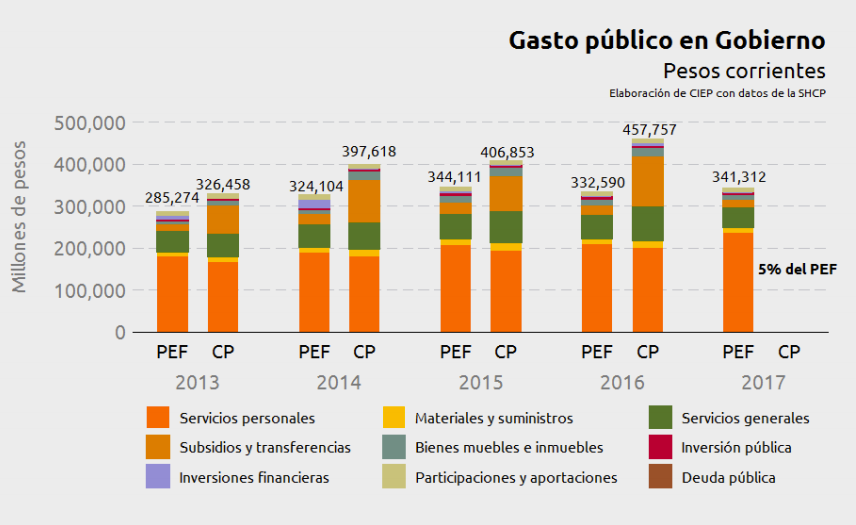

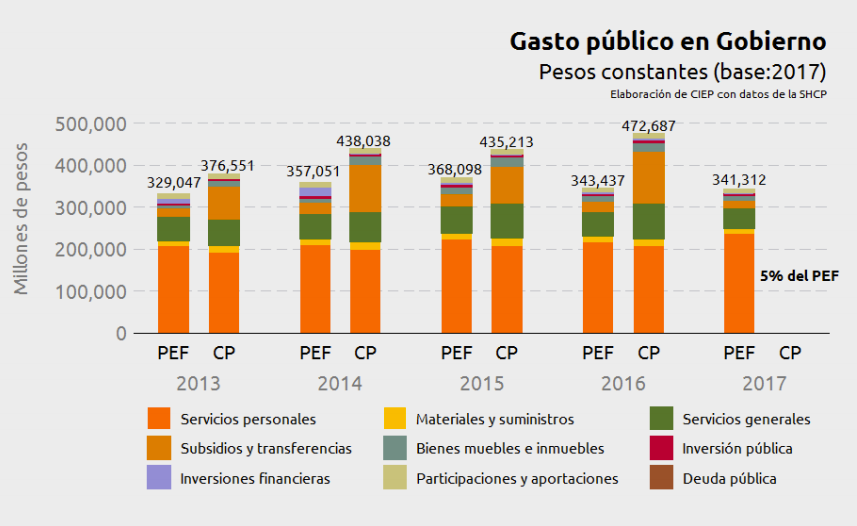

En 2017, se pretende gastar 341,312.0 mdp, representando el 1.7 % del PIB y el 6.9 % del gasto total y un 27.8 % menos de lo que se gastó en 2016. En promedio, del 2013 al 2016, el gasto en esta función representó 2.2 % del PIB y 8.25 % del PEF; con un crecimiento real, en promedio anual, de 7.9 %.

Entre las funciones de gobierno, resalta que para seguridad nacional, justicia, asuntos financieros y hacendarios se ejerció, en promedio, casi el mismo presupuesto, 1.9 % del PEF y 0.5 % del PIB a cada una, en el mismo período. El resto de las funciones representan 1 % del PEF (o menos) y menos del 0.3 % del PIB (ver Figuras 1.9 y 1.10). Es notable la diferencia entre el presupuesto aprobado y el ejercido dentro de la función Asuntos financieros y hacendarios, la cual, para el año 2016, fue equivalente a un sobre ejercicio del 433 % como resultado de las aportaciones al fideicomiso: Fondo de Estabilización de los Ingresos Presupuestarios, antes Fondo de Estabilización de los Ingresos Petroleros.

Otras no Clasificadas en Funciones Anteriores El gasto de las funciones, en este grupo, representan el gasto no programable e incluye:

- Adeudos de Ejercicios Fiscales Anteriores;

- Saneamiento del Sistema Financiero;

- Transacciones de la Deuda Pública / Costo Financiero de la

- Deuda;

- Transferencias, Participaciones y Aportaciones entre diferentes Niveles; y

- Ordenes de Gobierno conforman el “otros” del gasto público.

Figura 1.9: Gasto público en gobierno (precios corrientes)

Fuente(s) Elaborado por el CIEP, con información de SHCP (2017a,c)

Figura 1.10: Gasto público en gobierno (precios constantes)

Fuente(s) Elaborado por el CIEP, con información de SHCP (2017a,c)

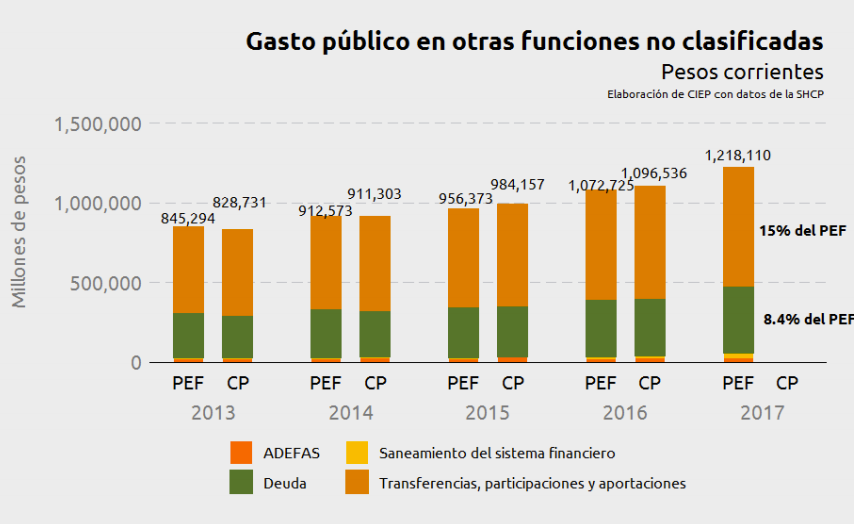

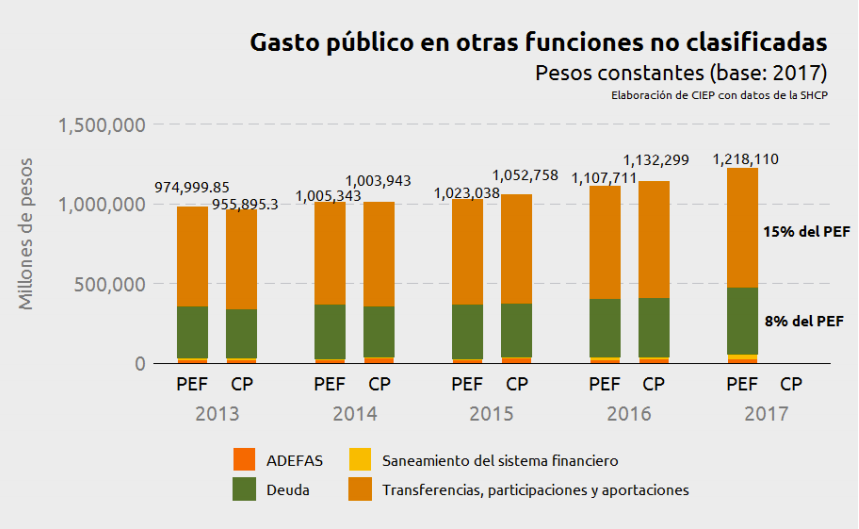

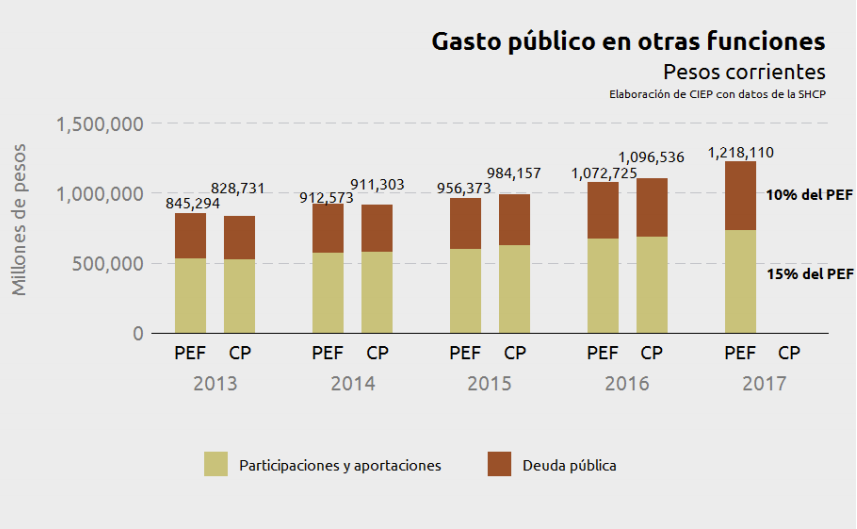

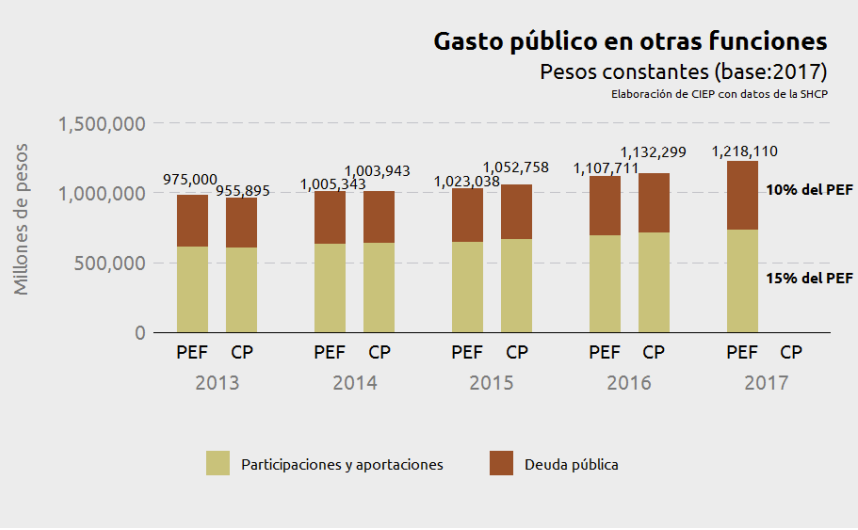

Para 2017, se estima que el 24.5 % del total del PEF se destine a este rubro; es decir, el 5.9 % del PIB y ha crecido 5.8 % promedio anual real, entre 2013 y 2016. Este gasto se estima en 1,218,110.0 mdp que representa 11.6 % más de lo ejercido en 2016. Las transferencias, participaciones y aportaciones entre diferentes niveles y órdenes de gobierno son recursos que se administrarán por las entidades federativas. Éstas representan la mayor proporción, en 2017, con el 14.9 % del PEF y un 3.6 % del PIB. Le sigue, en importancia, las transacciones de la deuda pública / costo financiero de la deuda que representa el 8.4 % del PEF y el 2.0 % del PIB. Estas funciones tuvieron un crecimiento promedio anual, del 2013 al 2016, de 5.3 y 6.6 %, respectivamente (Figuras 1.11 y 1.12).

Figura 1.11: Gasto público en otras funciones (precios corrientes)

Fuente(s) Elaborado por el CIEP, con información de SHCP (2017a,c)

Figura 1.12: Gasto público en otras funciones (precios constantes)

Fuente(s) Elaborado por el CIEP, con información de SHCP (2017a,c)

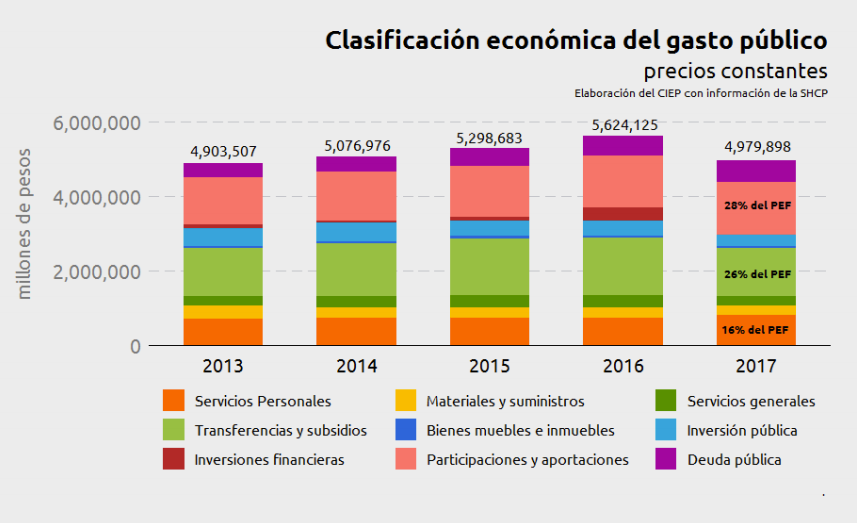

1.1.2.2 Clasificación económica

Una forma de observar la clasificación económica es a través del clasificador por objeto de gasto, el cual, a través de capítulos, distingue el presupuesto y el gasto público en 9 clasificaciones, que a su vez son desagregadas a un mayor detalle:

Figura 1.13: Gasto público por objeto de gasto (precios constantes)

Fuente(s) Elaborado por el CIEP, con información de SHCP (2017a,c)

1000 Servicios personales

2000 Materiales y suministros

3000 Servicios generales

4000 Transferencias, asignaciones, subsidios y otras ayudas

5000 Bienes muebles, inmuebles e intangibles

6000 Inversión pública

7000 Inversiones financieras y otras provisiones

8000 Participaciones y aportaciones

9000 Deuda pública

Del 2013 al 2017, se puede observar que más del 50 % del gasto neto total se destina, principalmente, a gasto corriente3; mientras que el gasto de inversión pública anual no rebasa el 10 % del gasto neto total. Por su parte, los estados y municipios ejercen, cada año, más del 25 % del gasto neto total, por medio del pago de aportaciones y participaciones. Por otro lado,

para 2016, resalta el incremento en inversión financiera debido al pago de

los pasivos laborales de PEMEX y CFE (Figura 1.13).

Para un mejor entendimiento del gasto público, a continuación, se presenta la clasificación económica por grupo funcional (finalidad). Dada su orientación de gasto, es de esperarse que, para el caso de desarrollo social, exista una concentración de recursos en transferencias y subsidios (Capítulo 4000); para desarrollo económico, su concentración debiera ser en inversión, ya sea pública o financiera (Capítulos 6000 y 7000); para el caso de funciones de gobierno, su concentración se puede encontrar en servicios personales (Capítulo 1000); y, para el resto de las funciones, la concentración es en participaciones y aportaciones (Capítulo 8000) y el pago de la deuda (Capítulo 9000). Aunque unas finalidades debieran ser intensivas en cierto tipo de gasto, esto no quiere decir que sean excluyentes del gasto en otros capítulos.

Figura 1.14: Gasto público en desarrollo social:

clasificación económica (precios corrientes)

Fuente(s) Elaborado por el CIEP, con información de SHCP (2017a,c)

Desarrollo social Del total destinado para desarrollo social, en promedio, de 2013 a 2016, se ha ejercido, en su mayoría, en transferencias, asignaciones, subsidios y otras ayudas (Capítulo 4000); esto representa, en promedio, un gasto del 5.8 % del PIB, cada año. Le sigue el gasto ejercido por las entidades federativas y municipios (principalmente, a través del ramo 33) y los servicios personales, con 3.4 y 1.8 puntos del PIB, respectivamente, en promedio cada año. Estas proporciones de gasto del PIB, se mantienen según lo previsto para 2017 (Figuras 1.14 y 1.15).

Desarrollo económico Del total destinado para desarrollo económico, en promedio, de 2013 a 2016, se ha ejercido, en su mayoría, en inversión pública (Capítulo 6000); esto representa, en promedio, un gasto del 2.2 % del PIB, cada año. Le sigue el gasto ejercido destinado a transferencias, asignaciones, subsidios y otras ayudas, con 1.1 % del PIB (Figuras 1.16 y 1.17); que es casi equivalente al gasto en los servicios personales y materiales y suministros, con 1.0 puntos del PIB, cada uno, en promedio cada año.

Para 2017, se prevé una caída de la inversión pública para el desarrollo económico, ya que se aprobaron 1.4 puntos del PIB para este gasto, la menor cantidad aprobada desde 2013. Además, la diferencia para el resto de los capítulos de gasto, exceptuando la inversión financiera es de 0.1 puntos PIB para 2017. Históricamente, la asignación para la inversión financiera (Capítulo 7000) no llega a una décima del PIB; sin embargo, en 2016, se terminaron ejerciendo 1.7 % del PIB, justificado principalmente por la inyección de recursos a CFE y PEMEX para el pago de sus pasivos laborales, clasificados como “adquisición de acciones”, también realizados por la SHCP.

Figura 1.15: Gasto público en desarrollo social:

clasificación económica (precios constantes)

Fuente(s) Elaborado por el CIEP, con información de SHCP (2017a,c)

Funciones de gobierno Del total destinado para la función gobierno, en promedio, de 2013 a 2016, se ha ejercido, en su mayoría en servicios personales (Capítulo 1000) con 46 % del presupuesto para la función, que equivale a 1.0 % del PIB. Le siguen los gastos en servicios generales (capítulo 3000) y en transferencias, asignaciones, subsidios y otras ayudas (capítulo 4000) con 0.4 y 0.5 puntos del PIB, respectivamente (Figuras 1.18 y 1.19). Al contrastar las asignaciones presupuestarias para 2017, en el marco del ajuste presupuestario, contra lo ejercido en 2016, todos los capítulos de gasto en la función gobierno presentan una disminución real (en promedio del 40 %), con excepción de servicios personales, que se incrementa en 14.8 %.

Figura 1.16: Gasto público en desarrollo económico:

clasificación económica (precios corrientes)

Fuente(s) Elaborado por el CIEP, con información de SHCP (2017a,c)

Figura 1.17: Gasto público en desarrolloeconómico:

clasificación económica (precios constantes)

Fuente(s) Elaborado por el CIEP, con información de SHCP (2017a,c)

Otras funciones El gasto de otras no clasificadas en funciones anteriores se compone del gasto en el pago de deuda (Capítulo 9000) y de las participaciones a entidades federativas y municipios (Capítulo 8000). En 2013, estos rubros representaban el 7.0 % y 12.5 % del PEF (equivalentes a 1.8 y 3.3 puntos del PIB); en 2016, esta proporción fue de 7.4 % y 12.7 % del PEF (2.1 y 3.6 puntos del PIB). Para 2017, se estima, que, en conjunto, sumen 24.5 % del PEF (9.5 y 14.9 por ciento, respectivamente), lo que significa una variación real del 14.3 y 3.7 %, respectivamente, respecto de lo ejercido en 2016 (Figuras 1.20 y 1.21). Cabe mencionar que, históricamente, estos rubros no han presentado disminuciones, a través del tiempo.

Figura 1.18: Gasto público en funciones de gobierno:

clasificación económica (precios corrientes)

Fuente(s) Elaborado por el CIEP, con información de SHCP (2017a,c)

Figura 1.19: Gasto público en gobierno: clasificación económica

Fuente(s) Elaborado por el CIEP, con información de SHCP (2017a,c)

1.1.2.3 Clasificación administrativa

La clasificación administrativa refleja los responsables del ejercicio de los recursos (ramos); es decir, las secretarías de Estado o los órganos autónomos o aquéllas cuentas que son utilizadas como puente para transferir recursos, también conocidos como ramos generales. Asimismo, se puede diferenciar el gasto no programable con el gasto en los ramos de Deuda Pública, Participaciones a Entidades Federativas y Municipios, Adeudos de Ejercicios Fiscales Anteriores, Erogaciones para los Programas de Apoyo a Ahorradores y Deudores de la Banca y el costo financiero de Pemex y CFE.

Figura 1.20: Gasto público en otras funciones:

clasificación económica (precios corrientes)

Fuente(s) Elaborado por el CIEP, con información de SHCP (2017a,c)

Figura 1.21: Gasto público en otras funciones:

clasificación económica (precios constantes)

Fuente(s) Elaborado por el CIEP, con información de SHCP (2017a,c)

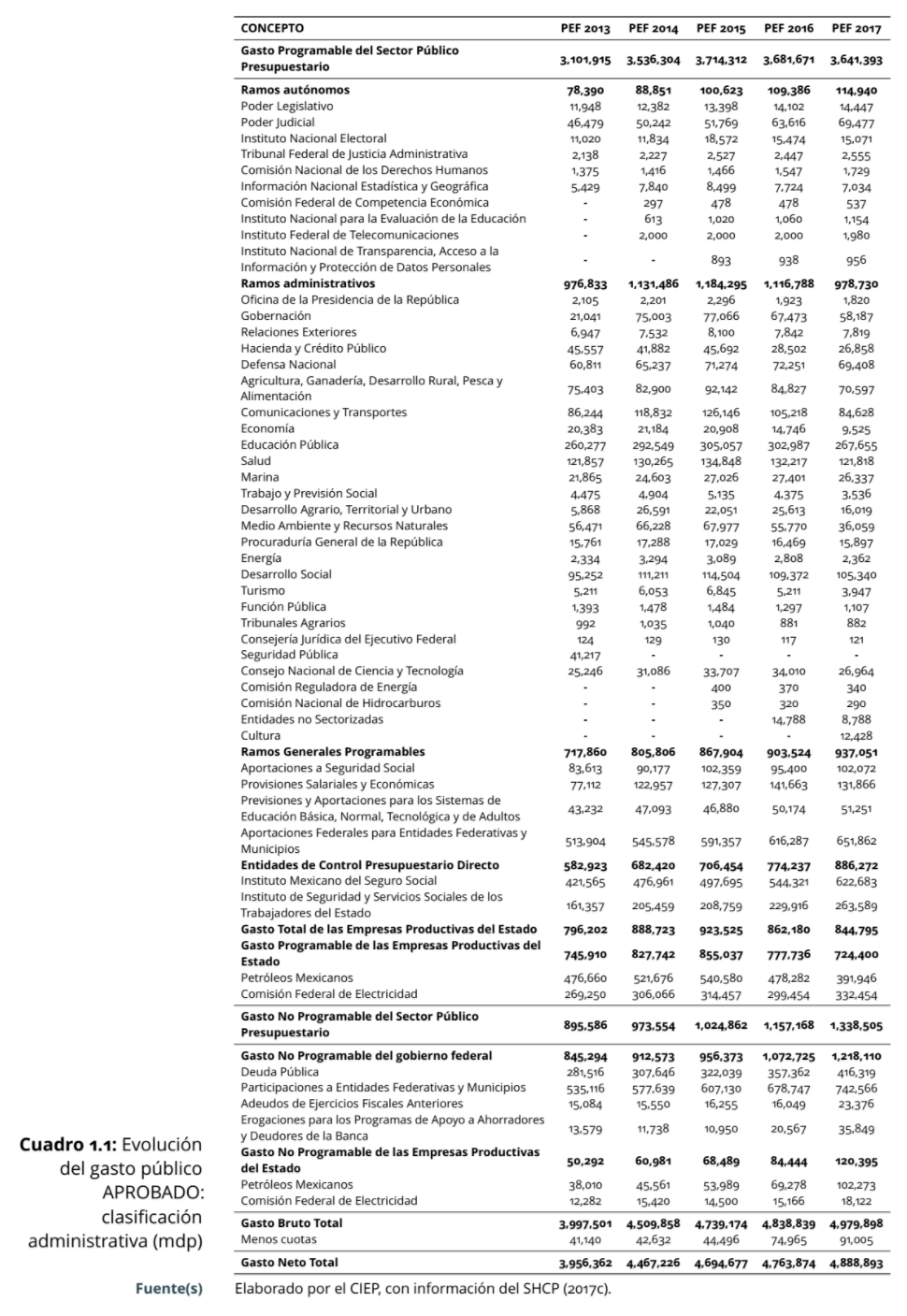

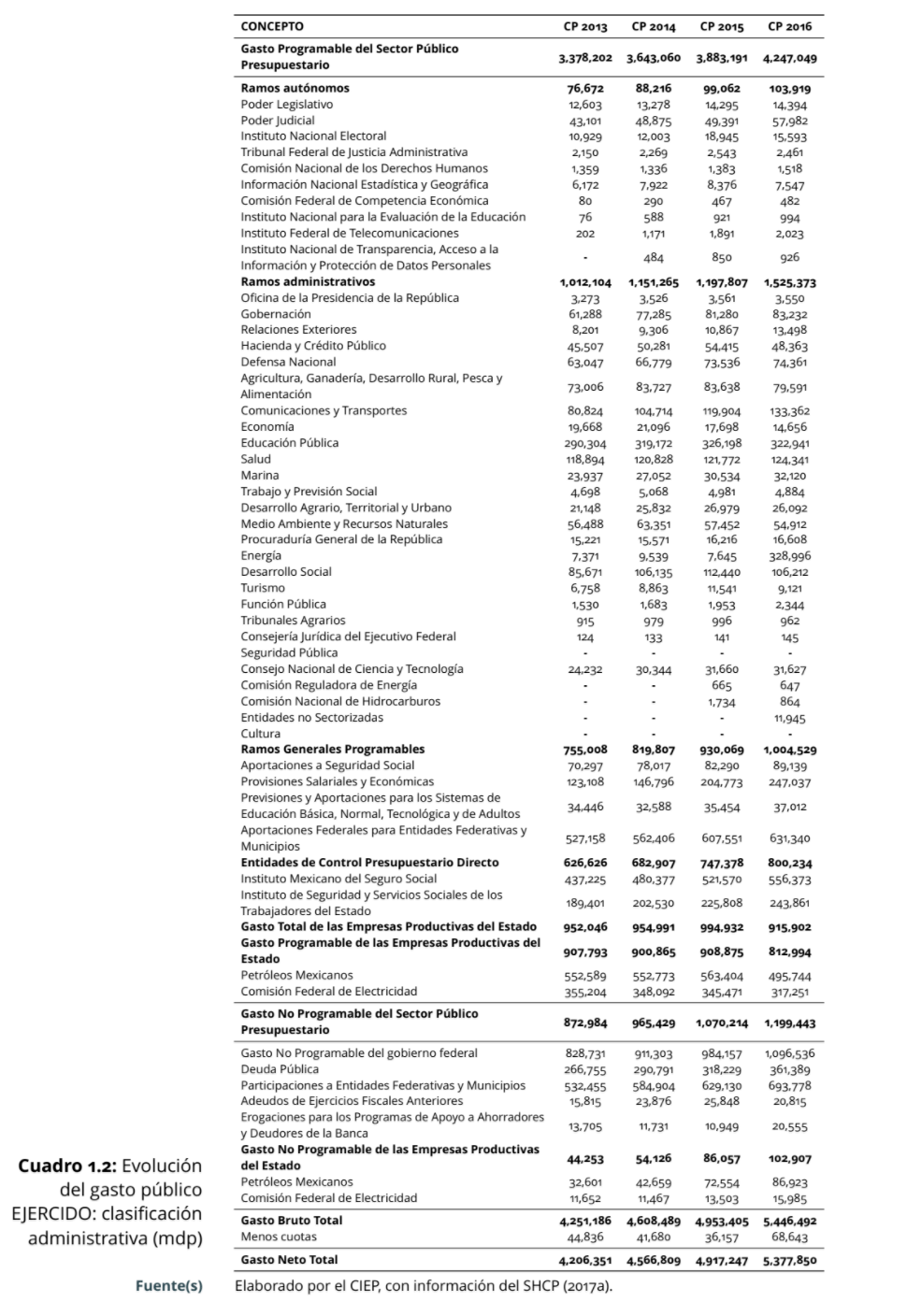

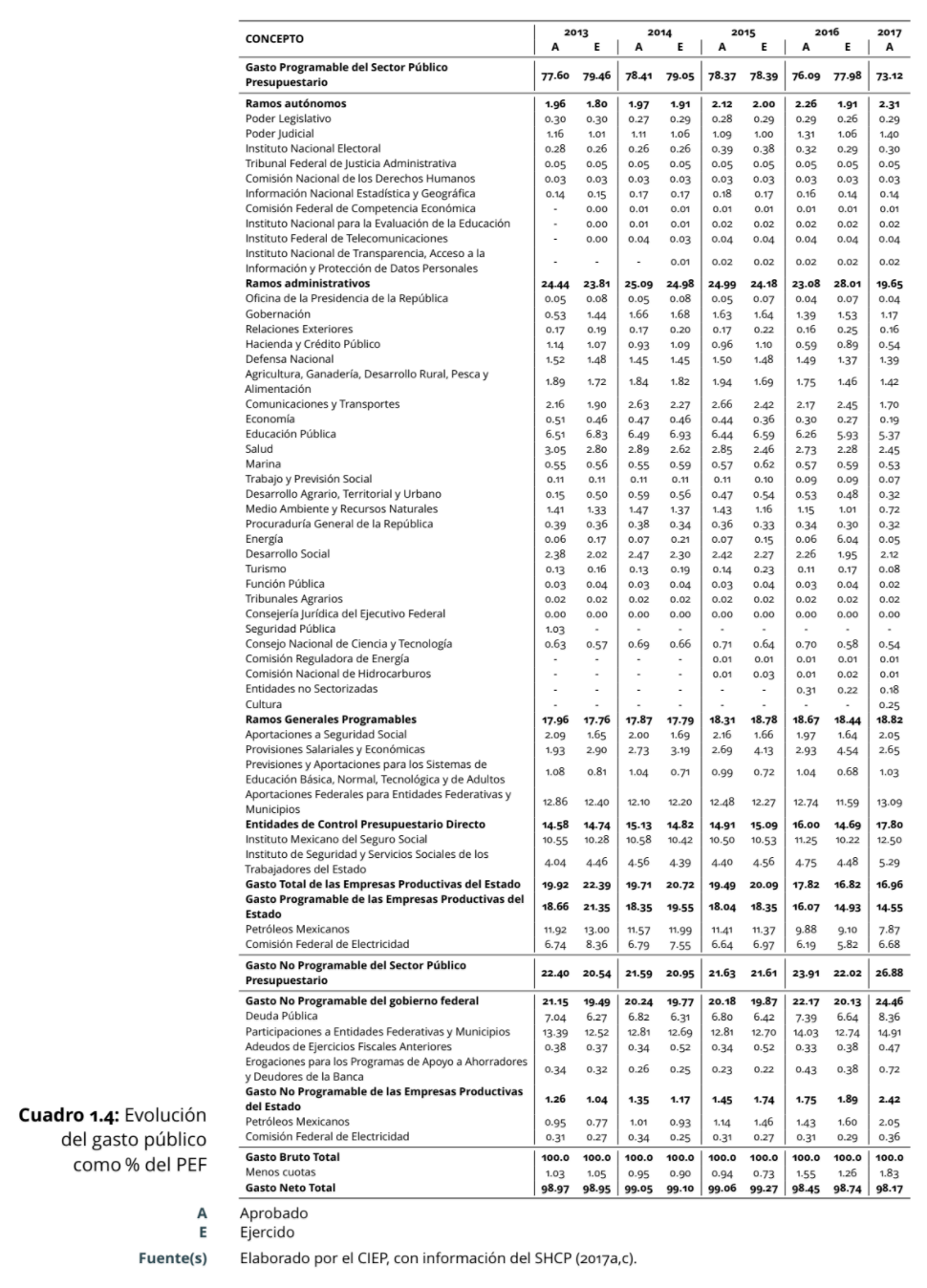

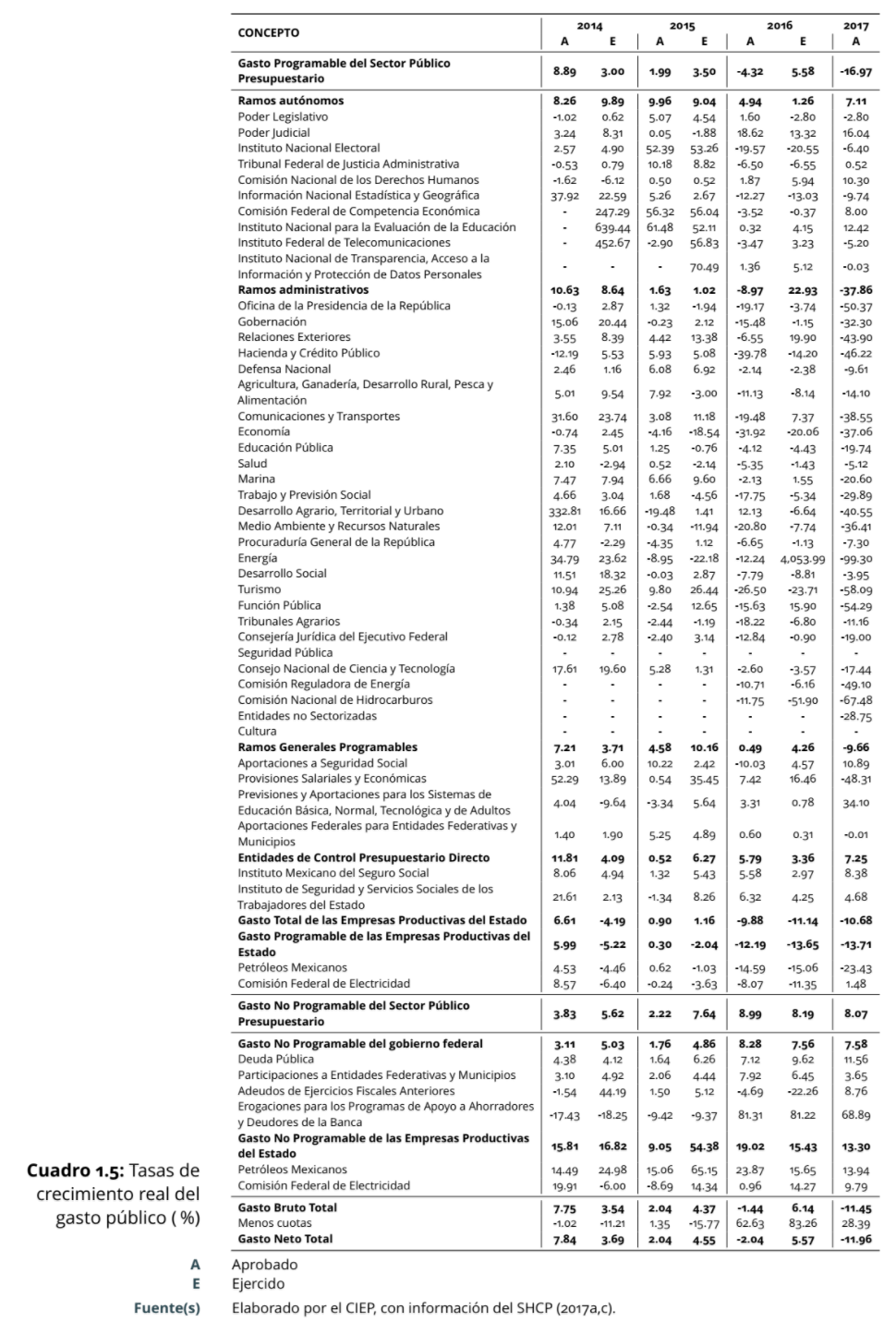

Dentro del gasto programable del sector público presupuestario, se encuentra el gasto de los ramos autónomos, los ramos administrativos y los ramos generales, así como las entidades de control presupuestario directo (IMSS e ISSSTE) y la parte programable de Pemex y CFE. Cabe mencionar que cada ramo, dentro de la clasificación administrativa, puede ejercer una o más funciones de la clasificación funcional y distintas categorías de la clasificación económica (Cuadros 1.1, 1.2, 1.3, 1.4 y 1.5).

Dentro de los ramos autónomos, se ha concentrado, en promedio, del 2013 al 2016, el 1.9 % del PEF (0.5 % del PIB). Aquí se encuentran el Poder Legislativo (0.28 % PEF y 0.08 % PIB), Poder Judicial (1.03 % PEF y 0.28% PIB), Instituto Nacional Electoral (0.30 % PEF y 0.08 % PIB), Tribunal Federal de Justicia Administrativa (0.05 % PEF y 0.01 % PIB), Comisión Nacional de los Derechos Humanos (0.03 % PEF y 0.01 % PIB), Información Nacional Estadística y Geográfica (0.16 % PEF y 0.04 %), Comisión Federal de Competencia Económica (0.01 % PEF y 0.00 %PIB), Instituto Nacional para la Evaluación de la Educación (0.01 % PEF y 0.00 % PIB), Instituto Federal de Telecomunicaciones (0.03 % PEF y 0.01 % PIB), Instituto Nacional de Transparencia, Acceso a la Información y Protección de Datos Personales (0.01 % PEF y 0.00 % PIB).

En conjunto, los ramos autónomos, durante este período tuvieron un crecimiento real, en promedio anual, de 4.0%. Resalta la Comisión Federal de Competencia Económica, el Instituto Nacional para la Evaluación de la Educación y el Instituto Federal de Telecomunicaciones con crecimientos promedio anuales de 75.4, 127.1 y 107.6 por ciento, respectivamente, debido a su reciente creación. Al contrastar lo ejercido en 2016, contra lo aprobado para 2017, en suma los ramos autónomos crecerían 7.1%, principalmente, por los incrementos en el Poder Judicial (16.0 %), la Comisión Nacional de los Derechos Humanos (10.3 %) y el Instituto Nacional para la Evaluación de la Educación (12.4 %). Decrece el presupuesto para el Poder Legislativo (-2.8 %), el Instituto Nacional Electoral (-6.4 %), el Información Nacional Estadística y Geográfica (-9.7 %) y el Instituto Federal de Telecomunicaciones (-5.2 %).

Las secretarías de Estado, es decir, los ramos administrativos, en promedio anual, del 2013 a 2016, concentraron el 25.2 % del gasto total, es decir, el 6.8 % del PIB. Las secretarías que ejercieron, en promedio, más del 0.5 % del PIB son: Comunicaciones y Transportes (2.3 % del gasto total), Educación Pública (6.57 % del gasto total), Salud (2.54 % del gasto total) y Desarrollo Social (2.13 % del gasto total). Por el contrario, Función Pública, Tribunales Agrarios, la Consejería Jurídica del Ejecutivo Federal, la Comisión Reguladora de Energía, la Comisión Nacional de Hidrocarburos y Cultura, no ejercen más de 0.05 % del gasto total. En el mismo período, las secretarías con mayor crecimiento, promedio anual real, fueron Gobernación (6.7%), Relaciones Exteriores (13.8 %), Comunicaciones y Transportes (13.9 %), Marina (6.3 %), Energía (241.9 %), Desarrollo Social (3.5 %), Turismo (6.5 %) y Función Pública (11.1 %). Contrastan Economía y Medio Ambiente y Recursos Naturales, con reducciones de 12.6 y 4.5 por ciento, en promedio real, anualmente. Cabe mencionar que, para 2017, ninguna secretaría presenta incrementos respecto de lo ejercido en 2016.

Los ramos generales programables, que representaron, en promedio, entre el 2013 y el 2016, el 18.2 % del gasto total (4.9 % del PIB) son: Aportaciones a Seguridad Social, Provisiones Salariales y Económicas, Previsiones y Aportaciones para los Sistemas de Educación Básica, Normal, Tecnológica y de Adultos y Aportaciones Federales para Entidades Federativas y Municipios. Esta última es la más representativa, ya que concentró, en promedio del período, el 12.1 % del gasto total, es decir el 3.3 % del PIB. Durante el período la partida, dentro de los ramos generales programables, con mayor crecimiento ha sido la de Provisiones Salariales y Económicas, con un crecimiento promedio anual de 21.6 %; esta partida, también conocida como ramo 23 ha sido polémica ya que es modificada significativamente durante la discusión del paquete económico en Cámara de Diputados.

Las entidades de control presupuestario directo (IMSS e ISSSTE) tuvieron un crecimiento promedio anual del 2013 al 2016 del 4.4 %, mismo que se mantiene para 2017. Ambas instituciones concentran el 14.83 % del gasto total, que equivale a 4.01 % del PIB; siendo el IMSS la institución con mayores recursos, ya que ejerce el 2.8 % del PIB y se espera que para 2017 tenga un presupuesto superior en 8.4 %, respecto del ejercido en 2016. Por el contrario, el gasto programable de las empresas productivas del estado, que ha concentrado en promedio el 18.5 % del gasto total, que equivale al 5.0 % del PIB, han tenido una reducción promedio anual del 7.1 %, siendo equivalente en Pemex y CFE.

El gasto no programable ha tenido un crecimiento sostenido en los últimos años, lo cual ha implicado una reducción del espacio fiscal, especialmente para las secretarías de Estado. Dentro de los ramos que conforman este gasto, resalta, con mayor participación, la Deuda Pública, que ha representado el 6.4 % del gasto total y el 1.7 % del PIB; y las Participaciones a Entidades Federativas y Municipios que son el 12.7 % del gasto total y el 3.4 % del PIB. Estos rubros han tenido un crecimiento promedio anual de 6.6 y 5.3 por ciento, respectivamente, entre 2013 y 2016. Para 2017, se espera que el gasto sea de 11.6 y 3.7 por ciento más que lo ejercido en 2016 para cada uno.

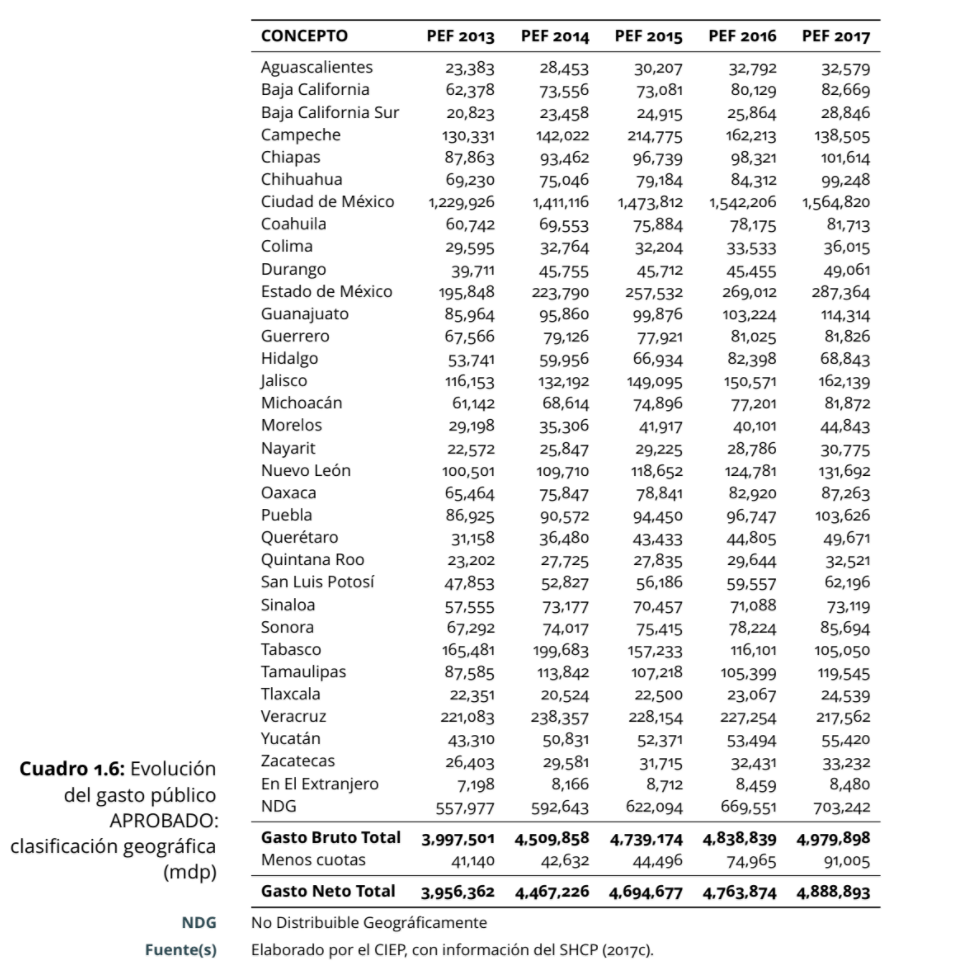

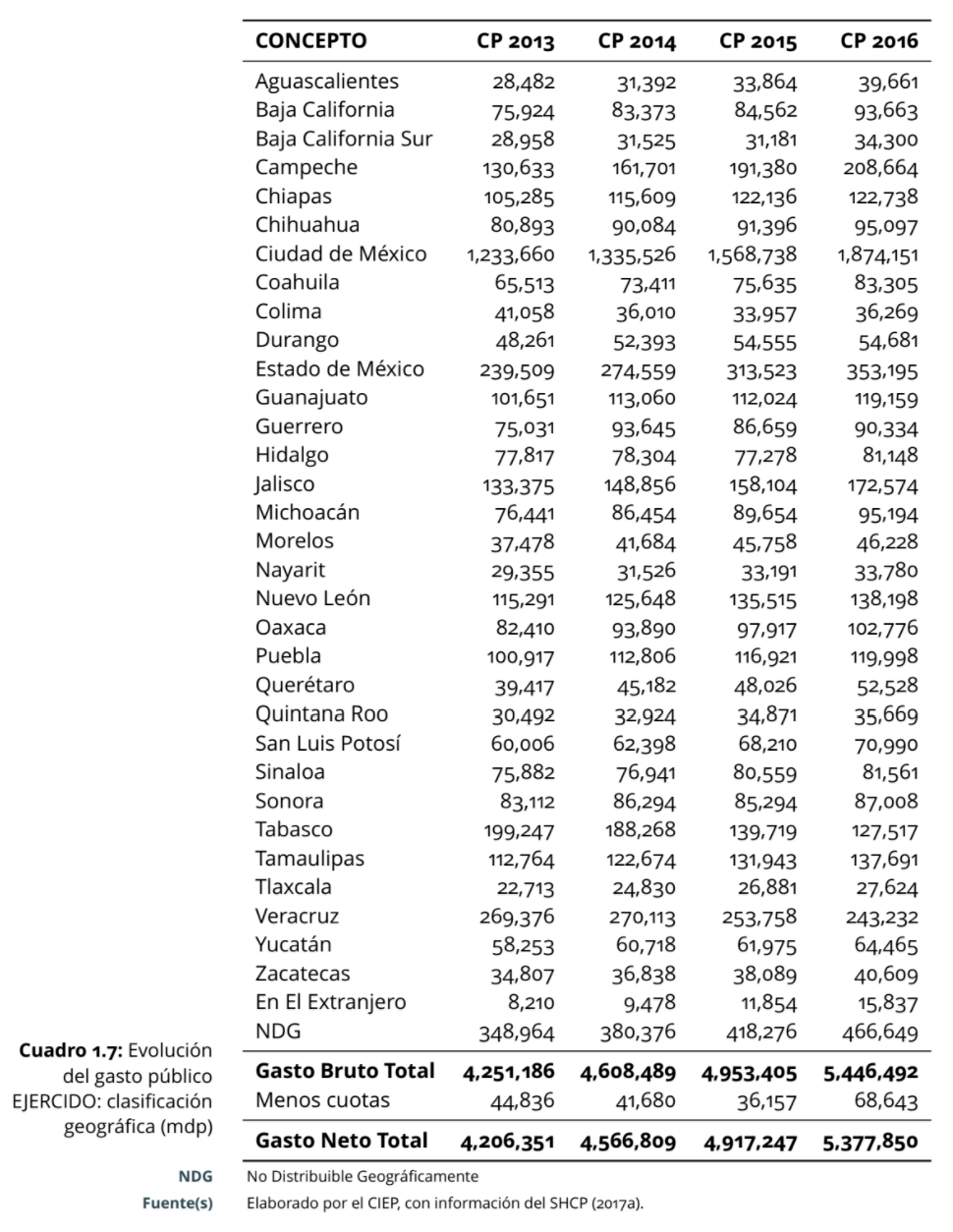

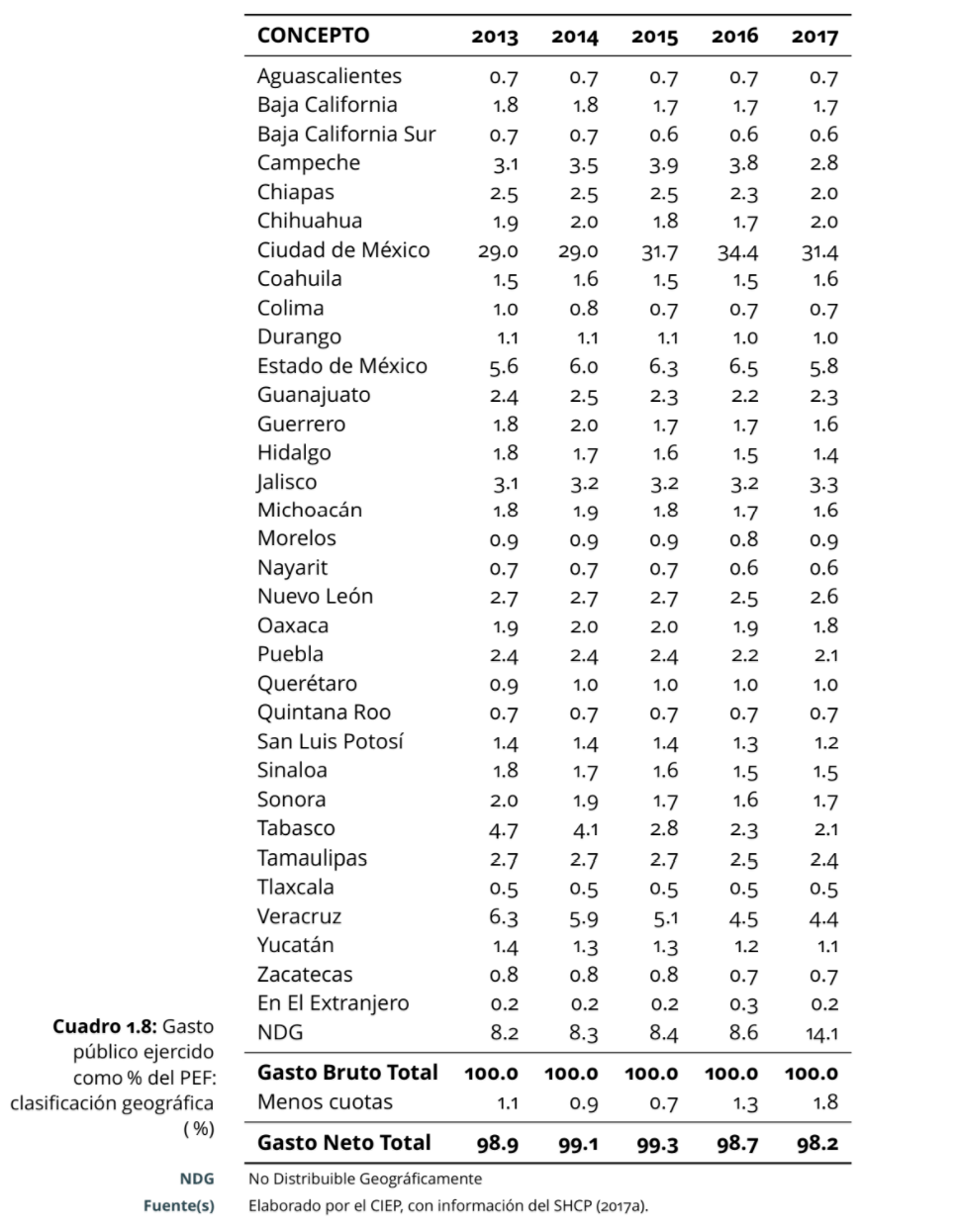

1.1.2.4 Clasificación geográfica

El gasto público es distribuido geográficamente a través de 3 mecanismos, principalmente, ya sea a través de participaciones o aportaciones reguladas por la Ley de Coordinación Fiscal (Cámara de Diputados, 2016a) o, bien, a través de convenios celebrados entre la federación y los go

gobiernos locales. Cada una de las secretarías de Estado y el resto de los ejecutores del gasto también tienen acciones predeterminadas en cada entidad. Además, existe una proporción del gasto que es transferida al extranjero (0.2% del PEF 2017), para actividades en el exterior y otra que no es distribuible geográficamente (14.1% del PEF 2017) ya que tienen beneficios transversales; en conjunto, en promedio del 2013 al 2016, esta proporción fue del 8.6% y para 2017 se estima que sea del 14.3% del PEF.

Considerando el total del gasto transferido a los estados, en promedio, del 2013 al 2016, los que menos han recibido han sido Tlaxcala, Baja California Sur, Nayarit, Aguascalientes, Quintana Roo, Colima, Zacatecas y Morelos, quienes han ejercido menos del 0.3% del PIB, es decir, menos del 1.0% del gasto total. Por el contrario, los que mayor proporción del gasto concentran son: Jalisco, Tabasco, Campeche, Veracruz, Estado de México y la Ciudad de México, con más del 3.0% del gasto total, que significa más del 0.8% del PIB (Cuadro [Estatal_PEF]).

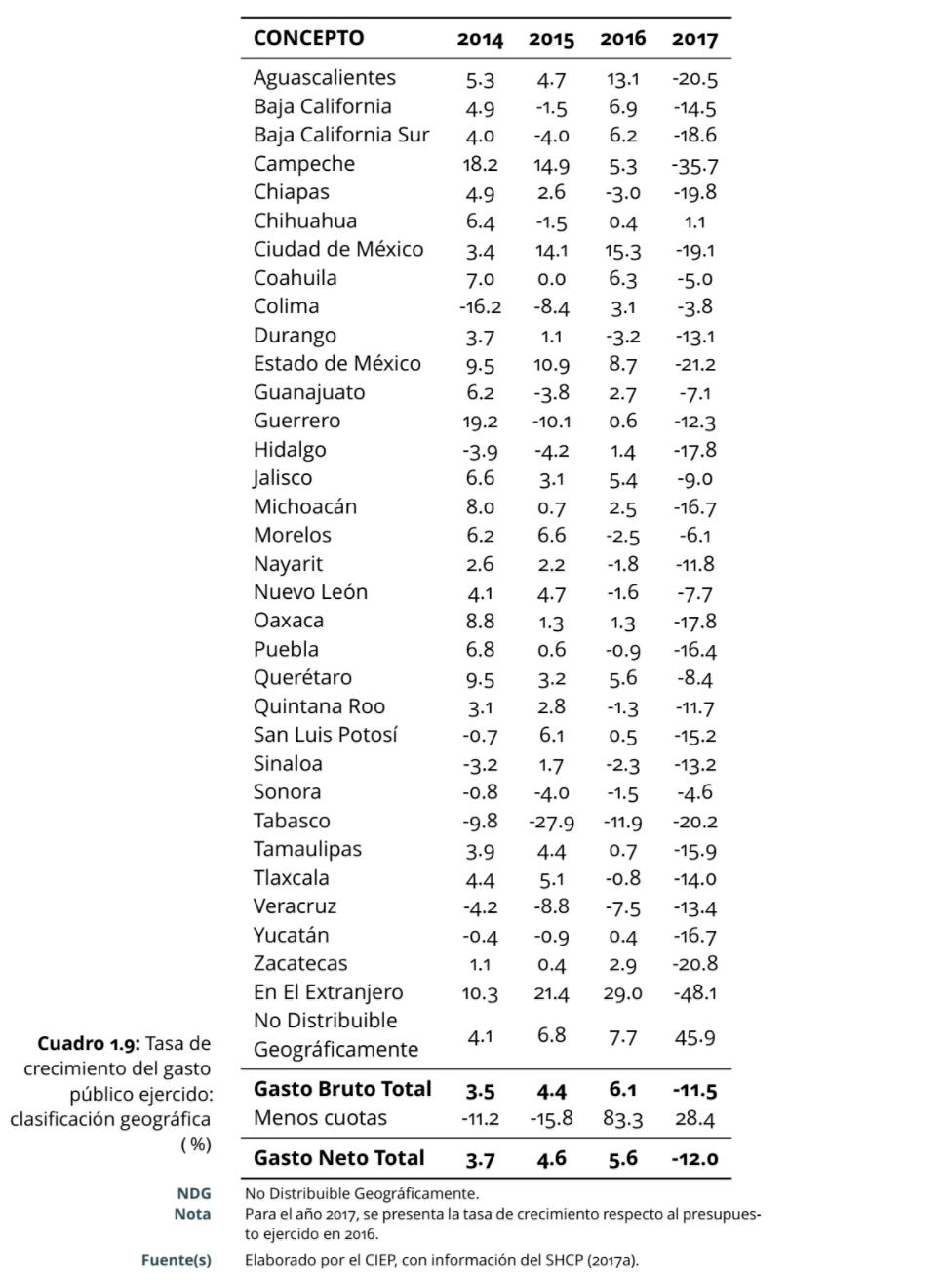

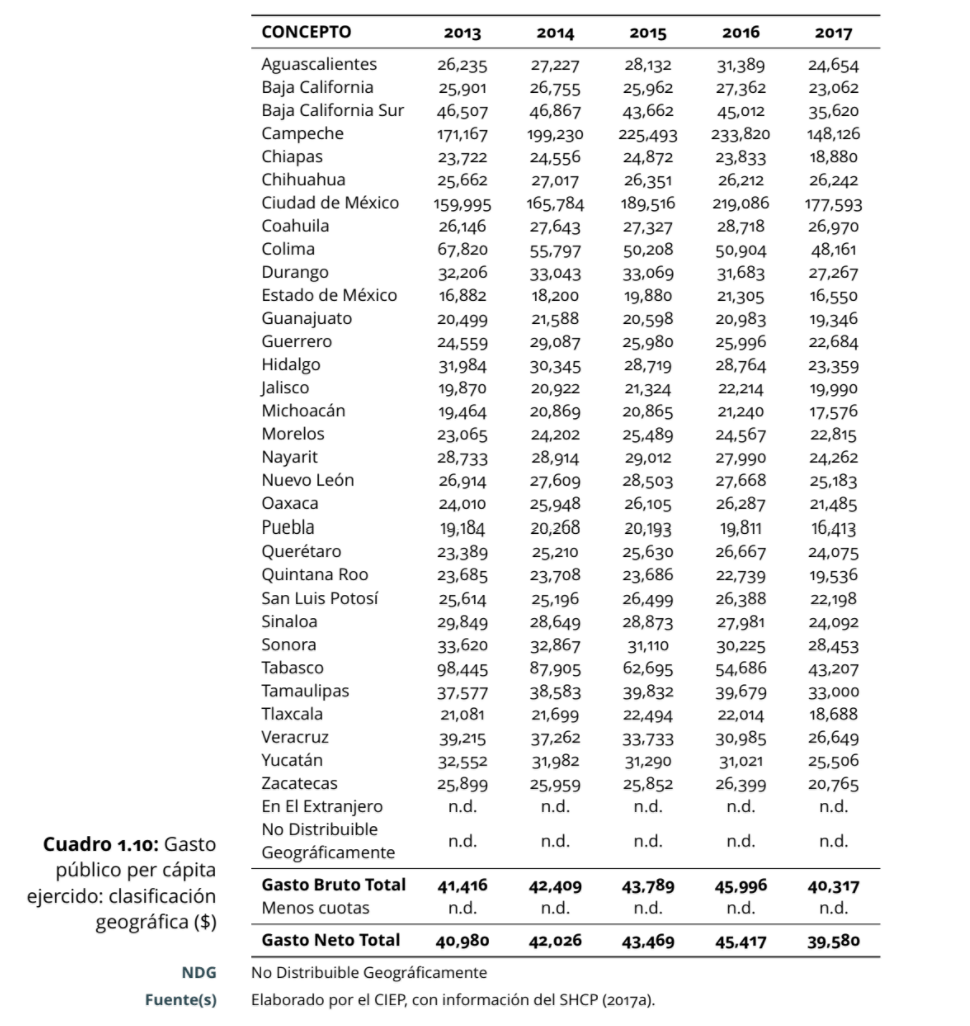

Al considerar la población que se concentra en cada entidad federativa, Campeche, la Ciudad de México, Tabasco, Colima, Baja California Sur, Tamaulipas, Veracruz, Durango, Sonora y Yucatán son quienes mayor monto per cápita reciben, en promedio, del 2013 al 2016, más de 30,000 pesos por habitante; destacando Campeche con 207,427.8 pesos por habitante (por ser la principal ciudad petrolera) y la Ciudad de México, la capital del país, con 183,595.4 pesos por habitante. Estas entidades también han sido las de mayor crecimiento real, en promedio anual del período, con un crecimiento del 12.7 y 20.8%, respectivamente. El valor mediano, del gasto en las entidades federativas, ha sido en promedio de 26,977.0 pesos por habitante. En el extremo inferior, se encuentran los estados de Morelos, Chiapas, Quintana Roo, Tlaxcala, Jalisco, Guanajuato, Michoacán, Puebla y el Estado de México, quienes no reciben más de 25,000 pesos por habitante (Cuadro [Estatal_percapita]). Cabe mencionar que las entidades que, han reducido su gasto anual, en promedio del período, son: Colima (-7.5%), Guerrero (-2.3%), Sinaloa (-1.3%), Sonora (-2.1%), Tabasco (-16.9%), Veracruz (-6.8%) y Yucatán (-0.3%) (cuadro [Estatal_crecimiento]).

1.1.3 Puntos críticos del gasto público federal

En México, las leyes que regulan el presupuesto se han hecho para asegurar la permanencia de ciertas acciones o prioridades de gasto, sin que estén vulnerables a los cambios de gobierno, ya sea por cambios en la administración o por presiones políticas. Esto también ha ocasionado que existan asignaciones presupuestales que no son importantes para la política coyuntural y que responden a compromisos de otros tiempos, contribuyendo una reducción del espacio fiscal4, desde el gasto público, que impide hacer política pública innovadora para impulsar el crecimiento o reducir la inequidad.

Algunas de las leyes que introducen algún tipo de compromiso al gasto público y por ende a las políticas del sector son:

- Ley General de Educación (Art. 25): otorga 8% del PIB al gasto en educación (incluyendo federal, estatal y municipal) destinando, de ese monto, al menos el 1% del PIB a Investigación científica y tecnológica .

- Ley de Desarrollo Social (Art. 18): el gasto social no podrá ser inferior al ejercicio fiscal anterior y se deberá incrementar al menos en la misma proporción que se prevea el incremento del PIB .

- Ley de Coordinación Fiscal: ésta regula la distribución de los recursos adquiridos mediante la Recaudación Federal Participable (RFP) y que son otorgados a las entidades federativas y municipios mediante el ramo 28 (participaciones) y ramo 33 (aportaciones) .

- Además, dados los derechos que se reconocen en la Constitución Política de los Estados Unidos Mexicanos , se han generado otras presiones por obligaciones de pagos que son garante de derechos. Resalta el derecho a la seguridad social (pensiones), cuyas regulaciones se encuentran dispersas en distintas leyes como: la Ley del ISSSTE , Ley del Seguro Social , y los contratos colectivos de trabajo de PEMEX, CFE y las empresas en liquidación. Por otro lado, las aportaciones para proveer de servicios de salud, que ya se encuentran en la Ley General de Salud, vinculadas al salario mínimo, se encuentran en discusión, para un cambio de base en la asignación del presupuesto.

En la sección anterior, se describe, cómo las participaciones y aportaciones (Ramo 28 y 33), reguladas en la Ley de Coordinación Fiscal, han tomado, a través de los años una mayor proporción del gasto público. En 2013, en conjunto representaban 6.6% del PIB, concentrando el 24.9% del PEF; para 2017, se espera que estas proporciones sean del 6.8 y 28.0 por ciento, respectivamente (ver cuadros [PIB] y [PEF]). Este incremento del gasto ha sido principalmente a través de participaciones, las cuales no están comprometidas a fines específicos de gasto ni promueven incentivos para una corresponsabilidad de la política pública.

Por otro lado, a pesar de que las leyes de educación, desarrollo social y salud establecen montos mínimos de gasto para estos rubros, estas asignaciones no siempre se han respetado. A pesar de que estas asignaciones son discutidas ampliamente en Cámara de Diputados, no existen grupos de poder que ejerzan fuerte presión para que esto se cumpla. Caso contrario, para el pago de los pasivos laborales (pensiones) y las erogaciones que se modifican en la discusión del Paquete Económico al ramo 23, que son, en su mayoría, proyectos impulsados por los diputados.

1.1.3.1 El pago de pasivos laborales

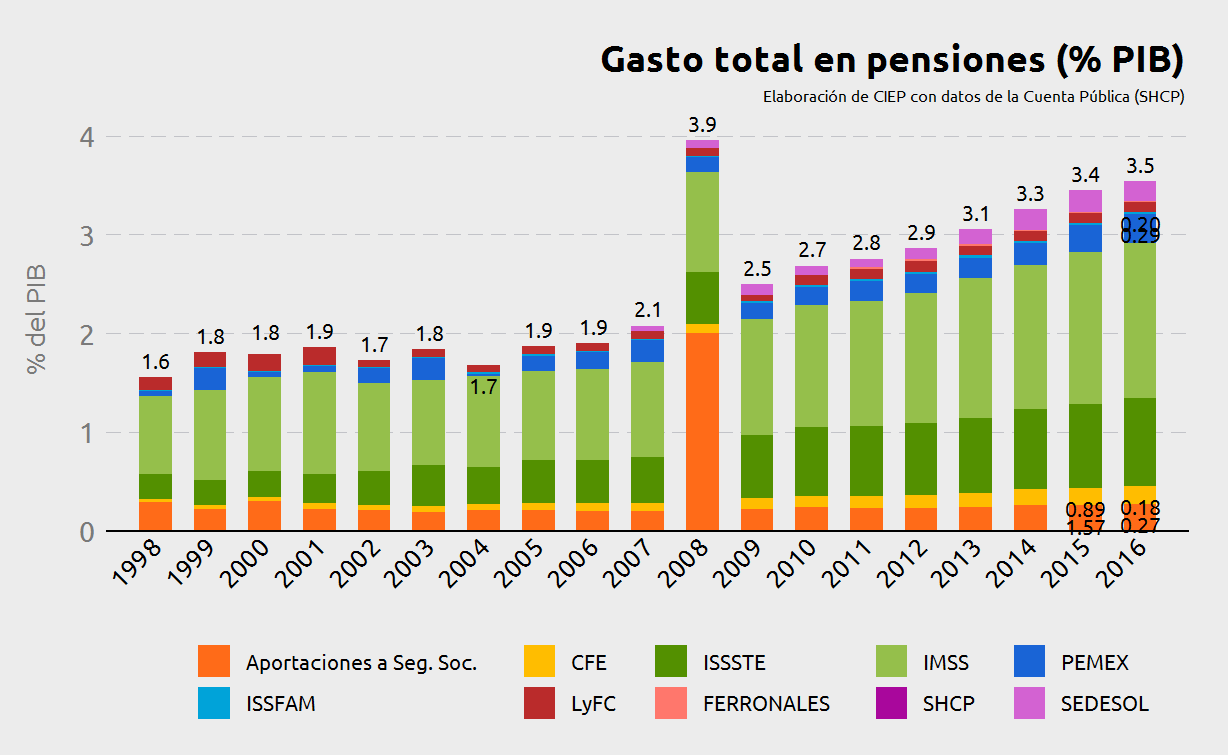

El pago de los pasivos laborales (pensiones) ha sido una fuerte presión para las finanzas públicas y lo seguirán siendo al menos en los próximos 20 años. A pesar de que se han hecho reformas (IMSS en 1997, ISSSTE en 2007, CFE en 2008 y PEMEX en 2015) para liberar la presión por el pago de pasivos laborales, aún existe una generación de transición . Aunque se estima que el máximo punto de esta generación de transición será alrededor del 2035, los pagos de la última persona de esa generación podrían extenderse hasta 2120 .

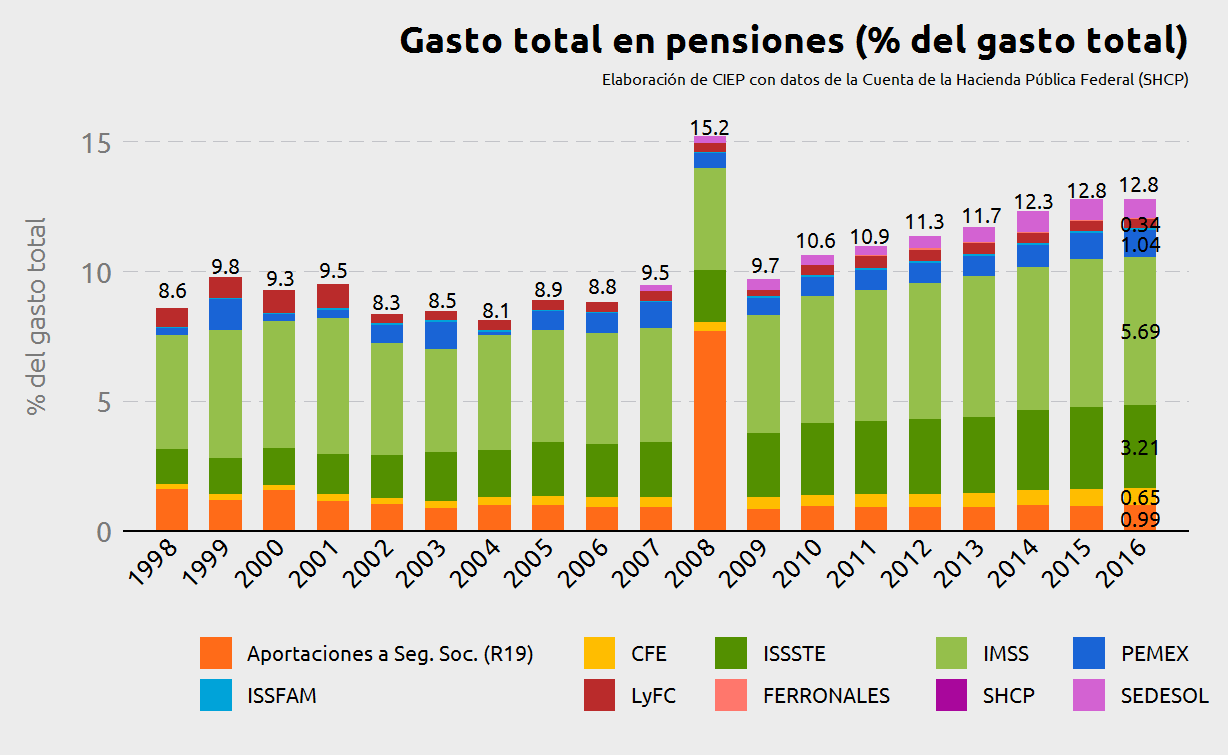

En el año 2000, después de la reforma al sistema pensionario del IMSS de 1997, el gasto total en pensiones ejecutado a través del PEF fue de $ 253,537.4 mdp5. Esto representó el 9.3% del gasto total del sector público presupuestario y 1.8 % del PIB de dicho año. En total, este monto ha crecido, en promedio anual, 6.6%, en términos reales, de 2000 al 2016; incluyendo las aportaciones extraordinarias a causa de las reformas a cada uno de los sistemas de pensiones, los fondos pensionarios y las distintas clasificaciones del gasto. En 2009, después de los pagos por bonos compensatorios de la reforma del ISSSTE de 2007 y el cambio al sistema de cuentas individuales en la CFE de 2008, el gasto en pensiones contributivas fue de $385,579.3 mdp, lo que representó el 9.3% del gasto público total y el 2.4% del PIB. En 9 años, el gasto requerido para el pago de las pensiones y jubilaciones contributivas, obligaciones del Estado, se incrementó en 0.6 puntos del PIB (Figura [f:gastoPIB]).

En el 2012, año en el que se reconoció el nuevo proceso de liquidación de Ferronales y 3 años despúes de la declaratoria de extinción de LyFC, entra en vigor, a nivel nacional, el Programa de Pensión para Adultos Mayores (PPAM). En suma, el gasto público total, para cubrir las pensiones contributivas y no contributivas, para 2012, fue de 2.9% del PIB, equivalentes a $524,730.0 mdp y al 11.3% del gasto neto total.

Figura 1.22: Gasto público en pensiones (como % del PIB)

Fuente(s) Elaborado por el CIEP, con información de SHCP (2017a)

Figura 1.23: Gasto público en pensiones (como % del PEF)

Fuente(s) Elaborado por el CIEP, con información de SHCP (2017a)

En 2016, después de cambiar el sistema pensionario de Pemex, el gasto neto total por pago de pensiones, contributivas y no contributivas fue de 3.5% del PIB, equivalentes a $709,854.0 mdp y al 12.8% del PEF. A partir de que se garantizó a todos los adultos mayores un ingreso mínimo, la proporción del gasto total que se destina al pago de pensiones se ha incrementado, de 2012 a 2017, en 1.4%, pasando de 11.3% a 12.8% del gasto total. Esto implica una reducción en el espacio fiscal, es decir, que se deje de invertir en otros sectores que puedan impulsar el crecimiento y que se asegure la sostenibilidad de largo plazo (Figura [f:gastoPEF]).

1.1.3.2 Las inversiones financieras

Dentro del gasto público, existen las inversiones financieras y otras provisiones (Capítulo 7000), recursos que principalmente se destinan al apoyo de los sectores productivos, a través de financiamientos. Sin embargo, en ocasiones estos recursos se convierten en fideicomisos que carecen de transparencia y rendición de cuentas o que no son ejercidos durante el ejercicio fiscal para el que fueron aprobados (ver figura 1.13).

En promedio, del 2013 al 2016 se ejerció el 3.0% del gasto total, equivalente al 0.8% del PIB, en inversiones financieras. Durante el período, hubo un crecimiento promedio anual real de 45.4% en este rubro. Cabe mencionar que, el diferencial entre lo aprobado y ejercido, durante los años mencionados, con excepción del 2014, superó el 100%. Específicamente, esta categoría contiene inversiones financieras en6: Adquisición de acciones (4.9%), Adquisición de acciones de organismos internacionales (0.6%), Adquisición de otros valores (91.3%), Fideicomisos para financiamiento de obras (1.1%), Inversiones en Fideicomisos del Poder Legislativo (0.03%), Inversiones en fideicomisos públicos considerados entidades paraestatales (0.6%), Inversiones en fideicomisos públicos empresariales y no financieros considerados entidades paraestatales (0.03%), Inversiones en mandatos y otros análogos (2.5%), Provisiones para Erogaciones Especiales (0.04%).

1.1.3.3 Las rigideces en los compromisos gubernamentales

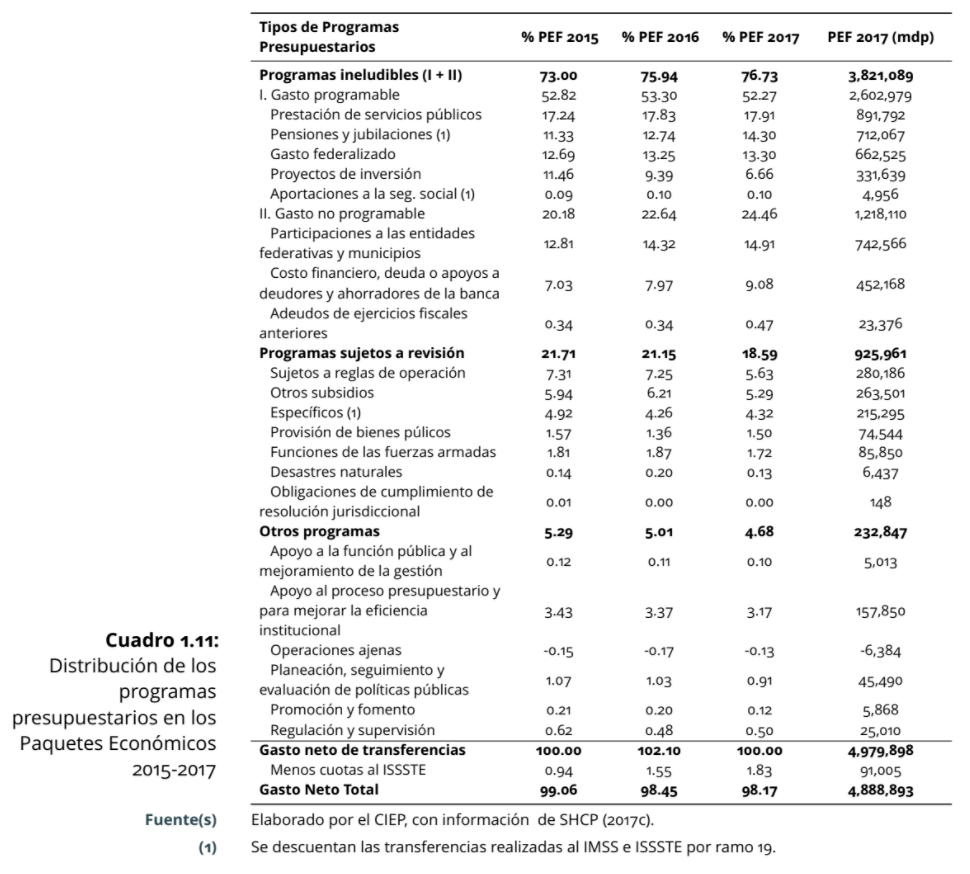

Los compromisos gubernamentales y las leyes existentes imponen rigideces al gasto público. Para realizar una reingeniería del gasto, sería necesaria una revisión gradual de los programas presupuestarios. Primero, se debe reconocer que existen compromisos ineludibles, que pueden ser modificados en el largo plazo; segundo, existen otros programas que han sido puestos en marcha y que deberán de revisar las formas de compensar las actividades y beneficios recibidos por la población; además existen otros programas que, al no estar comprometidos por una ley, ni implicar un servicio básico directo a la población, su asignación de recursos puede ser modificada en el corto plazo. En la estructura actual del PEF es posible localizar los tipos de programas que, pueden ser modificados en el corto (menos de un año), mediano (más de un año) y largo plazo (el tiempo necesario, más de un año)7.

Los programas ineludibles identificados en el PEF 2017, como porcentaje del total son: Prestación de servicios públicos (17.9%); Pensiones y Jubilaciones (14.3%); Gasto federalizado (13.3%), Proyectos de inversión (6.7%), Aportaciones a la seguridad social (0.10%)8, Participaciones a las entidades federativas y municipios (14.9%), Costo financiero, deuda o apoyos a deudores y ahorradores de la banca (9.1%), y los Adeudos de Ejercicios Fiscales Anteriores (0.47%) (ver Tabla 1.11).

En otras palabras, para que exista una reestructura de 76.7% del PEF, serán necesarios replanteamientos de reformas estructurales como la Ley de Coordinación Fiscal, el pago de pensiones y el costo financiero de la deuda. De no hacer estos replanteamientos y dada la estructura demográfica actual, este tipo de gastos pueden incrementarse en detrimento de otras obligaciones del Estado social y de las generaciones futuras. Para que estas reformas sucedan, es necesario no sólo un análisis técnico de la política de gasto, sino también de las instituciones y los actores que en ella intervienen, que se deberá abordar desde la identificación de las políticas prioritarias para el Estado Social, su diseño, implementación, evaluación y su vínculo con los recursos públicos disponibles.

Aquellos programas que pueden ser modificados, después de un amplio estudio de las posibilidades para mejorar su eficiencia y eficacia, tomando en consideración las recomendaciones de la Auditoría Superior de la Federación (ASF) y del CONEVAL9 suman en 2017 el 18.6% del PEF. Estos programas se han implementado través de reglas de operación y/o que tienen una población beneficiaria que dependen del apoyo recibido por años previos. Por lo tanto habrá de considerarse los intereses de los distintos actores (políticos y sociales) involucrados en la asignación y recepción de estos recursos.

Los programas que pueden ser modificados en el corto plazo, y que generalmente son aquellos que pueden ser modificados en las discusiones del presupuesto, una vez presentado a la Cámara Baja, suman el 4.7% del PEF, es decir 232,847.0 millones de pesos (mdp) en 2017. Este margen de reasignación ha sido un incentivo a negociar el presupuesto y distribuirlo entre los diputados para otros fines que, en principio, no forman parte de la política de gasto planteada por el Poder Ejecutivo.

Del 2009 al 2014, el crecimiento promedio real anual del gasto neto presupuestario fue superior en 1.8 puntos porcentuales, respecto de los ingresos totales (Hernández, G., 2016) y su asignación entre los distintos programas y modalidades, casi permaneció constante como porcentaje del PEF. Un cambio en la política de ingresos vigente daría un mayor presupuesto, temporalmente. Ya que, de no resolver los problemas estructurales que presenta el gasto público actual, los compromisos de gasto adquiridos previamente volverían a ser una presión a las finanzas públicas, lo que traería una nueva reducción del espacio fiscal en el mediano plazo.

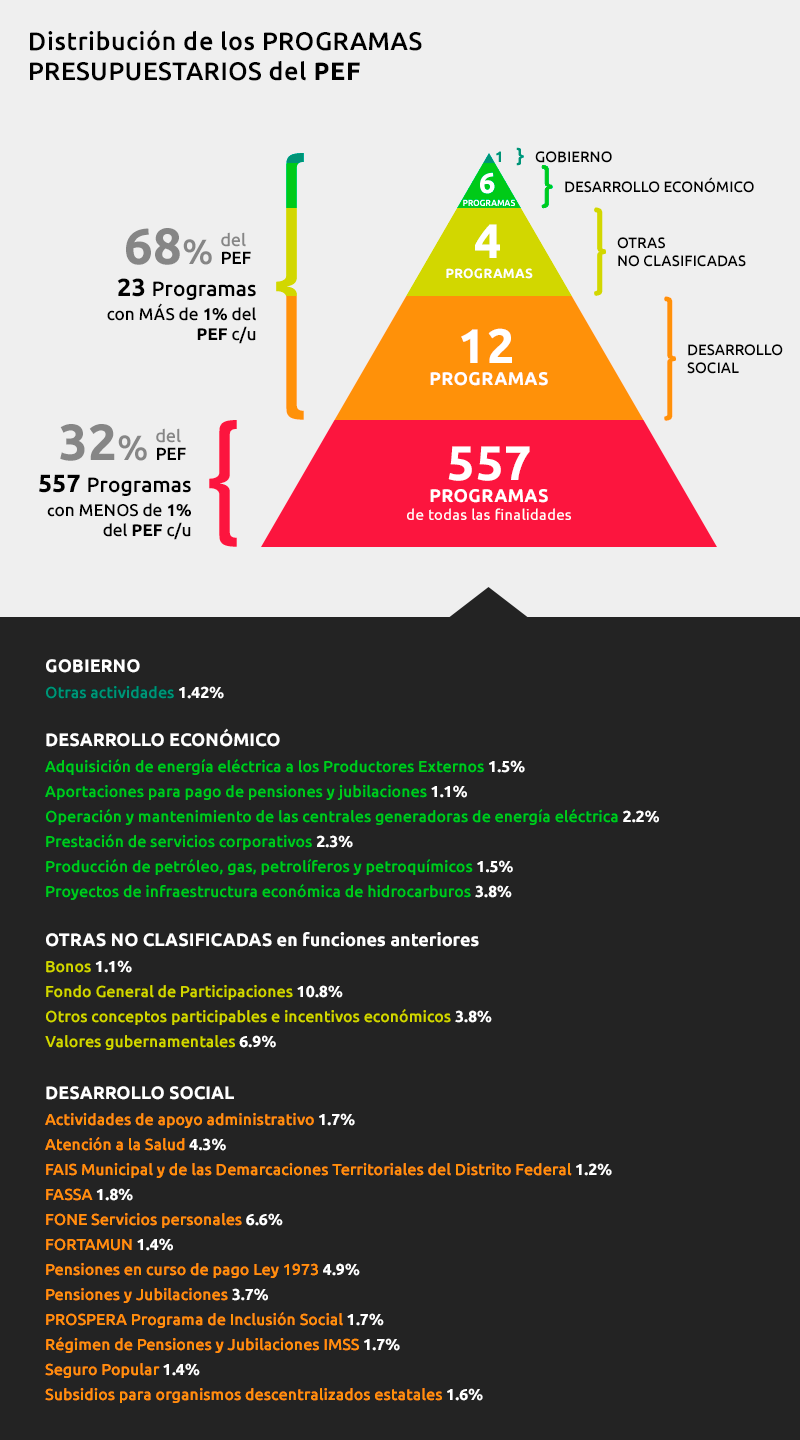

1.1.3.4 La concentración del gasto público

En el PEF 2017 existen 580 programas presupuestarios, de los cuales, descontando los que corresponden a transferencias, 23 concentran cerca del 70% (68%) del gasto total. Esto es un indicador de que las prioridades del gobierno están en los recursos no etiquetados que se destinan a las entidades federativas, recursos energéticos, pago de deuda y pago de pensiones, por mencionar los de mayores recursos. Es decir, se destina entre las entidades de control presupuestario directo, las empresas productivas del estado y otras destinadas al costo financiero, que están fuera del gobierno federal, por lo que las políticas públicas focalizadas, fuera del Seguro Popular, Atención a la salud, FASSA y IMSS-Prospera, tienen presupuestos de menos del 1% del gasto público total.

1.1 Los ingresos públicos

Los ingresos del sistema fiscal mexicano comprenden a los ingresos tributarios (referentes a la recaudación de impuestos), a los no tributarios (referentes a los derechos, aprovechamientos, ingresos propios de las empresas productivas del Estado, como CFE, Pemex, IMSS e ISSSTE) y a los ingresos petroleros10 (referentes, actualmente, a las transferencias del Fondo Mexicano del Petróleo y, anteriormente, a los derechos petroleros).

Precios corrientes

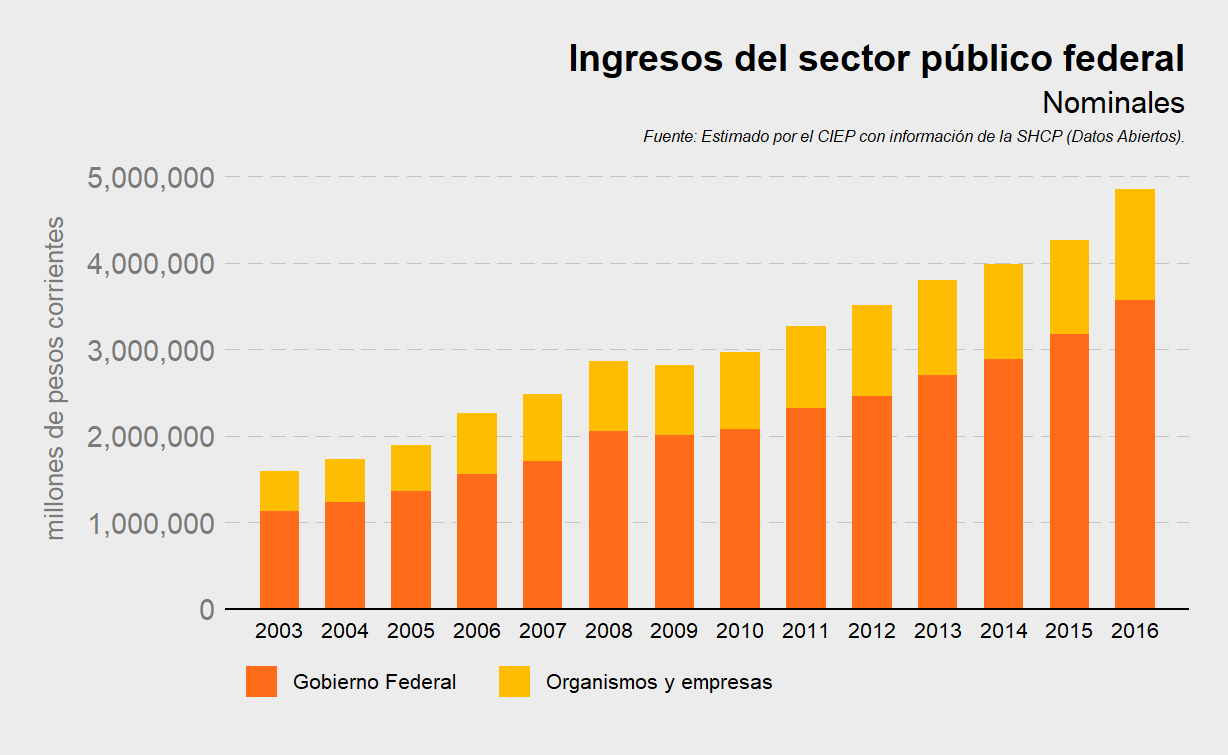

En términos nominales, durante el período 1997 a 2016, los ingresos presupuestarios del sector público han incrementado año tras año, con excepción del 2009. En ese entonces, la crisis mundial presente en dicho año tuvo un impacto significativo en las finanzas públicas (Figura 1.25).

Precios constantes

En términos reales, la situación es muy similar, experimentando incrementos en todos los años, con excepción de 2009. Comparado con los ingresos nominales, el crecimiento es mucho menos pronunciado, ya que, de 2003 a 2016, los ingresos nominales están cerca de triplicarse, mientras que, en términos reales, no alcanzan a duplicarse (Figura 1.26).

% del PIB

En términos del PIB, la comparación es más directa, ya que se miden los ingresos presupuestarios como proporción del tamaño de la economía. Es decir, mide también la capacidad del gobierno en recaudar los recursos generados en un periodo determinado. Al medirlos de esta manera, el año que presentó mayores ingresos fue 2016, con unos ingresos que representan el 25% del PIB. En esta medición, no se observa un decremento en el año 2009, debido a que, en ese mismo año, el PIB decreció considerablemente. La tendencia general, de 2003 al 2016, es al alza, lo que implica que los ingresos crecen a un ritmo mayor que el PIB (Figura 1.27).

% del total

Al medir los ingresos como porcentaje del total, se observa que los tributarios y los petroleros representan la mayor proporción. Sin embargo, en años recientes, los petroleros han disminuido considerablemente, mientras que los tributarios han ido en ascenso. El punto máximo de los ingresos petroleros fue alcanzado en 2008, cuando representaban el 44.2% de los ingresos totales, mientras que, en 2016, representaron tan solo el 14.7 %. En el caso de los ingresos tributarios, pasaron de representar el 34.7% de los ingresos totales en 2008, a más del 50.0% en 2016.

La deuda no es considerada como parte de los ingresos en este documento. Sin embargo, la Figura 1.28 muestra que, después de mantenerse baja y estable hasta 2008, se incrementó de una manera importante en 2009 y, a 2016, no a sido posible disminuirla significativamente.

Figura 1.24: Concentración del gasto

público por programas presupuestarios

Fuente(s) Elaborado por el CIEP, con información de SHCP (2017c)

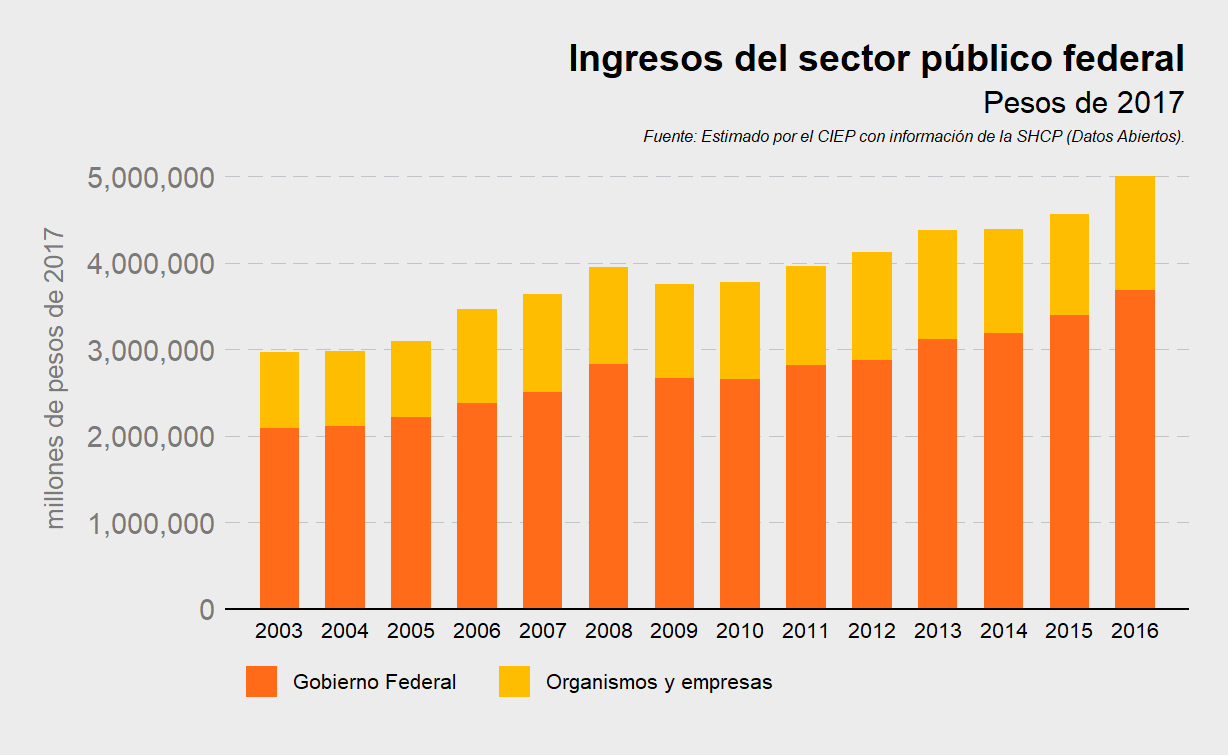

Figura 1.25: Ingresos presupuestarios (precios corrientes)

Fuente(s) Elaborado por el CIEP, con información de SHCP (2017b)

Figura 1.26: Ingresos presupuestarios (precios constantes)

Fuente(s) Elaborado por el CIEP, con información de SHCP (2017b)

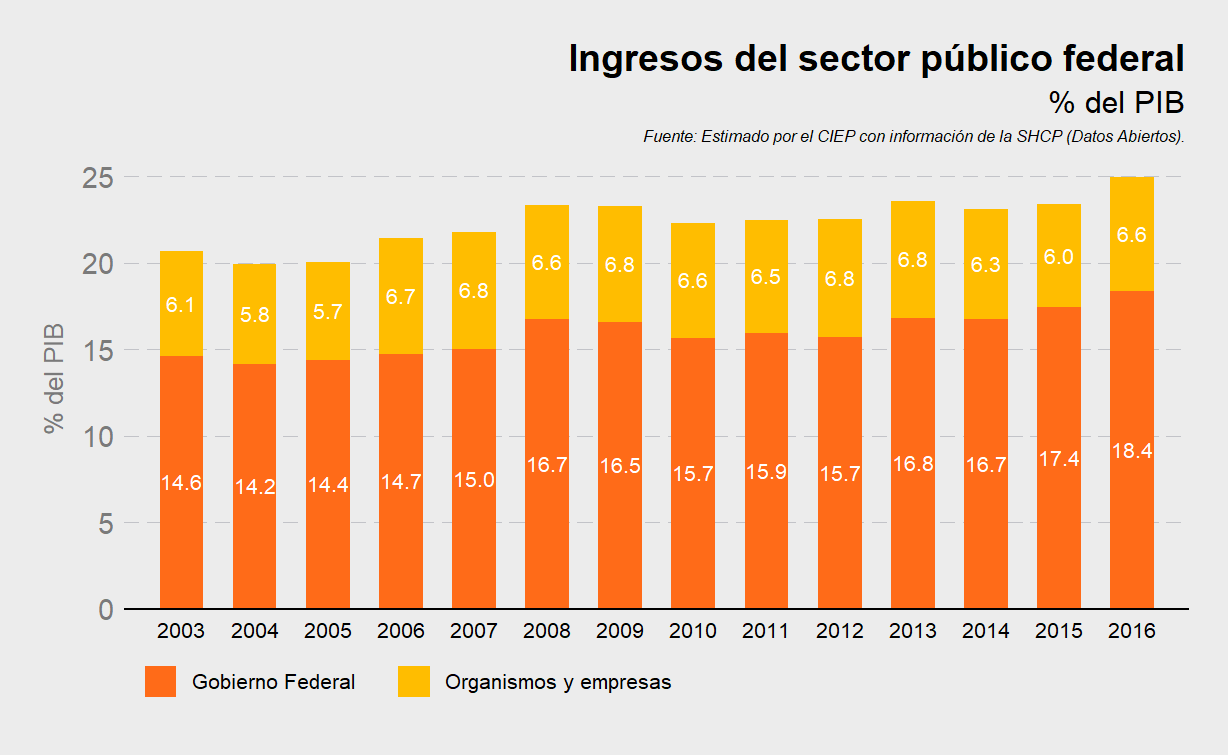

Figura 1.27: Ingresos presupuestarios (como % del PIB)

Fuente(s) Elaborado por el CIEP, con información de SHCP (2017b)

Figura 1.28: Ingresos presupuestarios (como % de la LIF)

Fuente(s) Elaborado por el CIEP, con información de SHCP (2017b)

1.2 Fuentes de ingresos

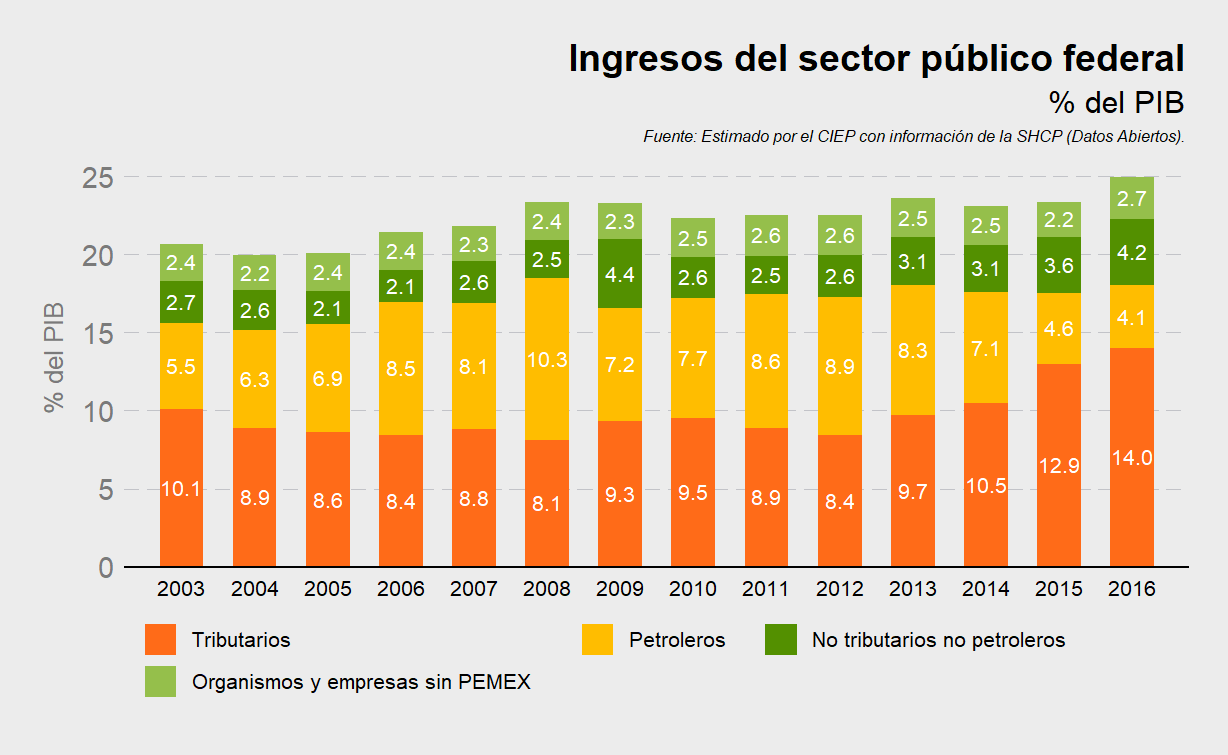

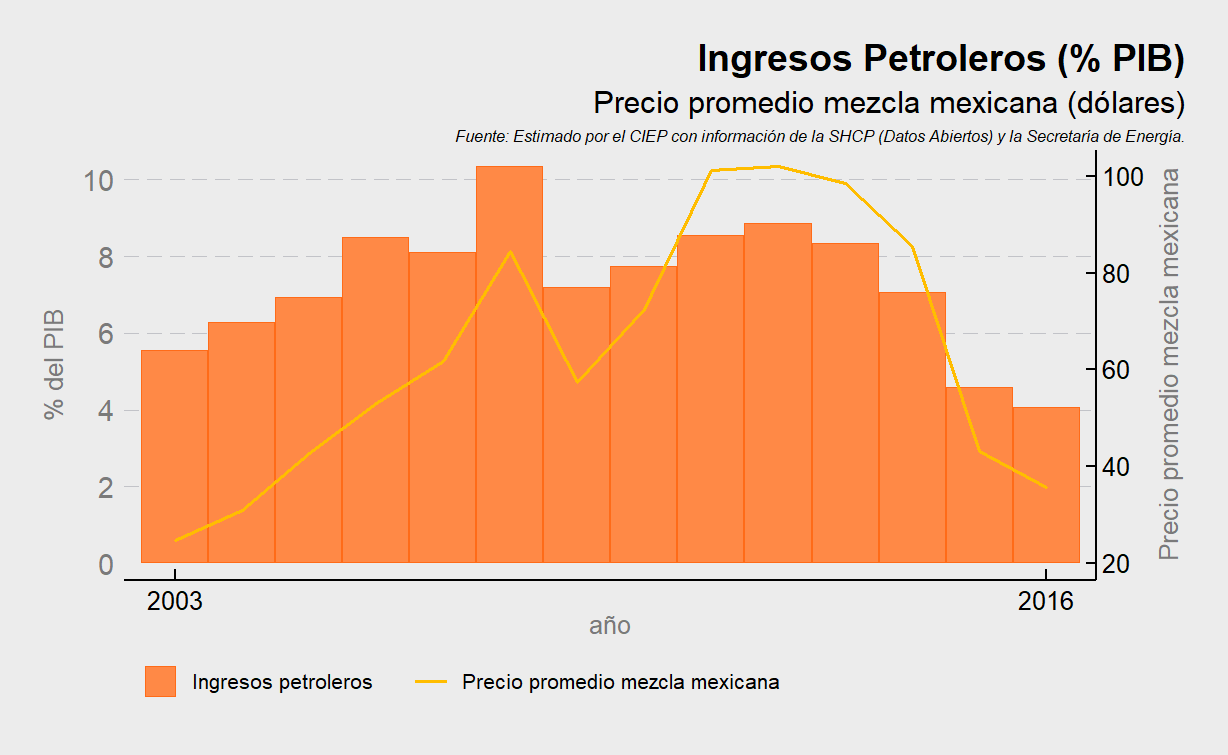

Las categorías analizadas son los ingresos tributarios, los ingresos petroleros (incluyendo los ingresos propios de PEMEX), los ingresos de organismos y empresas (sin PEMEX) y, por último, los ingresos no tributarios no petroleros (donde se incluyen cuestiones como aprovechamientos y derechos). Dentro de estas categorías, la que representa una mayor cantidad de ingresos son los tributarios, seguidos por los ingresos petroleros. Sin embargo, ambos llevan una tendencia opuesta. Mientras que los petroleros tuvieron su época de mayores ingresos entre 2006 y 2014, llegando a representar el 10.3% del PIB en 2008, en los últimos años, su importancia ha disminuido, representando solo el 4.1% del PIB en 2016. La situación de los ingresos tributarios es opuesta, en donde han incrementado su importancia en los últimos años, llegando a representar el 14.0% del PIB en 2016.

Figura 1.29: Principales ingresos presupuestarios (como % del PIB)

Fuente(s) Elaborado por el CIEP, con información de SHCP (2017b)

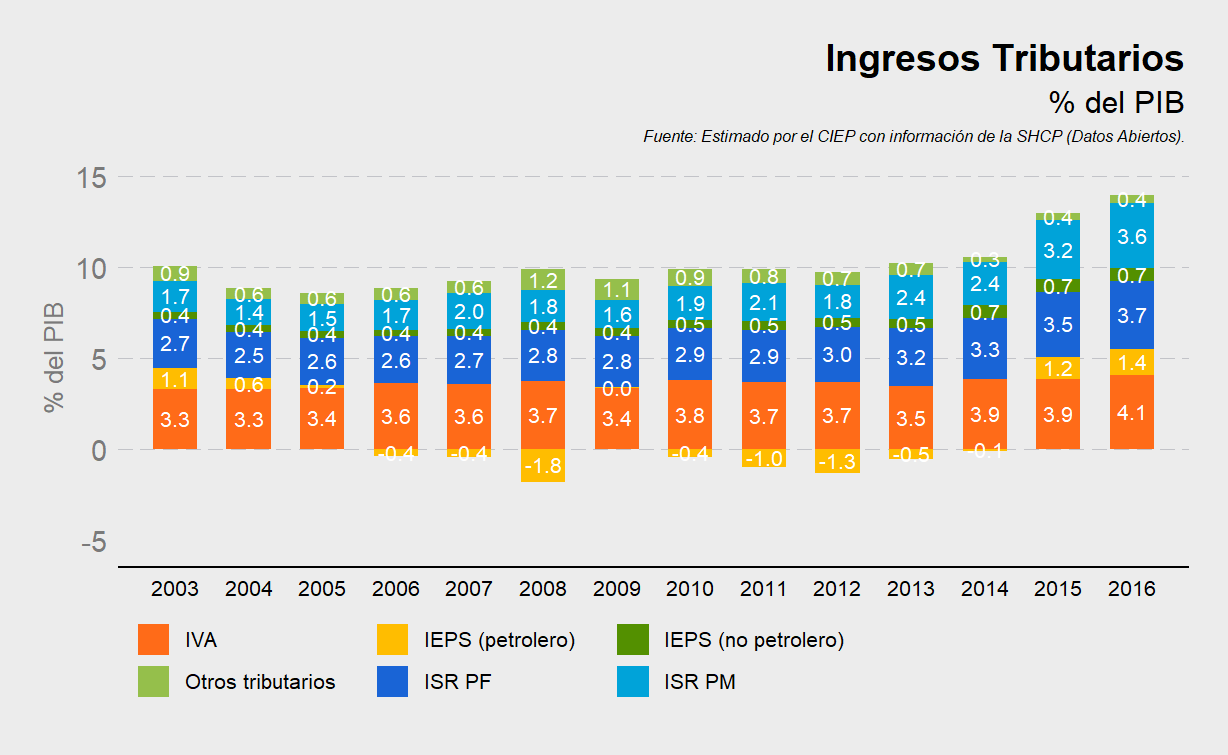

1.1.1 Ingresos tributarios

Los principales ingresos tributarios en México son el Impuesto Sobre la Renta (ISR) y el Impuesto al Valor Agregado (IVA), los cuales comprenden, en promedio, el 91% del total de los ingresos tributarios en el período 2003-2016. Esta cifra ha disminuido a 82% en 2015 y 2016, debido, principalmente, al incremento del Impuesto Especial sobre Producción y Servicios (IEPS).

A pesar de diferentes reformas, la recaudación por concepto de ingresos tributarios en México se había mantenido relativamente estable de 2003 a 2014, con un punto máximo de 10.4% del PIB en 2014 y un punto mínimo de 8.1% del PIB en 2008. Dentro de los principales cambios de este período, se encuentran:

- La disminución gradual del ISR, tanto de personas físicas como morales, en el período de 2003 a 2007. El ISR a personas físicas disminuyó de una tasa de 35 % en 2002 a una tasa de 28% en 2007, mientras que en el mismo período, el ISR a personas morales pasó de una tasa de 40 % a una de 28 %. Inicialmente, esto tuvo un impacto negativo en la recaudación del ISR, ya que pasó de representar el 4.4% del PIB en 2003, al 4.1 % en 2005. Sin embargo, a pesar de que continuaron las disminuciones en las tasas, la recaudación aumentó a 4.3 % y 4.6 % en 2006 y 2007, respectivamente. Este aumento en la recaudación se explica, en parte, por las tasas de crecimiento del PIB en esos años, las cuales fueron de 4.9 % en 2006 y 3.2 % en 2007.

- En 2010, las tasas de ISR a personas físicas y morales vuelven a aumentar a 30 %, las cuáles se mantuvieron vigentes hasta 2013. Esto aumento la recaudación por concepto de ISR, pasando de representar el 4.9 % del PIB en 2009 al 5.9 % en 2013.

- Durante el período 2003 y 2009, el IVA no sufrió cambios, manteniendo una tasa general de 15 % y de 10 % en la zona fronteriza. En 2003 hubo un intento fallido de gravar alimentos, medicinas y libros, entre otros bienes exentos o con tasa cero. No fue hasta 2010 que se produjeron cambios en la tasa del IVA, aumentando a 16 % y 11 % en la zona fronteriza. Estas tasas estuvieron vigentes hasta 2013.

No fue hasta 2015, en parte debido a la Reforma Hacendaria, que la recaudación tributaria aumentó considerablemente, llegando a representar el 12.9% y el 14.0% del PIB en 2015 y 2016, respectivamente.

Los principales cambios de la Reforma Hacendaria, en materia de ISR e IVA, fueron los siguientes:

ISR Personas morales

- Eliminación de la deducción inmediata del valor presente de las inversiones, así como la deducción lineal al 100%.

- Disminución de los montos de deducciones permitidas para reducir ciertos conceptos como el subsidio al empleo y las inversiones en automóviles.

- Homologación de la tasa del ISR para el sector primario.

- Impuestos a la distribución de dividendos.

- Eliminación del régimen de consolidación fiscal.

ISR Personas físicas

- Tasa de 32% para personas con ingresos mayores a $500,000 anuales.

- Disminucion a la deducciones totales, las cuales no podrán pasar del 10% de los ingresos o 2 salarios mínimos.

- Se reduce la exención a la enajenación de casa habitación de 1,500,000 UDIS a 250,000.

- Tasa de 10% para gravar las ganancias de capital por la enajenación de acciones.

IVA

- Homologación del IVA, grabando la zona fronteriza a una tasa de 16%.

- Eliminación de las exenciones a chicles y alimentos para animales, compra de monedas, metales preciosos, alhajas y obras de arte.

Como resultado, el ISR a personas morales pasó de 2.4% del PIB en 2013 a 3.6 % en 2016 y el ISR a personas físicas de 3.2% a 3.7%. Por su parte, el IVA aumentó de de 3.5% a 4.1% del PIB, en el mismo período.

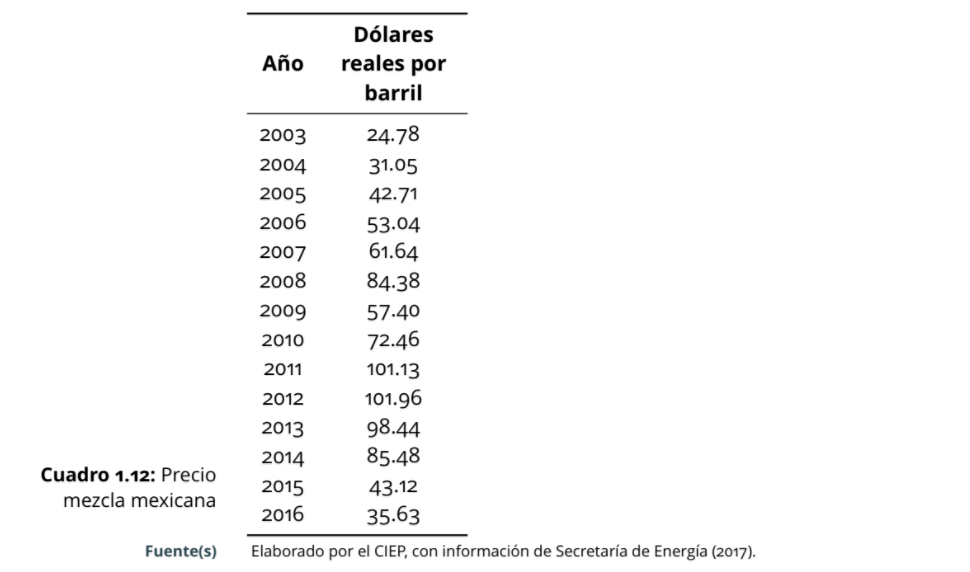

1.1.2 Ingresos petroleros

La evolución de los ingresos petroleros depende, en gran medida, del precio de la mezcla mexicana de petróleo. Esto se debe a que la exportación de crudo representa una gran proporción de los ingresos petroleros del país. Al contrastar el Cuadro 1.12, con la Figura 1.31, se observa que el precio de la mezcla mexicana y los ingresos petroleros se mueven siempre en la misma dirección. Es decir, en años en que el precio de la mezcla mexicana aumenta, los ingresos petroleros también lo hacen. La dramática caída en el precio del petróleo en 2015 y 2016, en donde pasó de un precio por encima de los $100 dólares por barril, en términos reales, a principios de esta década, a tan solo $35.63 dólares en 2016, explica, en gran medida, la disminución en los ingresos petroleros presentada en los últimos años.

Figura 1.30: Ingresos tributarios

Fuente(s) Elaborado por el CIEP, con información de SHCP (2017b)

Figura 1.31: Ingresospetroleros

Fuente(s) Elaborado por el CIEP, con información de SHCP (2017b)

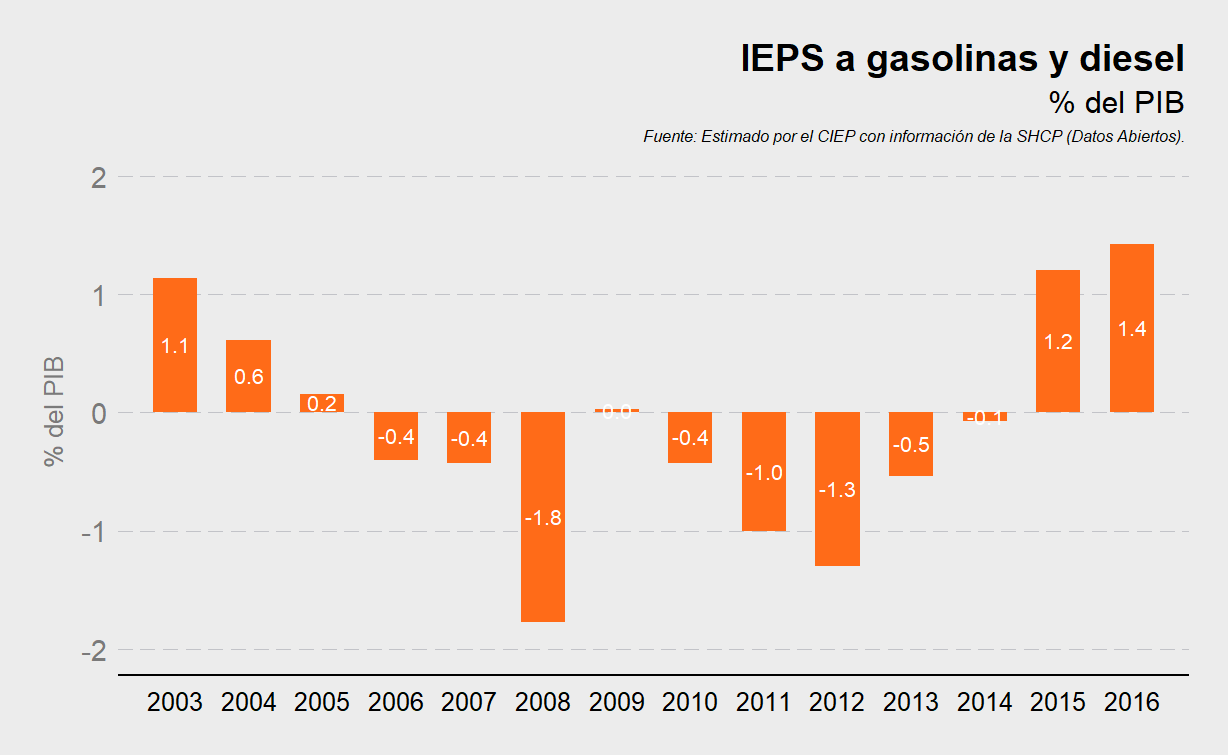

1.1.3 IEPS a gasolinas y diésel

Los ingresos del IEPS a gasolinas y diésel están directamente relacionados con el mecanismo para determinar el precio de la gasolina y, debido a que, gran parte de la gasolina que se consume en el país es importada, también del precio de referencia internacional y del tipo de cambio.

Hasta 2015, el precio de las gasolinas y diésel era determinado por la SHCP, en donde se determinaba un precio y se programaban aumentos, pequeños y graduales, generalmente, en una periodicidad mensual. Por esta situación, en años en los que el precio internacional del petróleo era alto, el IEPS funcionaba como un mecanismo para mantener los precios por debajo del precio de mercado, llegando en algunos años a ser un subsidio. Esto sucedió de 2006 a 2014, que, como se puede observar en el Cuadro [c:mezcla], fueron los años en donde el precio internacional del petróleo fue más alto.

Esta situación se revirtió en el año de 2015. Sin embargo, no fue por un cambio en la política de precios, sino debido a la fuerte caída de el precio internacional del petróleo. Ante esta caída, el precio de mercado de la gasolina disminuyó, lo que permitió al gobierno federal obtener una recaudación positiva del IEPS a gasolinas y diésel, siguiendo la misma política de precios de aumentos pequeños y graduales.

A raíz de la Reforma Energética de 2014, la política de precios cambió a partir de 2016. En este año, se inició la liberalización de el precio de la gasolina, mediante la cual se garantizaba una recaudación positiva del IEPS a gasolinas y diésel. Como primeros pasos hacia la liberalización, el precio ya no era determinado por la SHCP, sino que se estableció una banda con un precio máximo y un precio mínimo. El IEPS sería relativamente fijo y sólo se ajustaría, ya sea a la alza o a la baja, en caso de que el cálculo del precio de la gasolina resultara en un precio mayor o menor a los establecidos en la banda. Esto dio, como resultado, una recaudación del IEPS a gasolinas y diésel que representaba 1.4 % del PIB. El proceso de liberalización de precios continua en 2017 y se espera que, para finales de este año, el precio ya esté totalmente liberado y dependa solamente del mercado.

1.1.4 Organismos y empresas sin Pemex

En el periodo de análisis, los ingresos aportados por organismos y empresas (considerando IMSS, ISSSTE y CFE), han permanecido relativamente constantes como porcentaje del PIB. De este conjunto de ingresos, la mayoría proviene de la CFE. Los ingresos de la empresa eléctrica, y de sus empresas subsidiarias11, dependen, a su vez, de dos factores principalmente:

- Costos de generación de energía eléctrica

- Ventas de energía eléctrica

Los primeros dependen del precio del insumo para generarla, que en el caso de México, es principalmente el gas natural. Este, ha bajado su precio 46.3% de 2013 a 2016, en términos nominales12 . Esto, le ha permitido a la CFE mantener las tarifas de cobro sin cambios radicales, de manera que las ventas de electricidad continúen aumentando, como ha sucedido: de 2003 a 2016, crecieron 36.0% en términos de MW/h.

1.3 Incidencia de los principales impuestos

La incidencia se refiere al cambio que las personas perciben en sus ingresos tras la ejecución de los impuestos (o transferencias públicas). Es decir, se refiere al impacto en el bolsillo de las personas tras el pago de impuestos. En esta sección se analiza la incidencia del ISR a las personas físicas, por ser un impuesto de carácter progresivo, el IVA, en dos escenarios, el actual y uno en donde los alimentos y las medicinas se gravan a una tasa de 16 % y el IEPS no petrolero, es decir, sin incluir el IEPS a gasolinas y diésel.

Figura 1.32: IEPS a gasolinas y diésel

Fuente(s) Elaborado por el CIEP, con información de SHCP (2017b)

Para cada uno de estos casos, se calculará, por decil, la distribución o participación del pago de impuestos y el porcentaje del ingreso bruto que éstos representan. Por distribución se entiende el porcentaje del total del impuesto recaudado que cada decil aporta.

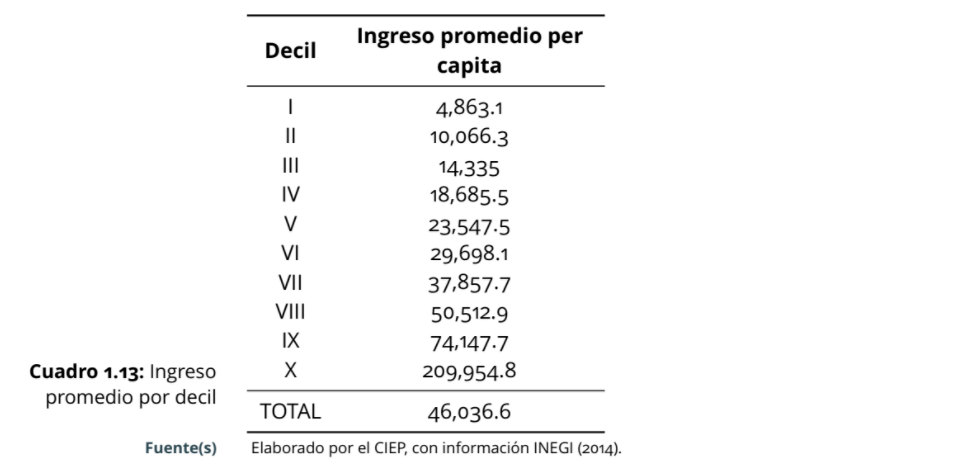

Decil Cada decil representa un 10% de la población, ordenado de menor (decil I) a mayor (decil X), de acuerdo a su ingreso bruto total per capita anual del hogar13. El cuadro [c:decil] muestra el ingreso promedio per capita por hogar de cada decil.

Distribución Representa cuánto aporta o recibe cada decil del impuesto en cuestión.

% del ingreso bruto Proporción de la cantidad aportada o del beneficio recibido como porcentaje de su ingreso bruto.

1.3.1 ISR a personas físicas

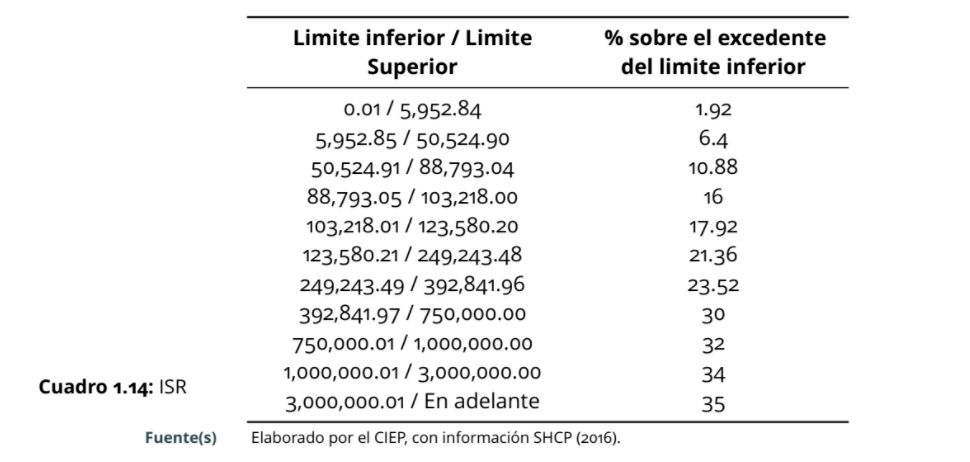

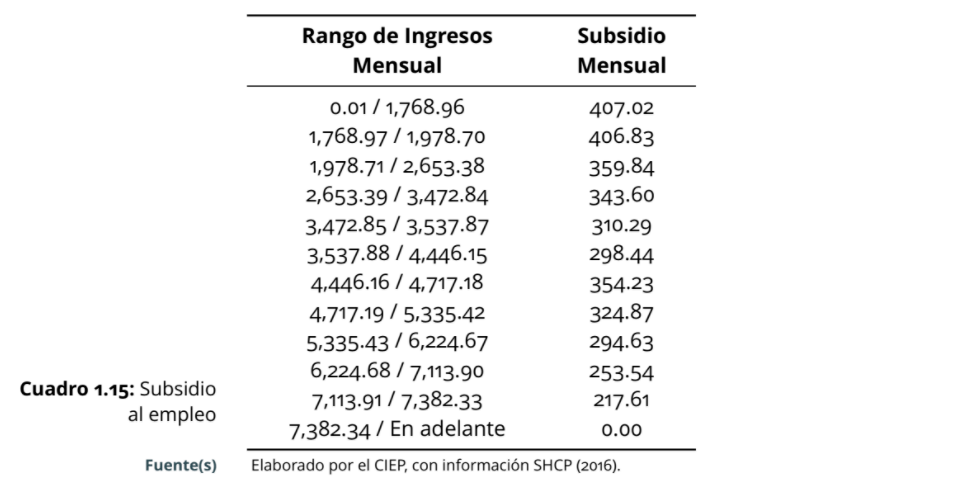

El ISR a personas físicas es un impuesto directo, es decir, grava a los ingresos. Adicionalmente, el ISR a personas físicas cuenta con un subsidio al empleo, el cual esta dirigido a las personas de menores ingresos. Las tasas actuales, así como el subsidio se muestran en los cuadros 1.14 y 1.15.

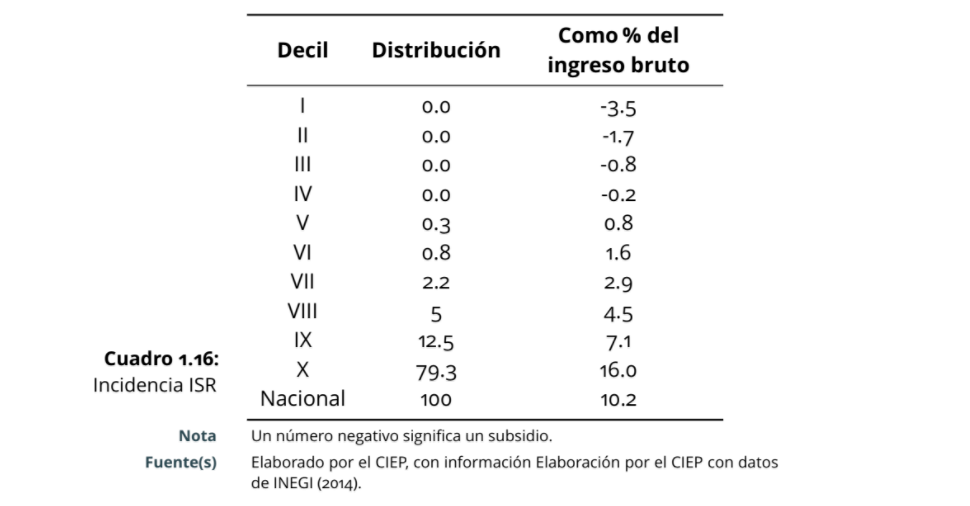

Al realizar el análisis de incidencia, los resultados arrojados por el Simulador Fiscal v3.014 revelan que, los cuatro deciles con ingresos más bajos son subsidiados por el ISR. Es decir, en lugar de pagar un impuesto, el sistema fiscal hace un gasto15.

Los dos deciles de mayores ingresos aportan el 91.8% del total de ISR pagado. A medida que aumentan los deciles, aumenta también la proporción del ingreso bruto que dedica a el pago del impuesto, llegando a 16 % en el decil 10. Estos resultados se pueden observar en el cuadro 1.16.

1.3.2 IVA

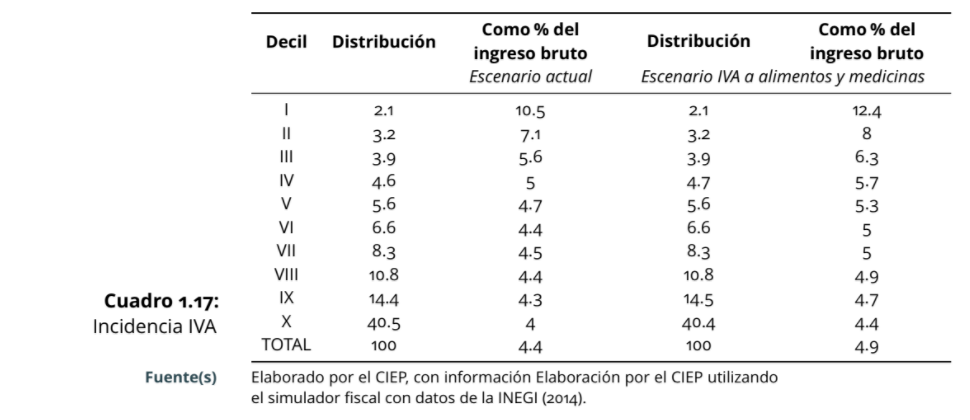

El IVA es un impuesto indirecto (i.e. al consumo) que grava toda transacción comercial, ya sea de bienes o servicios. La tasa actual es de 16%; sin embargo, hay diversos bienes que están exentos de dicho impuesto, los cuales son alimentos, medicinas, transporte urbano, canasta básica, transporte foráneo, educación privada y compra y renta de casa habitación.

Adicionalmente al escenario actual, se analiza uno en donde se mantiene la tasa general a 16%, pero se gravan también los alimentos que no forman parte de la canasta básica y las medicinas.

En el escenario actual, la distribución, es decir, el porcentaje del IVA total que aporta cada decil, es mayor conforme los deciles aumentan. Sin embargo, el % del ingreso bruto que destinan para el pago de este impuesto es mayor en los deciles de ingresos más bajos, con un 10.5 % en el decil I y solo 4 % en el decil X.

Al gravar los alimentos y medicinas, todos los deciles aumentan el porcentaje de sus ingresos brutos que destinan al pago del IVA. Sin embargo, el aumento es más pronunciado en el decil I, en donde el aumento es de 1.9%, en comparación con el decil X, donde su aumento es de .4%. Estos resultados se muestran en el cuadro 1.17.

1.3.3 IEPS no petrolero

El IEPS, al igual que el IVA, es un impuesto al consumo, con la principal diferencia que éste grava productos muy específicos con fines diferentes a los recaudatorios. Dentro de estos fines el más común es reducir el consumo de ciertos productos para evitar efectos negativos, generalmente en salud, que dicho consumo trae. Algunos productos gravados por el IEPS son las bebidas alcohólicas, el cigarro, bebidas azucaradas y pesticidas.

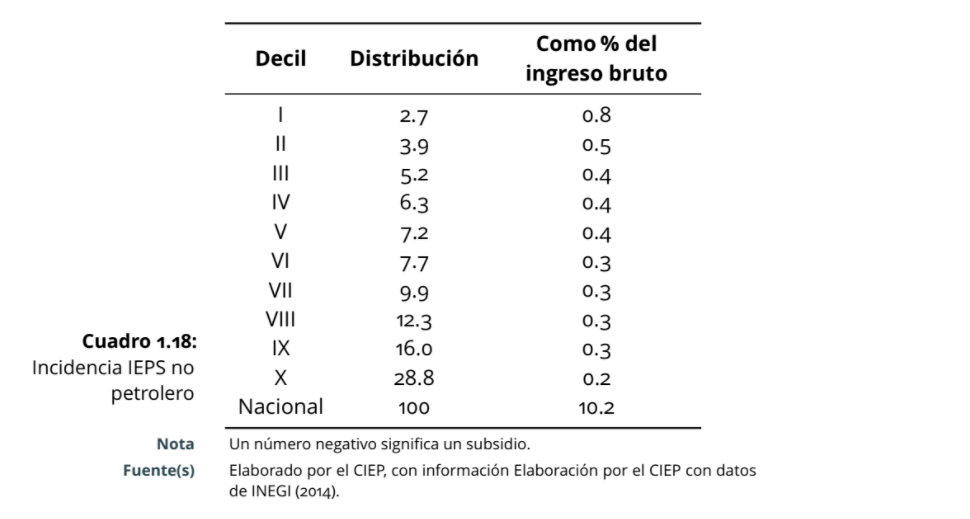

Realizando el análisis de incidencia se observan resultados similares a los del IVA, en donde a medida que aumentan los deciles, aumenta la distribución del pago del impuesto, pasando de 2.7% para el decil I a 28.8% para el decil X. Sin embargo, al igual que con el IVA, el porcentaje del ingreso bruto que cada decil le dedica a este impuesto es mayor entre menor sea el decil. El decil I le dedica 0.8% de los ingresos brutos a el pago del IEPS no petrolero, mientras que el decil X dedica 0.2% de su ingreso bruto a dicho impuesto (Cuadro 1.18).

2 SOSTENIBILIDAD DEL SISTEMA FISCAL MEXICANO

La ecuación 2.1 expone el concepto básico del sistema fiscal mexicano: para todo gasto, debe existir una contraparte de ingresos, ahora o en el futuro. Es decir, si hoy se gasta más de lo que se tiene, hoy se incurre en deuda, pero a expensas de tener que recudir los gastos y/o aumentar los ingresos en el futuro.

Ingresos − Gastos = ( − )Deuda/( + )Ahorro (2.1)

La presión en la deuda del sistema fiscal mexicano proviene, principalmente, del aumento constante en el gasto público, el cual ha sido superior a lo observado en los ingresos e impuestos. Además, ha sido una constante, en los últimos años, que el gasto ejercido es superior al aprobado. Por este motivo, los beneficios de la Reforma Hacendaria, la Reforma Energética y la Reingeniería del Gasto no han sido suficientes como para frenar el incremento de la deuda total, conocida como el Saldo Histórico de los Requerimientos Financieros del Sector Público (SHRFSP).

Asimismo, desde 2009, el gobierno federal hace uso del artículo 17º de la Ley Federal de Presupuesto y Responsabilidad Hacendaria. Éste indica que, circunstancialmente, el poder ejecutivo federal puede diseñar un presupuesto que contenga un mayor nivel de gastos que de ingresos. Sin embargo, de ser el caso, se deberá presentar un plan de 5 años donde se busque regresar al equilibrio presupuestario exigido por ley. No obstante, desde el 2009, dichos planes se han postergado constantemente sin cumplirlos.

2.1 RFSP 2018-2025

Los requerimientos financieros del sector público (RFSP) miden las necesidades de financiamiento, tanto del sector público como de los actores del sector privado y social que actúan en nombre del sector público, para la realización de las políticas públicas.

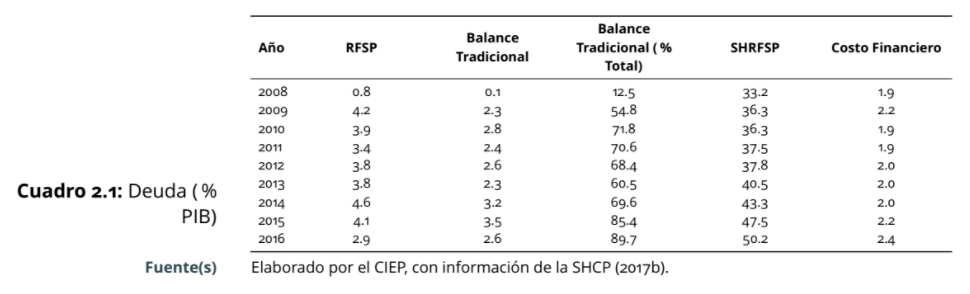

Los requerimientos financieros del sector público incluyen el balance tradicional, el cual es la diferencia entre el ingreso y gasto del gobierno en un año determinado, los requerimientos financieros del Instituto de Protección al Ahorro Bancario, los proyectos de inversión pública financiados por el sector privado, los requerimientos financieros del Fondo Nacional de Infraestructura y la pérdida o ganancia esperada del crédito otorgado de los bancos de desarrollo y fondos de fomento. Históricamente, el balance tradicional representa el mayor componente de los RFSP, llegando a 89.7% del total en 2016.

El SHRFSP mide la deude acumulada a la fecha, es decir, el saldo de un año en particular más el saldo acumulado de años anteriores. Sin embargo, la suma de RFSP más el SHRFSP del año anterior no da el SHRFSP del año en cuestión, debido a ajustes que se hacen, como por ejemplo, el tipo de cambio que afecta la cantidad de la deuda contraida en otra moneda.

El cuadro 2.1 muestra los RFSP y los SHRFSP, de 2008 a 2016, medidos como porcentaje del PIB. Como se puede observar, los RFSP han disminuido en los últimos años, aunque el SHRFSP ha ido en constante aumento, pasando de 33.2% del PIB en 2008 a 50.2% en 2016. Al mismo tiempo, el costo financiero de la deuda se había mantenido constante entre 2008 y 2014, en un rango de entre 1.9% del PIB y 2.2%. Sin embargo, en 2016 se disparó ligeramente a 2.4 % del PIB.

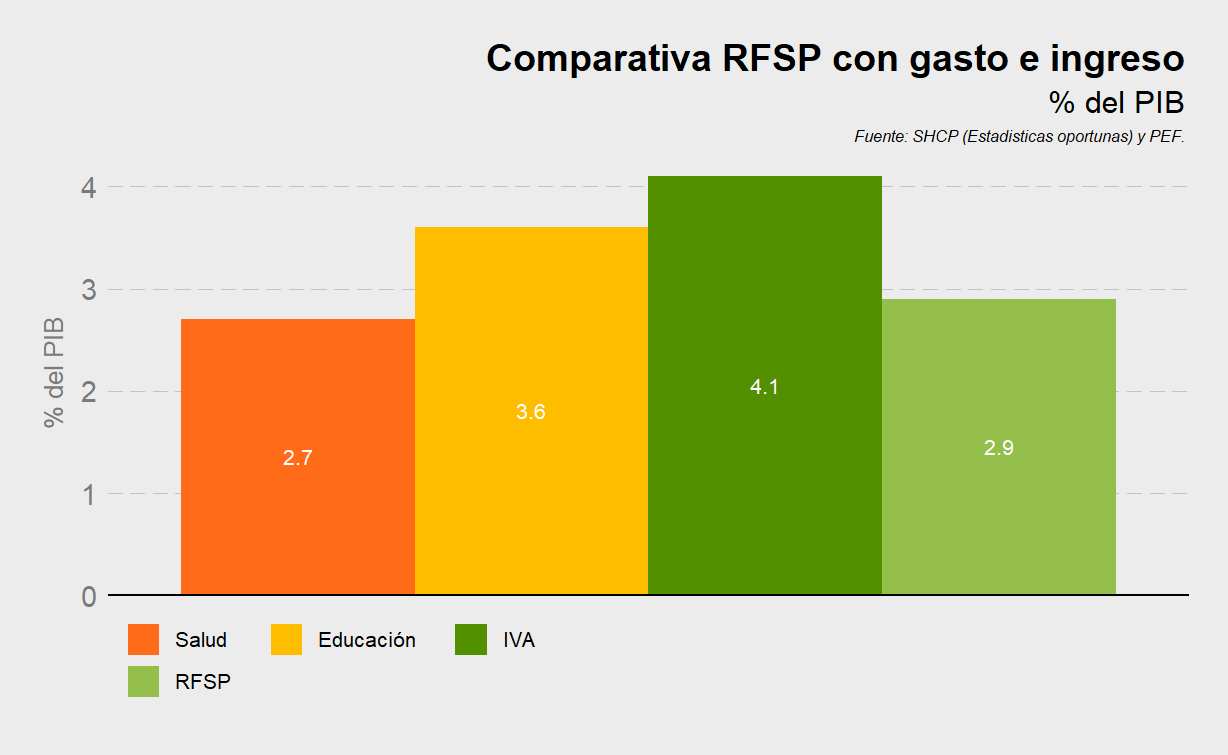

Para dimensionar el tamaño de los RFSP en 2016, la figura [f:comparacion] muestra el tamaño de los mismos comparados con el gasto en salud, educación, y con la recaudación del IVA. Observando la figura, lo que se muestra es que los RFSP en 2016 son 1.1 veces mayores que el gasto en salud, representa el 80 % del gasto en educación y el 71 % del total de la recaudación del IVA.

Figura 2.1: RFSP y otros conceptos

Fuente(s) Elaborado por el CIEP,

con información de SHCP (2017b) y SHCP (2017c)

2.1.1 Observado y proyecciones

Cada año, la SHCP presenta, dentro del paquete económico, los criterios generales de política económica (CGPE). En dichos criterios, dentro de muchas otras cosas, se presentan proyecciones de los SHRFSP a cinco años. Históricamente, esas proyecciones son subestimadas y año con año los SHRFSP reales son mayores a los proyectados en los CGPE. El cuadro [c:criterios] muestra dichas proyecciones en cada año, así como lo real y proyecciones del CIEP de 2018 a 2025 (próximamente).

2.2 Análisis de la evolución de fuentes de financiamiento de la deuda

En esta sección se analiza por separado la deuda interna y la deuda externa. Por deuda interna se entiende a la parte de la deuda cuyos acreedores son ciudadanos de México, mientras que en la deuda externa, los acreedores son ciudadanos de el extranjero. Históricamente, la deuda interna ha representado más del 60 % de la deuda total, en el período 2008-2016 y, su punto más alto fue en 2008, cuando representaba el 76.7 %, y el más bajo en 2016, representando el 62.2 % de la deuda total.

2.2.1 Deuda Interna

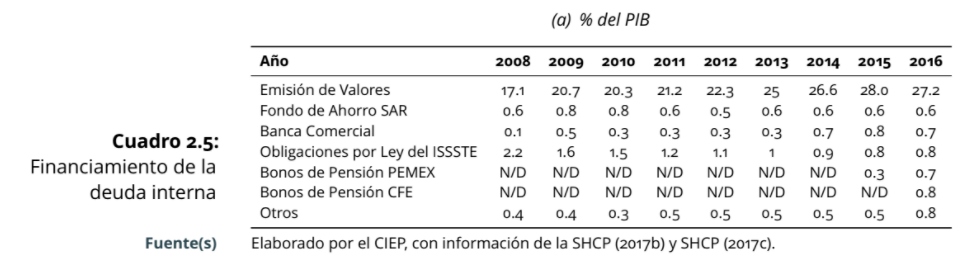

El principal componente de la deuda interna es la emisión de valores, principalmente CETES. La emisión de valores ha representado más del 80% de la deuda interna en todos los años durante el período 2008-2016. El segundo componente más importante son las obligaciones por ley del ISSSTE, aunque cada año han disminuido, pasando de representar el 2.2 % del PIB en 2008 a el 0.8 % en 2016. Esta información se puede observar en el cuadro 2.5.

2.2.2 Deuda Externa

Los dos principales componentes de la deuda externa, que a su vez han sido los que más han crecido en el período 2008-2016, es la deuda adquirida en el mercado de capitales y con los organismos financieros internacionales. La deuda adquirida en el mercado de capitales pasó de representar el 3.8 % del PIB en 2008, a el 14.5 % en 2016, mientras que la adquirida con los OFIS pasó de 1.2 % en 2008 a 3.0 % en 2016.

3 IDENTIFICACIÓN DE RIESGOS Y OPORTUNIDADES DEL SISTEMA FISCAL MEXICANO

Del análisis expuesto en los capítulos anteriores, se desprenden una serie de riesgos sistémicos que tienen que ser atendidos en pos de la salud del sistema fiscal mexicano y su sostenibilidad en el largo plazo.

Agotamiento del espacio fiscal

Se tuvo más de una década con incrementos muy considerables en el gasto público federal (gráfica 1.1). En gran parte esa expansión fue financiada por medio de recursos petroleros extraordinarios. Posteriormente, del año 2009 al 2016 se incurrió en déficits fiscales para estimular la economía. Después de recuperarse de la caída de 2009 con un crecimiento vigoroso, la economía mexicana pareciera haber encontrado un equilibrio de expansión que ronda el 2.5% anual. La combinación de tasas bajas de crecimiento económico con déficits fiscales mayores a los años anteriores, condujeron a un incremento importante en los Saldos Históricos de Requerimientos Financieros del Sector Público Federal (la medida amplia de la deuda del gobierno federal) que en diciembre de 2012 pasó del 50% del PIB. Una de las implicaciones de lo anterior, es que actualmente es muy restringida la capacidad de endeudamiento del ejecutivo federal.

Por el lado de los ingresos tributarios federales, éstos se han incrementado en aproximadamente 4% del PIB desde 2013. Lo anterior proviene de la reforma fiscal (40%), cambios en los precios de los combustibles (40%), y esfuerzo tributario (20%). Si bien no es un número menor, no alcanza a contrarrestar la caída en ingresos petroleros del gobierno federal. Más aún, los compromisos presupuestarios por parte del gobierno han socavado gran parte del margen con que se contaba para hacer políticas públicas. Esta tendencia puede acentuarse en el futuro cercano, presentando grandes retos para la sociedad mexicana. Actualmente, la suma de la recaudación tributaria es casi equivalente a la suma del gasto por el pago de pensiones, el servicio de la deuda y lo destinado a participaciones y aportaciones (recursos que ejercien los estados y municipios). Aunque existen otros ingresos de las empresas productivas del Estado (PEMEx y CFE), del IMSS e ISSSTE, dichos recursos son principalmente para su propia operación, dejando un margen de maniobra muy reducido al ejecutivo federal para hacer política pública innovadora.

El desplome de la inversión en infraestructura

Varios de los efectos del agotamiento del espacio fiscal descrito arriba ya son muy palpables. La inversión pública en infraestructura del país ha sido baja por mucho tiempo. Desde que comenzó el proceso de consolidación fiscal se han venido presentado recortes al gasto público del gobierno federal en dicho rubro, hoy la inversión física por parte del gobierno se encuentra en uno de sus mínimos históricos (gráfica 1.13). Tres cosas inquietan del desplome en inversión por parte del gobierno. Primero, la inversión pública juega un rol muy importante en el crecimiento económico del país. Su restricción puede acotar el desarrollo del país en el mediano y largo plazo. Segundo, el contraste con lo que están haciendo otras economías, particularmente asiáticas es preocupante. México puede perder mucha competitividad. Tercero, y es importante recalcarlo, es poco probable que la situación cambie en el corto plazo. Uno de los hallazgos recientes, es que más allá de las bondades de las APP (asociaciones público-privadas) para cierto tipo de proyectos, no son un sustituto general para la inversión pública.

Las pensiones: desiguales, insostenibles y opacas

El problema de las pensiones ya es una realidad fiscal: en 2017 el gasto público federal será de 3.7% del PIB (toda la recaudación del IVA equivale a 3.9% del PIB) y seguirá creciendo por unos años (gráfica 1.22). Los beneficios se concentran de manera injustificada en alrededor de 40% de los participantes del sistema de reparto. Existe mucha incertidumbre sobre el sistema de cuentas individuales: qué ocurrirá con la gente que no complete las condiciones, y tasas de reemplazo muy bajas. Los otros dos pilares están muy débiles: la pensión no contributiva es muy baja y el ahorro voluntario para la vejez es muy escueto. Mientras el gasto público por sistema de reparto sea tan alto, difícilmente el gobierno podrá apoyar los otros pilares, más aún ya existe una afectación sobre otros rubros del gasto público: educación, salud, etcétera. Se considera urgente una discusión pública que incluya las opciones de solución con un análisis de incidencia fiscal (ganadores y perdedores). Se debe procurar un marco general de pensiones que rija a los Mexicanos, las excepciones deben estar bien justificadas y contar con impactos presupuestarios transparentes.

El reto de un sistema de salud pública

Se puede pensar que el envejecimiento de la población solo afecta a las pensiones, pero puede tener repercusiones en muchas esferas de la actividad pública. Un rubro de especial consideración son los sistemas de salud pública, pues se producirá una transición de enfermedades contagiosas a enfermedades crónico degenerativas. Sin soslayar la importancia de las primeras, las segundas tienen un impacto fiscal mucho mayor. El sistema de salud pública actual en México está muy fragmentado entre sistemas y las responsabilidades de los diferentes niveles de gobierno no son del todo claras (cuadro 1.3). Urge un replanteamiento de los sistemas de salud pública en México. Idealmente se debería de integrar un sistema único en el que tanto responsabilidades de los proveedores como los derechos de los ciudadanos estuvieran claramente presentados. Entre los asuntos pendientes está el encontrar los recursos fiscales para el financiamiento de un sistema de salud y el adecuar las leyes a esquemas de servicios flexibles (por ejemplo el que el sector privado pueda apoyar en enfermedades crónico degenerativas con centros especializados).

Mayores recursos para seguridad y justicia

El país pasa por una crisis de seguridad grave. Se ha insistido en la necesidad de un mejor diseño institucional, agentes involucrados y las leyes que dan soporte al sistema. Pero, es difícil que el asunto prospere sin una ampliación del financiamiento a todo el sistema (gráfica 1.9). Uno de los desafíos es tener bien claro cuáles son las obligaciones de cada nivel de gobierno (federación, estados y municipios) en cada una de las funciones. También el alinear los incentivos, a fin de que no exista la tentación de recortar estos rubros por privilegiar otros que son políticamente más redituables.

Replanteamiento del pacto de coordinación fiscal

Pareciera que el modelo actual de coordinación fiscal no responde a las necesidades modernas. En principio se tienen que discutir los dos grandes componentes del gasto federalizado: las aportaciones, que vienen con destinos específicos (etiquetadas), y las participaciones que son la retribución por participar en el pacto federal cediendo potestades, de libre disposición. Llama mucho la atención que estas últimas han convergido en términos per cápita para todos los estados, cuando en teoría obedecen una fórmula que busca establecer incentivos adecuados. Si bien el tema no será ajeno a una economía política muy compleja, hay dos elementos que tendría que estar presentes en cualquier discusión. Primero, tiene que haber un replanteamiento de cuáles son las obligaciones en términos de gasto público de cada nivel de gobierno. Ahora existen muchas ambigüedades de orden legal. Segundo, tiene que haber un mayor esfuerzo recaudatorio a nivel subnacional, quizá comenzando por una modernización del predial. Pero, resulta muy claro que el actual modelo donde la federación cobra y se gasta en estados y municipios, poco ha abonado a un uso eficiente de los recursos (tabla 1.6).

El problema de las decisiones en conflicto

Un espacio fiscal implotando y los otros riesgos que fueron descritos conllevan al menos dos tensiones. Por un lado, aún con un buen diseño es muy probable que el dinero no alcance para todo. Esto podría implicar decisiones muy complicadas: por ejemplo el apoyar el desarrollo de infraestructura versus gastar más en cuestiones sociales, etcétera. El otro asunto es que muchas de las decisiones que tendrán que ser tomadas implican ganadores y perdedores. La reacción de los perdedores pudiera colocar varios de los elementos a reformar en un impasse.

No hay una solución sencilla per se. Dos consideraciones cierran el análisis de riesgos de este reporte. No hay forma que el siguiente gobierno, sea de cualquier partido, logre evitar una reforma fiscal, social y política. Pudiera ser algo menor de carácter paliativo, pero es probable que fuese una mayor donde se replantearían muchas funciones del gobierno mexicano. Segundo, más allá de las preferencias políticas del siguiente gobierno y sus aliados, existen una serie de consideraciones técnicas que tendría que formar parte del planteamiento. Sería deseable contar con las instituciones que pudieran apoyar dicho proceso. Quizá, la natural, es un consejo fiscal independiente.

- De aquí en adelante, para las proporciones de gasto total, se toma, como denominador,el gasto total bruto (i.e., sin descontar las cuotas al ISSSTE). ↩

- La función de Otros asuntos sociales se destina al ahorro y crédito popular a cargo del Banco del Ahorro Nacional y Servicios Financieros, S.N.C. (Bansefi). ↩

- Pueden existir gastos de servicios personales y otros gastos, en otros capítulos, que se dediquen a la construcción de obra pública, por lo que pudieran ser considerados como gastos de inversión. ↩

- El espacio fiscal es el margen de maniobra que existe en el presupuesto público para disponer de recursos sin comprometer la sostenibilidad financiera ni la estabilidad de la economía. ↩

- Para efectos de comparación, los montos se presentan en millones de pesos de 2017. ↩

- Entre paréntesis se muestra la proporción de la categoría en el total de la inversión financiera. ↩

- La clasificación de programas se basa en las rigideces del gasto publicadas en: Banco Mundial (2004). Mexico: Public Expenditure Review. Latin America and the Caribbean Region. Washington, D.C.: World Bank. ↩

- Se descuentan las transferencias realizadas al IMSS e ISSSTE por ramo 19. ↩

- Ver CONEVAL (2016). Consideraciones para el Proceso Presupuestario 2017. ↩

- Frecuentemente, los ingresos propios de Pemex están catalogados como ingresos petroleros. ↩

- Transmisión, Distribución y Suministro Básico. ↩

- Dato obtenido del precio de gas natural para generación de energía eléctrica en EUA, del sitio: https://www.eia.gov/dnav/ng/hist/n3045us3a.htm ↩

- De acuerdo a la , un hogar en promedio tiene 3.8 personas. El monto que aquí se considera para realizar los deciles es el monto de ingresos por persona, independientemente de el número de personas que perciben ingresos en ese hogar. Por ejemplo, las personas de un hogar en el que solo una persona tiene ingresos, y sus ingresos son de $ 30,000 pesos al mes, va a estar exactamente en el mismo decil que las personas de un hogar en donde tres miembros perciben ingresos por $ 10,000 cada uno. ↩

- Disponible en http://simuladorfiscal.ciep.mx/. ↩

- No siempre es claro saber si el empleado recibe el beneficio del subsidio al empleo o si el empleador reajusta los salarios hacia la baja para que el gobierno pague la diferencia. ↩