1 Introducción

Ante el próximo cambio que habrá en el 2018 en el mercado de gasolinas en México, donde estos fluctuarán de acuerdo a las condiciones del mercado internacional de petrolíferos. Surgen diferentes cuestionamientos, entre ellos el cambio en la tributación de las gasolinas. Dicho esto, el objetivo del presente boletín es establecer la interrogante del futuro gravable de las gasolinas y exponer los puntos que se tendrían que tomar cuenta para llevar a cabo la transición al nuevo sistema de precios.

2 Coyuntura actual del IEPS de gasolinas y diesel

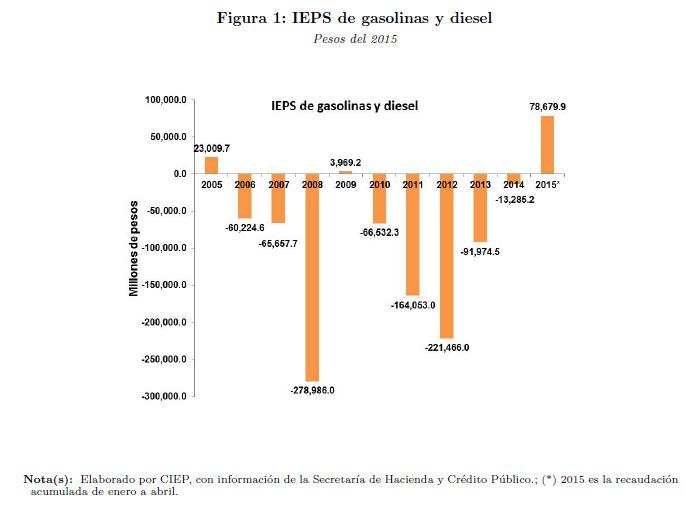

Del primer cuatrimestre del 2014 al primer cuatrimestre del 2015, el IEPS de gasolinas y diesel pasó de un gasto fiscal de -11,032 millones de pesos (mdp) a una recaudación de 78,679.9 mdp. Este impuesto está conformado por dos elementos: el IEPS recaudado de acuerdo a lo establecido en el artículo 2o. A Fracción I de la LIEPS[1] (IEPS federal); y el IEPS recaudado de acuerdo al artículo 2o. A Fracción II de la LIEPS (IEPS estatal o cuota estatal)[5].

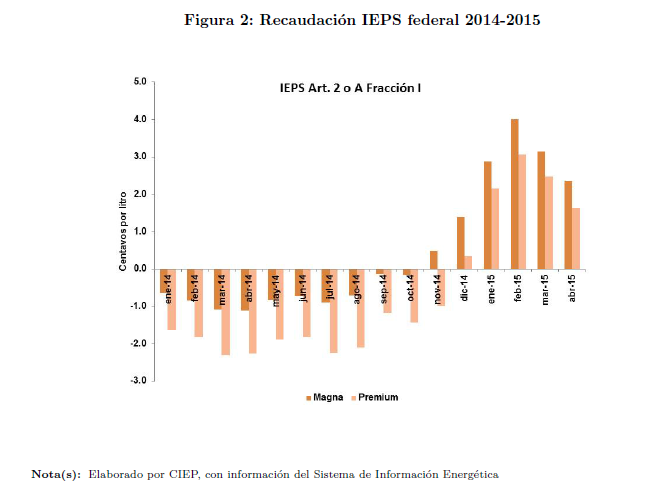

El incremento que ha tenido este ingreso se debe particularmente a lo recaudado por el IEPS federal, que, como podemos ver en la Figura 1, era antes un gasto fiscal para el gobierno. Sin embargo, ante la caída del precio del crudo internacional y, consecuentemente, la disminución del precio de las gasolinas de referencia que adquiere PEMEX, el IEPS federal recaudado por litro de gasolina ha pasado de ser un gasto fiscal a un ingreso del gobierno (ver Figura 2).

La transición del IEPS federal (de ser un gasto fiscal a ser un ingreso) se debe a la manera en la que está compuesto el precio de las gasolinas en México, el cual se conforma de la siguiente manera:

Precio de venta al público = Precio de ingreso a PEMEX + IEPS federal + Margen comercial a clientes de PEMEX + IEPS Cuota Combustibles Fósiles + IVA + Mermas del precio público + IEPS Cuota estatal[2].

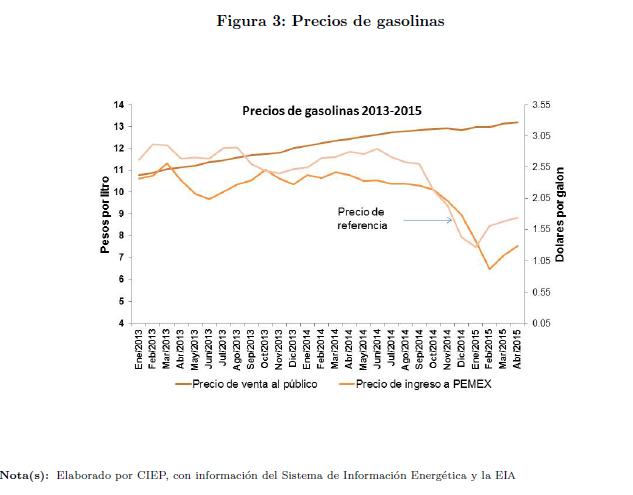

Si se analiza el comportamiento del precio de venta al público contra el precio de ingreso a PEMEX (ver Figura 3), existe una diferencia entre los dos precios: uno va a la alza (precio de venta al público) mientras que el otro va en la misma dirección que el precio internacional de referencia[3].

Esta diferencia entre el precio de venta al público y el precio de ingreso a PEMEX se debe, principalmente, a que los precios no se determinan según los movimientos de los mercados internacionales, sino que son parte de la lista de precios y tarifas de los bienes y servicios de la Administración

Pública Federal. De esta forma, le corresponde a la Secretaría de Hacienda y Crédito Público (SHCP) establecerlos y revisarlos[4], según el artículo 31, Fracción X de la Ley Orgánica de la Administración Pública Federal[3].

La fijación de los precios obedece al objetivo de mantener el precio relativo[5] constate para el usuario final de las gasolinas. Esto permite que los choques internos y externos de la economía no tengan un efecto en la volatilidad de estos precios y, por el contrario, sigan ajustes paulatinos asociados solamente a la inflación interna[6]. En el caso de las gasolinas, el precio determinado por la SHCP es el precio de venta al público (ver Imagen 3), ya que dicho precio, ayuda al cálculo del IEPS del artículo 2o. A Fracción I de la LIEPS[7]. Sin embargo, como se puede observar en la Figura 1 y 2, lo que ha causado históricamente la estructura de precios actual es que el precio de venta al público de las gasolinas evita que el consumidor perciba la escasez del petrolífero, así como también sus externalidades negativas[8]. Sólo cuando el precio del petróleo internacional cae de manera que el precio del productor de las gasolinas es mayor que el precio del consumidor, es cuando el cálculo del IEPS federal resulta en un impuesto o IEPS positivo.

3 El futuro gravable de las gasolinas

De esta manera, ante la próxima apertura comercial de gasolinas en enero del 2018[9], la interrogante escómo se recaudará el impuesto indirecto IEPS de gasolinas y diesel, cuando el precio de las gasolinas esté determinado bajo las condiciones de mercado internacional[10] y no por disposiciones oficiales del Gobierno Federal.

En primer lugar se tendría que cambiar la manera en que se calcula el IEPS establecido en el artículo 2o. A Fracción I de la LIEPS y diseñar un impuesto al consumo en función a las fluctuaciones del mercado y no en función de mantener los precios relativos.

De cambiarse el diseño del impuesto del IEPS federal, se necesitaría pensar el objetivo del gravamen, a sabiendas que los impuestos especiales existen con la intención de reducir las externalidades negativas tales como: disminuir la contaminación y/o el tráfico vehicular. Un ejemplo es el IEPS cuota a los combustibles fósiles[11].

Y tercero, habría que considerar el propósito del impuesto y su relación ante programas presupuestarios que vayan en función del objetivo de la externalidad negativa que se pretende reducir. Considerando la restricción que existe en la ley de etiquetar el destino del impuesto.

4 Nuevo precio considerando un nuevo diseño del IEPS

En el caso de México el precio objetivo a analizar sería el propuesto a continuación:

Precio de venta al público para el 2018[12] = Precio de ingreso[13] + Margen comercial + (IEPS cuota combustible fósiles + IEPS cuota estatal + ¿Nuevo IEPS?) + IVA[14].

A partir de este precio el siguiente paso sería, como se había establecido anteriormente, definir cuál sería la cantidad óptima para el Nuevo IEPS que se propone y cuáles serían las motivaciones para la cantidad propuesta. De igual manera, podría existir la opción de unir las cuotas con la nueva cantidad y simplificar el impuesto especial a las gasolinas.

5 Conclusiones

Dada la futura apertura de la venta de gasolinas y diesel en el 2018, se necesita revisar el gravamen que existe sobre los petrolíferos, para empezar a cuestionarnos sobre la implementación de un nuevo impuesto especial sobre las gasolinas que estarán en función de las fluctuaciones de mercado. Recordando que antes se tendrá que realizar un cambio al IEPS federal y posteriormente diseñar un impuesto que reduzca las externalidades negativas antes mencionadas.

Dicho esto, el Gobierno Federal deberá considerar sus compromisos establecidos en la Estrategia Nacional de Cambio Climático y el Programa Nacional de Infraestructura 2014-2018, y ver si a través de un nuevo impuesto especial puede acercarse a sus objetivos. Sin dejar atrás la realización de un análisis exhaustivo del mercado de gasolinas en México.