Actualmente, PEMEX es la única empresa que tiene la facultad de producir hidrocarburos y elaborar productos derivados del crudo en México. En otras palabras, es el único agente que genera ingresos como resultado de la actividad petrolera. No obstante, ello no implica que la totalidad de los ingresos públicos petroleros provengan de la actividad empresarial de PEMEX como tal. Esto sólo ocurre parcialmente. Del presupuesto público total, PEMEX, como empresa pública cuyos ingresos se contabilizan como parte de los ingresos del Sector Público, aporta el 12.1%, mientras que los ingresos petroleros (incluyendo el aporte de PEMEX) contribuyen con el 31.4% (cifras de la LIF 2013).

La presente publicación pretende esclarecer la diferencia conceptual entre Ingresos Propios de PEMEX e Ingresos Petroleros. Para ello, se explica cómo se calculan los primeros, utilizando el Simulador Fiscal CIEP, y se proveen elementos para analizar cómo y en qué medida éstos se ven afectados por el cambio en el valor de ventas de cada producto, así como del régimen fiscal al cual está sujeta la paraestatal.

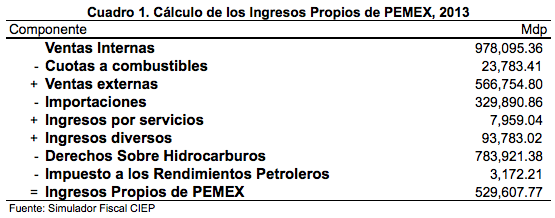

1 Estimación de los ingresos

De acuerdo con la Metodología Tradicional para consolidar el Ingreso, Gasto y Financiamiento del Sector Público de la Secretaría de Hacienda y Crédito Público (SHCP), los ingresos propios de las entidades de control presupuestario directo, como es el caso de PEMEX, se contabilizan como los ingresos por ventas de bienes y servicios, netos de impuestos indirectos y de las compras de mercancías para reventa (importaciones). A ellos, se les agregan ingresos diversos y se les restan los gastos por concepto de pago de derechos y enteros que efectúan al Gobierno Federal. En el caso de PEMEX, los ingresos diversos corresponden al valor positivo del IEPS por enajenación de gasolinas y diesel, cuando éste es negativo.

A continuación, se explican cada uno de los componentes implicados en el cálculo de los IPP, resaltando su relevancia y la estimación de su valor para el año 2013.

1.1 Ingresos por ventas internas

La venta de productos al interior del país es la mayor fuente de ingresos de PEMEX. Según su Reporte de Resultados, al 30 de Junio de 2013, el 56.5% de las entradas corresponden a este concepto, excluyendo los impuestos indirectos. De ellas, el 67% lo conforma la venta de gasolinas y diesel (excluyendo la recuperación de IEPS negativo). Por su parte, la industria petroquímica aporta el 3.4% de las ventas internas y el gas licuado y el gas seco contribuyen con el 7.6% cada uno, mientras que otros tipos de petrolíferos suman el 14.3%. El Simulador Fiscal CIEP estima que las ventas internas podrían sumar 978,095.3 mdp al final del año.

En el periodo 2000-2012, las ventas internas tuvieron una tasa de crecimiento media anual de 6.0% en términos reales (precios del 2013; con datos de SENER 2013). La evolución de este componente depende del crecimiento económico nacional; en específico, recae en gran medida en los ingresos por enajenación de combustibles, la cual depende a su vez del crecimiento del parque vehicular, el rendimiento promedio de los vehículos en circulación y la tendencia de crecimiento de los precios, los cuales son controlados y, en el presente año observan incrementos mayores a los de los años anteriores debido a la política de deslices.

1.2 Ingresos por ventas externas

Los ingresos por ventas externas representan el 42.9% de los ingresos totales de PEMEX. El principal producto de exportación es el crudo mexicano. Al primer semestre del presente año, su venta constituía el 79.4% del valor total de exportaciones. Los petrolíferos conformaron el 9.2% de lo exportado, los petroquímicos un 1.2% y otros productos sumaron 10.2%. A lo largo del periodo 2000-2012, las exportaciones han aumentado a una tasa promedio anual de 8.5% en términos reales (precios 2013; con datos de SENER 2013). En particular, la venta externa de crudo ha crecido a una tasa del 7.3% y la del gas seco ha disminuido a una del 32.6%. De acuerdo con los cálculos del Simulador Fiscal CIEP, al término del año las exportaciones podrían haber acumulado 566,754.8 mdp.

Es relevante notar que este componente de ingresos está sujeto a las fluctuaciones del tipo de cambio y a las condiciones del mercado externo. Estas consideraciones toman mayor importancia en el contexto actual en el que la demanda internacional por hidrocarburos se está reconfigurando. Como ejemplo, en el 2011, Estados Unidos adquirió el 81.7% del valor de nuestras exportaciones de crudo; en lo que va del 2013, la compra de este país representa el 71.7% (resultado de una caída del 12.2% en el volumen importado desde México) y se espera que siga decayendo como consecuencia de su explotación de shale oil que le dotará cada vez de mayor independencia del abastecimiento externo.

1.3 Importaciones.

El valor de las importaciones se resta de los ingresos por ventas de PEMEX para presentar las ventas netas del gasto en compra de productos para reventa. Según datos del SIE, el 78% corresponde a la importación de gasolinas y diesel. Se estima que el volumen de importaciones de estos combustibles haya disminuido 13% con respecto del 2012, mientras que las compras externas de gas natural se hayan incrementado en 18%. La adquisición de productos hidrocarburos del exterior es un asunto de materia de seguridad energética, ya que implica dependencia de otros países para satisfacer las necesidades internas de energía. Este componente podría totalizar 329,890.8 mdp al final del año (Simulador Fiscal CIEP).

1.4 Ingresos por servicios

Los ingresos por servicios son aquellos generados por PEMEX al proveer servicios a otros organismos. Éstos aportan un monto relativamente pequeño de los ingresos totales. Se estima que al final del 2013 podrían sumar 7,959 mdp.

1.5 Ingresos diversos

En el caso de PEMEX, los ingresos diversos corresponden a la recuperación del IEPS negativo, es decir, la compensación que recibe PEMEX de parte del Gobierno Federal por vender las gasolinas y el diésel a un precio debajo del valor de mercado. Hasta Junio del 2013, éste sumaba 56,804 mdp (según los estados financieros de la paraestatal). El Simulador Fiscal CIEP estima que podría totalizar alrededor de 93,783 mdp al concluir el año.

1.6 Contribuciones al Gobierno Federal

Debido a que PEMEX es una empresa pública cuyos ingresos son parte de los ingresos del sector público, es necesario sustraerle a sus ingresos las contribuciones que realiza al Gobierno Federal para no contar doblemente el monto que la empresa podría aportar a las finanzas públicas. Dichas contribuciones se componen de los Derechos Sobre Hidrocarburos y del Impuesto a los Rendimientos Petroleros. El primero de ellos sumaría 783,921.4 mdp al final del 2013, mientras que el segundo sumaría 3,172.2 mdp, según estimaciones del Simulador Fiscal CIEP.

1.7 Ingresos propios de PEMEX

Según la metodología explicada y los montos estimados por el Simulador Fiscal CIEP, los ingresos propios de PEMEX podrían totalizar 529,607.7 mdp al final del 2013 (Cuadro 1). Como se puede observar, los ingresos de PEMEX, netos de impuestos indirectos y de importaciones, sumarían 1,316,701.36 mdp. Después de restar las contribuciones al Gobierno Federal, PEMEX permanece con un 40% de dichos ingresos, éstos son los que se contabilizan como la aportación de PEMEX a las finanzas públicas. Por su parte, los Ingresos Petroleros se conforman al sumar cuatro componentes: los Ingresos Propios de PEMEX, los Derechos Sobre Hidrocarburos (DSH), el Impuesto a los Rendimientos Petroleros (IRP) y el IEPS (cuotas y tasa variable), de modo que su monto al final del año podría ser del orden de 1,246,701.7 mdp (según estimaciones del Simulador Fiscal CIEP).

2 Simulación

Las cifras estimadas para el año 2013 que se han mostrado fueron obtenidas utilizando el Simulador Fiscal CIEP. Esta herramienta permite simular los ingresos públicos generados por los cuatro componentes de los ingresos petroleros. El sub-módulo de los Ingresos Propios de PEMEX condensa los resultados de todos ellos, pues son necesarios para su cálculo propio. Principalmente se utilizan datos del Sistema de Información Energética y de los documentos de Prospectiva 2012-2026 de la Secretaría de Energía, de donde se toman los volúmenes de producción, consumo, exportaciones e importaciones de los hidrocarburos y derivados. En cuanto a los precios, se utilizan estimaciones propias del CIEP. El usuario puede observar cómo evolucionarían los ingresos de PEMEX, en el periodo 2013-2025, ante diferentes escenarios de producción y precios de crudo y gas natural y modificaciones al régimen fiscal de la paraestatal.

3 Comentarios finales: los Ingresos Propios de PEMEX en el contexto en la Reforma Energética

En el presente boletín se ha buscado hacer clara la distinción entre los Ingresos de PEMEX y los ingresos del Sector Público provenientes de la actividad petrolera. La confusión entre estos conceptos deriva en conclusiones erróneas acerca del papel de PEMEX dentro de las finanzas públicas, hecho que es particularmente grave dentro de la coyuntura política actual.

Las propuestas de Reforma Energética incluyen la posibilidad de que empresas privadas figuren como nuevos operadores en la industria extractiva de petróleo. Ello ha generado alertas en el tema de finanzas públicas al inferirse que, de aprobarse estas propuestas, los ingresos públicos se verían mermados considerablemente. En casos más extremos, se ha mencionado que si PEMEX llegara a privatizarse, el Sector Público dejaría de percibir ese 31.4% de ingresos que actualmente se generan por la actividad petrolera. Estas inferencias no son correctas. Como se ha explicado, los ingresos particulares de PEMEX aportan únicamente cerca del 40% del total de ingresos petroleros; el resto depende del esquema tributario que ordene el Gobierno Federal. En específico, el IEPS proviene de la venta de gasolinas y diésel, por lo que no depende de PEMEX, si no de la demanda interna de estos combustibles; el IRP sí se cobra directamente a los organismos subsidiarios de PEMEX, pero su recaudación es demasiado pequeña; los DSH, que representan alrededor del 63% de los ingresos petroleros, se cobran sobre la extracción de hidrocarburos, no precisamente a PEMEX, por lo que, los nuevos operadores también debieran quedar sujetos a este esquema o uno muy similar.

Por lo anterior, si nuevos operadores entran al mercado nacional, es necesario que el esquema de contribuciones aplicable para ellos sea diseñado de tal modo que no descompense la recaudación actual. Una opción es que, además del cobro de DSH, también estén sujetos al ISR u otro tipo de impuestos, a través de los cuales transmitan la renta petrolera a la federación.

La presente publicación no pretende favorecer la opción de permitir la participación privada en la explotación de hidrocarburos, sino explicar cómo, aun cuando otras empresas compitan en el mercado con PEMEX, podría ser posible mantener los niveles de renta petrolera actuales. Por ello, resulta de gran relevancia incorporar a la discusión los detalles de los respectivos contratos, con el fin de evaluar cómo se alterarían los ingresos públicos ante la implementación de cada esquema propuesto.