El gasto no programable, junto con la reducción en el gasto total, continúan presionando el espacio fiscal. La deuda pública, los adeudos de ejercicios fiscales anteriores y las participaciones a entidades federativas y municipios aumentaron su gasto ejercido con respecto al 2017; en cambio, se presenta una disminución en el gasto en salud e inversión pública.

1 INTRODUCCIÓN

En este boletín se analiza la Cuenta Pública 2018 a partir de tres clasificaciones de gasto: funcional, económica y administrativa. Se hace una comparación con el gasto ejercido en 2017, así como con el presupuesto aprobado para 2019 con el fin de analizar la evolución del gasto público.

2 Gasto neto total

El gasto neto total se divide en dos rubros: el GASTO PROGRAMABLE y el GASTO NO PROGRAMABLE. El primero cumple con la función de financiar las secretarías, entidades y organismos autónomos de los tres Poderes de la Unión: Ejecutivo, Legislativo y Judicial.

Por otro lado, el no programable se refiere a gastos que no financian la operación de las instituciones del gobierno federal (Transparencia Presupuestaria, 2018), como las participaciones que reciben los estados, la deuda pública, los Adeudos de ejercicios fiscales anteriores (ADEFAS) y erogaciones para los programas de apoyo a ahorradores y deudores de la banca.

De igual manera, cuenta con cuatro clasificaciones de gasto: funcional, económica, administrativa y geográfica. El análisis se basa en las primeras tres clasificaciones.

En 2018, el gasto neto total fue de 5.8 billones de pesos, que representa 24.6% del PIB real y 6.8% más de lo aprobado en el Presupuesto de Egresos de la Federación (PEF) para ese mismo año. El ejercicio del gasto fue 2.5% mayor que en 2017 y hubo un incremento en el presupuesto aprobado para 2019 de 6.0% con respecto a 2018.

2.1 Gasto programable

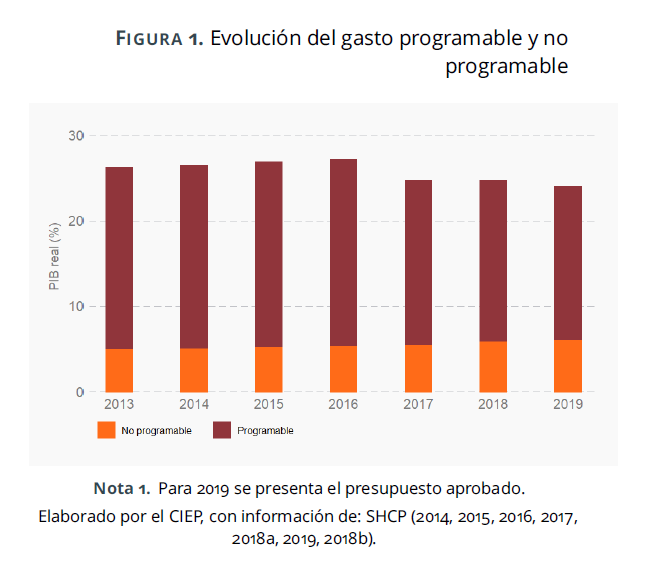

La tendencia creciente del gasto total como proporción del PIB se detiene en 2017, pues éste se contrae de 27.07% a 24.55%, desde entonces se ha mantenido en el mismo nivel; incluso, el presupuesto aprobado para 2019 en puntos PIB es menor que lo ejercido en 2018. Esta contracción en el gasto público la absorbió el gasto programable, pues en 2017 se gastó 77.1% en este rubro, el año siguiente 75.7% y en 2019 se aprobó 74.1% en el PEF; mientras que el gasto no programable continúa creciendo.

En la Figura 1 se observa que el gasto programable pasa de 21.6% del PIB en 2016 a 18.9% en 2017, desde entonces ha disminuido hasta llegar a 17.7% en 2019. Esto implica que el presupuesto para políticas públicas no solo se vea presionado por las obligaciones de la deuda y las participaciones a entidades federativas y municipios, sino también por la reducción del gasto total.

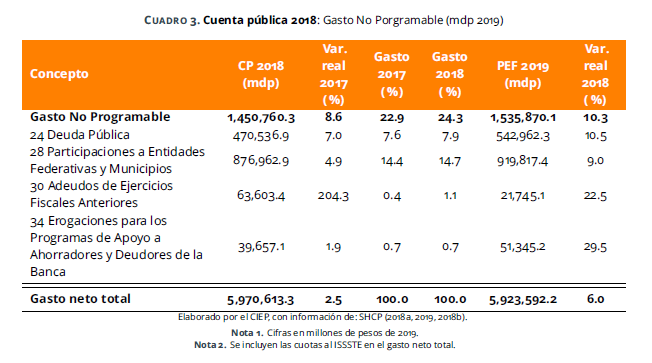

2.2 Gasto no programable

El gasto no programable representó 24.3% del gasto neto total en 2018, presentando un crecimiento de 8.6% con respecto a 2017. El rubro de las ADEFAS fue el que más creció comparado con el año anterior, se ejerció 204.3% más en 2018, superando por 45 mil 845.8 millones de pesos el presupuesto aprobado para ese mismo año. De igual manera, el monto aprobado de las ADEFAS para el 2019 es 22.5% mayor que el de 2018, por lo que sigue una tendencia creciente.

3 ¿Para qué se gastó?

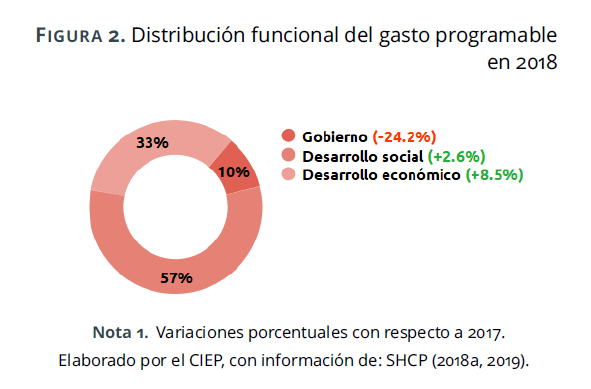

Como se mencionó anteriormente, el gasto neto total se divide en clasificaciones. La clasificación funcional responde a la pregunta ¿para qué se gasta? y cuenta con cuatro rubros: gobierno, desarrollo social, desarrollo económico y otras no clasificadas. La última se refiere al gasto no programable.

En la Figura 2 se observa que el gobierno es la única clasificación funcional con un ejercicio menor del gasto en 2018; sin embargo, esta disminución de 24.2% se debe a que el año anterior el monto ejercido fue 6.4 veces mayor que el presupuesto aprobado en la subfunción de asuntos hacendarios del gobierno, mientras que en 2018 el gasto regresó a los niveles de años anteriores. El presupuesto aprobado en 2017 para la sufunción mencionada fue de 40 mil 468.3 millones de pesos; sin embargo, se ejercieron 258 mil 915.5 millones. Para 2019 la clasificación de gobierno tiene un recorte presupuestal de 13.1% respecto a lo aprobado en 2018.

Las Figuras 2 y 3 muestran la distribución funcional del gasto programable y no programable. En 2018 se gastó 2.6% y 8.5% más en desarrollo social y desarrollo económico, respectivamente; sin embargo, como proporción del gasto neto total, lo que se ejerció en desarrollo social permanece sin cambio comparado con 2017.

En el gasto no programable, las participaciones a entidades federativas y municipios son la subfunción que más espacio presupuestal abarca. Como se observa en la Figura 3, se gasta 60% en este rubro. Para 2019 las erogaciones para los programas de apoyo a ahorradores y deudores de la banca presentan el mayor incremento presupuestal del gasto no programable, en 29.5%.

4 ¿En qué se gastó?

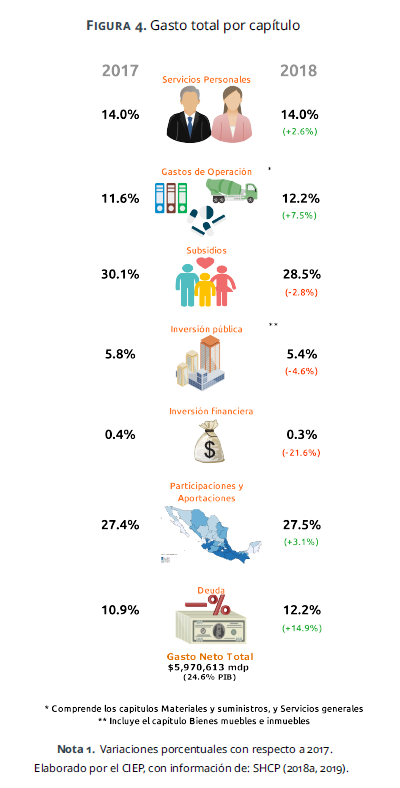

La clasificación económica responde a la pregunta ¿en qué se gasta? y permite agrupar el PEF y la Cuenta Pública por objeto de gasto, que consiste en 9 capítulos.

Los subsidios, junto con las participaciones y aportaciones que reciben los estados y municipios, representan más de 50% de gasto neto total, como puede observarse en la Figura 4. Esto quiere decir que más de la mitad del presupuesto está dirigido al gasto corriente, mientras que la inversión pública y financiera representan menos de 6% del gasto neto total.

Además de que la inversión pública y financiera son dos de los capítulos que ejercieron un gasto menor en 2018 con respecto al año anterior, hay un subejercicio del presupuesto asignado en ambos casos. La inversión pública utilizó 88.6% del monto aprobado y su gasto fue 4.6% menor que en 2017. Por otro lado, la inversión financiera tuvo variaciones más notorias, se gastó 21.6% menos que el año anterior y sólo utilizó 73.5% del presupuesto del 2018.

Por su parte, la deuda fue el capítulo que presentó mayor crecimiento con respecto al año anterior, aumentó en 14.9%. El incremento en este capítulo se debe a que en 2017 se ejerció más de lo aprobado en las ADEFAS, así como al gasto en intereses de la deuda externa derivada de proyectos de infraestructura productiva a largo plazo. Esta última creció 89.7% con respecto a 2017.

5 ¿Quién gastó?

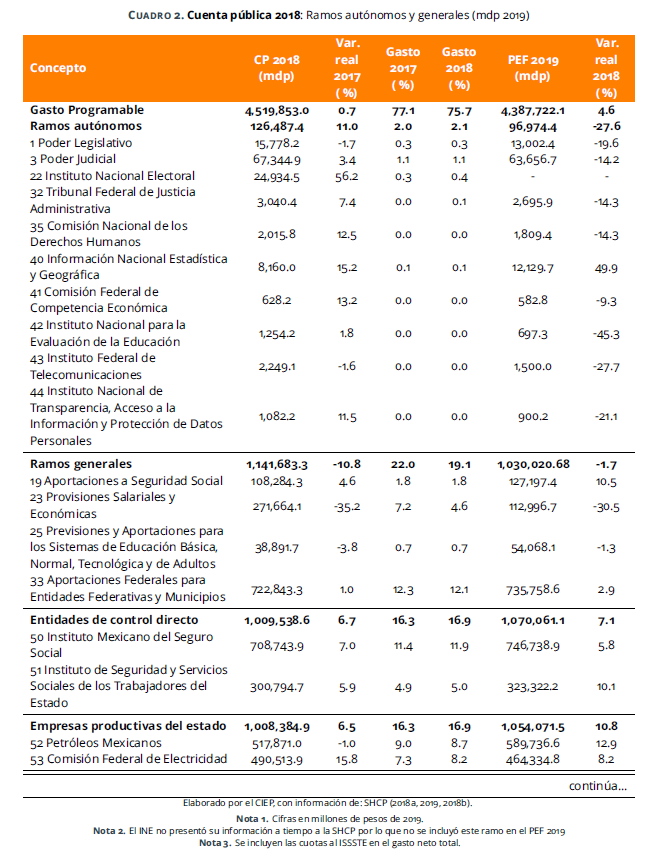

La clasificación administrativa responde a la pregunta ¿quién gasta? y permite identificar el presupuesto asignado y el gasto ejercido de cada ramo. Se divide en ramos autónomos, ramos generales, ramos administrativos, entidades de control directo y las empresas productivas del estado.

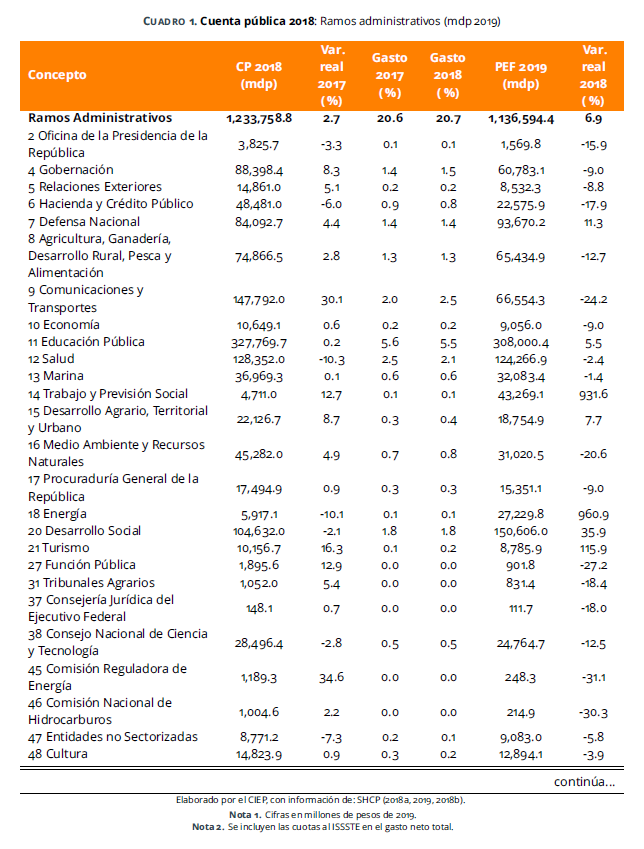

Los cuadros 1, 2, y 3 muestran el monto ejercido en la Cuenta Pública 2018 de los diferentes ramos que conforman la clasificación administrativa; la variación real porcentual con respecto al gasto ejercido en 2017; la proporción que representa el gasto de cada ramo del gasto neto total para el año 2017 y 2018; el presupuesto aprobado en el PEF 2019 y la variación real porcentual con respecto al prespuesto aprobado en 2018.

En 2018, la Secretaría de Comunicaciones y Transporte (SCT) y la Comisión Reguladora de Energía, que forman parte de los RAMOS ADMINISTRATIVOS, fueron los ramos que más aumentaron su gasto con respecto a 2017, en 30.1% y 34.6%, respectivamente, rebasando el presupuesto aprobado en ambos años. El programa Proyectos de construcción de aeropuertos absorbe 42.0% del monto ejercido de la SCT, dejando el resto del presupuesto para los 37 programas restantes de esa secretaría. Para el 2019; ambas secretarías presentan un recorte presupuestal de 24.2% y 31.1%, respectivamente.

La Secretaría de Salud es el ramo con mayor disminución porcentual en su gasto con respecto a 2017, esta ejerció 10.3% menos en 2018. De igual manera, su presupuesto para el 2019 tiene un recorte de 2.4%. En este ramo hay un programa con subejercicio del presupuesto en 2017 y 2018; el Programa de regulación y vigilancia de establecimientos y servicios de atención médica. En el primer año se utilizó 40.4% del presupuesto aprobado y en el año siguiente 35.7%.

Para el 2019, la Secretaría de Energía, la Secretaría de Trabajo y Previsión Social, y la Secretaría de Turismo son los ramos con mayor incremento en su presupuesto con respecto al monto aprobado en el PEF 2018, pues tienen un aumento de 960.9%, 931.6% y 115% respectivamente. La Secretaría de Energía (Sener) desaparece tres programas presupuestales y recorta el monto aprobado en todos los programas con excepción de dos: Actividades de apoyo administrativo y Coordinación de la política energética en hidrocarburos. El incremento del presupuesto de la Sener se concentra principalmente en el segundo programa.

Por otro lado, la Secretaría de Trabajo y Previsión Social también recorta el presupuesto de todos los programas existentes en 2018 y le da prioridad al nuevo programa Jóvenes construyendo el futuro, que tiene un presupuesto de 40 mil millones de pesos. Este monto representa 92.4% de los recursos asignados a dicha secretaría.

7 de las 26 secretarías que conforman los ramos administrativos no tienen un recorte prespuestal en el PEF 2019: Defensa Nacional, Educación Pública, Trabajo y Previsión Social, Desarrollo Agrario, Territorial y Urbano, Energía, Desarrollo Social y Turismo. Esto permite identificar los proyectos prioritarios de la siguiente administración, pues cuentan con un incremento presupuestal en programas muy específicos.

En los RAMOS AUTÓNOMOS, el Instituto Nacional Electoral cuenta con un presupuesto asignado en el Proyecto de Presupuesto de Egresos de la Federación (PPEF) 2019; sin embargo, para el PEF 2019 no presentó la información a tiempo a la SHCP, por lo que no se incluyó este ramo (SHCP, 2018b). El 23 de enero publicaron su información, que cuenta con un recorte de 63.7%. Inicialmente se habían propuesto 16 mil 313.0 millones de pesos; sin embargo, se aprobaron 10 mil 397.2 millones de pesos (INE, 2019).

En 2018, el Poder Legislativo y el Instituto Federal de Telecomunicaciones son los únicos ramos que ejercieron menos presupuesto que en 2017, con 1.7% y 1.6%, respectivamente. En cambio, en 2019 se aprueban recortes en todos los ramos autónomos a excepción del Instituto Nacional Estadística y Geográ1ca (INEGI), que aumenta su prespuesto en 49.9% con respecto al año anterior.

En los RAMOS GENERALES se gastó 35.2% menos con respecto a 2017 en el ramo 23, Provisiones salariales y económicas. Para el 2019 se observa una disminución de 30.5% en el presupuesto aprobado con respecto a 2018. Pasó de ser 7.2% del gasto neto total en 2017 a 4.6% en 2018.

A diferencia de los ramos anteriores, las ENTIDADES DE CONTROL DIRECTO no presentan ningún recorte presupuestal para el 2019 y su gasto ejercido en 2018 fue mayor con respecto a 2017.

Tanto Pemex como CFE, que conforman a las EMPRESAS PRODUCTIVAS DEL ESTADO, tienen un aumento en su prespuesto para el 2019. Pemex ejerció 1.0% menos en 2018 con respecto al año anterior.

6 comentarios finales

La contracción del gasto público en 2017, junto con el crecimiento constante del gasto no programable, siguen presionando el espacio fiscal debido a que el gasto programable abosorbió la caída del ejercicio del gasto. Esto ocasiona que el presupuesto disponible para políticas públicas continúe reduciéndose. En 2019 los sectores que se ven más afectados son aquellos que tienen un impacto en el crecimiento económico del país, como el sector salud y la inversión pública y financiera.

También puede observarse que hay proyectos prioritarios por la asignación de recursos para 2019, donde la Secretaría de Energía y la Secretaría de Trabajo y Previsión Social son los dos ramos que más aumentaron su presupuesto con respecto a 2018.