La subcontratación puede utilizarse como una forma de evasión sobre dos responsabilidades cívicas y legales: la primera, aquella que corresponde a la relación obrero-patronal y los derechos que corresponden por ley a los trabajadores y la segunda, la relativa a lo que cada empresa debe pagar en forma de impuestos. Los trabajadores subcontratados padecen de un cumplimiento deficiente de sus derechos y ganan entre 36 y 43% menos que sus contrapartes. Asimismo, algunas empresas utilizan la tercerización para simular relaciones laborales y evitar el pago de impuestos. En el marco de la reforma propuesta en materia, es necesario considerar las situaciones que empujan a las empresas a utilizar estas formas de empleo.

1 Introducción

Durante los últimos años, un creciente número de personas se emplea mediante esquemas de subcontratación. Entre 2003 y 2018, el porcentaje de personal ocupado contratado bajo estos esquemas pasó de 8.6 a 17.3% (INEGI 2019). El alza sigue la tendencia global a externalizar ciertas actividades dentro del proceso de producción de la firma. Así, algunos corporativos recurren a los esquemas de subcontratación para eficientar sus procesos y como una medida para facilitar las transacciones tributarias relacionadas con la nómina de sus empleados y el manejo del personal (Bhagwati, Panagariya, and Srinivasan 2004; Fuentes Cortés 2015; Ortiz Covarrubias 2020).

No obstante, la subcontratación también se instrumenta como una forma de evasión sobre dos responsabilidades cívicas y legales: la primera, la que atañe a la relación obrero-patronal y los derechos que corresponden por ley a los trabajadores y la segunda, aquella relativa a los impuestos con los que cada empresa debe contribuir al gasto público. La presente investigación tiene como objetivo analizar este fenómeno.

La primera parte del documento narra la prevalencia de la subcontratación en México y sus principales características. Después, se compara la situación del personal subcontratado con el resto de la población y se presenta evidencia en torno a la evasión fiscal conducida mediante este esquema. Finalmente, se enumeran las implicaciones de política pública del documento, en el marco de la reforma propuesta a esta forma de trabajo.

2 La subcontratación en México

La subcontratación sucede cuando una empresa contrata a otra unidad económica para la realización de ciertas tareas dentro del proceso de producción de la primera. A diferencia de los servicios de apoyo, la tercerización involucra procesos que se incorporan directamente al producto final de la empresa (INEGI 2019).

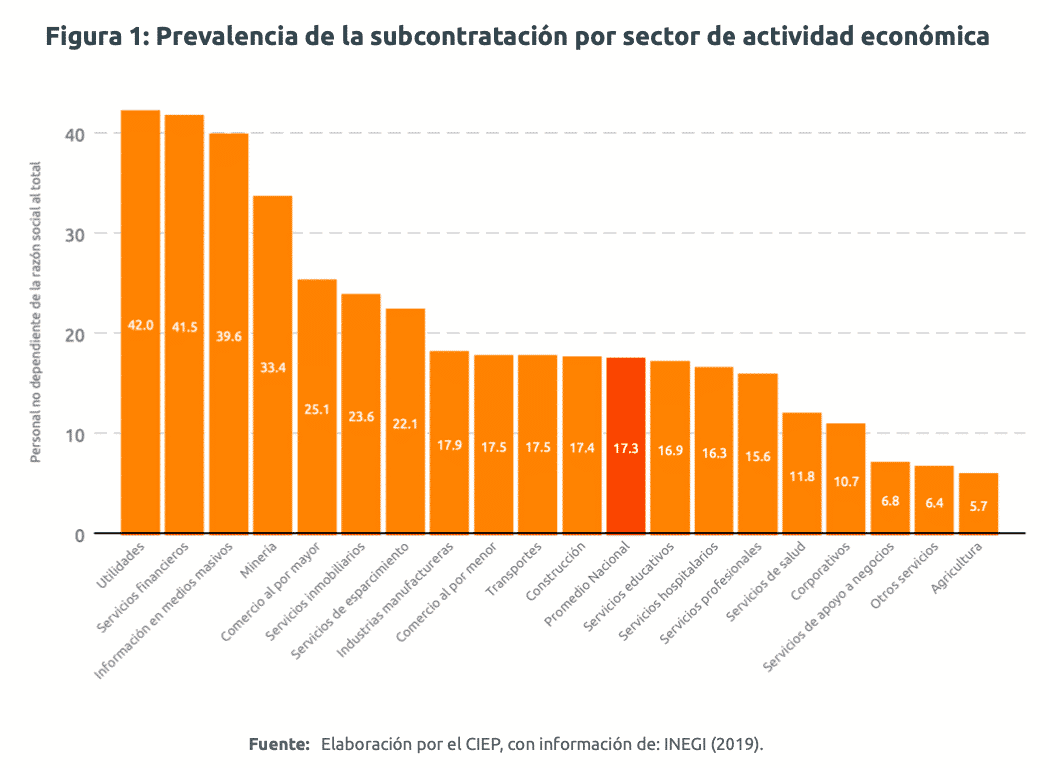

A nivel nacional, 17.3% de la fuerza laboral trabaja bajo esquemas de tercerización1. Esta forma de empleo es más frecuente en el sector de utilidades (energía eléctrica, suministro de agua y gas natural) y servicios financieros y de seguros, mientras que en los sectores agrícola y corporativo prevalecen las formas tradicionales de contratación (Figura 1).

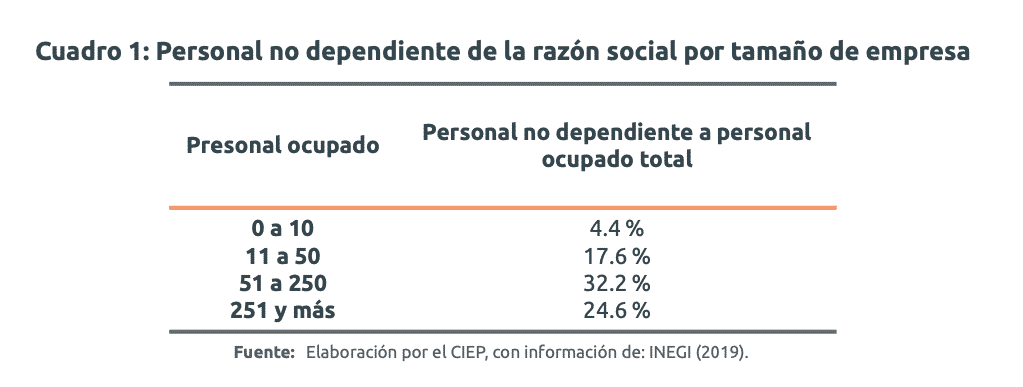

Las empresas de mayor tamaño utilizan esta forma de empleo con más frecuencia que otras unidades económicas. Las grandes firmas contratan a 24.6% de su personal mediante esquemas de subcontratación, mientras que en las micro y pequeñas empresas 4.4 y 17.6% del personal es tercerizado, respectivamente (Cuadro 1).

3 Tercerización y bienestar de los trabajadores

La flexibilidad laboral que otorgan los esquemas de subcontratación le permite a las empresas operar de forma más eficiente y aligerar las cargas administrativas y aquellas pertinentes a los procesos tributarios. No obstante, la desvinculación de la relación clásica obrero-patronal que surge de la tercerización puede favorecer la evasión de las obligaciones enmarcadas en los compromisos laborales tradicionales.

3.1 Derechos laborales y bienestar subjetivo

La subcontratación implica, en cierta medida, la mercantilización del trabajo: una empresa contrata a otra para que le provea, en esencia, de insumos laborales. De esta forma, la transacción principal sucede entre las firmas contratantes y prestadoras de servicios, y se relega al empleado a un plano secundario. Así, se desdibuja la relación obrero-patronal al grado que la empresa beneficiaria puede recurrir a negar esta misma con el fin de evadir sus obligaciones como empleador (Fuentes Cortés 2015).

Como consecuencia, los trabajadores subcontratados gozan de menor estabilidad laboral: nadie puede garantizarles permanencia bajo los marcos contractuales de la tercerización y en tanto, deben atenerse a los vaivenes de los procesos laborales en los que participan. Además, los empleados pierden la posibilidad de participar en la negociación salarial, ya que esta corresponde a la empresa beneficiaria y a la proveedora del servicio (Fuentes Cortés 2015).

Estas condiciones pueden traducirse en mayores jornadas laborales y horas de trabajo no remuneradas, menor seguridad en los espacios de trabajo y deterioro de la salud física y mental de los empleados (Esponda and Basualdo 2014; Campos et al. 2017). En particular, un estudio de Acosta et al. (2013) encontró que los trabajadores del antes Seguro Popular manifestaron desgaste emocional, pérdida de motivación y depresión, además de afectaciones a la salud física, a partir de la implementación de nuevas formas de contratación, entre ellas, la tercerización de personal.

3.2 Remuneraciones y prestaciones sociales

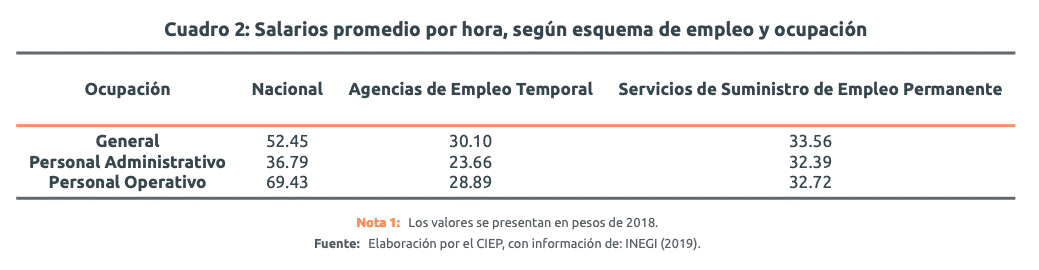

En México, el personal tercerizado percibe ingresos más escasos que el resto de la fuerza laboral. De acuerdo con datos de los Censos Económicos (2019), las personas empleadas a través de agencias de empleo temporal y servicios de suministro de personal permanente2, reciben, en promedio, remuneraciones por hora 43 y 36% más bajas que la media nacional, respectivamente3 (Cuadro 2). El personal subcontratado también obtiene menores prestaciones sociales como porcentaje de su salario anual que el resto de los trabajadores. Mientras que, en promedio, un empleado recibe prestaciones por un valor de 7.6% de su salario anual, el personal subcontratado únicamente recibe entre 3.1 y 4.1% (INEGI 2019).

Así, las personas que trabajan bajo esquemas de subcontratación, podrían perder, en promedio, entre 41 y 58 mil pesos anuales en remuneraciones y entre 2 y 3 mil pesos en prestaciones, al año, como consecuencia de la tercerización de sus labores. Es decir, que si estas personas se emplearan mediante relaciones laborales tradicionales podrían recibir ingresos entre 43 y 61 mil pesos mayores al año4. La diferencia podría ser significativa para las familias mexicanas de bajos ingresos, en tanto que equivale a más del ingreso medio de una persona en el 50% con menos recursos de la población al año (WID 2020).

Las diferencias de medias previamente presentadas esconden diferencias en la forma en la que se estructura el empleo subcontratado y el resto del mercado laboral y por lo tanto deben tomarse como primeras aproximaciones a la problemática. Ya que la información disponible únicamente permite hacer comparaciones a nivel general, no es posible presentar los hallazgos a nivel desagregado para cada tipo de ocupación, y los resultados dibujan únicamente el panorama más amplio.

Sin embargo, al comparar algunos de los agregados menos globales disponibles, la tendencia permanece. De esta forma, el personal administrativo, contable y de dirección empleado mediante esquemas de tercerización recibe entre 12 y 36% menos por hora que el resto, mientras que el personal de producción, ventas y servicios percibe ingresos entre 42 y 47% más bajos que sus contrapartes en otras firmas (INEGI 2019).

Además, otras investigaciones han corroborado la prevalencia de menores remuneraciones en el personal subcontratado para otros países de América Latina. Una revisión del fenómeno de la subcontratación en la región de Esponda and Basualdo (2014) halla que, en casi todos los casos, los ingresos percibidos por los trabajadores tercerizados son menores que aquellos contratados bajo esquemas tradicionales.

4 Evasión fiscal mediante esquemas de subcontratación

La subcontratación también es utilizada por algunos contribuyentes para evadir impuestos. En ocasiones, ciertas empresas simulan relaciones laborales tercerizadas con el fin de evitar o reducir su carga fiscal y el pago de la utilidad repartida. Así, estas firmas suelen omitir el registro de los trabajadores ante las instituciones de seguridad social y el SAT (Zamudio Sánchez et al. 2018).

Asimismo, algunas empresas optan por la subcontratación para reducir el pago de las cuotas obrero-patronales de forma indebida. La práctica consiste en que los trabajadores son dados de alta ante el IMSS con el salario mínimo, mientras el sueldo del empleado es completado mediante prestaciones o transferencias ilícitas (Jiménez Illescas 2011). Además de paliar los esfuerzos de recaudación y por ende dificultar la realización de políticas públicas en pro del bienestar social, esto afecta directamente a los trabajadores, puesto que merma sus ahorros para el retiro, la adquisición de una vivienda y sus ingresos laborales.

Las agencias de empleo temporal y las firmas dedicadas al servicios de suministro de personal permanente pagaron 6 mil 862 mdp en contribuciones patronales a regímenes de seguridad social en 2018, 1.9% de lo ingresado por cuotas a la seguridad social en el mismo año (INEGI 2019; SHCP 2021). Si la tasa de evasión por este concepto fuera de 20%, similar a aquella prevalente en el pago de ISR en personas morales, la recaudación perdida habría sumado mil 715 mdp, mientas que si esta fuera tres veces mayor, en línea con las tasas observadas para las personas físicas con actividad empresarial, la merma habría ascendido a 10 mil 292 mdp.5 De haberse manifestado el escenario de evasión elevada, la pérdida habría sumado 2 mil 638 mdp más de lo que se destinó en 2018 para el Programa Nacional de Becas (SHCP 2019). No obstante, es necesario contar con mayor información para estimar puntualmente la dimensión de la pérdida.

5 Implicaciones de política pública

Las afectaciones que la prevalencia de la subcontratación causan sobre el bienestar material y subjetivo de los trabajadores, así como el erario público, ameritan un replanteamiento de la manera que se regula y fiscaliza esta forma de contratación. En el marco de la discusión sobre la reforma propuesta a la figura de la tercerización, que impulsa la eliminación de la figura para empleados que se ocupan en el objeto social de la empresa y mayores medidas de fiscalización y control (Presidencia de la República 2020), se resaltan las siguientes implicaciones de política pública del documento:

- La reforma en cuestión podría avanzar los esfuerzos de fiscalización y proteger al personal actualmente contratado bajo esquemas de tercerización que se ocupa en las actividades principales de la empresa. No obstante, la discusión sobre la posible reforma a la subcontratación no puede dejar de lado a las personas que se emplean en labores de vigilancia, mantenimiento, limpieza y otras profesiones frecuentemente externalizadas, ya que ellas podrían ser especialmente vulnerables a violaciones a los derechos laborales y a la merma de su ingreso disponible.

- El debate sobre la tercerización debe abordarse desde múltiples ángulos, e incluir, entre otras aristas, una perspectiva sobre los factores que impulsan a los negocios a recurrir a esquemas de subcontratación. La complejidad de la legislación laboral y la carga que surge del proceso de cumplimiento de las obligaciones tributarias podrían motivar a las empresas a evadir sus responsabilidades.

- El combate a la evasión mediante esquemas de subcontratación debe ir anclado al esfuerzo por proteger los ahorros para el retiro, la adquisición de vivienda de los trabajadores, el acceso a servicios de salud y su bienestar general.

- La evasión fiscal y la prevalencia de las violaciones a los derechos de los trabajadores son problemáticas complejas con múltiples aristas. Si bien la reforma en discusión podría dificultar la utilización de ciertos esquemas de evasión y promover el bienestar de los trabajadores tercerizados, su alcance sería insuficiente para mitigar la pérdida recaudatoria del gobierno federal significativamente y promover el cumplimiento de los derechos laborales. En tanto, la reforma debería ir acompañada de esfuerzos en diversos frentes, encaminados a enfrentar estas cuestiones de forma integral.

- Se requiere de más y mejor información de libre disposición en materia. Las encuestas dirigidas a los trabajadores del país deberían contener una categoría que identifique al personal subcontratado y construirse mediante un enfoque de derechos humanos.

- Esta figura comprende a todos los trabajadores que no son dependientes de la razón social donde laboran, excluye al personal que trabajó como parte de un servicio contratado: vigilancia, mantenimiento y limpieza, entre otros (INEGI 2019).↩︎

- En los censos económicos, las empresas que ofrecen servicios de subcontratación se catalogan dentro de estos dos sub-sectores (INEGI 2019).↩︎

- Se comparan las remuneraciones promedio de los trabajadores dependientes de la razón social a nivel nacional y quienes se emplean a través de las agencias de empleo temporal y los servicios de suministro de personal permanente.↩︎

- El cálculo de la merma se realiza multiplicando la diferencia de medias en remuneraciones por hora por la jornada laboral promedio del personal subcontratado y el número de días laborales en un año.↩︎

- La comparativa parte de crear un escenario medio y elevado de evasión, utilizando información existente sobre la prevalencia de evasión fiscal en el país (Reyna et al. 2017).↩︎