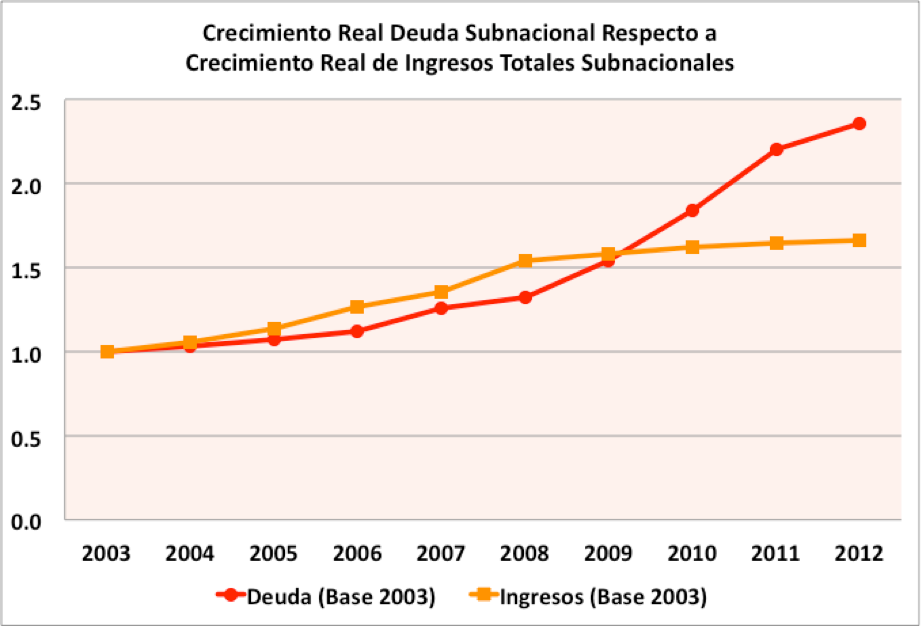

La deuda subnacional ha crecido a niveles sin precedente en la historia reciente del país. Esto la ha colocado en el centro de la agenda nacional recientemente. Sin embargo, en el análisis actual del tema se ignora que desde el año 2009 el crecimiento de la deuda subnacional ha sido superior al crecimiento de los ingresos totales de las entidades federativas, lo que quiere decir que los niveles de endeudamiento son cada vez menos manejables relativamente.

La deuda subnacional total ha crecido 136% en términos reales entre el año 2003 y el año 2012, mientras que los ingresos totales de las entidades federativas crecieron 66% en términos reales en el mismo período (ver figura 1). Gran parte de este desequilibro se explica en lo observado en los últimos 3 años en los que el crecimiento de la deuda se separó totalmente de la tendencia de crecimiento de ingresos totales.

Figura 1.

Fuente: Elaboración propia con datos de SHCP e INEGI,

a excepción de observación de ingresos totales de 2012, el cual es una estimación propia.

El objetivo del presente boletín es compartir cifras, que hasta ahora no se han visto en la conversasión sobre el tema, y que buscan ilustrar la problemática sobre la sostenibilidad a través del tiempo de la deuda de las entidades y municipios, buscando aportar un elemento nuevo para el análisis de este tema teniendo presente que el Presidente Enrique Peña Nieto ha anunciado que presentará una iniciativa para regular u ordenar la deuda de los estados y municipios.

Metodología

La sostenibilidad de la deuda se puede definir como la capacidad de una entidad de hacer frente a sus obligaciones financieras sin caer en incumplimiento o recurrir a programas de alivio de deuda. Una vertiente en el análisis de la sostenibilidad de la deuda es el crecimiento de ésta comparado con el crecimiento de los ingresos totales.[1] Los datos de niveles de endeudamiento se tomaron de la Secretaría de Hacienda y Crédito Público, mientras que los datos sobre ingresos totales de las entidades federativas se obtuvieron de INEGI.[2]

Este boletín presenta datos de endeudamiento en términos reales y/o indizados al año 2003. Se optó por tomar el año 2003 como base. Se seleccionó este año por tratarse de un año relativamente estable y en el que el efecto de la recesión de Estados Unidos en el 2001 ya había pasado. Aunado a esto para el año 2003, los nivieles de endeudamiento subnacional ya eran importantes y se podían considerar como suficientes para tomarlos como base, pero a la vez sostenibles.

La metodología empleda en este boletín es válida para un análisis nacional de la deuda. Si bien se presentan datos sobre tasas de crecimiento por entidad federativa, es importante notar que en algunos casos el año base nacional o la metodología en sí misma puede no ser adecuada para estudiar a todas las entidades. Por ejemplo, una entidad que parte de una deuda de prácticamente cero y contrata un financiamiento, aunque sea pequeño, se traducirá en un crecimiento porcentual muy elevado. De ahí que no sea posible obtener conclusiones por entidad federativa. Además, cabe recalcar que el espíritu de este boletín es contribuir a la conversación nacional en la materia y no señalar buenas o malas prácticas de gestión en las entidades federativas.

La Deuda Subnacional en México

Las obligaciones financieras de estados y municipios han cambiado radicalmente en la última generación. Mientras que a inicios de la década de los 1990 la deuda que podrían tener los estados y municipios era principalmente contraida entre órdenes y dependencias de gobierno; hoy en día la deuda se puede encontrar en un sinnúmero de instrumentos y estructuras que involucran al sector público, privado e indirectamente hasta internacional.

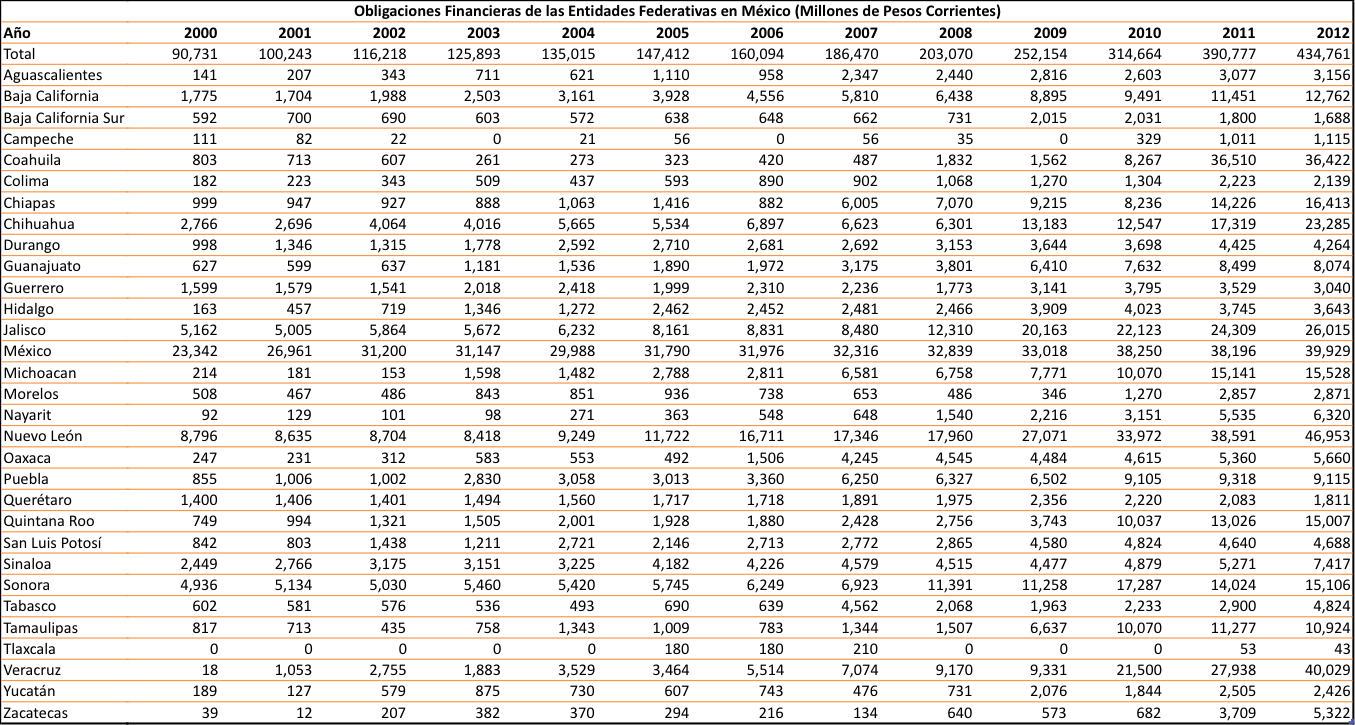

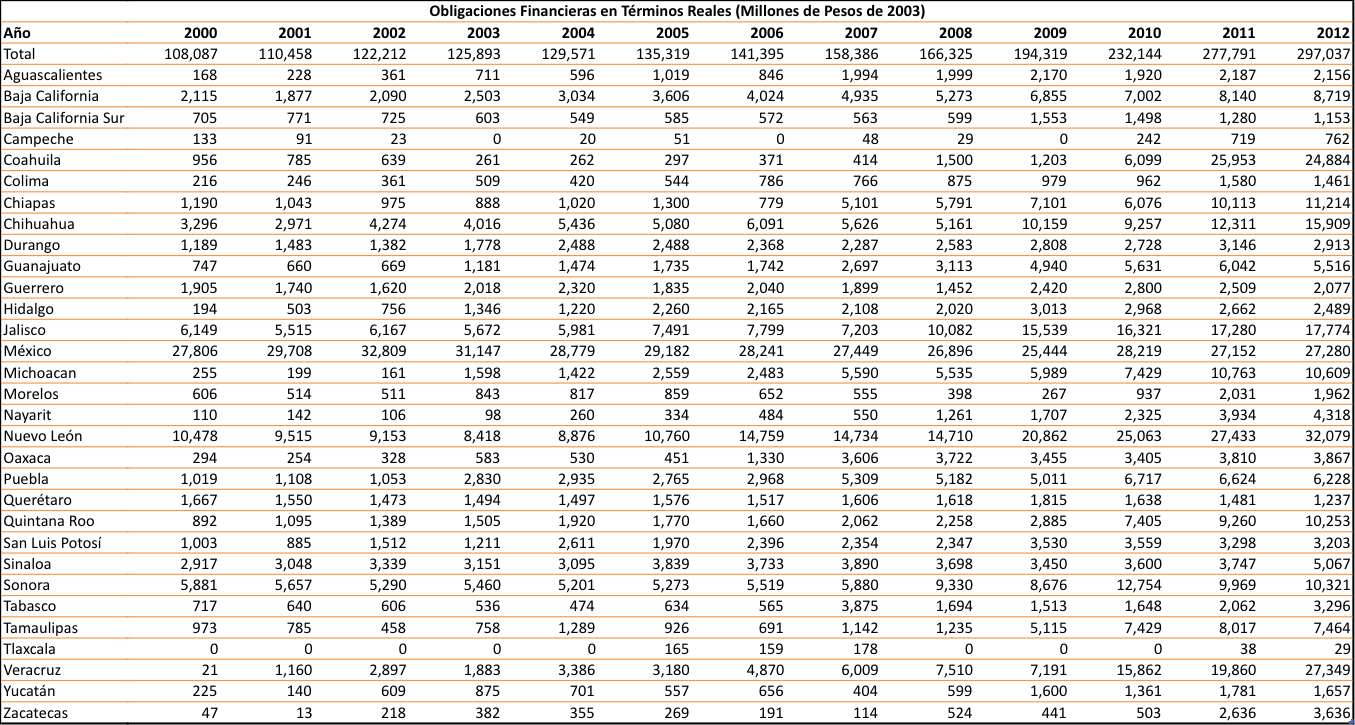

Actualmente, la deuda subnacional en México asciende a casi $435,000 milllones de pesos. Practicamente la mitad de esta deuda se concentra en sólo 6 entidades federativas (ver figuras 2 y 3).

Figura 2.

Fuente: Secretaría de Hacienda y Crédito Público, México 2013.

Figura 3.

Fuente: Elaboración propia con datos de SHCP e INPC de Banco de México, México 2013.

Un análisis como el que se presentó en el párrafo anterior, por si mismo no revela si la deuda es sostenible a través del tiempo. Una alternativa es medir la tasa de crecimiento o decrecimiento de la deuda en cada entidad (ver figura 4). Esta tabla muestra que entidades han incrementado sus niveles de deuda y en que porcentaje cada año. Los porcentajes muy elevados típicamente se atribuyen a que se partió de una base de endeudamiento muy baja. Para ver si este es el caso es necesario contextualizar la información con la que se presenta en las tablas anteriores.

Una variante de las cifras de la figura 4 se puede encontrar comparando el ritmo de crecimiento de la deuda contra el ritmo de crecimiento de los ingresos totales permitendo ver si se está creciendo para salir la deuda (“grow out of debt”) o si la deuda se está acercando más a un límite no sostenible. (Esto es lo que se observó en la gráfica inicial de este boletín.) Ante esta problemática, se propone un indicador que mida si las entidades federativas están incrementando su exposición relativa a la deuda o si la están reduciendo. El medir simples incrementos en obligaciones financieras no se traduce en una peor posición si es que el gobierno local logra incrementar sus ingresos en un porcentaje mayor que su endeudamiento.

La razón que aquí se propone es una razón de “crecimiento en ingresos menos crecimiento en obligaciones financieras.” El resultado de esta simple resta permite ver si controlando por el crecimiento de la capacidad de pago del estado, se está incrementando o reduciendo la deuda (ver figura 5). Si la diferencia es positiva entonces el gobierno en cuestión está efectivamente reduciendo su endeudamiento relativo a su capacidad de pago medida con base en ingresos totales. Por otro lado si la diferencia es negativa, el gobierno en cuestión está utilizando más su capacidad de endeudamiento.

Conclusiones

Este boletín muestra que la tasa de crecimiento de la deuda subnacional en México en los últimos años ha sido superior a la tasa de crecimiento de los ingresos totales de las entidades federativas. Como resultado de esta observación se podría señalar la necesidad de una regla fiscal que controle la tasa de crecimiento de la deuda subnacional con respecto al crecimiento de los ingresos totales. Este tipo de regla debe ser secundaria a una regla sobre niveles de endeudamiento absoluto, pues la aplicación ciega de la regla aquí propuesta limitaría el acceso al financiamiento a entidades con niveles bajos de endeudamiento. Se puede decir que el indicador propuesto es útil para manejar la deuda una vez que se está de acuerdo en un nivel óptimo de endeudamiento.