El régimen fiscal de PEMEX está originalmente definido en el Artículo 7 de la Ley de Ingresos de la Federación (LIF). En el mismo, se señala que esta empresa (PEMEX Corporación), así como sus organismos subsidiarios (PEMEX-Exploración y Producción, PEMEX-Refinación, PEMEX-Petroquímica Básica y Gas, PEMEX-Petroquímica) deben efectuar contribuciones según lo determine la Secretaría de Hacienda y Crédito Público (SHCP). Entre sus contribuciones directas, dos son las más relevantes: los Derechos Sobre Hidrocarburos, los cuales están definidos en el Capítulo XII de la Ley Federal de Derechos y son pagados por PEMEX-Exploración y Producción (PEP) y el Impuesto sobre Rendimientos Petroleros (IRP), el cual está determinado en la LIF expedida cada año y están sujetos a su tributación todos los organismos excepto por PEP.

El presente artículo ofrece una descripción de las contribuciones referidas, así como la estimación del monto que podrían recaudar al final del año 2013. Los resultados provienen del Módulo de Ingresos Petroleros del Simulador Fiscal CIEP. De manera particular, estos datos derivan en un análisis del peso que los Derechos sobre Hidrocarburos, principalmente, tienen como parte de los ingresos del Sector Público. Dichas consideraciones son relevantes en el contexto de una Reforma Energética cuyos posibles escenarios de apertura y de flexibilización del régimen fiscal de PEMEX tendrían repercusiones directas sobre las finanzas públicas.

1 El Impuesto sobre los Rendimientos Petroleros

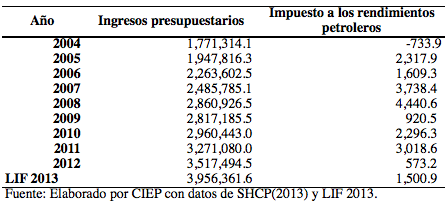

PEMEX y sus organismos subsidiarios no están sujetos al régimen del Impuesto Sobre la Renta (ISR), en su lugar, contribuyen a través del Impuesto sobre Rendimientos Petroleros (IRP). De acuerdo a este esquema, PEMEX y sus organismos, excepto PEP, tributan aplicando una tasa del 30% a su rendimiento neto, es decir al total de los ingresos del ejercicio menos las deducciones autorizadas[1]. Éste es un impuesto con altas fluctuaciones, pero que genera un monto relativamente bajo de recaudación. En el presupuesto de la LIF 2013 está estimado en 1,500.9 millones de pesos (mdp), esto es, 0.04% de los ingresos públicos totales. El Cuadro 1 señala el tamaño de dicho monto en los últimos diez años.

Cuadro 1. Recaudación del Impuesto a los Rendimientos Petroleros

Las amplias variaciones entre un periodo y otro se deben a la volatilidad de los componentes implicados en el cálculo del rendimiento neto. Por ejemplo, en el año 2009, los intereses a favor y la utilidad cambiaria representaron el 23.7% y el 20.7% de los ingresos acumulables, respectivamente. Por su parte, los intereses a cargo y la pérdida cambiaria representaron el 49.9% y el 19.9% del total de deducciones autorizadas (ASF, 2010). De cualquier modo, la mayor recaudación alcanzada ha sido equivalente al 0.16% del total de ingresos.

1.1 Estimación de la recaudación del IRP

La estimación del IRP resulta complicada debido a la alta participación que pueden tener sus componentes más volátiles y a la falta de información pública para conocer sus valores. Por lo anterior, la metodología implica un cálculo sencillo que consiste en estimar el rendimiento neto como porcentaje de las ventas totales de Pemex para el año 2013, dado que se conoce la tasa impositiva y, utilizando los datos ya observados en el año, se puede aproximar el valor de recaudación al final del mismo. Según datos de la SHCP (2013), la recaudación acumulada de Enero a Junio de 2013 es de 2,438.4 mdp. A este monto se le sumó el promedio de los montos observados cada mes, exceptuando el mes de marzo[2], multiplicado por seis, para aproximar la recaudación en la segunda mitad del año. Ello resultó en un ingreso estimado de 3,172.2 mdp para el final del 2013. Esta cifra es 2.11 veces mayor que lo estipulado en la LIF y representaría 0.08% de los ingresos totales presupuestados en la misma. Además, es 5.5 veces más alta que lo recaudado en el 2012 (573.2 mdp).

Una vez que se conoce el monto recaudado, se divide entre 30% (0.30), que es la tasa de impositiva vigente, para encontrar el rendimiento neto del conjunto de organismos de PEMEX sujetos al gravamen. En el 2013, éste podría ser de 10,574 mdp. Posteriormente, dicho valor se divide entre las ventas totales (internas más externas) estimadas por el Simulador Fiscal CIEP para obtener su valor en porcentaje, que se utilizará como constante para estimar el rendimiento neto hacia el año 2025.

2 Derechos sobre Hidrocarburos

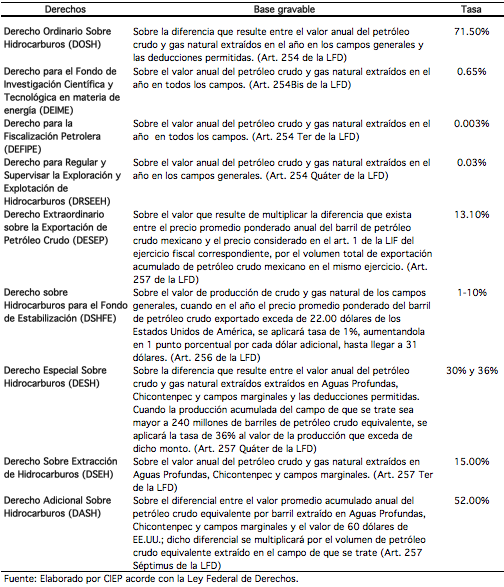

De acuerdo con la Ley Federal de Derechos, PEP debe realizar pagos al Gobierno Federal por el uso o aprovechamiento de los bienes del dominio público para extraer hidrocarburos del subsuelo, así como en forma de contribución por prestar servicios exclusivos del Estado. En la LIF 2013 se determina que PEP debe efectuar pagos por concepto de nueve distintos derechos, los cuales están asociados con el valor de la producción de crudo y gas natural en el ejercicio fiscal correspondiente. El Cuadro 2 señala las especificaciones sobre la base gravable de cada derecho, así como la tasa impositiva correspondiente.

Cuadro 2. Derechos sobre Hidrocarburos en el régimen fiscal 2013

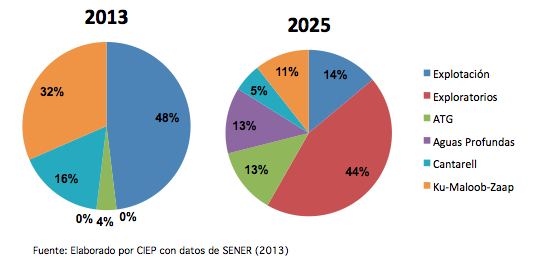

Atender la relación directa entre producción y cobro de derechos es importante en un contexto de matriz de producción cambiante. Como se revisó en el Cuadro 2, el DOSH, DESHFE y DSREEH gravan la producción de los campos generales, el DEIME y el DEFIPE gravan la producción de todos los campos, la tasa del DESEP se aplica sobre el valor del crudo exportado y el DSEH, DESH y DASH se cobran únicamente por la extracción en campos en Aguas Profundas (AP), Chicontenpec (ahora también llamado Aceite Terciario del Golfo; ATG) y campos marginales (aquellos que se incorporan al inventario en cada revisión anual). En el presente año, se estima que los campos generales, conformados por Cantarell, Ku-Maloop-Zaap y los actualmente explotados, produzcan en conjunto el 96.2% del total de crudo; mientras que ATG producirá 3.8% y AP y campos exploratorios tendrán participación nula. El Gráfico 1 muestra que esta composición podría cambiar drásticamente. De acuerdo a datos de la SENER (2013), en 2025 los campos generales podrían estar produciendo sólo el 30% del crudo, mientras que el restante 70% provendría de ATG, AP y nuevos campos. Evidentemente, ello alterará igualmente la contribución de cada tipo de derecho a los ingresos públicos.

Gráfico 1. Composición de la producción de crudo por tipo de campo

2.1 Estimación de los ingresos por cobro de Derechos sobre Hidrocarburos

La estimación de los derechos sobre hidrocarburos es una tarea que consiste en traducir la producción de barriles de crudo y de pies cúbicos de gas natural a entradas monetarias en la recaudación del Gobierno Federal. El mecanismo de traducción es el régimen fiscal contenido en la LFD, así como la diversidad de variables implicadas. Principalmente, la estimación es sensible a las proyecciones de producción de cada campo, al precio internacional del crudo y del gas natural y a los movimientos del tipo de cambio respecto del dólar estadounidense.

Por lo anterior, se elaboraron diversos escenarios de producción y precios para efectuar diferentes simulaciones con el Simulador Fiscal CIEP. En el caso del escenario base para el año 2013, la producción de crudo estimada es de 2,550 miles de barriles diarios (mdb) y se obtuvo de los Criterios Generales de Política Económica 2013 y la de gas natural se estimó en 5,193 millones de pies cúbicos diarios (mmpcd), con base en el escenario inercial elaborado por la SENER (2013)[3]. Por su parte, los precios del crudo se proyectaron de acuerdo a la correlación con la serie proyectada por la EIA (2013) del precio spot del crudo Brent en 91.365 dólares/barril y para los precios del gas natural se utilizó la serie proyectada del precio spot del gas Hub, también por la EIA, con lo que se estimó un precio de 3.3987 dólares por millón de BTU. Finalmente, el tipo de cambio considerado fue de 12.57045 MXN/USD, según el promedio mensual de las cotizaciones realizadas por el Banco de México.

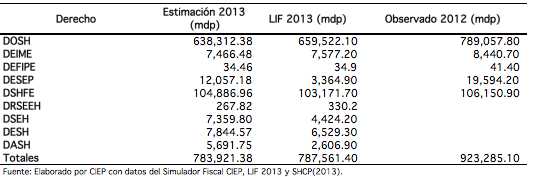

Dados los valores anteriores, se estimaron los ingresos por cobro de derechos. El Cuadro 3 muestra dichos resultados, así como lo estipulado en la LIF 2013 y lo recaudado en el 2012.Como se observa, se espera que los ingresos por derechos sean del orden de 783,921.4 mdp, esto es, 15% menores que el año anterior, ello por el declive en el volumen de producción y de exportación, así como por una caída del precio del crudo. También destaca que los derechos que se cobran por explotación en campos generales suman el 95% de lo recaudado.

Cuadro 3. Ingresos por cobro de Derechos Sobre Hidrocarburos

3 Simulación de escenarios

El sub-módulo de Derechos Sobre Hidrocarburos e IRP, integrado en el Simulador Fiscal CIEP, tiene por objeto estimar los ingresos fiscales, desde el año 2013 hasta el 2015, que percibiría el Gobierno Federal por estos conceptos, ante modificaciones a las tasas de gravamen. Por otro lado, en la primera parte del módulo de Ingresos Petroleros, el usuario puede elegir entre diferentes combinaciones de escenarios de producción (tomados de los reportes de prospectiva 2012-2016 de la SENER) y de precios del crudo y del gas natural, los cuales generarán sus correspondientes niveles de recaudación fiscal en el sub-módulo de derechos petroleros. Esta opción es relevante para que el usuario contemple el grado de sensibilidad que la recaudación tiene respecto de las fluctuaciones en precios internacionales y sobre las proyecciones de volúmenes de producción y comprenda, en situaciones prácticas, por qué se dice que la dependencia de las finanzas públicas en los ingresos petroleros le causan vulnerabilidad.

4 Consideraciones finales en el contexto de la Reforma Energética 2013

La figura de los Derechos sobre Hidrocarburos tiene una doble afectación sobre el Sector Público. Por un lado, su recaudación representó 26.2% de los ingresos públicos totales en el 2012. El presupuesto del presente año fiscal (LIF 2013), estima que esta proporción pase a ser 19.9%. Aunque la coyuntura del mercado petrolero nacional e internacional está ocasionando que la participación de estos derechos disminuya, el gasto federal de cada año aún depende importantemente de este componente. El 83.3% de los ingresos por este concepto se destina a la Recaudación Federal Participable[4], de donde se distribuye al presupuesto de entidades y municipios. Por otro lado, la carga fiscal que representan para el contribuyente, es decir, para PEMEX, afecta negativamente a las finanzas públicas, pues disminuye los ingresos y la utilidad de la paraestatatal, cuyo presupuesto forma parte los ingresos totales del sector público. Esta dualidad requiere que los proyectos de reforma busquen el balance entre liberar recursos a la entidad petrolera, posiblemente vía la reducción del cobro de derechos, y evitar un agujero fiscal al reducirse estos ingresos. Una salida obvia, como se ha mencionado anteriormente, es buscar la consistencia entre la Reforma Energética y la Reforma Fiscal para aumentar los ingresos tributarios que compensen la reducción de ingresos por actividad petrolera.

Sobre esta misma línea de preocupación atañe el tema de apertura y participación privada en la explotación de recursos hidrocarburos. Los esquemas de tributación que se definan para los posibles nuevos operadores deben ser atractivos para promover la inversión que requiere el sector; sin embargo, al mismo tiempo, deben buscar que los ingresos fiscales generados, no sean nocivamente bajos para el Gobierno Federal.

La propuesta del Gobierno Federal aborda el primer asunto al especificar que hará más flexible al régimen fiscal de PEMEX a través de un pago de derechos menor al actual y de la posibilidad de reinvertir ese diferencial en la empresa o, bien, transferirlo al presupuesto como un dividendo para ser gastado en escuelas, hospitales, infraestructura de agua o carreteras. Se argumenta que se busca que PEMEX sea una empresa competitiva alineada con objetivos de largo plazo, más que un proveedor de ingresos públicos de corto plazo. Por su parte, la propuesta del PAN aborda la segunda situación al mencionar que el cobro de derechos estará vinculado al tipo de yacimiento, nivel de riesgo, precio del crudo y la necesidad de inversión y que la maximización de la renta petrolera tendrá lugar bajo condiciones que motiven la concurrencia de operadores estatales y privados junto con un régimen fiscal apropiado.