Las reglas fiscales son restricciones de largo plazo en la política fiscal impuestas a través de límites a la deuda, al balance presupuestario, al gasto y/o a los ingresos. Una de las reglas que existe en México es la que impone un límite al Gasto Corriente Estructural (GCE). En el Paquete Económico 2023, la Secretaría de Hacienda y Crédito Público (SHCP) propuso al Congreso un GCE por 3.2 billones de pesos, lo cual está 102.2 mil millones de pesos (mdp) por encima del límite máximo que establece la Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH). De seguirse incumpliendo esta regla, podría ponerse en riesgo la sostenibilidad de las finanzas públicas y la credibilidad de la política fiscal.

1 Introducción

De acuerdo con el Fondo Monetario Internacional (FMI 2022), las reglas fiscales son límites cuantitativos legales que se imponen a ciertas variables fiscales tales como: deuda, balance público, ingresos o gasto público.

Durante la pandemia por COVID-19 diversos países implementaron una política fiscal expansiva con el propósito de atenuar los efectos de la crisis económica y sanitaria, por lo que abandonaron temporalmente sus reglas fiscales. Actualmente, muchas de esas economías tratan de consolidar sus finanzas públicas; esto es, de cumplir nuevamente con sus reglas fiscales y tratar de garantizar con ello la sostenibilidad de su política fiscal (FMI 2022).

México, en cambio, durante la pandemia dio un impulso fiscal que se encontró entre los más bajos de las economías emergentes, con 1.1% del PIB según el (FMI 2020), mientras que en otros países de la región como Colombia y Chile el impulso fue de 5.3% y 10.7% del PIB, respectivamente (ídem). En contraste, para 2023, la SHCP propone impulsar el gasto más allá de lo que permite su regla fiscal, excediéndose en 102.2 mil mdp. El objetivo del presente trabajo es explicar qué son y en qué consisten las reglas fiscales, así como resaltar la importancia de su cumplimiento.

En el siguiente apartado se explica qué son las reglas fiscales. En la tercera sección se presenta lo que establece la LFPRH en materia de reglas fiscales para nuestro país. En la cuarta sección se muestra la propuesta de la SHCP para 2023 en materia de Gasto Corriente Estructural ( GCE ) y en la quinta sección se presentan algunas implicaciones de política.

2 Reglas Fiscales

Como se mencionó anteriormente, de acuerdo con el (FMI 2022), las reglas fiscales son restricciones legales de largo plazo en la política fiscal impuestas a través de límites numéricos en los agregados presupuestarios. Estas reglas tratan de contener las presiones de generar un gasto excesivo en épocas de crecimiento, de asegurar la responsabilidad fiscal, la sostenibilidad de la deuda pública y de elevar la credibilidad de la política fiscal.

Existen reglas que se enfocan principalmente en el balance presupuestario, en la deuda pública, en el gasto público y/o en los ingresos. Estas reglas incluyen cláusulas de escape que se pueden utilizar en caso de que la situación económica por la que atraviesa el país lo obliguen a desviarse de sus objetivos de forma temporal.

Para Davoodi et al. (2022), la experiencia reciente de varios países ha mostrado que las desviaciones de los límites impuestos por las reglas fiscales, principalmente en materia de deuda, son difíciles de revertir.1 Siguiendo a Davoodi et al. (2022), los países que se han apegado a sus reglas fiscales de forma duradera, han sido capaces de responder mejor a choques macroeconómicos.

Muchos países cuentan con más de una regla fiscal para cubrir diferentes objetivos fiscales y presupuestarios. Por ejemplo, una combinación común es tener un techo de deuda (o una ancla fiscal) apoyada por otras reglas, ya sea de gasto o de balance presupuestario. Sin embargo, la mayor parte de los países analizados por el (FMI 2022) cuenta con una regla basada en un límite máximo al crecimiento de su gasto público.

2.1 Reglas fiscales en México

Una de las reglas fiscales con que cuenta el país es la que se refiere al equilibrio presupuestario. El Artículo 17 de la LFPRH establece que, tanto los ingresos previstos en la LIF como el gasto contenidos en el PEF y los que se ejerzan en el año fiscal, deben contribuir a alcanzar la meta anual de los RFSP. Sin embargo, estos requerimientos cambian anualmente en cada paquete económico, y no existe una obligación clara que asegure que se cumpla con una trayectoria descendente de los mismos.

Asimismo, se establece que el gasto neto total debe contribuir al equilibrio presupuestario y que se considerará que contribuye a dicho equilibrio cuando el balance presupuestario permita cumplir con el techo de endeudamiento aprobado en la LIF. Sin embargo, al igual que en el caso anterior, es posible que cada año se establezca un techo mayor, por lo que no se asegura una meta de balance presupuestario en estricto sentido.2

La otra regla fiscal establecida en la LFPRH, es la que se refiere al Gasto Corriente Estructural y su límite máximo de crecimiento. Recordemos que el GCE se refiere al gasto neto total menos el costo financiero, las participaciones a las entidades federativas y municipios, adeudos de ejercicios fiscales anteriores, combustibles utilizados para la generación de electricidad, pensiones y jubilaciones, así como la inversión física y financiera directa de la Administración Pública Federal.

La tasa máxima a la que puede crecer este gasto, esto es, el LMGCE, se calcula con el GCE de la última cuenta pública disponible más un incremento que debe ser menor a la tasa de crecimiento del PIB potencial.

El mismo Artículo 17 señala que el Gasto Corriente Estructural no podrá ser mayor al LMGCE3 y que de manera excepcional y debido a condiciones económicas y sociales en el país, se podrá rebasar el LMGCE, siempre y cuando el Ejecutivo Federal, por medio de la SHCP, en su comparecencia ante el Congreso con motivo de la presentación de las iniciativas de LIF y PEF explique las razones que lo justifican, así como las acciones y el tiempo necesarios para regresar a una trayectoria de crecimiento del GCE acorde con el crecimiento del PIB Potencial.

3 Gasto Corriente Estructural propuesto en el PPEF 2023

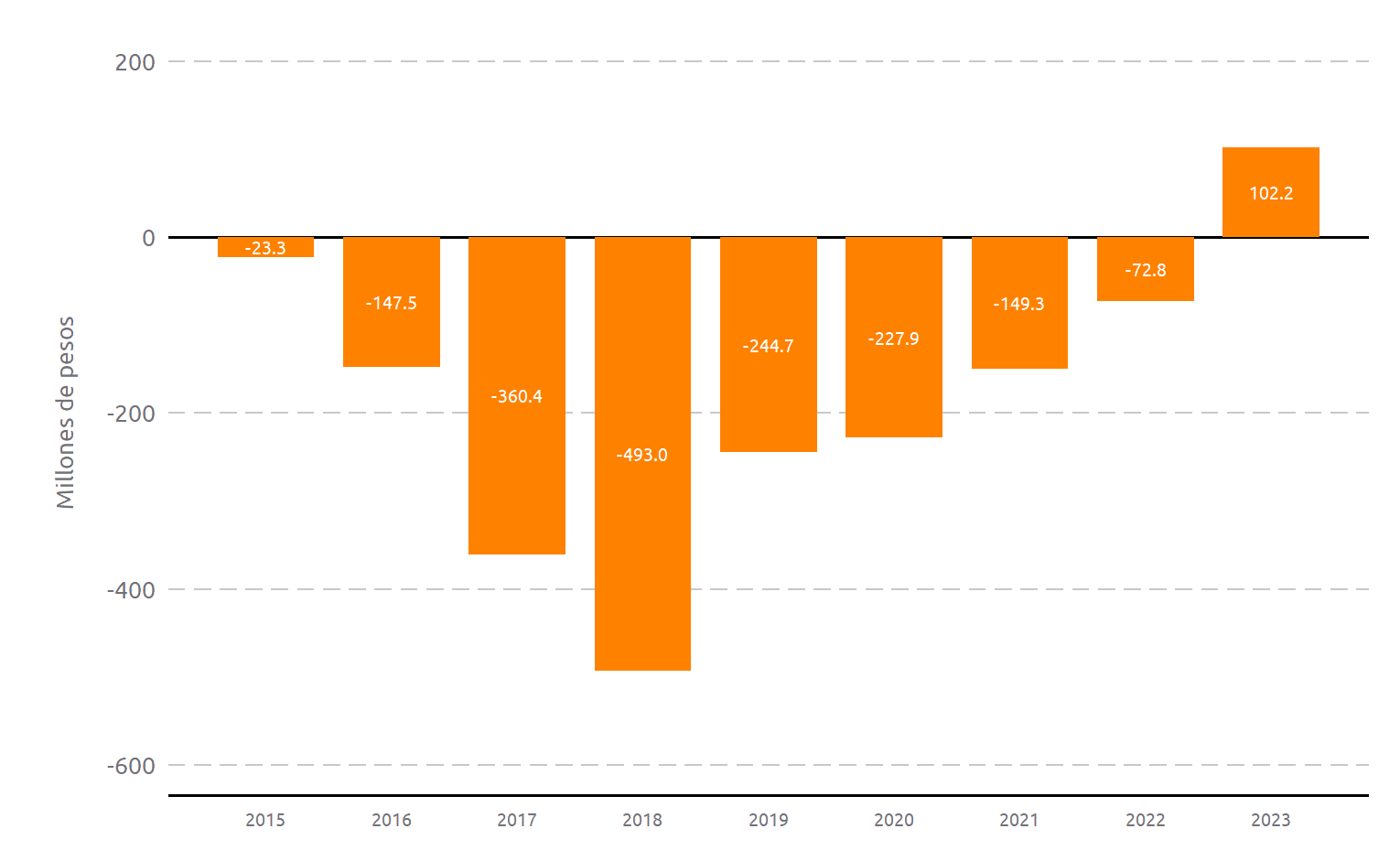

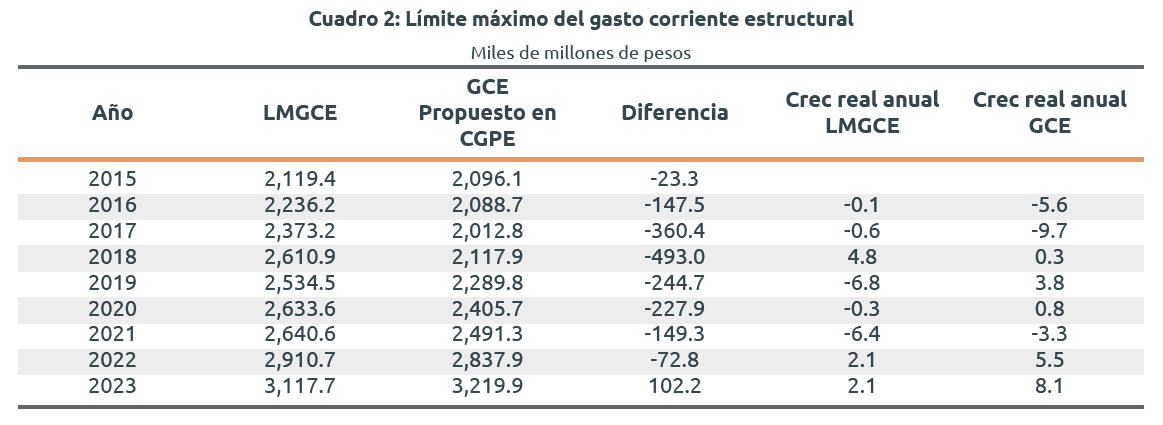

En el Paquete Económico 2023, se propone por primera vez, un GCE por encima del LMGCE previsto en la LFPRH. La SHCP calcula un LMGCE de 3 billones 118 mil millones de pesos (mdp), sin embargo, propone un GCE de 3 billones 220 mil mdp, esto es, 102.2 mil mdp por encima de lo que le permitiría su regla fiscal, esto es, 0.3% del PIB.

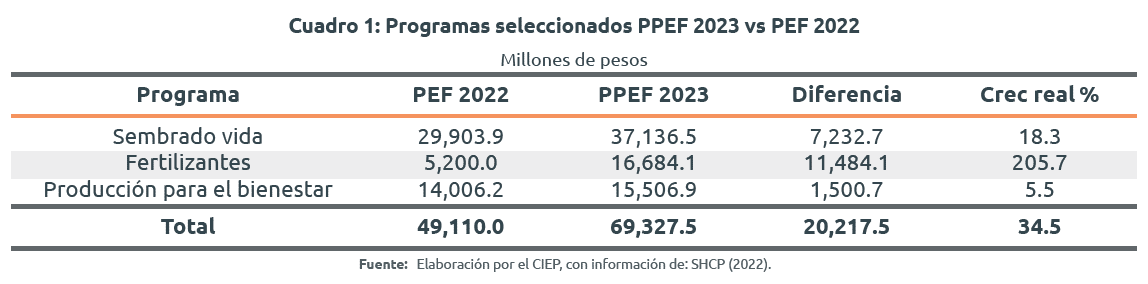

Entre las razones que la SHCP expuso para justificar el aumento se encuentra que ante el contexto internacional de elevados niveles de inflación provocada por el conflicto bélico entre Rusia y Ucrania, así como por la persistencia de algunos efectos derivados de la pandemia del COVID-19 es necesario incrementar el presupuesto de los programas sociales para atenuar los efectos generados por la inflación en la población de bajos ingresos y para garantizar la seguridad alimentaria a través de programas como Fertilizantes, Sembrando Vida y Producción para el Bienestar (cuadro 1).

En el PPEF 2023 el programa Sembrando Vida presenta un incremento de 18.3% en términos reales respecto de lo aprobado un año antes; para el programa de Fertilizantes el aumento es de 205.7%, mientras que para el programa de Producción para el bienestar el aumento es de 5.5%. La diferencia entre lo propuesto para 2023 y lo aprobado hace un año es de 20 mil 218 mdp, lo cual está lejos de los 102.2 mil mdp en que se excede el GCE (figura 1).

En 2015, la SHCP señalaba en los CGPE de ese año que estos límites tenían como objeto mejorar la calidad del gasto y sentar las bases para una evolución adecuada del gasto en los siguientes años. De forma que los ingresos extraordinarios que se percibieran no se tradujeran en un mayor gasto corriente, sino que se utilizaran en la generación de ahorros o en el aumento de la inversión de capital del Gobierno Federal. Al parecer esos objetivos se han dejado de lado.

Figura 1: Diferencia entre el GCE propuesto y su límite máximo

Fuente: Elaboración por el CIEP, con información de: (SHCP, 2022).

4 Implicaciones de política

Las reglas fiscales suponen respaldar la credibilidad y sostenibilidad de la política fiscal pues imponen límites a la intervención discrecional de los gobernantes, quienes tienen la tentación de elevar el gasto con fines electorales y no tienen en cuenta los costos de largo plazo en que incurren (Hernández 2016). La laxitud de las cláusulas de escape en México ha impedido que dichas reglas sean útiles en la generación del espacio fiscal que se requiere para apoyar a la economía en épocas de menor crecimiento.

El cumplimiento de las reglas fiscales depende de la fortaleza institucional y su incumplimiento envía una señal de menor credibilidad de la política macroeconómica.

En México, para 2023 se propone en el Paquete Económico un GCE que sobrepasa en 102.2 mil mdp el límite máximo. De mantenerse el incumplimiento de la regla puede ponerse en riesgo la credibilidad de la política fiscal y la sostenibilidad de las finanzas públicas en el futuro.

Bibliografía

Conceptos clave

- Déficit Presupuestario: financiamiento que cubre la diferencia entre los montos previstos en la LIF y el PEF y aquélla entre los ingresos y los gastos en los presupuestos de las entidades. (DOF, 2022)

- Gasto Corriente Estructural (GCE): monto correspondiente al gasto neto total, excluyendo los gastos por concepto de costo financiero, participaciones a las entidades federativas, a los municipios y demarcaciones territoriales de la CDMX, adeudos de ejercicios fiscales anteriores, combustibles utilizados para la generación de electricidad, pago de pensiones y jubilaciones del sector público, y la inversión física y financiera directa de la Administración Pública Federal. (DOF, 2022)

- Gasto Neto Total: totalidad de las erogaciones aprobadas en el Presupuesto de Egresos de la Federación (PEF) con cargo a los ingresos previstos en la Ley de Ingresos de la Federación (LIF), las cuales no incluyen las amortizaciones de la deuda pública y las operaciones que darían lugar a la duplicidad en el registro del gasto. (DOF, 2022)

- Límite Máximo del Gasto Corriente Estructural (LMGCE): gasto corriente estructural de la última Cuenta Pública disponible al momento de presentar a la Cámara de Diputados la ILIF y el PPEF, más un incremento real por cada año, que deberá ser menor a la tasa anual de crecimiento potencial del PIB y que será determinado en términos del Reglamento. (DOF, 2022)

- PIB Potencial: nivel de producción máximo que una economía puede alcanzar con el trabajo, el capital y la tecnología existentes sin que se produzcan presiones inflacionarias (Coll, 2021). La determinación de la tasa anual de crecimiento real del PIB Potencial se define como el promedio aritmético entre los siguientes componentes:

1. La tasa anual compuesta de crecimiento real del PIB observado en al menos los 10 años previos a la fecha de la estimación, y

2. La tasa anual compuesta de crecimiento real estimado del PIB de un máximo de 5 años posteriores a la fecha de la estimación.

El nivel del PIB Potencial de cada año se calcula aplicando la tasa anual de crecimiento sobre la base de un año en que la economía haya operado a su nivel potencial. (DOF, 2020) - Requerimientos Financieros del Sector Público (RFSP): necesidades de financiamiento del Gobierno Federal y las entidades del sector público federal, que cubre la diferencia entre los ingresos y los gastos distintos de la adquisición neta de pasivos y activos financieros, incluyendo las actividades del sector privado y social cuando actúan por cuenta del Gobierno Federal o las entidades.(DOF, 2022)

Pies de página

- En complemento de las reglas fiscales se requieren consejos fiscales independientes que evalúen la política fiscal, el cumplimiento de las reglas fiscales, la propia política fiscal y la calidad de las políticas públicas.↩︎

- Asimismo, se establece que circunstancialmente, y debido a condiciones económicas y sociales, la ILIF y el PPEF podrán prever un déficit presupuestario, en cuyo caso el Ejecutivo Federal, por conducto de la SHCP deberá explicar el monto específico de financiamiento necesario para cubrir el déficit; las razones excepcionales que lo justifican, el número de años y las acciones requeridas para eliminar dicho déficit y regresar al equilibrio. También se establece que en lo referente al gasto en inversión de Pemex y sus Empresas Productivas del Estado (EPE) subsidiarias, este no se contabilizará para efectos del equilibrio presupuestario.↩︎

- El gasto de la EPE y sus subsidiarias no se contabilizará dentro del GCE↩︎