En la iniciativa de reforma de pensiones se incluyen cambios como la redistribución de la cuota social, el aumento en la cobertura y monto de la Pensión Mínima Garantizada (PMG), que representan incrementos en los recursos presupuestarios necesarios para financiar los cambios en el corto, mediano y largo plazo. Desde 2007 existe una transferencia de recursos de Secretaría de Hacienda a IMSS bajo el concepto de PMG que, al aprobarse el monto propuesto en 2021, crecería en 25 % promedio anual durante los últimos cinco años.

1 Introducción

El 25 de septiembre de 2020 se envió al Congreso de la Unión la iniciativa de reforma a la Ley del Seguro Social y a la Ley de los Sistemas de Ahorro para el Retiro (Cámara de Diputados 2020). Esta iniciativa incorpora los cambios anunciados el 22 de julio del mismo año, que se refieren al aumento en la tasa de cotización de 6.5% a 15%; disminución de semanas de cotización de 1,250 a 750 y el aumento en la PMG de $3,289 pesos a $4,345 pesos, en promedio. Adicionalmente, se incorporó otro elemento relativo a la reducción de las comisiones que cobran las AFORES.

El objetivo de esta investigación es presentar las posibles implicaciones presupuestarias y económicas de esta iniciativa, así como contribuir en la discusión hacia la aprobación del PEF 2021.

2 Tasas de Cotización

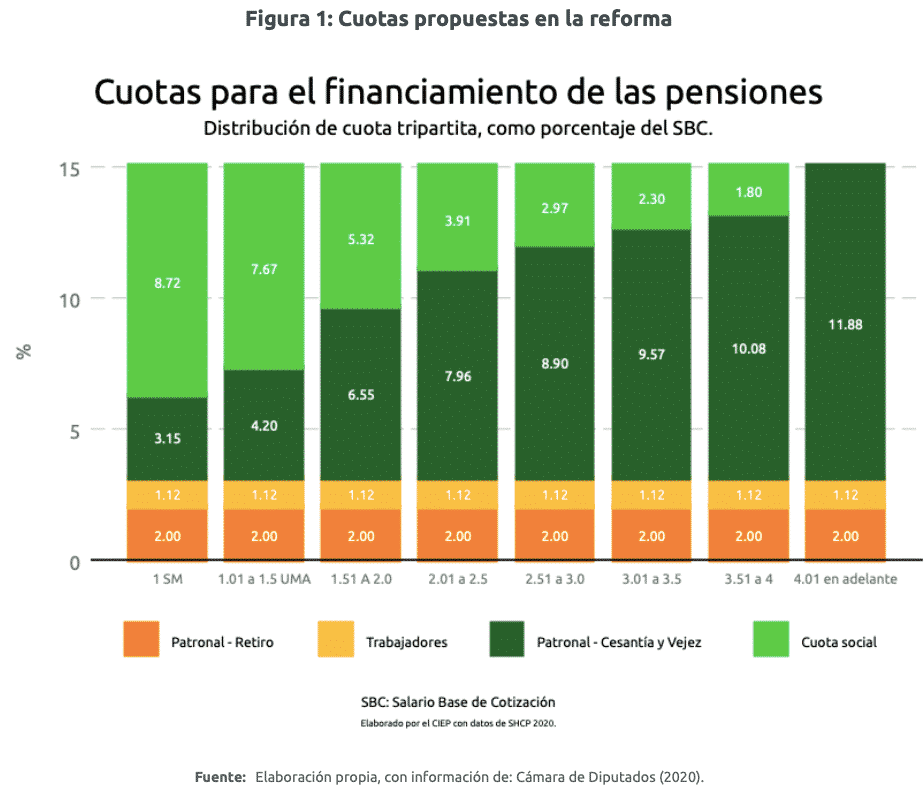

Uno de los cambios principales de la reforma presentada es el aumento de las cuotas para la seguridad social. Con la ley actual, la cuota que pagan trabajadores, empleadores y el gobierno corresponde al 6.5% del SBC de los trabajadores, mientras que con la reforma aumentaría a 15% del SBC en un periodo de ocho años, como se muestra en la figura 1.

Una cuota de 15% generaría un crecimiento de 74.6%, equivalente a 438 mil 554 pesos adicionales en el monto promedio de recursos en las AFORES, considerando 1,250 semanas de cotización (CONSAR 2020).

La nueva tasa de cotización la financiarían, principalmente, el gobierno y los empresarios, mediante la cuota social y patronal, respectivamente. 64.9% de trabajadores registrados en el IMSS perciben hasta 4 UMA, siendo ellos los beneficiarios de la cuota social. Es decir, para los trabajadores de menores ingresos, el gobierno absorbería la mayor parte del aumento (ver figura 1).

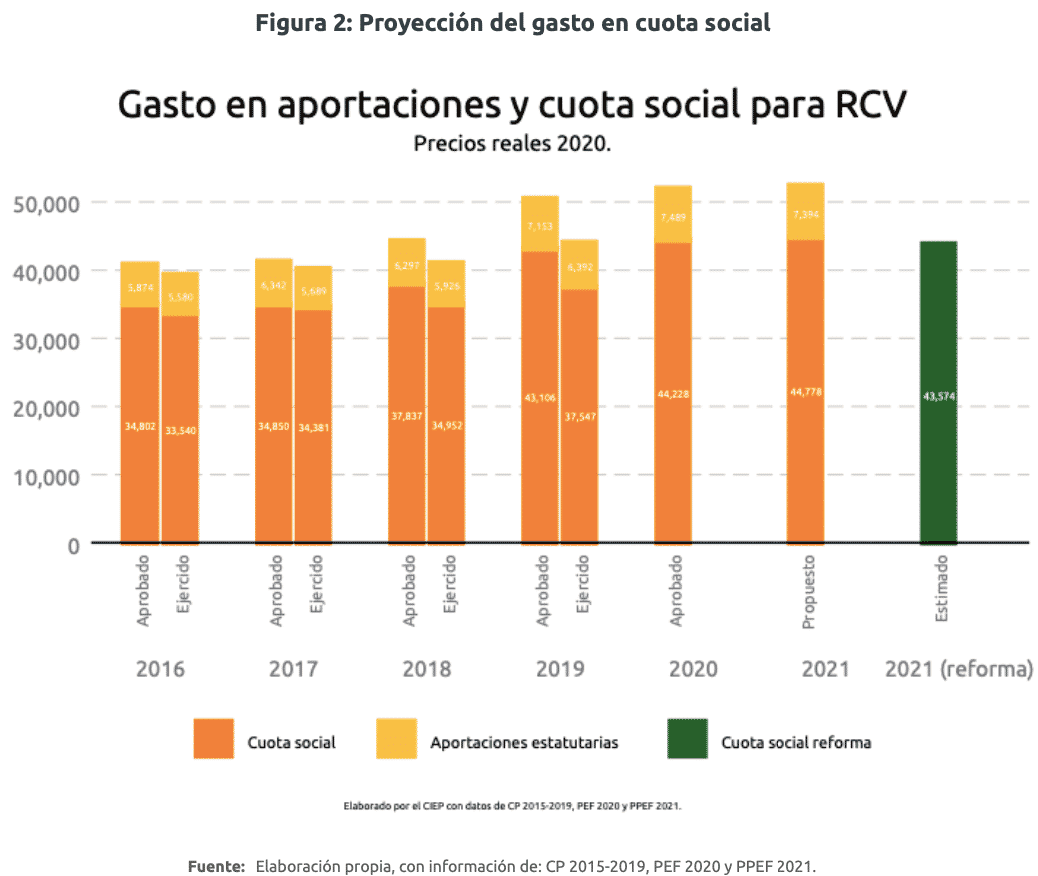

La iniciativa de reforma propone utilizar los recursos de los programas presupuestarios Aportaciones Estatutarias del Ramo 19 y Cuota Social para Retiro, Cesantía y Vejez del IMSS para cubrir la nueva cuota social, que en conjunto suman un presupuesto aprobado para 2020 de 51 mil 717 millones de pesos y un presupuesto propuesto para 2021 de 52 mil 171 millones de pesos, a precios de 2020.

Sin embargo, desde 2016, el presupuesto aprobado para cuota social es mayor que el ejercido en una tasa promedio anual de 3.9% (ver figura 2). En 2019 no se gastó el 12% del monto presupuestado, mientras que para 2020 se aprobó un presupuesto 17% más alto que no corresponde a un aumento en el empleo, ya que éste ha crecido a una tasa promedio anual de 2.5%.

En un ejercicio comparativo se encuentra que el costo de la cuota social con la ley vigente requeriría de 41 mil 205 millones de pesos, mientras que con la propuesta de reasignación el monto ascendería a 43 mil 573 millones de pesos, suponiendo que se mantiene el nivel y distribución de empleo del IMSS a agosto 2020 y que los empleados trabajen todos los meses. Dado que la necesidad de recursos crece, es probable que se cubra con el presupuesto del programa Aportaciones Estatutarias.

En un ejercicio comparativo se encuentra que el costo de la cuota social con la ley vigente requeriría de 41 mil 205 millones de pesos, mientras que con la propuesta de reasignación el monto ascendería a 43 mil 573 millones de pesos, suponiendo que se mantiene el nivel y distribución de empleo del IMSS a agosto 2020 y que los empleados trabajen todos los meses. Dado que la necesidad de recursos crece, es probable que se cubra con el presupuesto del programa Aportaciones Estatutarias.

3 Pensión Mínima Garantizada

La iniciativa propone un cambio en el monto promedio de la PMG que se otorga a los pensionados del IMSS. Adicionalmente, disminuirían las semanas de cotización para permitir que más personas tengan acceso a una PMG. Lo anterior supone un aumento en el costo fiscal de proveer esta pensión a mediano y largo plazo, ya que parte de esta pensión se financia con los ahorros de los trabajadores, pero al ser insuficientes, el gobierno federal cubre la parte faltante (DOF 2019b).

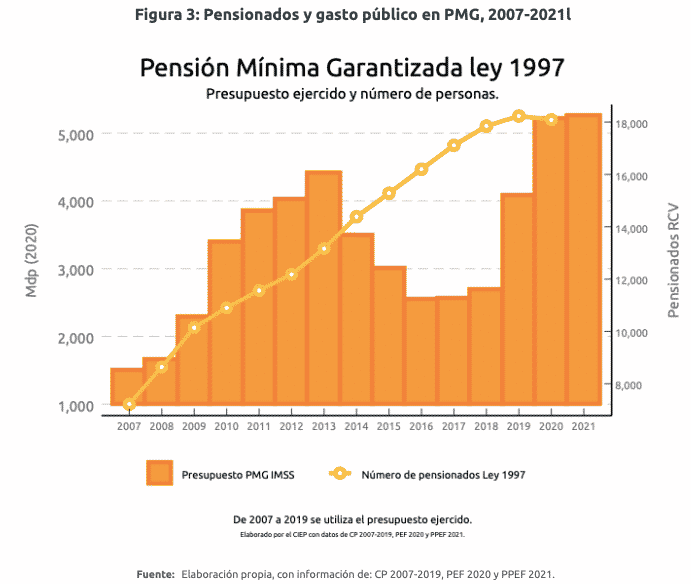

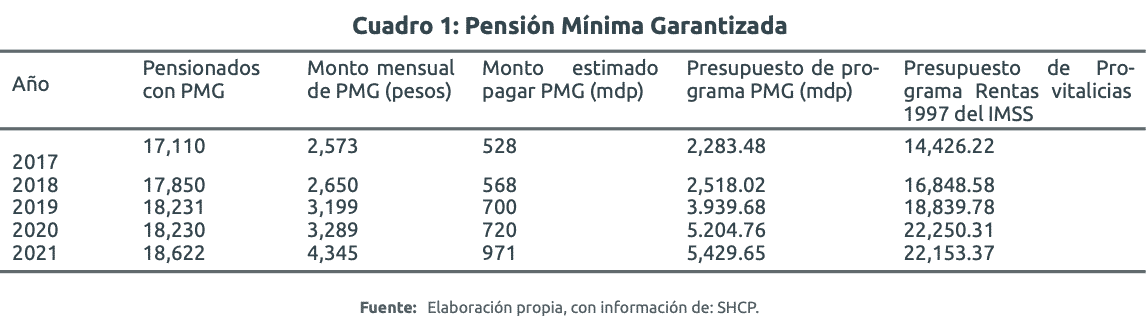

El PEF incluye desde 2007 un programa presupuestario denominado Pensión Mínima Garantizada, que pertenece al Ramo 19, Aportaciones a la Seguridad Social, cuyo presupuesto transfiere la SHCP al IMSS para pagar la PMG, a través del programa Rentas Vitalicias 1997. El ejercicio y asignación de presupuesto al programa Pensión Mínima Garantizada no sigue la misma tendencia que el número de pensionados con PMG, los cuales han aumentado 2.6% promedio anual, mientras que el presupuesto disminuyó entre 2013-2016 y crecería a una tasa de 25% promedio anual de 2017 a 2021 (ver en la figura 3).

En el cuadro 1 se incluye un cálculo del costo de la PMG si todas las pensiones garantizadas fueran financiadas por el programa en mención de 2017 a 2021, con base en el monto mensual de pensión que se ha pagado en cada año. El resultado muestra que esta estimación representa 19%, en promedio, del monto presupuestado cada año para el programa; es decir, se requieren menos recursos de los que se disponen. Para 2021, no superaría los mil millones de pesos; sin embargo, tienen presupuestados 5 mil 429 millones de pesos.

En el cuadro 1 se incluye un cálculo del costo de la PMG si todas las pensiones garantizadas fueran financiadas por el programa en mención de 2017 a 2021, con base en el monto mensual de pensión que se ha pagado en cada año. El resultado muestra que esta estimación representa 19%, en promedio, del monto presupuestado cada año para el programa; es decir, se requieren menos recursos de los que se disponen. Para 2021, no superaría los mil millones de pesos; sin embargo, tienen presupuestados 5 mil 429 millones de pesos.

Al incorporarse el presupuesto del programa de Pensión Mínima Garantizada al programa de Rentas Vitalicias 1997 del IMSS, estos recursos se utilizan para pagar todas las pensiones bajo el esquema de cuentas individuales, incluyendo invalidez, riesgo de trabajo y viudez. Es decir, 81% del presupuesto de Pensión Mínima Garantizada se destinaría a pagar otro tipo de pensión bajo la ley 1997.

Por tanto, el costo fiscal de la PMG ya existe, aunque se indique que la primera Generación AFORE pensionada empezaría en 2022. Este costo aumenta cada año desde 2017; dada la tendencia de aumento en los pensionados por PMG, se esperaría que siguiera creciendo, aún más si la cobertura aumenta con la disminución de semanas cotizadas.

La CONSAR estimó que el costo fiscal de reducir el requisito de semanas cotizadas de 1,250 a 500 significaría 0.31% anual promedio (CONSAR 2020). Actualmente, el presupuesto del programa PMG equivale a 0.02% del PIB.

4 Comisiones

Actualmente las comisiones que cobran las AFORES las aprueba la CONSAR, y dichas comisiones solo pueden cobrarse como un porcentaje sobre el valor de los activos administrados. La iniciativa propone establecer un monto máximo, que se determinará por el promedio aritmético de las comisiones que cobran en los sistemas de pensiones contributivas de Colombia, Chile y Estados Unidos.

En caso de que se modifiquen las comisiones en los tres países, solo podrá ajustarse a la baja. En caso de que aumenten, se respetará el porcentaje promedio en 2020, que es de 0.54%.

No es claro que los montos de ahorro adicional de los trabajadores sean mayores que los costos relacionados con la pérdida de eficiencia de las AFORES. Un estudio de la CONSAR estima que reducir las comisiones de 0.98% a 0.5%, permitiría aumentar, en promedio, 12% el ahorro de los trabajadores, aunque la tasa de remplazo, porcentaje de la pensión recibida con respecto al último salario, aumentaría únicamente un punto porcentual, de 49 a 50% (CONSAR 2020).

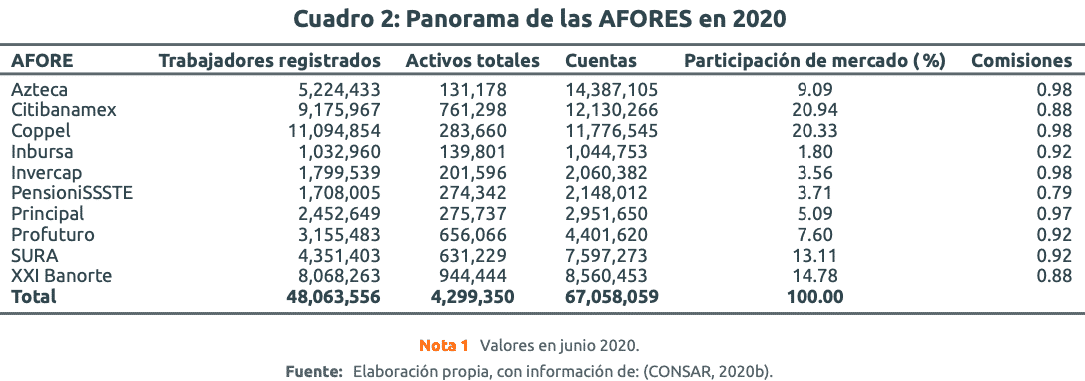

A pesar de aumentar los ahorros de los trabajadores, no todas las AFORES podrían mantener su nivel competitivo frente a una comisión más baja, pues es por ley la única fuente de ingreso permitida (DOF 2019a). Los diferentes montos de activos administrados, la participación en el mercado y las comisiones diferenciadas proporcionan una imagen de los distintos panoramas que enfrentan las AFORES (ver en cuadro 2).

Al fijar un precio máximo se restringe la capacidad operativa de las AFORES con menores activos administrados. Las bajas comisiones también restringen la entrada de nuevos participantes, en el que las empresas ya existentes se beneficiarían de las barreras de entrada por costos hundidos. Al no tener condiciones semejantes entre las AFORES, esta medida puede resultar en una mayor concentración del mercado, afectando la provisión de servicios para los ahorradores, así como su bienestar.

5 Implicaciones de política pública

La reforma tendría un costo fiscal más alto en mediano y largo plazo, ya que se prevé un aumento en el presupuesto del programa Pensión Mínima Garantizada, el cual existe desde 2007. En 2021 se destinarán 5 mil millones de pesos a a este programa, lo que equivale a 4.2% del gasto total en pensiones, de 1.2 billones. Adicionalmente, al aumentar la cobertura por la disminución de semanas cotizadas, incrementará el número de personas que demandarán recursos cuando sus ahorros en su cuenta individual se agoten, los cuales corresponden a un ahorro vinculado con la tasa de cotización de 6.5%.

Se pierde una oportunidad para hacer una reforma integral al sistema de pensiones. La iniciativa se enfoca en hacer cambios paramédicos, y no de fondo, para los trabajadores del IMSS que son menos del 30% de la PEA. Se dejan fuera de la reforma temas como cobertura de trabajadores independientes, revisión del alto gasto en pensiones de reparto, y la creación de una ley marco de pensiones.