La actualización de catastros y los incentivos fiscales estimulan la recaudación del impuesto predial. En 2018, los mayores recaudadores fueron Ciudad de México y Quintana Roo, con 0.57% y 0.47%, respectivamente, de su propio PIB. Si todos los estados recaudaran uno u otro porcentaje, con relación a su PIB, los recursos para beneficiar a la población aumentarían entre 2.7 y 3.3 veces.

1 Introducción

El predial es un impuesto cobrado directamente por los municipios, sobre la propiedad de bienes inmuebles. Es una fuente de ingresos estable, pues el valor de la propiedad no cambia tanto como el ingreso de las personas, incluso las haciendas locales lo determinan mediante los catastros.1 También es redistributiva, porque lo pagan solamente las personas con bienes inmuebles, y esos recursos se usan para brindar servicios públicos que benefician a toda la población. Es progresiva, porque el cobro aumenta con el valor de la propiedad (Unda y Moreno 2015). Además, incrementa la capacidad municipal para diseñar e instrumentar políticas públicas que beneficien a la población.

A pesar de estas ventajas, la recaudación de predial en México es 0.2% del PIB, mientras que la media internacional es 2% (Espinosa, Martínez y Martell 2018). La recolección de predial mexicana también es inferior a la de países de ingreso similar como Argentina, Brasil, Colombia y Chile, con 3%, 2%, 1.5% y 0.7%, respectivamente (Unda y Moreno 2015).

El objetivo de esta investigación es analizar la recaudación de predial en las entidades federativas en 2010 y 2018. Se estimará una medida de recaudación potencial de predial y se expondrán las estrategias implementadas por algunos estados con mejor desempeño recaudatorio.

2 Recaudación de predial como porcentaje del PIB estatal

En los años 2010 y 2018, Ciudad de México y Quintana Roo fueron las entidades que más predial recaudaron como porcentaje de su propio PIB. La primera promedió 0.44% y la segunda 0.48%.2

También destaca el caso de Querétaro, cuyo predial era equivalente a 0.20% de su propio PIB en 2010, y subió hasta 0.46% en 2018. Asimismo, en los años estudiados, Baja California elevó su recaudación de predial de 0.19% del PIB estatal a 0.29%.

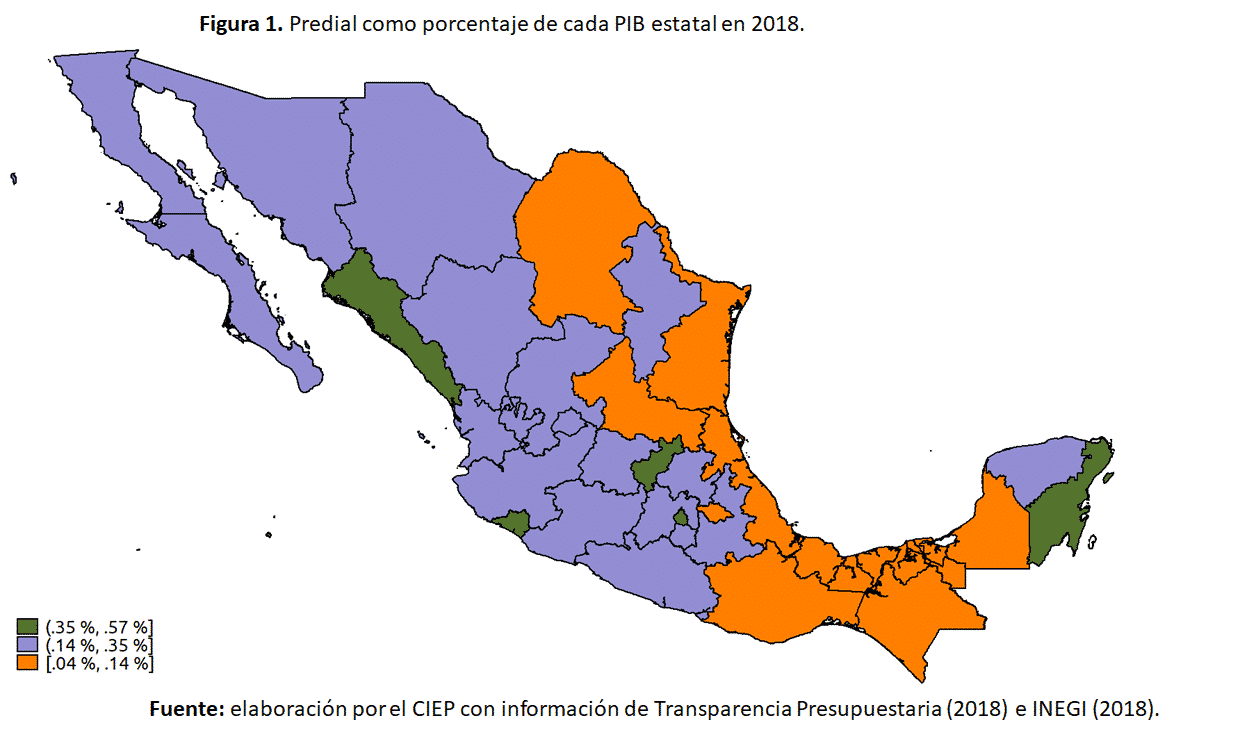

En contraste, tanto en 2010 como en 2018 Campeche y Tabasco fueron los estados que menos predial recaudaron. El primero registró un promedio de 0.02%, y el segundo de 0.04%. La figura 1 muestra a los estados clasificados según su recaudación de predial como porcentaje del PIB estatal en 2018.

3 Recaudación potencial de predial

A continuación, se considera el registro más alto de predial, como porcentaje del PIB estatal, como recaudación potencial. Después, se hace el mismo ejercicio, pero con el segundo porcentaje más alto. Posteriormente, se exponen algunas políticas exitosas del caso mexicano para recaudar predial.

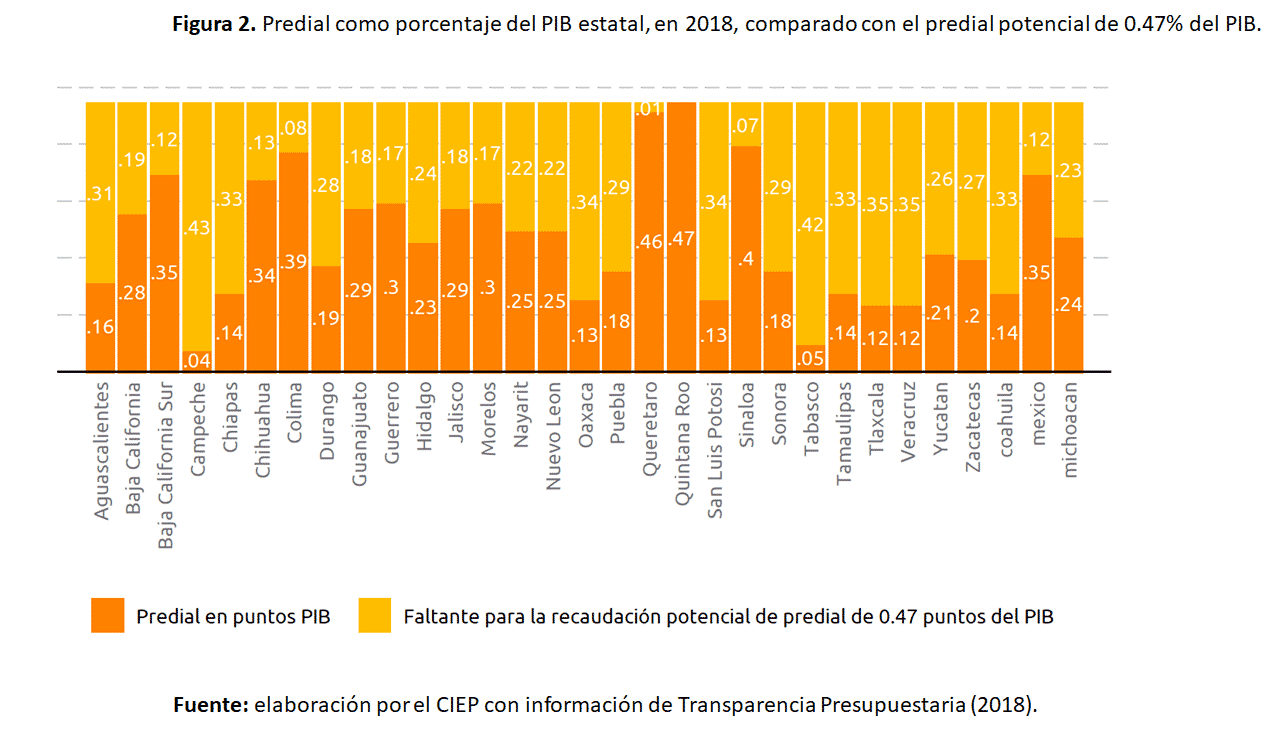

En 2018, Ciudad de México fue la entidad con mayor recaudación de predial expresada en puntos porcentuales de su PIB, con 0.57. Si el resto de los estados también recolectaran este porcentaje de su propio PIB, la recaudación estatal media aumentaría 3.3 veces.

Por otro lado, si se considera como predial potencial a Quintana Roo, que en 2018 recaudó un predial equivalente a 0.47% de su PIB, la recaudación estatal media aumentaría 2.7 veces. La figura 2 muestra la diferencia entre la recaudación de predial de cada estado, como porcentaje de su PIB, y el caso de Quintana Roo.

Han sido varias las acciones llevadas a cabo por los estados para elevar la recaudación de predial. Ciudad de México, a partir de 2008, instrumentó el Programa de Modernización y Actualización del Catastro de Ciudad de México. Entre sus acciones estaba actualizar el catastro de Ciudad de México mediante la aplicación de tecnología y visitas a inmuebles (Instituto de Acceso a la Información Pública del Distrito Federal 2010).

En Quintana Roo se han realizado una serie se estímulos fiscales para incentivar el pago de los contribuyentes, como descuentos de hasta 50% si el monto se cubre en una sola exhibición, o si se paga en los primeros meses del año fiscal. O bien, condonación de deudas de años previos si se paga el monto del año fiscal actual (Municipio de Benito Juárez 2016; Municipio de Puerto Morelos 2016).

Querétaro destaca por la capacidad administrativa de sus haciendas locales, así como por las sanciones que impone en caso de adeudo, las cuales llegan hasta el embargo (Unda 2018). Además, permite realizar convenios voluntarios entre municipios y estado, para que éste asuma funciones relacionadas con el cobro predial (Estado de Querétaro 2002).

Por otro lado, en Baja California se modificó la Ley del Catastro Inmobiliario en 1990, con lo que se instauró un sistema de información geográfica vinculado a una nomenclatura de clasificación de propiedades. Además, esta ley obliga a actualizar anualmente el registro de inmuebles (Espinosa, Martínez y Martell 2018).

De esta forma, los estados que menos predial recaudan pueden verse limitados por su capacidad administrativa para actualizar catastros mediante aplicación de tecnología. Por otro lado, las transferencias federales que reciben, aunadas al costo político de elevar los impuestos locales, pueden disuadirlos de aumentar el cobro de predial (Unda 2018; Unda y Moreno 2015).

4 Conclusiones

La importancia de instrumentar políticas que estimulen el cobro de predial radica en aumentar los ingresos y la capacidad de los gobiernos locales para satisfacer las necesidades de su población. Entre las políticas revisadas en esta investigación destacan la actualización de catastros mediante herramientas tecnológicas, las legislaciones que coordinan actividades entre estados y municipios, así como incentivos fiscales.

No obstante, cabe destacar que la coordinación entre estado y municipios es compleja. Querétaro y Quintana Roo, dos de los casos exitosos expuestos, se componen de 18 y 10 municipios respectivamente, en contraste con estados como Tlaxcala, que tiene 60 municipios, o Oaxaca que tiene 570.

Investigaciones futuras acerca de cómo aumentar la recaudación de predial pueden abordar la coordinación entre gobierno estatal y municipal, analizar casos exitosos para otros países y su aplicación para el caso mexicano, y medir el efecto de las transferencias federales en el cobro de impuestos locales, entre otros.

- Es una serie de registros que muestran la extensión, el valor y la propiedad de la tierra para un territorio determinado (Instituto Nacional de Estadística y Geografía 2020).↩

- Para considerar las diferencias entre estados, como población o ingreso, que afectan la capacidad de recaudación, se mide el predial en términos del PIB estatal. Así se cuantifica el esfuerzo de recaudación de cada estado respecto a las características de sus propias economías.↩