La reforma al sistema de pensiones de 2020 plantea, entre otras cosas, el establecimiento de una cuota máxima a las comisiones que pueden cobrar las Afores. La reducción en las comisiones tendrá un efecto negativo en los ingresos de las Afores en el corto plazo, pero se recuperarán con el aumento paulatino en el saldo de las cuentas individuales de los trabajadores. Para los ahorradores, este cambio supone un aumento en el saldo final de sus cuentas individuales; sin embargo, deberán pagar un mayor monto por concepto de comisiones a las Afores.

1 Introducción

El 16 de diciembre de 2020 se publicaron en el DOF las modificaciones a la Ley del Seguro Social y a la Ley de los Sistemas de Ahorro para el Retiro, con motivo de la reforma al sistema de pensiones de cuentas individuales (DOF 2021b).

Esta reforma incluye el aumento en la tasa de cotización de 6.5% a 15% del Salario Base de Cotización (SBC); disminución de semanas de cotización de 1,250 a 1,000 y el aumento en la Pensión Mínima Garantizada (PMG), entre otros cambios (ver (CIEP, 2020)). Adicionalmente, el 16 de octubre de 2021 se publicó en el DOF la metodología para el cálculo del máximo de comisiones que podrán cobrar las (DOF 2021a).

El objetivo de esta investigación es presentar las implicaciones de la cuota máxima de comisiones para las Administradoras Fondos de Ahorro para el Retiro (Afores) y para los ahorradores.

2 Funcionamiento de las AFORES

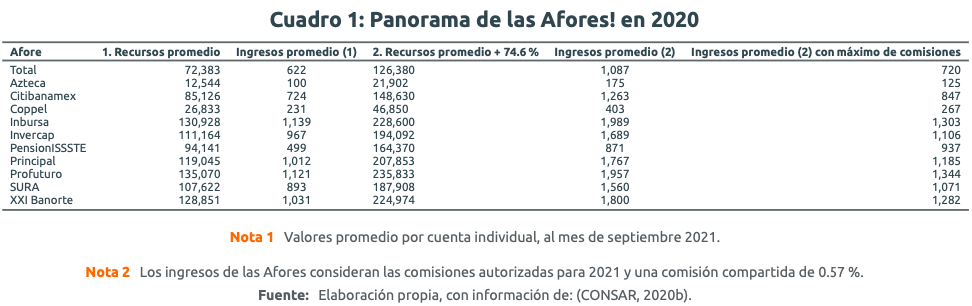

Las Afores reciben los recursos de los trabajadores para financiar su pensión. Antes de la reforma, se depositaba 6.5% de su SBC, repartido entre trabajadores, empleadores y el gobierno. Con la reforma, el porcentaje aumentó a 15% del SBC. De acuerdo con la CONSAR, con este aumento el saldo total en la cuenta de los trabajadores aumentaría 74.6% (CONSAR 2020a), en promedio.

Los recursos depositados en las cuentas individuales de los trabajadores se invierten en instrumentos autorizados por la CONSAR, de tal manera que aumente la cantidad de recursos en las cuentas individuales, y con ello, la pensión de los trabajadores. Por la administración de los recursos, las Afores cobran una comisión, que se calcula como porcentaje del saldo de las cuentas individuales de los trabajadores y es autorizada cada año por la CONSAR.

3 Consecuencias para las Afores

Como parte de la reforma, se buscó que las comisiones que cobran las Afores por la administración de las cuentas individuales disminuyeran para aumentar la cantidad de recursos en las cuentas individuales. Se estableció una comisión máxima, que se determinará por el promedio aritmético de las comisiones que se cobran en los sistemas de pensiones contributivas de Colombia, Chile y Estados Unidos (DOF 2021a). Al respecto, la CONSAR estima que si las comisiones fueran de 0.5%, el ahorro promedio por trabajador tendría un crecimiento de 12% (CONSAR 2020a).

Sin embargo, diversos actores del Sistema de Ahorro para el Retiro (SAR) han alertado de posibles afectaciones a la estructura competitiva del SAR ante la disminución de las comisiones (AMAFORE 2021). Las comisiones son el único ingreso que pueden cobrar las Afores (DOF 2019) y con una disminución de esta, verían una reducción de sus ingresos.

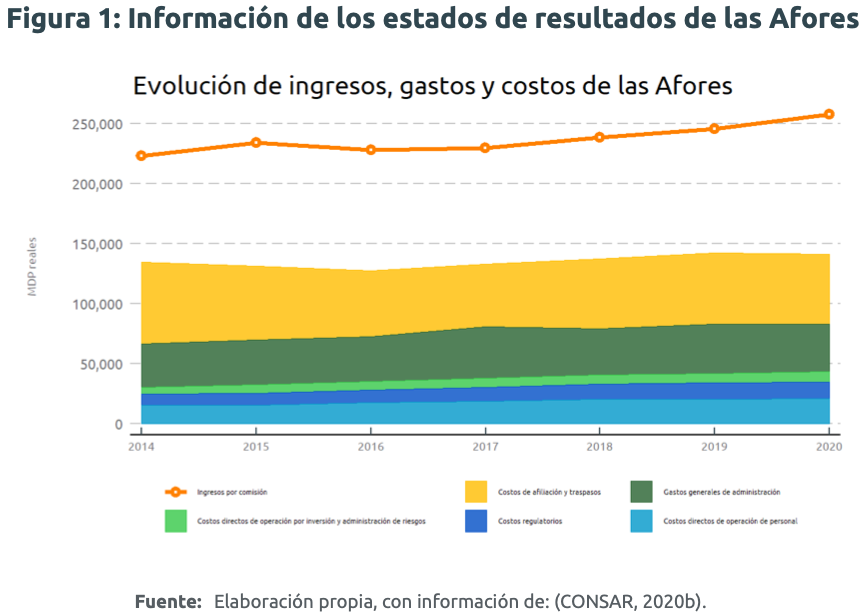

Si bien, los recursos que reciben las Afores han aumentado desde 2014 en términos reales, también han incrementado algunos de sus costos. Como se observa en la Figura 1, los costos de regulación, de operación de personal operativo y de operación por inversión y administración de riesgos aumentaron en este periodo. Sin embargo, los costos de afiliación y traspaso, el principal costo de las Afores, disminuyó en términos reales. Esto conlleva a que la utilidad neta de todas las Afores pasara de 82 mil millones de pesos en 2014 a 105 mil 786 millones de pesos en 2020 (CONSAR 2020b).

Para determinar el impacto que tendrá la reforma en los ingresos de las Afores, es necesario considerar dos aspectos: la tasa de cotización y el porcentaje máximo de comisiones. Por el lado de la tasa de cotización, al aumentar a 15% del SBC en ocho años, incrementarán los ingresos de las Afores debido a que habrá una mayor cantidad de recursos en las cuentas individuales de los trabajadores (ver Cuadro 1).

Por el lado de las comisiones, el porcentaje máximo tendría un impacto negativo en los ingresos de las Afores, pues percibirían un porcentaje menor al que actualmente cobran por la administración de los recursos. Sin embargo, en el largo plazo, las Afores pueden beneficiarse en mayor medida del aumento en el saldo de las cuentas de los trabajadores que de la disminución en las comisiones que pueden cobrar.

4 Consecuencias para los trabajadores

Uno de los objetivos de la reforma es aumentar la pensión de los trabajadores. Al reducir la comisión que cobran las Afores, en el largo plazo aumentaría la cantidad de recursos ahorrados por los trabajadores, lo que les permitiría acceder a una pensión mayor. Sin embargo, al aumentar la tasa de cotización, los trabajadores pagarían un mayor monto a las Afores por la administración de los recursos. A pesar de la reducción del monto que pagan con el establecimiento de una comisión máxima, aumentaría el monto que se le paga a la Afore por el aumento en el saldo total.

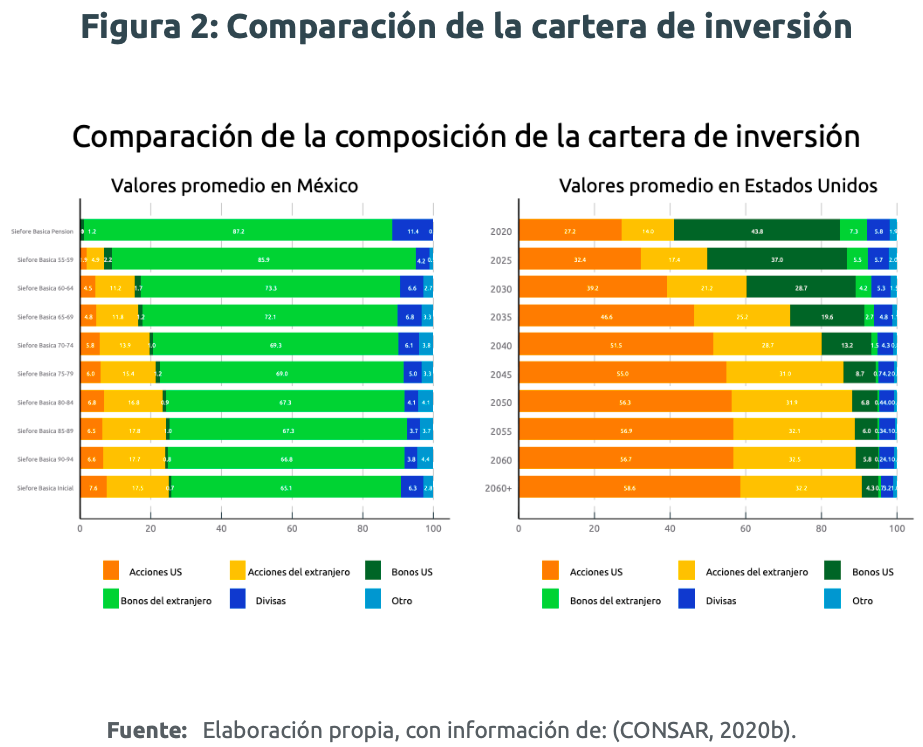

Además, para incrementar la cantidad de recursos en las cuentas individuales, puede modificarse el tipo de inversiones que permite la CONSAR. En Estados Unidos, los fondos de pensiones generacionales (target-date funds, en inglés) invierten una mayor cantidad de recursos en instrumentos de renta variable; por ejemplo, acciones de empresas privadas (ver Figura 2). Esto les permite tener rendimientos más altos, sujetos a mayor riesgo, sin necesidad de modificar las comisiones que cobran por la administración de los recursos (Morningstar 2020).

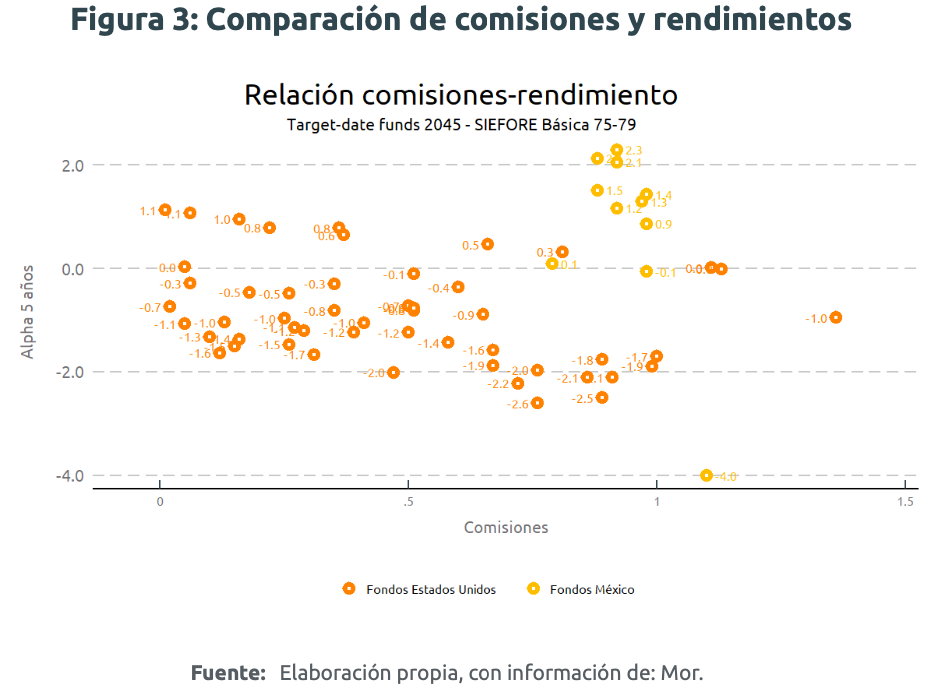

Por otro lado, se comparan las comisiones que cobran los fondos de pensiones de categorías equivalentes en México y Estados Unidos y sus rendimientos (ver Figura 3). No hay una relación clara entre las comisiones y los rendimientos de los fondos de inversión. Incluso, hay una relación negativa entre las comisiones que cobran los fondos de pensiones y los rendimientos en Estados Unidos1; es decir, conforme aumenta la comisión que cobran los fondos de pensiones, disminuyen los rendimientos que entregan. Lo que implica que hay prácticas internacionales que permiten ofrecer rendimientos altos con comisiones bajas.

Otra forma de aumentar los recursos de los trabajadores es mediante el ahorro voluntario; sin embargo, en México no se ha desarrollado esta opción. Por ejemplo, con datos de la Encuesta Nacional de Inclusión Financiera 2018, 3.9% de las personas que tiene una Afores reportó que realizaba aportaciones voluntarias. La baja participación en ahorro voluntario provoca que, en 2020, los recursos registrados como ahorro voluntario hayan representado 1.2% de todos los recursos que administran las Afores (INEGI 2019).

5 Implicaciones de política pública

El monto máximo de comisiones que pueden cobrar las Afores impactará positiva y negativamente a los trabajadores. Por un lado, permitirá que en el largo plazo aumente el saldo total en la cuenta de los trabajadores; por otro lado, los trabajadores deberán pagar un mayor monto por comisiones ante un mayor saldo en su cuenta debido, al aumento de la tasa de cotización.

Menores comisiones no impedirían la operación de las Afores. A pesar de que en los últimos años han aumentado los gastos y costos de las Afores, actualmente son más rentables que en años anteriores con comisiones más altas. Además, se tiene la experiencia de los fondos de pensiones en Estados Unidos, que entregan rendimientos altos con comisiones más bajas de las que se cobran actualmente en México, con y sin reforma.

Puede aumentar el saldo en las cuentas individuales sin afectar a las comisiones. Esto se lograría a través de una modificación en las inversiones que se le permiten hacer a las Afores, o con medidas que impulsen e incentiven el ahorro voluntario.

- Correlación de -0.33 para las comisiones de los fondos de pensiones en Estados Unidos y el alpha de los últimos cinco años.↩︎