Resumen

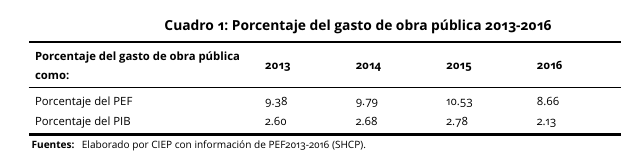

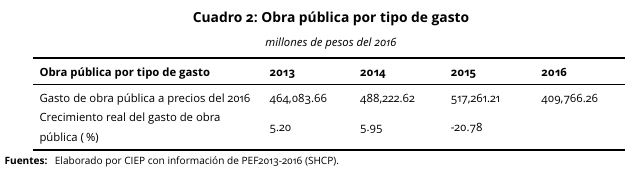

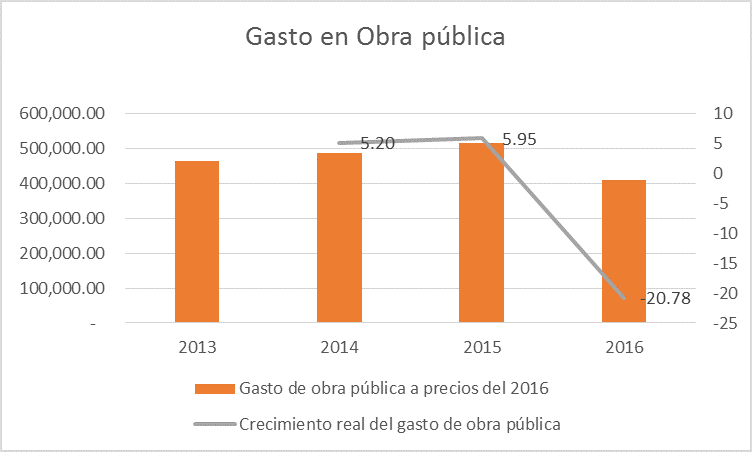

En el Presupuesto de Egresos de la Federación (PEF) 2016 se asignaron 409,766.26mdp (8.66% del PEF y 2.13% del PIB) para Obra Pública. En 2015, a este rubro se destinaron 501,762.96 mdp, lo que equivale a una disminución real de 20.78%.

Introducción

Según el artículo 2° de la Ley de Obras Públicas y Servicios Relacionados con las mismas en la fracción VIII se consideran obras públicas asociadas a proyectos de infraestructura a aquellas “obras que tienen por objeto la construcción, ampliación o modificación de bienes inmuebles destinados directamente a la prestación de servicios de comunicaciones, transportes, hidráulico, medio ambiente, turístico, educación, salud y energético”. La misma ley considera como “servicios relacionados con las obras públicas”, aquellos trabajos que su fin sea concebir, diseñar y calcular los elementos que integran un proyecto de obra pública; esto incluye investigaciones, estudios, asesorías y consultorías que se vinculen con las acciones que regula la Ley.

El análisis del presente boletín tiene el objetivo de describir la dinámica de los recursos destinados a obras públicas a partir del 2013. Dichos recursos corresponden al objeto de gasto[1] 6000.[2]

[1] La Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH) menciona que el Clasificador por Objeto del Gasto (COG) es, en términos generales, un catálogo que agrupa en forma homogénea los diversos insumos por concepto de recursos humanos, materiales y financieros (bienes y servicios) que utilizan las dependencias y entidades para llevar a cabo sus operaciones regulares, así como los recursos que el Gobierno Federal transfiere a los sectores privado y social. El COG incluye también las erogaciones que se realizan para cubrir el pago de compromisos derivados de obligaciones contraídas en el pasado (deuda pública) que sirvieron en su momento para hacer frente al pago de los bienes y servicios mencionados.

[2] (se sugiere al lector revisar el boletín de objetos de gasto disponible en http://ciep.mx/composicion-por-objetos-de-gasto-2015/.

Gasto en obra pública

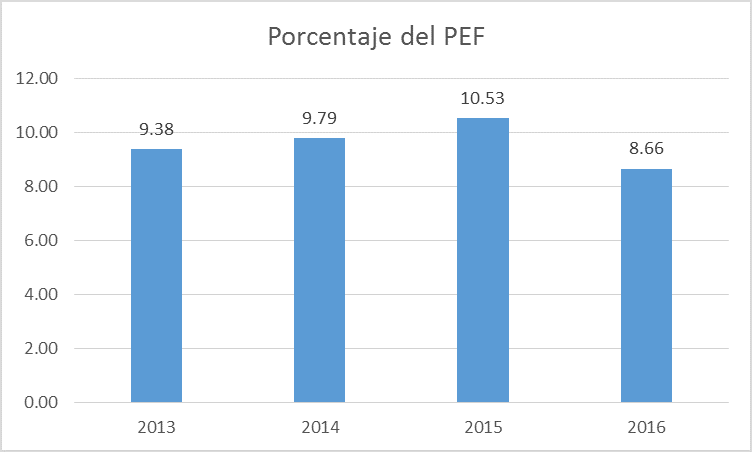

El análisis de los recursos destinados a obra pública es relevante ya que los inmuebles construidos con estos recursos tienen el fin del impulsar el desarrollo económico y social de un país, a través de proyectos de inversión. En 2016, se asignaron 409,766.26 mdp bajo el concepto de Gasto de obra pública, lo que equivale a 8.66% del PEF y 2.13% del PIB. En el cuadro 1 se puede observar que esta asignación es la más baja desde el 2013. El año que se muestra con mayor porcentaje de asignación es el 2015 con 10.53% del PEF y 2.78% del PIB del 2015.

En cuestión de dinámica de gasto, del 2013 a 2014, el gasto en obra pública aumentó en términos reales en 5.20%; de 2014 a 2015 aumentó a 5.95% y finalmente de 2015 a 2016 el presupuesto asignado a este rubro disminuye en 20.78% en términos reales (ver cuadro 2). Esta caída es explicada por los ajustes de gasto anunciados por la Secretaría de Hacienda y Crédito Público en PEF2015 y PEF2016.

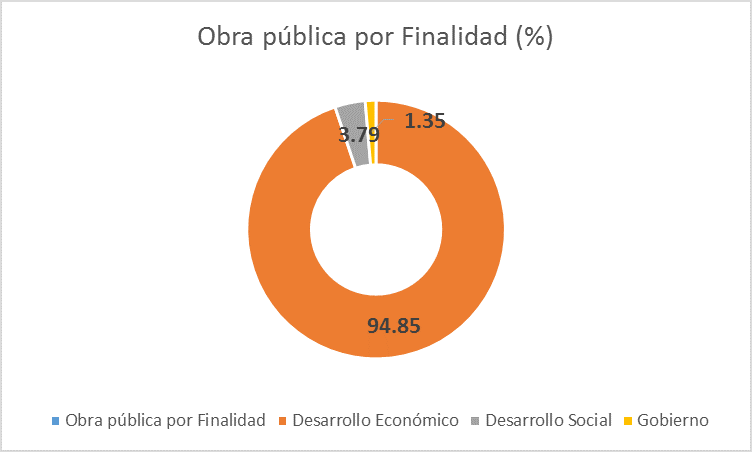

El gasto en obra pública no responde a una sola finalidad. La finalidad del gasto es aquella que comprende la proyección, en forma desagregada y jerárquica, de las metas y objetivos del sector público, así como las acciones que pretende llevar a cabo y los impactos que pretende generar en la sociedad, a través de los programas estratégicos. En el caso del capítulo 6000 del PEF2016, la distribución es la siguiente: 94.85% está destinado a desarrollo económico, 3.79% de este rubro tiene como finalidad el desarrollo social y el 1.35% restante está dirigido a la finalidad de gobierno.

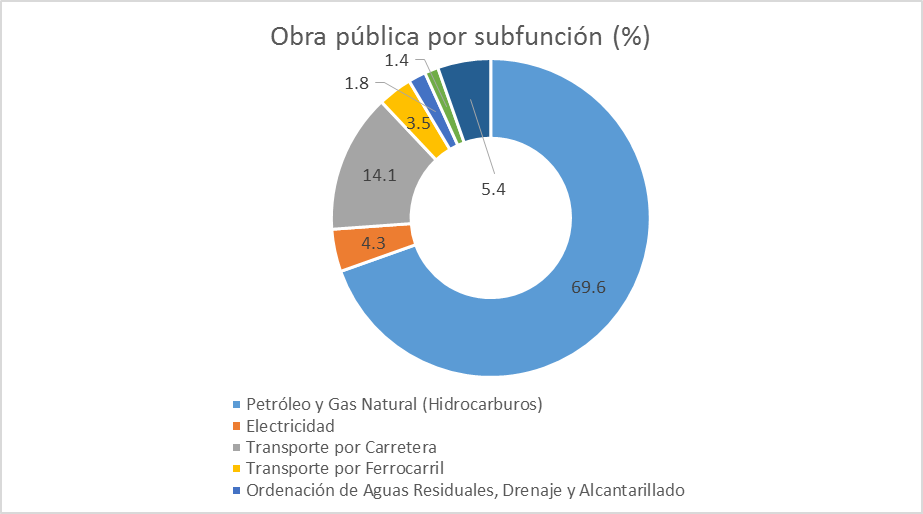

El análisis por sub-función de un rubro es la máxima agregación de la clasificación del Gasto Público y muestra los campos de acción que el marco jurídico y la sociedad establecen para el Sector Público. Este desglose de las funciones muestra campos específicos de acciones. En el 2016, el gasto de obra pública va dirigido a 39 diferentes sub-funciones, de las cuales seis representan más del 1% de este gasto y son: petróleo y gas natural con 285,014.90mdp (69.6%); Transporte por Carretera con 57,787.01 mdp (14.1%); electricidad con 17,677.94 mdp (4.3%); Transporte por Ferrocarril con 14,240.63mdp (3.5%); Ordenación de Aguas Residuales, Drenaje y Alcantarillado con 7,257.18mdp que representa 1.8%); Transporte Aéreo con 5,689.35 mdp (1.4%); y otros[1] que representan 5.4% equivalente a 22,099.24mdp.

[1] Las funciones englobadas en otros son; Abastecimiento de Agua; Acuacultura, Pesca y Caza; Administración del Agua; Agropecuaria; Asuntos Económicos y Comerciales en General; Asuntos Hacendarios; Comunicaciones; Derechos Humanos; Desarrollo Tecnológico; Educación Media Superior; Educación Superior; Fiscalización; Función Pública; Generación de Recursos para la Salud; Hidroagrícola; Impartición de Justicia; Investigación Científica Legislación; Marina Organización de Procesos Electorales; Otros de Seguridad Social y Asistencia Social Población; Policía; Política Interior; Preservación y Cuidado del Patrimonio Público; Prestación de Servicios de Salud a la Persona; Procuración de Justicia; Reclusión y Readaptación Social; Servicios Científicos y Tecnológicos; Servicios Estadísticos; Silvicultura Transporte por Agua y Puertos; Transporte por Carretera; Transporte por Ferrocarril; y Turismo.

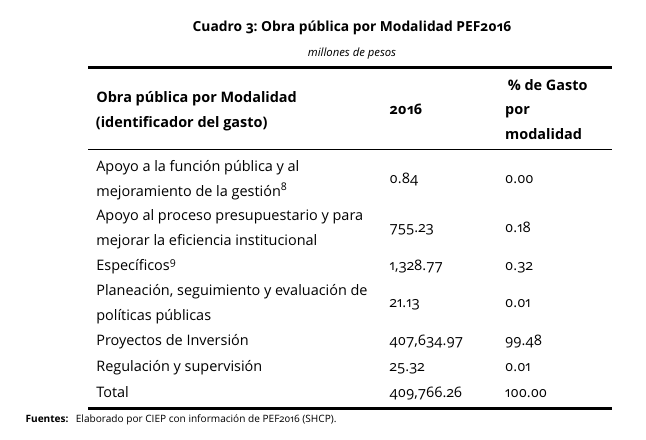

Los proyectos de infraestructura, son generadores de desarrollo económico y el medio para resolver a mediano y largo plazo problemas específicos en el entorno nacional, estatal o municipal. Por ende, los recursos asignados a obra púbica se destinan a distintos tipos de servicios o productos derivados de su naturaleza específica. Esta distribución se analiza mediante la modalidad de gasto. Algunos ejemplos de modalidad de gasto son los siguientes[1]: S (Subsidios sujetos a Reglas de Operación), F (Promoción y Fomento), G (Regulación y Supervisión), P (Planeación, Seguimiento y Evaluación de Políticas Púbicas), K (Proyectos de Inversión), R (Específicos), etc.

El gasto asignado al capítulo 6000 en 2016 no sólo está dirigido a proyectos de inversión (aunque en su mayoría responde a este concepto con 99.48% del mismo, equivalente a 407,634.9mdp), sino también hacia servicios de apoyo al proceso presupuestario[2] con 755.2mdp; regulación y supervisión[3] con 25.3 mdp; Planeación, seguimiento y evaluación de políticas públicas[4] con 21.1mdp, etc. (ver cuadro 3).

[1] Antes conocidos como identificadores de gasto. Más información en LFPRH o consultar: www.transparenciapresupuestaria.mx

[2] Asignado a los ramos: Comisión Nacional de los Derechos Humanos, Instituto Federal de Telecomunicaciones, y Instituto Nacional Electoral.

[3] Asignado al ramo: Instituto Federal de Telecomunicaciones.

[4] Asignado al ramo: Información Nacional Estadística y Geográfica.

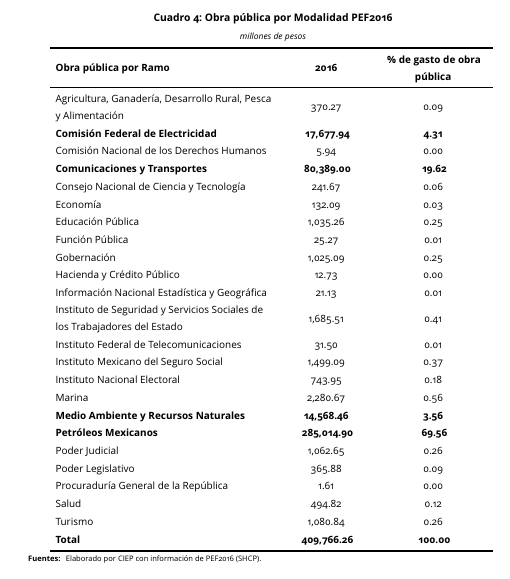

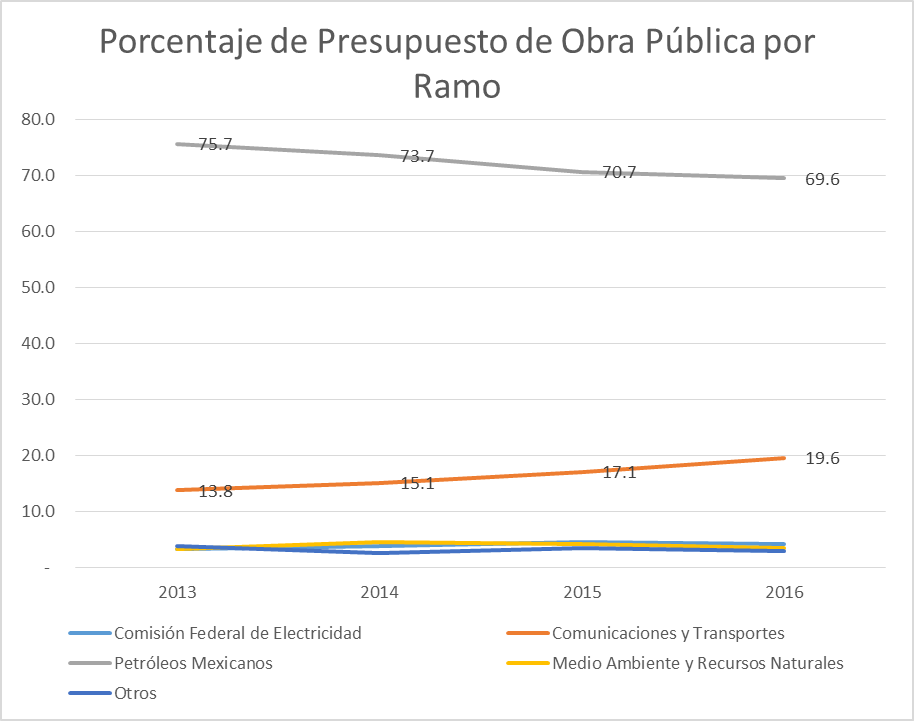

El gasto de obra pública está distribuido entre 22 ejecutores directos del gasto, sin embargo sólo 4 cuentan con más del 1% de este rubro. Como se observa en la figura 5 en 2016 los recursos destinados a la inversión física se ejercen por los entes responsables de generar condiciones de progreso económico y social siendo los más relevantes: Petróleos Mexicanos con 69.6% del presupuesto del capítulo 6000, equivalente a 285,014.9mdp. Le sigue en monto de asignación la Secretaría de Comunicaciones y Transportes con 19.6% (80,388.9mdp). También se observa la Comisión Federal de Electricidad con 17,677.9mdp que equivale a 4.3% del capítulo 6000. Finalmente, La Secretaría de Medio Ambiente y Recursos Naturales tiene asignados 14,568.4 mdp (3.6%). Entre los demás organismos federales involucrados suman el 2.9% restante, equivalente a 12,115.9mdp (ver cuadro 4). Esto se explica dado estos actores ejecutan grandes proyectos de infraestructura, de tal forma que en su gasto concentran buena parte de los recursos económicos correspondientes a la obra pública en el país.

Comentarios Finales y Reflexiones

El gasto en obra pública tiene como objetivo impulsar el desarrollo económico y social mediante construcción de infraestructura. Este gasto se ha visto reducido de manera importante en el 2016. La disminución de este gasto provoca que sea menor la infraestructura urbana que llevan a cabo las tres órdenes de gobierno, por ende será menor el impacto en reforzamiento de la actividad turística y comercial, así como serán menores los beneficios sociales hacia los trabajadores del sector y de los habitantes en general.

Un problema recurrente en los proyectos de obra pública, según la Auditoría Superior de la Federación (ASF) en su publicación Problemática General en Materia de Obra Pública, es que los principales proyectos de infraestructura realizados por diferentes entidades fiscalizadas, presentan modificaciones recurrentes respecto de las previsiones originales, que generan incrementos en el monto de inversión y prórrogas en el plazo de contratación, ejecución y puesta en operación, lo que lleva a no contar con las obras y servicios en el plazo y monto contratados. Esto tiene repercusiones en el ámbito económico y social dado que se frena la funcionalidad y accesibilidad a las obras contempladas en términos de movilidad, equipamiento y aprovechamiento de áreas. Otro elemento que menciona la ASF en este tema, es que el proceso de rendición de cuentas y fiscalización no puede limitarse a indicar el cumplimiento de lo preestablecido y el uso adecuado de los recursos públicos, sino se debe señalar el valor público generado por los distintos proyectos.

El seguimiento de los recursos, en cuestión de obra pública, no sólo abarca el uso de los recursos, implica revisar también los procesos de toma de decisiones, supervisión de las obras y capacitación de los responsables, para evitar la generación de prácticas opacas que no propician el desarrollo económico deseado en el país.