A 10 años de haber iniciado de manera formal el proceso de reformas por la generación de transparencia, este año se presentarán cambios en contabilidad gubernamental. El objetivo de este boletín es proporcionar un panorama del estado actual del proceso de armonización contable en México y de las modificaciones en Finanzas Públicas.

Contexto

En el 2002 se aprobó la Ley de Generación de Transparencia y Acceso a la Información. Seis años después se publicó la Ley Federal de Contabilidad Gubernamental y se inició con el proyecto de Armonización Contable. Durante ese mismo año se formó el Consejo Nacional de Armonización Contable (CONAC) con el fin de ayudar a todos los órdenes de gobierno a compaginar sus criterios contables.

Estado Actual

Para el CONAC el 2012 representa el año de consumación del proceso de armonización contable. Durante este tiempo los ayuntamientos de los municipios y los órganos político-administrativos del Distrito Federal deberán emitir información periódica de la cuenta pública (egresos, ingresos, deuda, etc.). El propósito es que elaboren sus reportes públicos conforme a lo dispuesto en la Ley a partir del 01 de enero de 2013 (1).

Aun cuando la Ley de Contabilidad Gubernamental y el proyecto de armonización contable iniciaron hace 3 años, actualmente no se ha logrado el objetivo de homogeneizar las cuentas públicas ni de transparentar la información fiscal. En Puebla, por ejemplo, el acceso a la información pública aun es limitado, especialmente en información correspondiente al ejercicio de gasto público (IFAI, 2012).

Otros ejemplos que se pueden mencionar son, la carencia de un catálogo de cuentas en estados como Oaxaca, Tlaxcala, Yucatán y Chiapas. La falta de un sistema de contabilidad pública en Aguascalientes, Campeche, Michoacán, Nuevo León y Yucatán. El acceso limitado al documento de cuenta pública en los portales de transparencia de Tabasco, Chihuahua, Veracruz, Guerrero y Sonora.

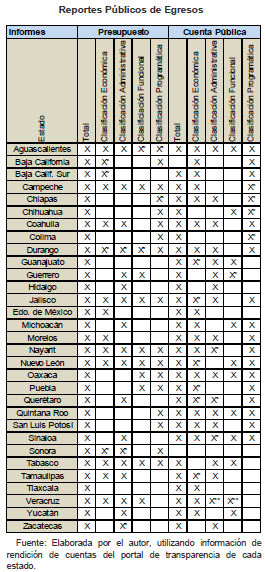

Hasta ahora, aunque se han establecido los criterios que debe contener el nuevo catálogo de cuentas, no se han especificado las variables que deben presentarse, por lo tanto, no existe una versión final del documento. La heterogeneidad de los informes de contabilidad, específicamente en el sector de egresos, se puede observar en la siguiente tabla.

La tabla muestra los reportes de egresos que emiten los estados en su portal de transparencia.

“X” El estado elabora y publica ese reporte.

“*” El reporte se encuentra con un nombre diferente al estándar en el portal de transparencia del estado en cuestión.

“**” Estos reportes solo consideran el gasto ejercido por el poder ejecutivo.

Hallazgos

Analizando el cuadro anterior se puede decir que en México:

- Existen por lo menos 10 diferentes tipos de reportes que emiten las entidades federativas y que publican en las páginas de transparencia.

- Casi dos tercios de los estados publican reportes de egresos bajo una denominación distinta a la estándar. Esta lista es encabezada por Durango seguido de Aguascalientes, Chiapas, Querétaro y Sonora.

- Tlaxcala es el estado que menos información emite sobre el ejercicio de gasto, después se encuentran Zacatecas, Hidalgo y el Estado de México.

- Guanajuato y Tlaxcala no muestran de forma específica a dónde se destina el presupuesto de gasto público y qué porcentaje se va a cada sector.

- Sonora no presenta información en la cuenta pública porque no se puede acceder al contenido del documento.

- Aguascalientes, Durango, Jalisco, Nayarit y Nuevo León son los estados que publican la mayor cantidad de reportes de egresos.

- El reporte comúnmente encontrado en la página de transparencia es el que contiene la clasificación económica mientras que el menos común es el que contiene la clasificación funcional.

- La diferencia de emisión de información de egresos se puede observar tanto en la cantidad de reportes elaborados como en el tipo de clasificación de egresos que presentan dichos reportes.

- La mayor cantidad de información acerca de los egresos está integrada en la cuenta pública.

Conclusiones

La heterogeneidad de los criterios generales obstaculiza el acceso a la información, los mecanismos de rendición de cuentas así como la transparencia a la que se pretende llegar. Debido a la gran variedad de reportes que se emiten resulta necesario que este año se logren definir las variables e indicadores más significativos dentro del área de finanzas públicas para la elaboración de una guía general, compacta, clara y precisa.

Con el fin de lograr lo antes mencionado, los organismos responsables de la emisión de información fiscal de México podrían considerar las iniciativas que se han realizado a nivel internacional para alinear criterios de información financiera pública. Éstas son, el Manual de Estadísticas de Finanzas Públicas (MEPF) y las Normas Internacionales de Contabilidad del Sector Público (NICSP). De acuerdo con Vargas y Pineda (2009), países de América Latina como Brasil y Chile han seguido dichas iniciativas obteniendo resultados satisfactorios.

Asimismo Vargas y Pineda (2009) mencionan que lograr transparencia en las cuentas públicas a través de la homogeneidad de los reportes contables permite hacer un uso más eficiente de los recursos, mejorar la calidad del gasto, hacer factible la comparación del desempeño entre estados y llevar a cabo un análisis adecuado de ingresos y gastos. Así, el 2012 representa el año de consolidación del proyecto de Armonización Contable y de implementación de todos los cambios necesarios para que los ayuntamientos y delegaciones puedan entregar sus cuentas públicas con todas las especificaciones que marca la ley antes del 31 de diciembre del año en curso.