Para mitigar los efectos de la pandemia por COVID-19 y reactivar la economía del país, el gobierno federal ha impulsado la entrega de créditos a propietarios de micro y pequeños negocios. El programa Tandas para el Bienestar cuenta con un presupuesto de 2 mil 500 millones de pesos (mdp) para 2020, y al segundo trimestre registró un avance de 32.5 % de lo aprobado. Por otra parte, el programa Créditos a la Palabra prevé entregar 25 mil mdp en créditos, de los cuales al 15 de julio de 2020 se entregó 74.21 % del total.

1 Introducción

La entrega de créditos a micro y pequeños negocios es una de las medidas implementadas por el gobierno federal para la reactivación de la economía mexicana tras la crisis derivada de la emergencia sanitaria provocada por el COVID-19. La Encuesta sobre el Impacto Generado por COVID-19 en la Empresas (ECOVID-IE), realizada por el INEGI, señala que 46.1% de las microempresas tuvo que cerrar durante 21 días o más, mientras que 92% presentó disminución en sus ingresos (INEGI, 2020c). Los programas Microcréditos para el Bienestar y Crédito a la Palabra son los principales programas presupuestarios que atienden las necesidades de estas empresas a través de microcréditos.

El objetivo de este trabajo es analizar las características, avances y resultados que han presentado los programas mencionados durante el 2019 y 2020. Para ello se analizan los informes presentados por la SHCP (SHCP, 2020b) y la SE (SE, 2020c,d), y se contrasta con la ENOE al primer trimestre de 2020 (INEGI, 2020a).

2 Población potencial para recibir créditos

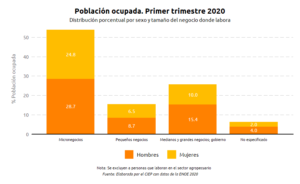

En México, los micro y pequeños negocios concentran más de la mitad de los trabajadores. De acuerdo con la ENOE, para el primer trimestre de 2020, los micro y pequeños negocios agrupan al 68.65% de la población ocupada en sectores no agropecuarios1. El 53.52% de dicha población labora en micronegocios, integrados por máximo 10 trabajadores, y el 15.13%, en pequeños negocios, que van de 11 a 50 trabajadores, conforme a la clasificación del INEGI (INEGI, 2020a).

Asimismo, se observa que dentro de todos los tamaños de negocio, la mayor cantidad de trabajadores son hombres. Estos representan 56.73% de la población ocupada, mientras que las mujeres son el 43.27% (INEGI, 2020a).

Del conjunto de trabajadores que laboran en un micro o pequeño negocio2, 35.4% son propietarios y/o empleadores de este. Esto significa que 12 millones 359 mil 330 personas representan la población potencial para recibir un crédito.

3 Programas de créditos

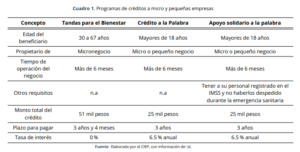

Los programas Microcréditos para el Bienestar, también conocido como Tandas para el Bienestar; y Crédito a la Palabra, en conjunto con su otra modalidad Apoyo solidario a la palabra tienen como objetivo principal promover la permanencia de los micro y pequeños negocios dada la coyuntura por COVID-19 (cuadro 1) (SE, 2020b). La SE canaliza los recursos de estos programas a la Tesorería de la Federación (Tesofe), quien a su vez los hace llegar a los bancos incorporados a los programas3 para finalmente ser depositados a las personas beneficiarias en una cuenta bancaria.

3.1 Tandas para el Bienestar

3.1.1 Características del programa

El objetivo del programa es promover el fortalecimiento de las actividades productivas de las personas que cuentan con un micronegocio a través de apoyos monetarios, asesoría y capacitación (DOF, 2020). Está a cargo de la SE y cuenta con un presupuesto aprobado de 2 mil 500 millones de pesos (mdp) en el PEF 2020, menor en 17.6% que el aprobado para 2019 (SHCP 2019, 2020c). La meta anual de este programa para 2020 es atender a 508 mil personas (SE, 2020d).

Para acceder al beneficio, se requiere tener entre 30 y 67 años, y contar con un micronegocio con más de seis meses de operación que no se dedique al sector agropecuario. Otra manera de integrarse al programa es haber egresado del programa Jóvenes construyendo el futuro y haber finalizado el curso de capacitación para iniciar un micronegocio (DOF, 2020).

El apoyo monetario sin intereses se entrega conforme a un esquema donde se dan cuatro apoyos consecutivos: 6 mil, 10 mil, 15 mil y 20 mil pesos. Se cuenta con hasta 10 meses para reembolsar el apoyo y una vez que se paga el total, se otorga el siguiente. Además, los beneficiarios toman cursos en temas de presupuesto, ahorro y crédito, entre otros, para obtener herramientas que contribuyan al desarrollo de sus capacidades financieras (DOF, 2020).

3.1.2 Resultados y avances

Durante 2019, Tandas para el Bienestar ejerció un presupuesto 27.9% menor a lo aprobado, beneficiando a menos personas de las que se habían programado (SHCP, 2020a). El programa tenía la meta anual de atender a 475 mil 459 personas, de las cuales solo se atendieron a 349 mil 722. En cuanto al monto de apoyos entregados, se otorgaron un total de 2 mil 852 millones 754 mil apoyos, equivalente a 73.6% de la meta. Al segundo trimestre de 2020, el programa presentó un avance de presupuesto ejercido de 812.2 mdp, equivalente a 32.5% .

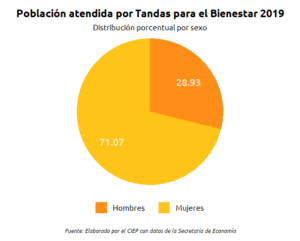

Este programa impulsa la equidad de género en el ámbito laboral y promueve la reducción de desigualdad entre regiones. A pesar de que hay una mayor cantidad de hombres laborando en micronegocios, se benefició principalmente a mujeres, quienes fueron el 71.07% de la población atendida. Asimismo, los apoyos se canalizaron principalmente hacia la región centro y suroeste del país, con una distribución de 32.65% y 32.33%, respectivamente (SE, 2020c). Con ello se benefició a Chiapas, Guerrero y Oaxaca, estados que, de acuerdo con el CONEVAL (2019), tuvieron los mayores porcentajes de población en situación de pobreza durante 2018.

Población atendida por Tandas para el Bienestar. Distribución porcentual por región.

Nota: La división por regiones está dada por el informe de la SE. Fuente: Elaborado por el CIEP, con información de: SE.

3.2 Crédito a la Palabra

3.2.1 Características del programa

Fue implementado por la SE en conjunto con la Secretaría de Bienestar con el objetivo de apoyar la actividad económica de los micro y pequeños negocios ante la crisis derivada de la emergencia sanitaria asociada al COVID-19. Su presupuesto es de 25 mil mdp (Bienestar, 2020).

Este programa cuenta con una mayor cobertura que Tandas para el Bienestar en cuanto a la población elegible para entregar los apoyos, pero este crédito sí deberá pagarse con intereses. Para ser beneficiario se necesita ser mayor de edad y tener un micro o pequeño negocio no dedicado al sector agropecuario, con mínimo seis meses de operación. El apoyo consta de 25 mil pesos por negocio, el cuál tendrá que pagarse en tres años con una tasa de interés del 6.5% anual (Bienestar, 2020).

Como otra modalidad de este programa está Apoyo solidario a la palabra, programa que tiene el mismo objetivo y beneficios que Crédito a la Palabra, pero los requisitos para ser beneficiarios son distintos. Para acceder a Apoyo solidario a la palabra se requiere que las personas empresarias tengan a sus trabajadores registrados en el IMSS4 y que no los hayan despedido por la emergencia sanitaria (Bienestar, 2020).

3.2.2 Resultados y avances

Al 15 de julio de 2020, el programa reportó un avance de 74.21% en su meta de un millón de créditos entregados. Se entregaron 18,551 mdp a través de 742,052 créditos, los cuales comenzaron a dispersarse el 4 de mayo de 2020 (SE, 2020a).

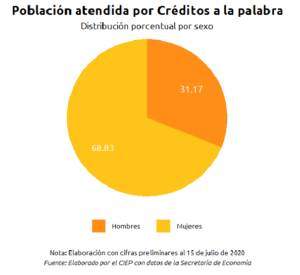

El programa cumple con el propósito de apoyar a los microempresarios ante la crisis provocada por la emergencia sanitaria y, al igual que Tandas para el Bienestar, apoya el emprendimiento de las mujeres. La SE informó que 46.56% de los créditos cobrados fueron distribuidos hacia Ciudad de México, Chiapas, Veracruz, Estado de México y Tabasco; estas entidades, con excepción de Chiapas, se encuentran entre los cinco estados con mayor número de casos confirmados de COVID-19 (SE, 2020a; SSa, 2020). Además, se registró que 68.83% de los créditos fueron entregados a mujeres y 31.17%, a hombres (SE, 2020a).

El presupuesto asignado a este programa no se encuentra contemplado ni aprobado en el PEF 2020, puesto que se implementó para mitigar los efectos de la crisis. Debo a ello, no se desglosa el avance presupuestario de este programa en el informe sobre las finanzas públicas al segundo trimestre de 2020, publicado por la SHCP.

4 Comentarios finales

Los programas de créditos, mencionados en este trabajo, tienen un objetivo común: apoyar la permanencia de micro y pequeños negocios. Ambos programas vinculan sus acciones al cumplimiento de los ODS relacionados con la equidad de género, la creación de empleo y la reducción de desigualdad. Las diferencias de estos programas radican en los montos monetarios de los apoyos que cada uno otorga y el cargo de intereses, así como el tamaño de las empresas a las cuales benefician. Estas diferencias pueden favorecer de distinta forma a los beneficiarios, dependiendo de sus necesidades y oportunidad de acceso.

La entrega de créditos ha sido la principal herramienta de la administración pública para contener la pérdida de empleo y reactivar la economía tras la crisis derivada de la emergencia sanitaria provocada por el COVID-19. Sin embargo, el limitado avance en la ejecución del presupuesto aprobado, aunado a la caída del PIB de 18.9% anual (INEGI, 2020b), refleja que estos programas no han sido suficientes para paliar los efectos económicos de la crisis. Por lo tanto, serán necesarias medidas adicionales que retengan el funcionamiento de los micro y pequeños negocios.

Tomando en cuenta las metas de estos programas, la población que se planea atender durante 2020 asciende a un máximo de 1 millón 508 mil personas5. Al momento de esta publicación, se estima que solo se podrá cubrir al 12.3% de la población potencial con los recursos actualmente asignados a los programas.

Para que estos programas puedan cubrir a una mayor parte de la población potencial y con ello reactivar significativamente la economía mexicana, será necesario ampliar los recursos de la SE. De existir esta ampliación en el segundo semestre del año, es imprescindible que la ejecución de los programas se lleve a cabo con la mayor transparencia y rendición de cuentas para evitar su uso indebido.

- Incluye a los sectores de la construcción, la industria, el comercio, los servicios y otros.↩

- Excluyendo a los trabajadores del sector agropecuario↩

- Banco del Bienestar, Santander, Banco Azteca y Banorte.↩

- El IMSS no es quien otorga los recursos para el programa, únicamente proporciona a la SE la información sobre los registros de los trabajadores.↩

- Aproximación suponiendo que las personas reciban un solo crédito, ya que es permitido que una persona sea beneficiaria de ambos programas.↩