Las transferencias de recursos de la Federación hacia Pemex no son exclusivas de los últimos años. Sin embargo, estos apoyos no se han traducido en un mejor desempeño financiero de la empresa. Asimismo, los niveles de gasto de Pemex durante 2019 y 2020 han sido menores que los ejercidos durante 2015-2018. La empresa productiva del Estado sigue siendo un aportador neto de recursos públicos, pero sus constantes déficits financieros y el aumento de su nivel de deuda comprometen la estabilidad de las finanzas públicas.

1 Introducción

Dos objetivos prioritarios de la política energética actual son alcanzar la autosuficiencia energética y fortalecer a las EPE, Pemex y la CFE. Para alcanzar estos objetivos, el Programa Sectorial de Energía 2020-2024 establece para Pemex la meta de aumentar en 62% su producción de hidrocarburos, petroquímicos y petrolíferos en 2024 con respecto a 2018 (SENER 2020).

Cumplir esta meta requiere que la política fiscal le permita a Pemex ejercer un gasto de inversión que revierta la tendencia de decrecimiento de la producción petrolera que existe desde 2005. En 2014, esta fue 28% inferior con respecto a 2004, mientras que la producción de 2018 fue 25% inferior con respecto a 2014. Esto indica que la tasa de decrecimiento se aceleró durante el periodo 2015-2018.

Con el objetivo de identificar si las acciones fiscales de Pemex son congruentes con la política energética actual, la presente investigación compara el gasto ejercido por Pemex, sus aportaciones fiscales y las transferencias de recursos de la Federación hacia la empresa durante el periodo 2015-2021.

2 Presupuesto ejercido por Pemex, 2015-2021

La SHCP clasifica el gasto presupuestal ejercido por Pemex en gastos de operación, gastos de inversión y costos de la deuda. El cuadro de conceptos clave explica la composición de los gastos de Pemex.

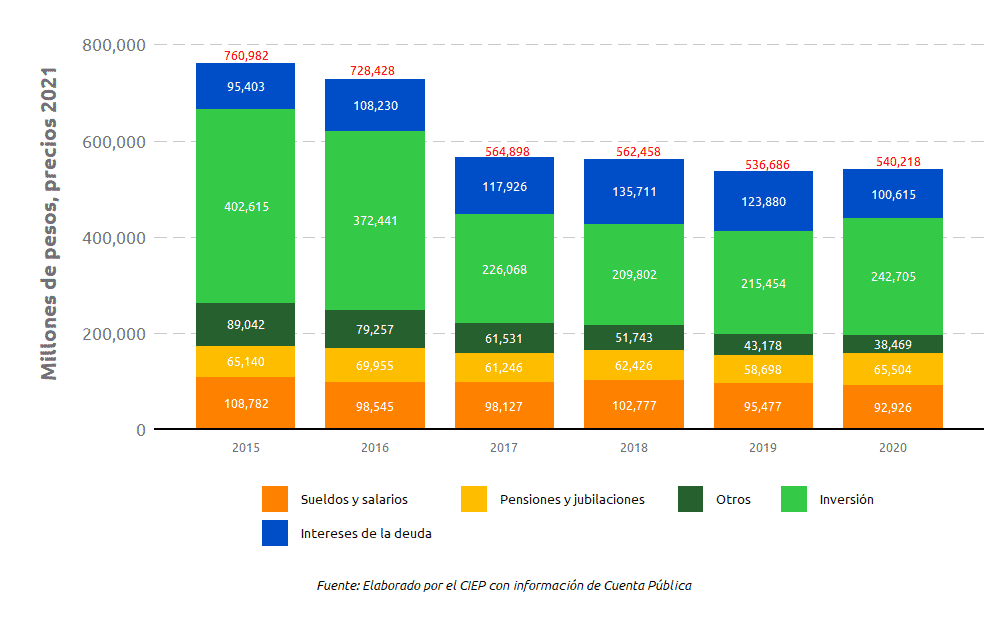

En términos reales, el gasto de Pemex durante 2019 y 2020 ha sido menor que el ejercido durante todos los años entre 2015 y 2018. En promedio, el gasto anual ejercido durante 2019-2020 fue 28% y 4% menor con respecto a los periodos 2015-2016 y 2017-2018, respectivamente.

El tipo de gasto que más ha disminuido es el de la inversión. Tras tres años de continuas disminuciones, en 2018 la inversión fue 48% inferior con respecto al ejercido en 2015. En los años 2019 y 2020 la inversión aumentó de manera anual 3% y 13%, respectivamente. Sin embargo, la inversión ejercida en 2020 fue 40% inferior con respecto a 2015.

Los gastos por salarios y otros también disminuyeron. Por su parte, los gastos por pensiones se han mantenido estables, mientras que los gastos por intereses de la deuda presentaron una tendencia alcista en el periodo 2015-2019. Si bien en 2020 el gasto por intereses disminuyó, representó el 19% del total de sus gastos en ese año.

Figura 1: Gasto ejercido por Pemex, 2015-2020

Las cifras de 2019 y 2020 tienen montos significativos de subejercicios. El subejercicio de 2019 y 2020 fue 93 mil y 119 mil millones de pesos, respectivamente1. Ante la disminución de los precios y la demanda de energéticos, en 2020 Pemex decidió no ejercer montos de inversión aprobados en el presupuesto.

3 Aportaciones fiscales netas

El presupuesto para Pemex que el Congreso establece anualmente en el PEF no representan recursos que la Federación le otorga a Pemex. El monto establecido en el PEF es una autorización de gasto que la Federación le permite a Pemex ejercer. Dichos recursos son propios de la empresa. Si los gastos son mayores que sus ingresos, la empresa necesariamente incurre en déficit. Por ejemplo, el PEF 2021 autorizó a Pemex ejercer un gasto por 686 mil millones de pesos. Al mismo tiempo, la LIF 2021 estimó que Pemex obtendría ingresos por 594 mil millones de pesos. La diferencia de gastos menos ingresos es de 92 mil millones de pesos, que es el déficit aprobado en el PEF para Pemex en 2021. Dicho déficit es financiado con emisión de deuda por parte de Pemex.

La Federación transfiere recursos a Pemex mediante capitalizaciones directas, deducciones y reducciones en la tasa de derechos que la empresa paga. Estas dos últimas representan menores gastos en el pago de obligaciones fiscales, mientras que las capitalizaciones son recursos que salen del presupuesto.

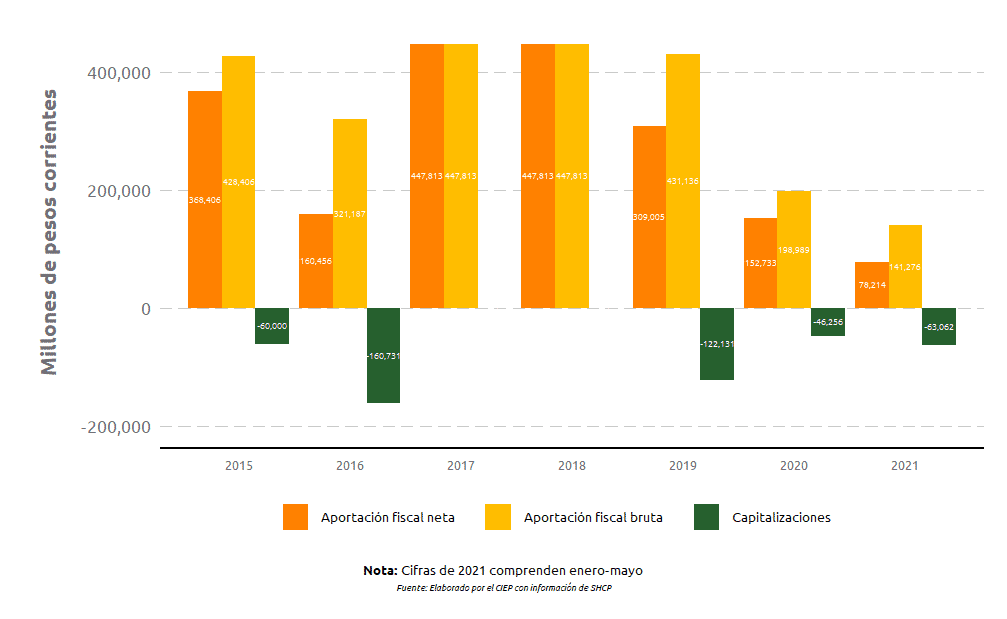

Durante 2015 y 2016, Pemex otorgó recursos fiscales por 750 mil millones y recibió transferencias por 221 mil millones de pesos. Estas cifras indican que, en el periodo 2015-2016, por cada peso que Pemex recibió por parte de la Federación, este aportó a la Federación 3.4 pesos.

Durante 2017 y 2018 no existieron capitalizaciones a la empresa. Pemex aportó en este periodo 980 mil millones de pesos a la Federación. En 2017, la SHCP publicó un decreto que otorgó beneficios fiscales a Pemex que permitieron un ahorro de impuestos y derechos por 7.8 mil millones de pesos en ese año.

A partir de 2019, las capitalizaciones se reanudaron. Con 122 y 46 mil millones de pesos transferidos a Pemex en 2019 y 2020, la empresa recibió 168 mil millones de pesos. En cuanto a sus aportaciones fiscales, Pemex pagó 630 mil millones de pesos, por lo que, por cada peso que Pemex recibió por capitalizaciones durante 2019-2020, este aportó 3.7 pesos a la Federación.

Además de las capitalizaciones, en 2020 se redujo la tasa de pago del DUC, derecho que representa la mayor carga fiscal de la empresa. Dicha tasa paso de 65% en 2019 a 58% en 2020. Asimismo, se publicó un decreto que le permitió reducir el pago de este mismo derecho por 65 mil millones de pesos.

Figura 2: Aportaciones fiscales netas por parte de Pemex

Con respecto a 2021, de enero a mayo Pemex ha pagado 141 mil millones de pesos a la Federación y esta le ha transferido 63 mil millones de pesos, una cantidad mayor que los 45 mil millones que establecía el PEF 2021. Adicionalmente, el pago de la tasa del DUC disminuyó a 54% y se le otorgó un beneficio fiscal que le permitirá disminuir el pago de este derecho hasta por 73 mil millones de pesos.

Hay que notar que, a pesar de los apoyos fiscales que Pemex ha recibido en 2021 y de la gradual recuperación de los precios del petróleo, en los primeros cinco meses de 2021 la empresa tuvo un déficit financiero de 95 mil millones de pesos y sus ingresos fueron 20% inferiores con respecto a lo estimado en LIF 2021.

4 Implicaciones de política

Las capitalizaciones de la Federación hacia Pemex no son exclusivas de los últimos años. Si bien durante 2017 y 2018 no hubo apoyos directos a la empresa, los recursos que se le entregraron durante 2015 y 2016 son superiores a los que recibió durante 2019 y 2020. Esto ha hecho que la contribución de Pemex al presupuesto público, en términos netos, sea menor; sin embargo, la empresa sigue representando una entrada neta de recursos para la Federación.

A pesar de las capitalizaciones, esta EPE sigue incurriendo en déficits financieros; el único año en donde no tuvo déficit fue en 2019, cuando con una transferencia de 122 mil millones logró tener una ganancia por 27 mil millones. Sin embargo, el año siguiente la empresa tuvo un déficit por 111 mil millones y en los primeros 5 meses de 2021 su déficit fue de 95 mil millones.

Esto refleja que las capitalizaciones sirven poco para mejorar el desempeño financiero de la empresa. De igual forma, en términos reales, los niveles de inversión de la empresa han aumentado marginalmente, por lo que es improbable que aumente su producción al nivel que la política energética actual lo requiere.

Finalmente, si bien Pemex sigue siendo un aportador fiscal neto de recursos, los déficits de la empresa y su creciente nivel de deuda representan un riesgo sistémico para las finanzas públicas del país. Según el Banco de México, la calificación de la deuda soberana está estrechamente vinculada con la calificación de la deuda de Pemex (Banco de México 2021). Debido a esto, la deuda de Pemex tiene el potencial de dañar el perfil crediticio de las finanzas públicas, lo que implicaría consecuencias negativas para el acceso al crédito de toda la economía.

Banco de México. 2021. “Reporte de Estabilidad Financiera.” Disponible en https://www.banxico.org.mx/publicaciones-y-prensa/reportes-sobre-el-sistema-financiero/%7BFBAA9B09-D285-B1CC-33A8-84E35347B970%7D.pdf.

SENER. 2020. “Programa Sectorial de Energía 2020-2024.” Disponible en https://www.gob.mx/cms/uploads/attachment/file/562631/PS_SENER_CACEC-DOF_08-07-2020.pdf.

- Cifras nominales.↩︎