1 Introducción

Con la finalidad de entender la coyuntura del sector petrolero hacia los retos del 2015, el presente boletín tiene como propósito establecer el panorama del sector de hidrocarburos en su último año antes de la aplicación de la Reforma Energética. Asimismo, en una serie de tres boletines, este boletín es una preparación ante el próximo anuncio de las reglas que tendrán las licitaciones de la Ronda Uno, que dará a conocer la Secretaría de Energía.

2 Precios del Petróleo

Empezando por los precios del crudo, la causa principal de que el precio de la mezcla mexicana y los precios del WTI y el Brent[1] (ver Figura 1) hayan caído, se debe fundamentalmente a una sobre oferta que existe en el mercado internacional del petróleo. De acuerdo a la Agencia Internacional de Energía (AIE), las entregas mundiales de petróleo muestran un crecimiento de 680 mil de barriles diarios (mbd) en el 2014, llegando a 92.4 millones de barriles diarios (mmbd); éste el menor incremento desde hace 5 años. Mientras que, por el lado de la oferta, ésta aumentó en octubre a 35 mbd, para llegar a 94.2 mmbd que, comparado con el año anterior, ésta es 2.7 mmbd más alta. Este aumento se debe al crecimiento de la producción de los países no pertenecientes a la OPEP de 1.8 mmbd y el crecimiento de la producción de la OPEP [Fuente: IEA].

Figura 1: Precio del petróleo: Enero a diciembre de 2014 (USD dolar por barril)

Nota (s): Elaborado por CIEP, con información de PEMEX y CME Group; El último valor reportado para diciembre es del 5 de 2014.

3 Producción del Petróleo

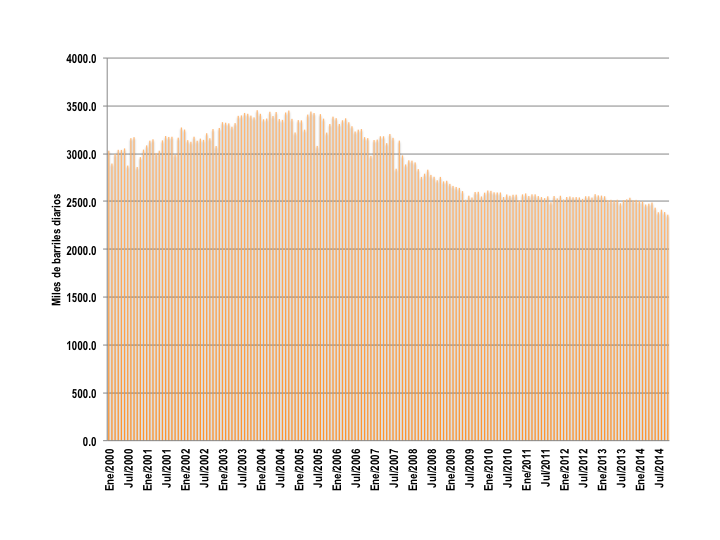

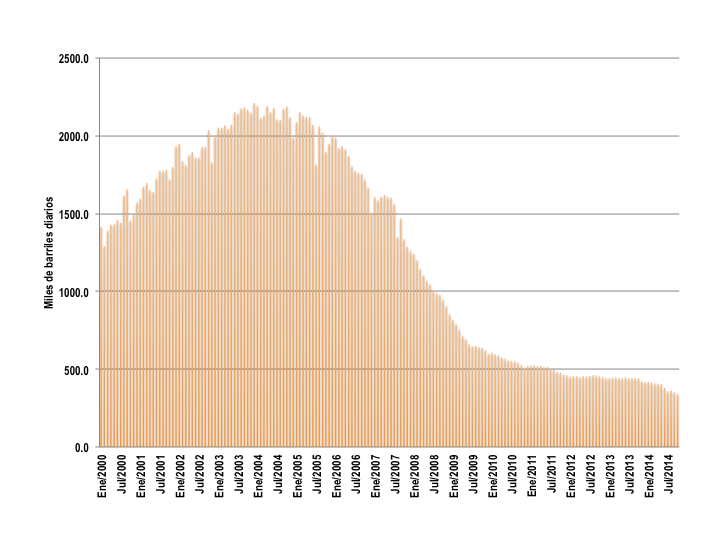

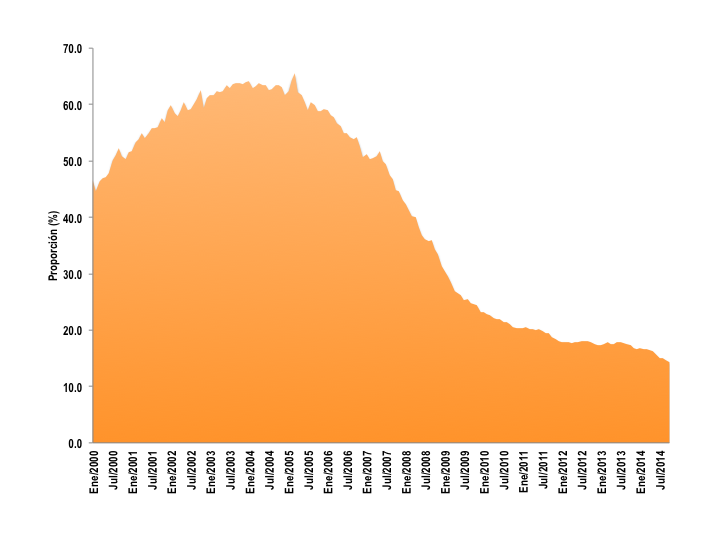

Aunado a esto, otro factor importante en el sector energético mexicano es la caída de la producción petrolera (ver Figura 2). Desde octubre de 2007, la producción petrolera comenzó a caer por debajo de los 3,000 mbd, llegando en julio de 2009 a la producción a la que se encuentra ahora, es decir, aproximadamente 2,500 mbd. La razón principal de esta caída se debe de manera importante a la baja en la producción del Activo Cantarell (ver Figura 3), que de representar el 65.5% de la producción total en marzo de 2005, en octubre de 2014 representa sólo el 14.4% (ver Figura 4).

Figura 2: Producción total: enero a diciembre de 2000-14 (miles de barriles diarios)

Nota (s): Elaborado por CIEP, con información del Sistema de Información Energética.

Figura 3: Producción de Cantarell: enero a diciembre de 2000-14 (miles de barriles diarios)

Nota (s): Elaborado por CIEP, con información del Sistema de Información Energética.

Figura 4: Proporción de Cantarell sobre producción total: enero a diciembre de 2000-14 (por ciento)

Nota (s): Elaborado por CIEP, con información del Sistema de Información Energética.

4 Flujo del Petróleo en México

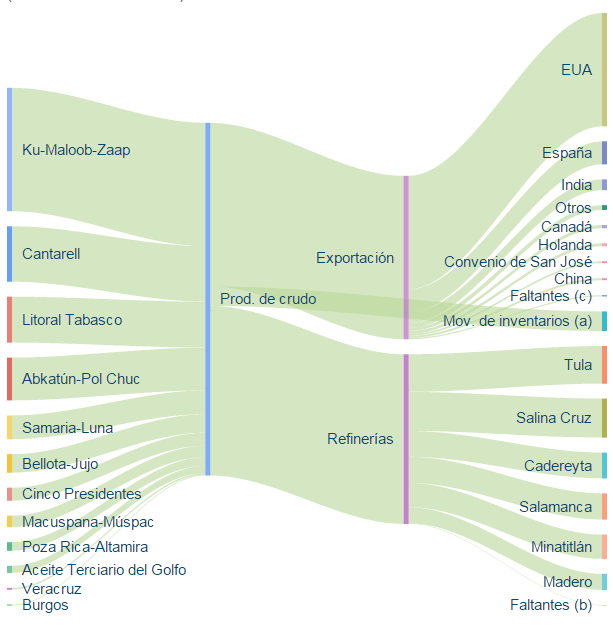

Ahora bien, para darnos cuenta de las implicaciones que tiene la madurez de la producción petrolera en México, es importante tener en cuenta el flujo de la cadena de valor del petróleo (ver Figura 5). En la Figura 5 se puede observar cómo a través de los Activos Integrales de PEMEX se distribuye aproximadamente 2,035 mbd (producción promedio de enero a octubre de 2014) que se dirigen hacia las terminales de exportación, las refinerías y los movimientos de inventarios. Terminando su mayoría exportándose a los Estados Unidos de América (654 mbd) y a las refinerías Salina Cruz (225 mbd) y Tula (217 mbd).

Figura 5:Diagrama Sankey.-Flujo del Petróleo en México: enero a octubre de 2014 (miles de barriles diarios)

Nota (s): Elaborado por CIEP, con información del Sistema de Información Energética; (a) Por Mov. de inventario se refiere, a los empaques, movimientos de inventario y diferencia estadística; (b) Este faltante se refiere, a la cantidad que no se alcanzó a distribuir del total que se envió a las refinerías; (c) Este faltante se refiere, a la cantidad que no se alcanzó a distribuir del total que se envió a las terminales de exportación.

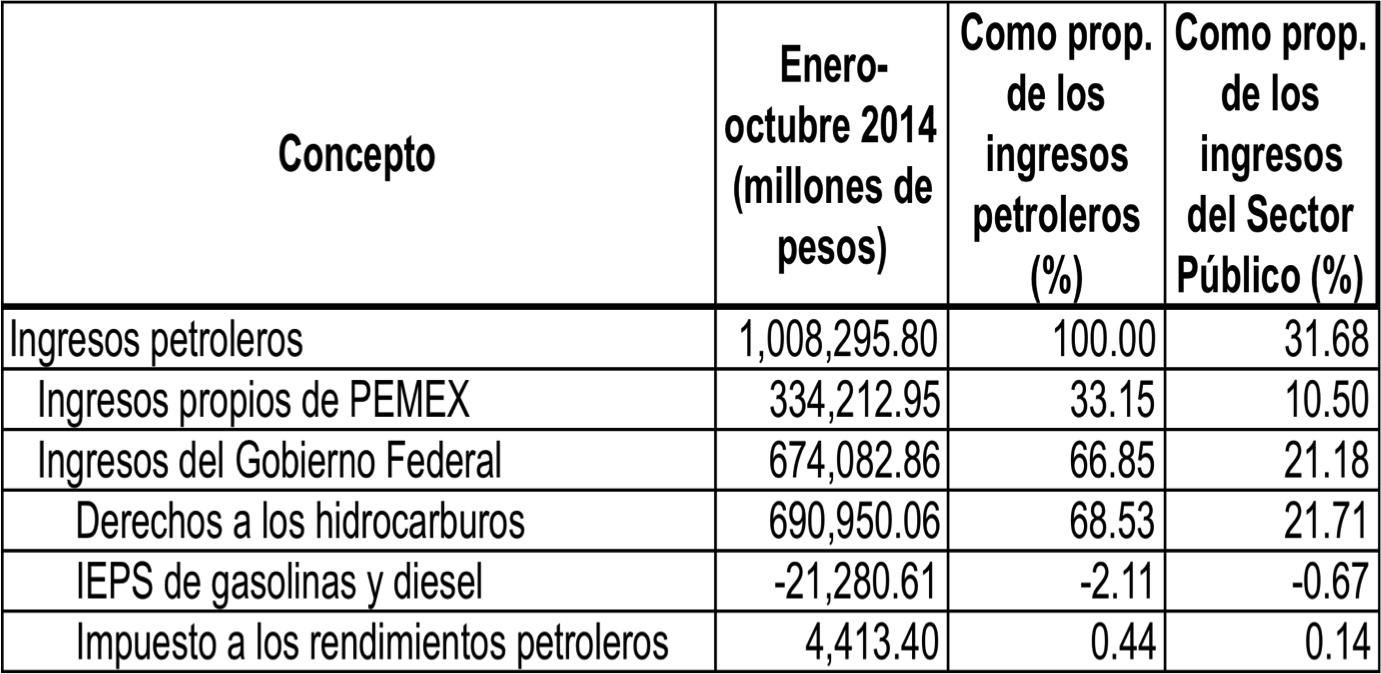

5 Ingresos Petroleros en el 2014

Antes de ver el resultado de la cadena de valor de la actividad de exploración y extracción de crudo, es importante señalar que el régimen fiscal de PEMEX se compone de la siguiente manera:

Ingresos petroleros = ingresos propios de PEMEX + ingresos petroleros que recibe el Gobierno Federal.

Por parte de los ingresos del Gobierno Federal, estos se componen por los derechos a los hidrocarburos, IEPS a las gasolinas y los impuestos a los rendimientos petroleros, lo cual nos lleva a ver en cómo se traduce la cadena de valor del petróleo en las finanzas públicas del país (ver Cuadro 1). Empezando por los 2,035 mbd que se han producido hasta octubre de 2014, estos han recaudado 1,008,295.80 millones de pesos (mdp), de los cuales 334,295.80 mdp son ingresos propios de PEMEX y 674,082.86 son ingresos del Gobierno Federal. Siendo los ingresos petroleros el 31.7% de los ingresos del Sector Público.

Cuadro 1: Ingresos petroleros: enero a octubre 2014 (millones de pesos)

Nota(s): Elaborado por CIEP, con información de la Secretaría de Hacienda y Crédito Público.

6 Conclusiones

Conociendo las realidades del sector de hidrocarburos en México, la información anteriormente presentada nos otorga una perspectiva de los factores a considerar para los siguientes años ante la aplicación de la Reforma Energética; primeramente, el precio del petróleo; segundo, la producción de petróleo; tercero, la cadena de valor de la actividad de exploración y extracción de hidrocarburos; y cuarto, el impacto que tienen los factores antes mencionados en los ingresos petroleros de México. Asimismo, es importante destacar que ante una nueva reestructuración del sector, se espera que el Gobierno Federal busque incrementar la producción de manera en que no se ponga en riesgo la seguridad energética del país, y de igual forma, se logre crear un sistema fiscal capaz que no dependa en gran medida de los ingresos petroleros (31%).