La Secretaría de Hacienda y Crédito Público (SHCP) anunció, en febrero de este año, un recorte al gasto público, para 2016, de 132 mil millones de pesos. Adicionalmente, en los Precriterios Económicos para 2017, se estima una disminución del gasto en 179 mil millones de pesos, respecto al 2016. Esta decisión se debe, principalmente, a la situación del mercado internacional del petróleo, lo que ha causado que los ingresos petroleros del gobierno federal hayan disminuido considerablemente. Sin embargo, desde la implementación de la Reforma Hacendaria en 2014, los ingresos tributarios han ido en aumento. De no ser por dicha reforma, ¿cuán diferente sería el escenario al día de hoy?

1. Introducción

En este boletín, se hará el ejercicio de estimar los ingresos tributarios del gobierno federal para el 2016, bajo un escenario en donde suponemos que la Reforma Hacendaria de 2014 no fue implementada. Posteriormente, se compararán con los ingresos observados, para identificar en cuánto éstos han logrado amortiguar la baja en la recaudación petrolera y, de esta forma, evitar posibles recortes adicionales al gasto público o incrementos al déficit presupuestario. Aunque los ingresos del gobierno están compuestos por otros conceptos además de los petroleros y tributarios, el análisis se enfocará en éstos debido a que son los más representativos y los que presentan resultados opuestos en los últimos años.

Adicionalmente, se presentará una sección en donde se muestra la recaudación del Impuesto

Especial sobre Producción y Servicios (IEPS) a gasolinas y diésel, ya que, debido a cambios ajenos a la Reforma Hacendaria, su recaudación también ha aumentado para el 2016¹ .

2. Reforma Hacendaria 2014

Primeramente, vale la pena recordar los principales cambios tributarios realizados en la Reforma Hacendaria de 2014:

- Incremento de la tasa superior del Impuesto Sobre la Renta (ISR) de 30 % a 35 % para personas físicas.

- Homologación del IVA a una tasa de 16 %.

- Se elimina el régimen de consolidación fiscal.

Adicionalmente, se crearon medidas para simplificar el sistema tributario de los contribuyentes, siendo, entre ellas: la eliminación del Impuesto Empresarial de Tasa Única y el Impuesto sobre Depósitos en Efectivo, así como mayores facilidades para realizar las declaraciones y facturación de forma electrónica.

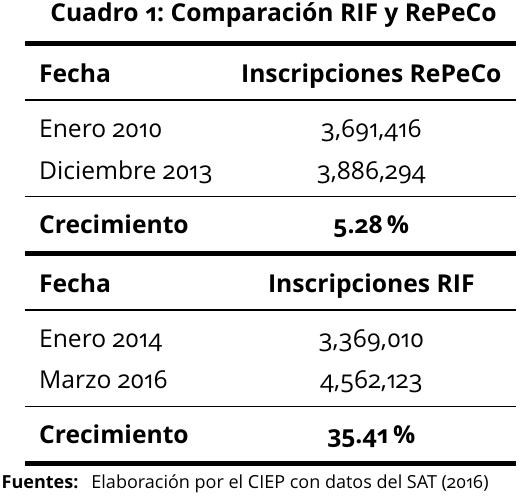

Además, otro aspecto importante de la Reforma Hacendaria concierne a los esfuerzos realizados para aumentar la base tributaria. Para esto, se creó el Régimen de Incorporación Fiscal (RIF), en sustitución del Régimen de Pequeños Contribuyentes (RePeCo).

Como se puede observar en la Tabla 1, el número de contribuyentes, registrados en el RePeCo, aumentó 5.28 % en un período de 3 años. En cambio, en 2 años y 3 meses, el número de contribuyentes en el RIF aumentó en 35.41 %. Dichas cifras indican una mayor eficiencia del RIF, comparado con el RePeCo, en cuanto al aumento de la base tributaria.

A continuación, se mostrarán diferentes escenarios que nos permitirán visualizar en cuán medida los incrementos en los ingresos tributarios han logrado aminorar las presiones presupuestarias que actualmente vive el sector público.

3. Ingresos Tributarios: escenarios con y sin Reforma Hacendaria

Para hacer este ejercicio, se supondrá que los ingresos tributarios crecieron de manera inercial, a una tasa igual al promedio geométrico de los 8 años anteriores a la Reforma Hacendaria; es decir, de 2006 a 2013. La información más reciente reportada es la de abril de 2016, por lo que se utilizará el período enero-abril para todos los años. Aunque existen diferentes ciclos económicos a lo largo del año, el comportamiento de estos primeros cuatro meses nos puede dar un panorama comparable entre años.

Por lo tanto, para estimar los ingresos de 2016, suponemos que los ingresos crecieron a la tasa promedio antes mencionada, que fue de un 7.45 %, en términos nominales. Bajo este supuesto, los ingresos en el período enero-abril, para 2016, serían de $702,481 millones de pesos, sin Reforma Hacendaria y únicamente de manera inercial.

En contraste, en las cifras reportadas por SHCP (2016), los ingresos tributarios en enero-abril 2016 fueron de $870,753 millones de pesos. Esto representa una diferencia de $168,272 millones de pesos, con respecto a la estimación antes presentada. Este monto es un 24 % mayor a la estimación de ingresos en el escenario inercial.

En las siguientes secciones, se mostrará qué tanto este incremento en los ingresos tributarios compensa la pérdida de ingresos petroleros y qué impacto puede tener en el balance presupuestario.

4. Ingresos Petroleros

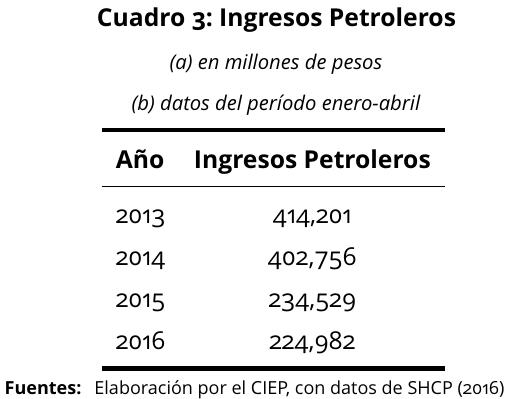

En los últimos años, los precios internacionales del petroleo han disminuido, lo que ha afectado los ingresos petroleros del país. Para esta comparación, utilizaremos los ingresos petroleros de 2014, ya que fue el último año antes de dicha disminución. Los ingresos petroleros se muestran en la Tabla 3.

Durante el período enero-abril, los ingresos petroleros de 2016 son menores que los de 2014 en $177,774 millones de pesos. Como se estimó en la sección 3, los ingresos tributarios, durante este mismo período, son mayores en $168,272 millones de pesos en 2016, comparado contra el escenario sin Reforma Hacendaria. El incremento en los ingresos tributarios compensa en un 94.7 % la pérdida de ingresos petroleros. Sin embargo, a pesar de esto, se han anunciado los recortes antes mencionados para 2016 y 2017.

5. IEPS para gasolinas y diésel

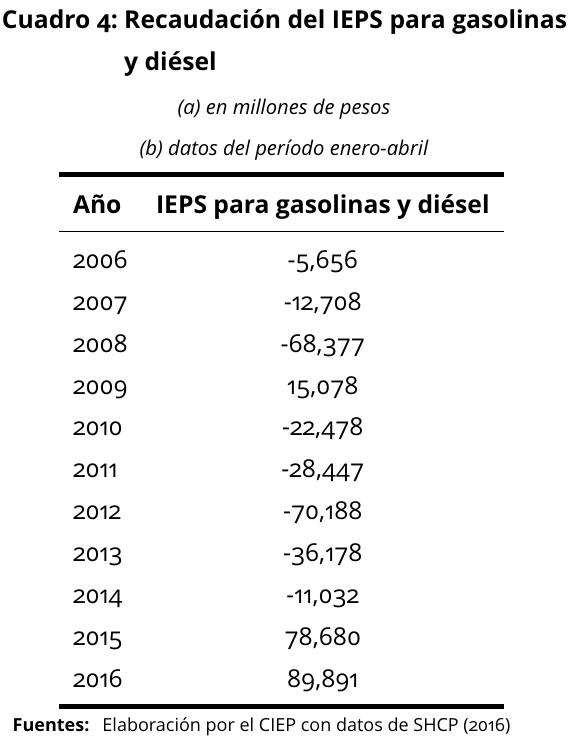

El IEPS para gasolinas y diésel también han incrementado sus ingresos en 2015 y 2016, aunque por diferentes razones en ambos años. Con anterioridad, el IEPS se calculaba de forma variable, por lo que en años de altos precios petroleros, este impuesto funcionaba como subsidio para mantener los precios de la gasolina estables. En años de precios bajos de petroleo, lo opuesto pasaba, y es la razón por la que 2015 mostró ingresos positivos

por este concepto. En la Miscelánea Fiscal de 2016, se cambia este régimen, y el IEPS para gasolinas y diésel pasa a ser fijo, para asegurar ingresos para el gobierno federal por este concepto.

Como se muestra en la Tabla 4, el IEPS para gasolinas y diésel funcionaba como subsidio de 2006 a 2014, con excepción de 2009, por las razones explicadas anteriormente. Sin embargo, esta situación se revirtió en los dos últimos años; en el 2015, debido a la baja en los precios internacionales del petroleo y, en el 2016, debido a los cambios tributarios. Los incrementos en los ingresos antes mencionados son un factor adicional que ayudó a amortiguar la caída en los ingresos petroleros.

6. Balance Presupuestario

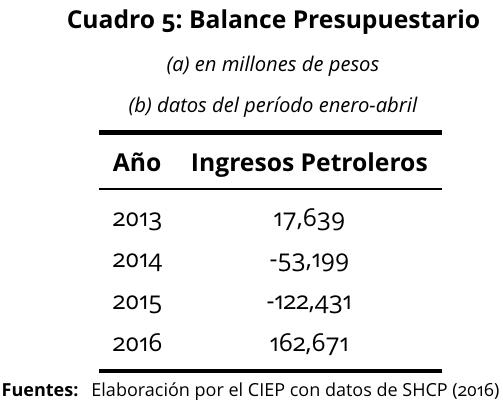

El balance presupuestario se define como el saldo que resulta de restar a los ingresos, los gastos del gobierno federal, de las empresas productivas en control del estado y de los organismos de control presupuestario directo. La Tabla 5 muestra el balance presupuestario en los últimos años.

Durante el período enero-abril de 2013, se había mostrado un superávit, mientras que, en 2014, se observó un déficit moderado; posteriormente, se incrementó en 2015. El año 2016 presenta, nuevamente, un superávit; sin embargo, vale la pena mencionar que esto no se debe a los ingresos tributarios. En abril de 2016, el Banco de México, entregó a la SHCP un remanente de $239,093 millones de pesos. Si aislamos el efecto de esta situación extraordinaria, el déficit en 2016 sería de 76,422 millones de pesos. Aunque este déficit sería menor al observado en 2015, sigue siendo mayor al observado en 2013 y 2014.

La disminución en los ingresos petroleros es uno de los factores que contribuyen al déficit. Sin

embargo, aunque es importante enfatizar que la solución, no solo depende de mayores ingresos, sino también de un gasto más eficiente, el aumento en los ingresos tributarios ayuda a compensar la caída en los ingresos petroleros.

7. Comentarios Finales

Si bien es cierto que la recaudación tributaria en México sigue siendo baja² , es importante mencionar que la Reforma Hacendaria, como se muestra en la Tabla 2, aumentó dichos ingresos.

Sin el aumento de estos ingresos podría presentarse uno o los dos de los siguientes escenarios:

- Se mantienen los mismos niveles de gastos contrayendo más deuda, lo que aumentaría el déficit.

- Se realizan mayores recortes al gasto, lo que podría ocasionar recortes a diversos programas del gobierno.

Como se mostró en este boletín, el aumento en los ingresos tributarios a ayudado a disminuir

las presiones presupuestarias vividas actualmente en el país. Sin embargo, es importante mencionar que aún quedan cosas por mejorar, tanto en el lado de la recaudación como en el del gasto. Dichas cuestiones son temas a explorar en futuras publicaciones.

Notas al pie

¹ Debido a esto, los ingresos tributarios presentados en este boletín no incluyen el IEPS a gasolinas y diésel.

² Es la menor entre los países de la OCDE, medida como porcentaje del PIB (OECD, 2016).