1 Introducción

La presente crisis sanitaria/financiera derivada de la propagación internacional del COVID19 presenta grandes retos en términos de políticas públicas para los gobiernos. Se pueden identificar cuatro ejes, que si bien complementarios atienden problemas diferentes. Primero existe la necesidad de evitar contagios y morbilidad entre la población. Segundo, se requieren políticas contracíclicas de corto plazo, que auxilien a la población en necesidad, preserven los empleos y apoyen las estructuras productivas del país. Tercero, saliendo de la parte más severa de la crisis, se tienen que discutir medidas económicas estructurales: espacio fiscal, como fondear al sistema de salud, y el establecimiento de una red de protección social robusta. Cuarto, revisar la capacidad de los países para reaccionar ante problemáticas que trascienden sus fronteras.

El presente documento se centra en el segundo eje. Las primeras medidas adoptadas por los países fueron de índole monetario, con la idea de que suficiente liquidez sería la medida ideal para paliar una crisis que estaba identificada como “choque de oferta”. Sin embargo, muy pronto fue evidente que la demanda agregada tendría una contracción considerable y que la política fiscal debía complementar las herramientas de política pública. Más aún, algunos países han propuesto medidas fiscales que rebasan el 10 por ciento de su PIB anual y catalogado como emergencia nacional la necesidad de intervenir (Yale University 2020).

Se seleccionaron algunas de las medidas más representativas en los programas de rescate o contracíclicos de diversos países (con énfasis en Argentina, Chile, Perú, Dinamarca y Holanda). Se adaptaron dichas propuestas a las instituciones mexicanas y se procedió a evaluar su impacto presupuestario en el sistema fiscal mexicano, asumiendo un paquete de medidas con duración acotada. El objetivo del documento es informar la toma de decisiones de manera técnica sin respaldar alguna agenda política particular.

2 Acciones de Política Fiscal

2.1 Incremento de presupuesto para la SSA

La respuesta primordial ante la crisis de COVID-19 se enfoca en atender la salud pública. Para enfrentar este contexto es necesario contar con recursos presupuestarios disponibles que eviten barreras financieras para los ciudadanos, desde el acceso hasta el tratamiento, con dos propósitos inmediatos (OCDE 2020):

-

Garantizar el acceso al diagnóstico y tratamiento para todos.

-

Impulsar y optimizar la capacidad del sistema de salud.

Garantizar el acceso al diagnóstico y tratamiento para todos

El acceso a las pruebas de detección depende tanto de barreras físicas como presupuestarias. Por un lado, las barreras organizacionales y la capacidad física del sistema y, por otro lado, que la prueba sea asequible y existan los recursos disponibles inmediatos1.

Impulsar y optimizar la capacidad del sistema de salud

La respuesta del sistema público de salud se organiza a través de lo que se conoce como tres prioridades S staff, supplies and space: personal para diagnóstico y tratamiento, suministro de equipo y material necesario y espacio físico para diagnosticar de forma rápida y segura, aislar casos sospechosos y confirmados, y tratar pacientes.

Personal. Los países que destinan menor presupuesto para salud suelen tener menor capacidad humana en cuanto a médicos y enfermeras. México se encuentra en esta situación con 0.55 médicos por cada mil habitantes y 1.14 enfermeras por cada mil habitantes.

Duplicar el número de médicos generales durante tres meses sería equivalente a destinar 6 mil 281 mdp. Mientras que para duplicar el número de enfermeras durante tres meses se requieren 7 mil 928 mdp. En total, una suma de 14 mil 210 mdp2.

Suministro. En este rubro la política de respuesta inmediata debe centrarse en la disponibilidad de suficientes pruebas de diagnóstico y suministro de emergencias. El alcance depende del número de pruebas que se apliquen por cada millón de habitantes. Corea, por ejemplo, ha aplicado 6 mil 100 pruebas por cada millón de habitantes, mientras que Estados Unidos ha aplicado 136 pruebas por millón de habitantes.

Estos dos escenarios serían equivalentes a destinar 39.8 mdp con el parámetro de Estados Unidos o mil 790 mdp con el parámetro de Corea, sólo para la compra de pruebas de detección, considerando un costo de producción de 87 euros o $2,309 pesos (OCDE 2020).

Espacio físico. Una parte importante de esta línea es contar con capacidad de camas hospitalarias en general, aunque en específico sean camas de terapia intensiva. Las camas hospitalarias pueden utilizarse temporalmente en unidades de cuidado intensivo flexible si están equipadas con el equipo respiratorio necesasario.

En 2018, México contaba con un total de 139 mil 581 camas, esto es menos de 1.1 camas por cada mil personas (SSa 2020). Para alcanzar el promedio de la OCDE se requeriría incrementar 3.4 veces esta cifra y alcanzar 470 mil 239 camas.

Asignación presupuestaria inmediata

En el Cuadro [1] se presentan estimaciones preliminares de personal y suministro que podrían ejercerse en el marco de la atención del COVID-19 y aún no se cuenta con información suficiente para estimar el equipamiento de 17 hospitales anunciados recientemente por el gobierno federal.

Además, de estas partidas existen gastos de administración que se deberán ejercer, así como reservas para personal médico e insumos en caso de extensión del tiempo de atención. Los recursos por 16 mil mdp deberán ser adicionales a lo que se había aprobado en el PEF 2020.

| Prioridades inmediatas | abril-junio 2020 | % PIB |

|---|---|---|

| Personal | 14,210.0 | 0.055 |

| Suministro | 1,790.1 | 0.007 |

| Total | 16,000.1 | 0.06% |

| Espacio físico | –* | –* |

2.2 Condonación de cuotas Obrero-patronales

La condonación del pago de cuotas obrero-patronales por parte de las empresas al IMSS y al INFONAVIT puede fungir como una disminución de pago de impuestos y así liberar ingreso disponible para solventar los costos generados por las acciones implementadas para afrontar la crisis sanitaria. No obstante, esta medida está dirigida, principalmente a preservar el empleo formal. Por tanto, se aplicaría al nivel de salario correspondiente a 5 UMA para todos los trabajadores asegurados por el IMSS.

Cuotas

Para efectos de este documento, las cuotas obrero-patronales se dividen en tres, principalmente, la primera parte se dirige al SEM; la segunda corresponde a SRCV, que constituye el ahorro de los trabajadores para su pensión, y la tercera es para vivienda (INFONAVIT).

Los recursos que se dirigen al SEM se consideran un ingreso del gobierno federal incluido en las cuotas a la seguridad social, sin embargo, la cuota de SRCV y la de INFONAVIT se depositan en la cuenta individual de cada trabajador; la primera es administrada por las AFORES y la segunda por el Insituto.

Efecto presupuestario

Al condonar el pago de estas cuotas por tres meses, el gobierno federal tendría que cubrir, con recursos públicos, la caída en el ingreso del IMSS para el SEM, la falta de ahorro en la cuenta individual del trabajador y la falta de contribución por parte del patrón al fondo de vivienda de las personas. El cuadro [2] muestra el costo mensual de esta medida, el total por los tres meses y el porcentaje del PIB que representan estos montos. En total, esta medida representa 0.64 por ciento del PIB.

| Cuota | Costo mensual (mdp) | abril-junio 2020 | % PIB |

| SEM | 35,795.5 | 107,386.5 | 0.41 |

| RCV | 11,222.7 | 33,668.1 | 0.13 |

| INFONAVIT | 9,014.2 | 27,042.6 | 0.10 |

| Total | 56,032.4 | 168,097.3 | 0.64% |

Para el cálculo de las cuotas correspondientes al SEM se utiliza la distribución de trabajadores por rango de UMA de 2019, así como los parámetros de cuotas obrero-patronales definidas en el artículo 106 de la Ley del Seguro Social: una cuota patronal fija equivalente a 13.9 por ciento y una cuota patronal adicional de 6 por ciento sobre la cantidad que resulte de la diferencia entre el salario en UMAs y tres veces el monto en UMAs; además de una cuota del trabajador equivalente a 2% la cantidad que resulte de la diferencia del salario en UMAs y tres veces el monto en UMAs.

El cálculo de las cuotas para pensiones y vivienda se basan en la distribución de trabajadores por rango de UMA de 2019, así como de las tasas de cotización establecidas en la Ley del Seguro Social: 6.275 por ciento3 y 5 por ciento sobre el salario base de cotización, que en este caso se tomó como el valor mensual de la UMA, $2,568.50 (SEGOB 2019).

2.3 Transferencia monetaria a personas mayores de 18 años

Debido a que en México, en 2019, 56.2 por ciento de la población economicamente activa se empleaba en actividades informales (31.3 millones de personas) (INEGI 2019), es necesario pensar en medidas que complementen el ingreso familiar, tal como una transferencia monetaria individual por tres meses. Esta medida económica ha sido implementada en otros países como Argentina (IFE 2019).

De igual manera, dada la urgencia de acción por la crisis sanitaria y económica que se enfrenta, es díficl implementar acciones focalizadas en las personas en pobreza o con mayor vulnerabilidad.

Monto de la transferencia

En total, la población mayor a 18 años en México es de 88.1 millones, de los cuales 48% son hombres y 52% son mujeres. Al tomar como referencia las líneas de pobreza y pobreza extrema, la tranferencia más alta sería aquella que cubre la línea de pobreza urbana, que en 2020 se ubica en $3,207 pesos mensuales (CONEVAL 2020). Sin embargo, el costo de entregar este nivel de transferencia representa 3.2 por ciento del PIB, lo que es equivalente al gasto actual en pensiones de reparto. El reducido espacio fiscal que presenta México obliga a pensar en una transferencia menor.

Efectos presupuestarios

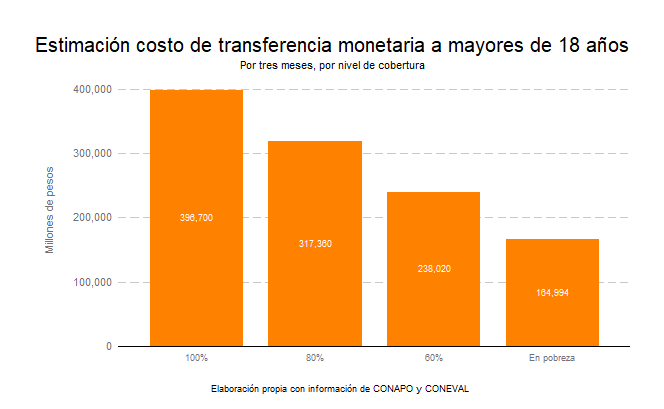

Por lo tanto, en la figura [1] se presentan los cálculos para una transferencia de $1,500 pesos mensuales4 con distintos niveles de cobertura.

Si esta transferencia se entregara al 100% de la población mayor de 18 años, el costo ascendería a 396 mil mdp o 1.5 por ciento del PIB.

Si se entrega al 80% o 60% de la población, asumiendo que algunos adultos no se inscriban a este programa, o por cuestiones operativas no es posible entregar el apoyo, el costo oscilaría entre 317 mil mdp y 238 mil mdp; esto es 1.2 por ciento y 0.9 por ciento del PIB, respectivamente.

Finalmente, si fuera posible focalizar la transferencia monetaria por situación de pobreza individual, el costo de esta iniciativa representaría 0.6 por ciento del PIB, 165 mil mdp.

Cabe mencionar que la transferencia monetaria a la que se refiere este apartado es adicional a los programas sociales que se encuentran operando. Sin embargo, de acuerdo con GESOC y con base en el Índice de Desempeño de los Programas Públicos Federales (GESOC 2020), se identificaron un total de 29 programas y acciones federales de desarrollo social que tuvieron un desempeño precario recurrente con un presupuesto de 29 mil 431 mpd, que potencialmente podría redirigirse para la transferencia monetaria.

2.4 Suspensión temporal de proyectos prioritarios por inversión de impacto inmediato

La emergencia sanitaria derivada de la pandemia del COVID-19 presenta grandes retos. Uno de ellos es el efecto económico inmediato que esto tiene sobre la actividad económica y directamente en el bolsillo de las personas.

Para disminuir la velocidad de propagación de la pandemia las personas interrumpen sus actividades diarias, en muchos casos esto incluye la suspensión de sus labores. Adicionalmente, al verse afectados los negocios por la baja en la afluencia de clientes, disminuyen sus ingresos e inevitablemente ocurren despidos como consecuencia de esto.

Como alternativa, y reconociendo la importancia de la inversión en el largo plazo, redirigir el dinero de los proyectos de inversión prioritarios a actividades con un impacto inmediato ayudaría a generar empleo, reactivar algunas industrias y, de esta manera, aminorar el impacto económico en algunos sectores.

Recursos a liberar

Los proyectos que pudieran aplazarse para atender la emergencia inmediata son la refinería de Dos Bocas, el aeropuerto de Santa Lucía, el corredor en el istmo de Tehuantepec y el Tren Maya. A marzo de 2020 no se cuenta con información referente al presupuesto ejercido de estos proyectos; sin embargo, asumiendo que la ejecución del gasto se distribuye igual en los doce meses, el presupuesto disponible sería el siguiente:

-

Corredor en el Istmo de Tehuantepec: 6 mil 351 millones de pesos.

-

Tren Maya: Mil 875 millones de pesos.

-

Refinería Dos Bocas: 30 mil 942 millones de pesos.

-

Aeropuerto Santa Lucía: 4 mil 29 millones de pesos.

Suspender temporalmente estas obras podría liberar 43 mil 197 millones de pesos para ser ejercidos inmediatamente en el periodo de emergencia.

Destino de los recursos

Los recursos serían destinados a obras de infraestructura básica que puede ser iniciada de inmediato. Dentro de esta se incluye la reparación de baches en diferentes pases del país, repavimentación de calles, instalación de alumbrado público, limpieza de espacios públicos y mantenimiento de edificios públicos.

Como se mencionó anteriormente, el efecto de esto sería reactivar lo más rápido posible algunas industrias como la construcción, y al mismo tiempo generar empleos inmediatos para aminorar el impacto económico que la emergencia va a tener en el país.

Los recursos podrían ser asignados por medio de programas existentes del gobierno federal o a las entidades federativas a través del Ramo 33.

2.5 Créditos para mejoras de viviendas

Créditos exprés a la palabra para mejoras de viviendas pueden reactivar la economía por un aumento en la demanda agregada y por sus efectos pro-cíclicos (Will 2008). Los préstamos provenientes del INFONAVIT estarían a cargo de las subcuentas individuales de los trabajadores, oscilando posiblemente entre los $15,000 y $25,000 pesos.

Beneficios

Dentro de los beneficios, se encuentran:

-

Contratación de personal de bajos ingresos como albañiles, pintores, plomeros y electricistas, entre otros.

-

Impulso a servicios profesionales de la industria de la construcción como arquitectos, ingenieros y diseñadores, entre otros, también susceptibles a los movimientos económicos.

-

Fomento al comercio en pequeños negocios como tlapalerías, ferreterías, carpinterías, cerrajerías, vidrieras y mueblerías, entre otros.

-

Plusvalía de la vivienda y mayor bienestar familiar, aprovechando e integrando el uso del tiempo disponible de los miembros del hogar.

-

Reparación y remodelación de viviendas antiguas o con deterioro.

-

Mejoramiento en las condiciones generales de la vivienda, mediante la instalación de rampas, alfombras, rejas de seguridad, aislantes térmicos, aislantes de ruidos, tecnologías verdes y purificadores de aire, entre otros.

Consideraciones

El esquema particular dependerá de los fondos y la fortaleza financiera del INFONAVIT, beneficiando únicamente a aquellos con una subcuenta de vivienda. Idealmente, los préstamos deberán tener una tasa cero (o muy cercana a esta), amortizados en el mediano plazo con las aportaciones patronales. Dado que los fondos no son parte de los ingresos públicos, no tendrían impacto presupuestario directo.

2.6 Posibles medidas subnacionales

Los gobiernos estatales y municipales, con conocimiento directo de las necesidades existentes en cada localidad, pueden hacer uso de diversos instrumentos fiscales para mitigar los efectos de la crisis derivada de la pandemia del COVID-19. Este apartado pone a consideración diversos mecanismos que pueden utilizarse a nivel local, lo cual dependerá de la capacidad de cada entidad.

Actualmente, los gobiernos estatales tienen la facultad de aplicar política fiscal contracíclica a través de los siguientes mecanismos:

-

El impuesto sobre nóminas. El cual ronda entre 0.5 y 3 por ciento, según la entidad federativa de cobro. Relajar esta medida podría ayudar principalmente a aquellas MiPymes hospedadas en la entidad.

-

Impuesto al hospedaje. La tasa de cobro ronda entre 2 y 3 por ciento, la cual es cargada al turista por habitación utilizada. Esta medida puede ayudar, en mayor medida, a aquellas entidades que dependen principalmente de este sector.

-

Aprovechamientos y derechos. Que refieren a los ingresos derivados de las actividades propias del gobierno y de servicios públicos provistos por el Estado.

-

El refrendo vehicular o refrendo de placas. Asegurar que no habrá un pronto reemplacamiento podría ayudar en el corto plazo a la industria automotriz.

Adicionalmente, los municipios tienen la facultad de recaudación a través del cobro del impuesto sobre la renta, del impuesto sobre la adquisición de inmuebles, por permisos de construcción y uso de suelo, y por derechos por servicios provistos por el gobierno municipal, entre otros. Estas medidas también pueden ser utilizadas por las administraciones municipales, según lo consideren para coadyuvar a la crisis sanitaria y económica derivada de la pandemia.

Es de considerar que el total de la recaudación local en México es menor a 2% del PIB5 y alguna parte de esta ya se encuentra comprometida. Además, existe una gran diferencia entre la capacidad recaudatoria de los distintos estados, siendo los más rezagados Tlaxcala, Colima y Nayarit, en contraste con Jalisco, Nuevo León, Estado de México y Ciudad de México.

En cuanto al aspecto social, las entidades federativas tiene la facultad de crear sus propios programas. De acuerdo con el Índice Estatal de Capacidades para el Desarrollo Social 2019 (GESOC 2019) se identificaron 224 programas sociales estatales orientados a contribuir a reducir carencias en acceso a la alimentación e ingreso que pudieran ampliarse en el marco de la crisis sanitaria y económica.

Por otro lado, en el marco de la Ley de Disciplina Financiera, los gobiernos subnacionales pueden solicitar algún endeudamiento para implementar medidas temporales que ayuden a mitigar los efectos adversos de la pandemia por COVID-19 en sus localidades. Lo anterior quedará sujeto a que dichas medidas sean basadas en evidencia y con carácter temporal. Cabe mencionar que las acciones implementadas por los gobiernos locales deberán seguir las buenas prácticas y rendición de cuentas.

3 Implicaciones

En el marco de la emergencia del COVID-2019 y los efectos económicos que se prevén, es necesario implementar medidas que permitan cubrir a la población más vulnerable, así como proteger a las empresas que proveen de empleo a la población.

Dado que la crisis de salud está creando un impacto económico en nuestro país, es conveniente brindar apoyo a los individuos y empresas en cuanto al pago de impuestos contantes que afectan la liquidez de ambos.

Es por esta razón que el presente documento enuncia posibles acciones a implementar por el gobierno federal de manera inmediata, así como una estimación presupuestaría que implicaría su ejecución.

De las seis acciones presentadas, tres iniciativas deberían disponer de recursos públicos adicionales:

-

Incremento de presupuesto para la SSA, que considera un monto equivalente a 0.06 por ciento del PIB.

-

Condonación de cuotas obrero-patronales del IMSS e INFONAVIT, que requiere recursos equivalentes a 0.64 por ciento del PIB.

-

Transferencia monetaria a personas mayores de 18 años, que tiene un costo máximo de 1.5 por ciento del PIB y mínimo de 0.6% del PIB.

Una acción implica el redireccionamiento de 43 mil 197 mdp (0.16 por ciento del PIB) de inversión en mega proyectos a inversión en obra pública que permite reactivar el mercado laboral y las actividades en algunos sectores económicos como la construcción.

Por último, Dos acciones, créditos para la mejora de viviendas y medidas subnacionales, no tienen efectos en los montos aprobados en el PEF 2020, pero sí en la manera de utilizar esos recursos, dirigiéndolos a la población afectada por la crisis económica y sanitaria.

En total, las posibles medidas que el gobierno podría implementar ante la crisis sanitaria y económica derivada por COVID-19 tendrían un costo total de entre 349 mil 091 y 580 mil 979 mdp, dependiendo del nivel de cobertura de la transferencia monetaria. Esto es entre 1.3 y 2.2 por ciento del PIB.