1 Introducción

El sistema de pensiones que rige actualmente en el país es de contribución definida o cuentas individuales, denominado SAR que consiste, de manera general, en que los ahorros de los trabajadores se depositan en una cuenta individual a su nombre y éstos son administrados e invertidos por las AFORES. Las AFORES toman estos ahorros y los invierten en distintos instrumentos de acuerdo con la normatividad emitida por la CONSAR ), con la finalidad de generar rendimientos que hagan crecer los ahorros a largo plazo, para que al momento de jubilarse, los trabajadores tengan acceso a una pensión. El SAR se crea en 1997 a raíz de la reforma pensionaria del IMSS, que transita de un esquema de pensiones de reparto o beneficio definido a uno de contribución definida. Posteriormente siguen este camino el ISSSTE(2007), CFE (2008) y en parte Pemex(2015).

En enero de 2019 el Poder Ejecutivo presentó al Legislativo la iniciativa para reformar la Ley de los Sistemas de Ahorro para el Retiro, con la finalidad de fortalecer los ahorros de los trabajadores a través de aumentar los rendimientos que generan las inversiones y disminuir las comisiones que las AFORES cobran, entre otras. Este boletín tiene como objetivo analizar aspectos del SAR como la evolución de los rendimientos ganados y las comisiones cobradas durante los últimos 10 años, que llevan a al gobierno federal a plantear cambios al sistema de pensiones.

2 Retos del SAR

Desde 2016, diversos estudios como el de la OCDE y el CIEP(CIEP 2017), ponen en evidencia que el sistema de cuentas individuales presenta retos importantes para que el ahorro para el retiro provea de una pensión suficiente a los trabajadores en su vejez.

Algunos de estos retos son los siguientes:

- Bajo ahorro por parte de los trabajadores ya que destinan 6.5% de su sueldo a la cuenta individual.

- Los rendimientos van a la baja.

- El monto del ahorro no se actualiza con inflación.

- El cobro de comisiones ha disminuido, pero sigue siendo alto comparado con las comisiones cobradas en otros países como Chile (0.57% sobre recurso administrado).

- La densidad de cotización es menor a 50%, es decir, los trabajadores cotizan la mitad de las semanas que deberían cotizar en un año.

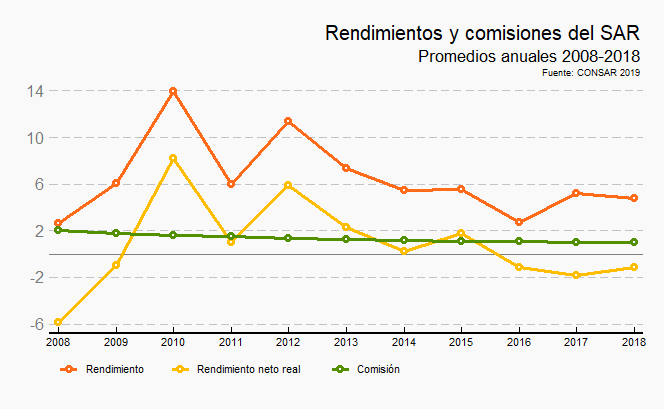

La figura 1 refuerza los retos mencionados. Por un lado, se tienen los rendimientos nominales, que son aquellos que ganan los recursos administrados por las AFORES por las inversiones realizadas, sin tomar en cuenta comisión cobrada, ni la inflación. Estos rendimientos se ubicaban de 1999 a 2007, en 14% promedio anual. A partir de 2008 y hasta 2018 los rendimientos nominales alcanzan 6.5% anual.

Por otro lado, al restar a los rendimientos nominales promedio anuales la comisión promedio anual y la inflación promedio anual, obtenemos los rendimientos netos reales. Lo que da una idea general y aproximada de la magnitud de los rendimientos que generan los ahorros de los trabajadores. Es así que el rendimiento neto real promedio de 2008 a 2018 ha sido de 0.32% anual o 4% durante el mismo periodo. (CONSAR 2019; INEGI 2019).

En cuanto a las comisiones, si bien han bajado de 2% a 1% en 10 años, el monto que representan ha aumentado a un ritmo de 1.7% real anualmente, en detrimento de los ahorros de los trabajadores. De 2008 a 2018 se pagaron 32 mil 230 mdp promedio anual por concepto de comisiones, esto es equivalente al presupuesto del Programa Rectoría de Salud aprobado para 2019, cuyo objetivo es liderar y organizar la provisión de servicios de salud para toda la población mexicana (CONSAR 2019; Secretaría de Hacienda y Crédito Público 2019).

Figura 1. Rendimientos y comisiones del SAR

3 Modificaciones propuestas a Ley del SAR

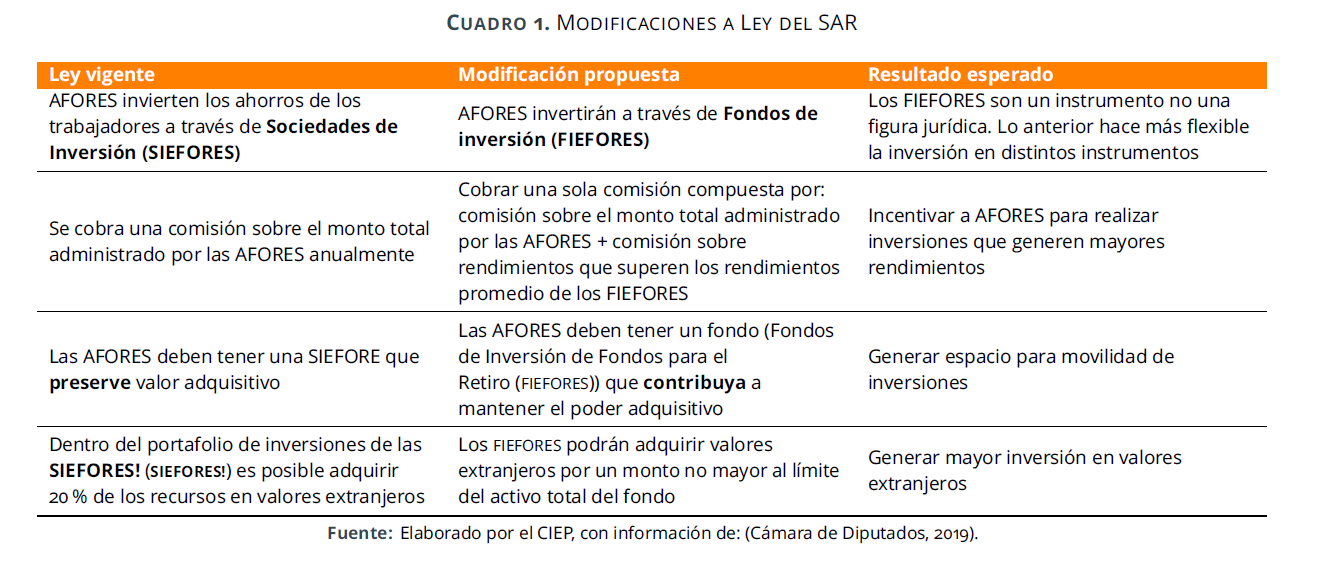

Dado lo anterior, es necesario hacer reformas en distintos frentes del SAR. El cuadro 1 muestra algunos de estos cambios cuyo objetivo va dirigido, principalmente, a aumentar los rendimientos de la inversión de los ahorros de los trabajadores, pero deja de lado implementar acciones para remediar el bajo nivel de ahorro o la baja densidad de cotización.

Una posible vía que sí tiene como objetivo aumentar el ahorro de los trabajadores, pero que no incluye en la iniciativa, es integrar la cuota que aporta el patrón para vivienda al monto administrado por las AFORES, esto es para los trabajadores privados 5% de su salario. Esta acción representaría aumentar la cuota de ahorro de 6.5% a 11.5% y sería una opción para aquellos trabajadores que no ven viable la adquisición de créditos para vivienda a través del INFONAVIT o FOVISSSTE.

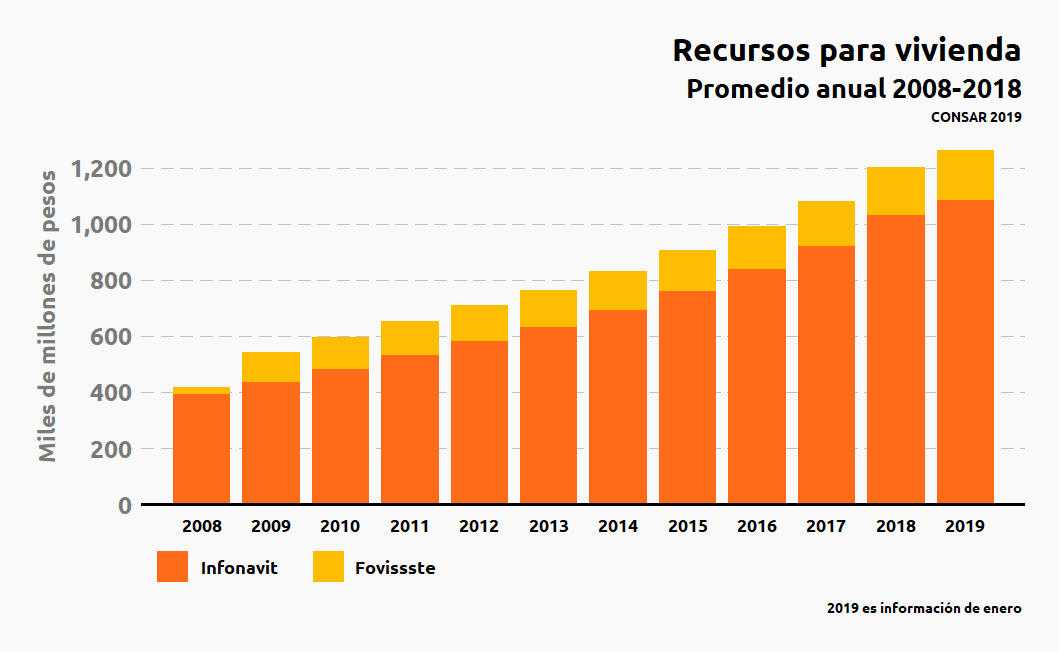

La figura 2 muestra cómo han crecido los recursos de vivienda que son administrados por INFONAVIT para los trabajadores del IMSS y por FOVISSSTE para los trabajadores del ISSSTE. El crecimiento promedio anual de los recursos de vivienda de 2000 a 2018 fue de 9% promedio anual. En 2018, los recursos para vivienda superaron el billón de pesos (1 billón 255 mil mdp) que sumados a los ahorros de los trabajadores en la AFORES alcanzan la cifra de 4 billones 835 mil mdp lo que representa 82% del PEF total aprobado para 2019 (5.8 billones de pesos).

Figura 2. Recursos de vivienda

4 Comentarios finales

El sistema de pensiones de cuentas individuales vigente enfrenta distintos retos que derivarán en generaciones de adultos mayores con pensiones precarias, por ello se necesita una reforma al sistema que provea de soluciones a estos retos. Actualmente solo se proponen cambios a la Ley del SAR dirigidos a aumentar rendimientos de las inversiones. Sin embargo, los problemas de fondo son el bajo ahorro por parte de la población y la densidad de cotización que está vinculada con el mercado laboral. Adicionalmente, se propone tener una comisión con un componente ligado a que los rendimientos que generen las AFORES a través de los fondos de inversión sean mayores al promedio de rendimientos del SAR, pero esta medida podría generar incentivos perversos a invertir en portafolios más riesgosos y que se tenga el resultado contrario, generando minusvalía. Tampoco queda claro si esta medida permitirá que la comisión siga disminuyendo como lo ha hecho.