En México, la determinación de los precios a las gasolinas y al diesel es un proceso complejo, puesto que requiere de una gran cantidad de información histórica y de una constante actualización. Ejecutar sus cálculos implica disponer de diversos datos, cuya accesibilidad puede estar limitada por insuficiencias tanto de precisión como de transparencia. Por ello, el presente boletín tiene el objetivo de explicar la estructura actual de precios en este sector, así como los criterios para su fijación.

1 Contexto Legal

Los precios de las gasolinas y del diesel, en México, no fluctúan acorde con los movimientos de los mercados internacionales. Esto se debe a que la Ley Orgánica de la Administración Pública Federal (LOAPF) otorga, a la Secretaría de Hacienda y Crédito Público (1) (SHCP), la responsabilidad de establecerlos y revisarlos o, bien, de sentar las bases para determinarlos (art. 31 fracc. X). Son dos criterios los que ésta persigue para fijar el precio interno (nacional) de los combustibles: 1) mantener constante el cociente entre el índice de precios de la gasolina respecto al Índice Nacional de Precios al Consumidor (INPC) y 2) seguir las referencias internacionales (2). El primero tiene el objetivo de evitar que los choques económicos internos y externos transmitan su volatilidad a los precios de estos petrolíferos y, por ende, que éstos causen efectos inflacionarios (3) en el país. El segundo busca reflejar los costos de oportunidad de existir una economía abierta (i.e. simular condiciones de mercado dentro de un contexto de monopolio estatal (Secretaría de Energía 2008)). Así lo establece el artículo 26 del Reglamento de la Ley Federal de Entidades Paraestatales (LFEP), el cual dicta que el precio nacional de los bienes no susceptibles a comercializarse internacionalmente (4), como es el caso de los combustibles, se fijará tomando como costo real de oportunidad el precio de sus insumos en el mercado internacional.

La política de precios para los combustibles también sigue el criterio de homogeneidad geográfica. Los precios de las gasolinas, enfrentados por el consumidor, son iguales en cualquier parte del país; excepto por la zona de la frontera norte (5).

Particularmente, el tratamiento diferenciado en la zona fronteriza, se debe a que se ha buscado evitar que las entidades mexicanas colindantes con Estados Unidos practiquen arbitraje con sus contrapartes –o viceversa–. Así, la diferenciación de precios, entre ambas regiones, ha ido modificándose según el nivel relativo de los precios de cada tipo de combustible en México, respecto de sus precios en los estados del sur estadounidenses. Es específico, el valor de la gasolina Magna en la región norte se homologó con el del resto del país a partir de febrero del 2009; en cambio, la gasolina Premium aún hoy lo mantiene diferenciado. El caso del diesel ha sido de precios iguales para el total de la República Mexicana.

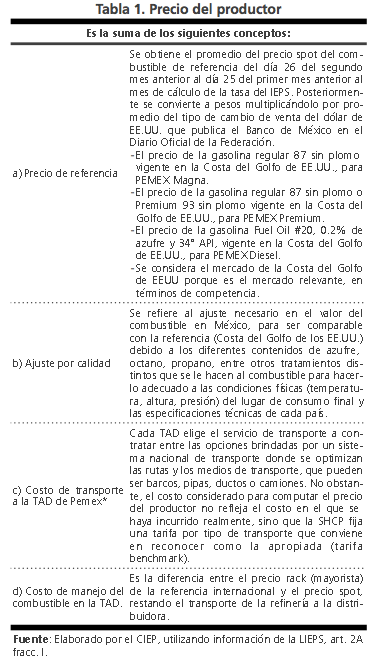

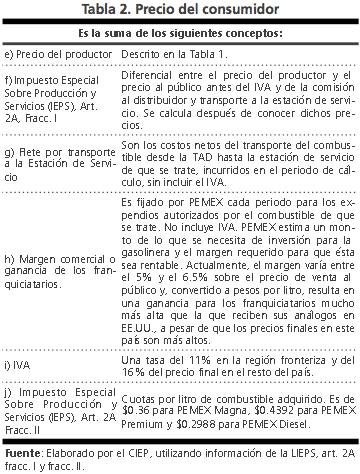

Ahora bien, además de los precios internacionales de referencia, hay otros componentes que determinan el precio del productor (PP), así como otros elementos incluidos en el precio de venta al público (PVP). Como se señaló, el PVP es el mismo para todos los consumidores (excepto para la zona fronteriza del norte); sin embargo, el PP es heterogéneo porque depende de costos asociados a cada una de sus Terminales de Almacenamiento y Distribución (TAD). Su estructura se describe en las Tablas 1 y 2. Básicamente, el PP se compone por el precio de referencia internacional, que representa el costo de oportunidad de los insumos, más los diferentes costos en los que incurre PEMEX para llegar al eslabón de venta mayorista. Por su parte, el PVP incluye el mismo PP, adicionado por los costos de distribución y venta minorista y los impuestos federales.

La misma estructura se representa con un ejemplo en el Gráfico 1. Además, en el mismo se pueden observar cuáles agentes son los destinatarios de cada fracción del precio final. El precio del productor constituye el ingreso de PEMEX por cada litro vendido; en el ejemplo, representa el 87.2% del precio final de venta. El reparto local privado y el margen comercial son ingresos para el sector privado de los dueños de las pipas y de los franquiciatarios, conformando el 7.5% del precio final. Finalmente, los impuestos son ingresos para el gobierno y suman el 5.2% del mismo.

Cabe señalar que las decisiones sobre los incrementos a los precios de los combustibles (gasolinazos), así como los análisis técnicos que fundamentan dichas políticas, no se publican oficialmente, ya que ningún ordenamiento legal obliga a las autoridades a hacerlo. Como se mencionó, en el art. 31 fracc. X de la LOAPF, se señala que la SHCP podrá fijar precios escuchando la opinión de la Secretaría de Economía y la cabeza del sector (en este caso, la Secretaría de Energía). En este procedimiento también participa PEMEX quien, una vez que cuenta con la autorización de la SHCP para modificar los precios de venta al público, da aviso a sus respectivos clientes (estaciones de servicio, distribuidores, autoconsumidores, entre otros).

2 Implicaciones

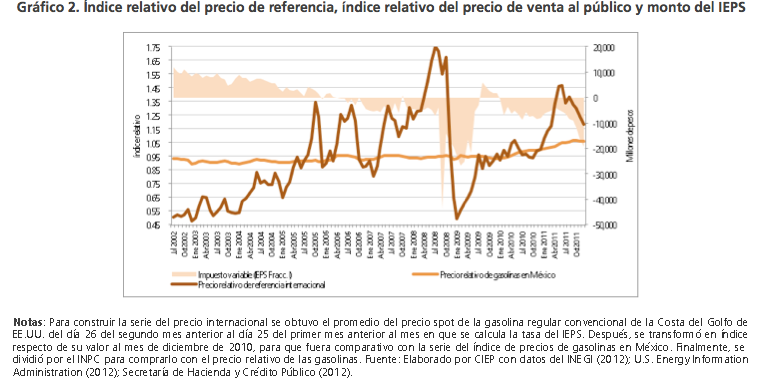

Dado que el INPC del país ha tenido un crecimiento suave y que el precio internacional de referencia tiene una dinámica muy volátil, los criterios mencionados se contraponen. Esto es, hay una brecha de ambigüedad sobre dónde fijar finalmente el precio. Como consecuencia, la SHCP determina el nivel del precio de venta al público (aquél que se observa en las gasolineras), según el primer criterio, mientras que PEMEX Refinería vende a precios competitivos, acorde con el segundo. Esto se puede percibir en el Gráfico 2, donde se muestra que el índice de precios de las gasolinas relativo al INPC (base diciembre de 2010) se mantiene alrededor de la unidad a lo largo de la década; es decir, en gran medida varía sólo con la inflación. Por el contrario, el precio de referencia internacional, también relativo al INPC mexicano, refleja la inestabilidad del mercado petrolero. La brecha resultante se cubre con un impuesto, como se explicará posteriormente en otro boletín. De tal forma que, cuando el precio internacional (referencia para el precio del productor) está por debajo del precio interno controlado (precio del consumidor), el impuesto es positivo, como se observa hasta noviembre del 2005 y de febrero a julio del 2009. En cambio, cuando el precio internacional es mayor que el controlado, el impuesto es negativo y actúa como un subsidio, como ocurrió notoriamente en el 2008. En otras palabras, el monto de éste se ajusta inversamente al precio del productor.