La Ley de Ingresos de la Federación (LIF) 2014 fue aprobada por ambas cámaras del H. Congreso de la Unión, habiendo éstas realizado cambios relevantes, durante el proceso legislativo, a las diferentes propuestas que modelaron la denominada Reforma Hacendaria presentada por el Ejecutivo Federal. Aunque existen cambios, comparado con las reglas fiscales del 2013, éstos son de magnitudes pequeñas, por lo que los retos de sostenibilidad y viabilidad seguirán siendo un tema a discutir durante los próximos años. A continuación, se expondrán las políticas fiscales con las que se regirá el año 2014.

1 Estructura de Ingresos

En la Iniciativa de Ley de Ingresos de la Federación (ILIF) 2014, presentada por el Ejecutivo, se estimaba recaudar $4’479,954.20 millones de pesos (mdp), representando alrededor de $32,186.42 pesos por habitante; sin embargo, el H. Congreso de la Unión realizó modificaciones a dicha iniciativa, terminando con una recaudación ligeramente menor, siendo de $4’467,225.80 mdp o, bien, una cifra per cápita de $32,079.44 pesos.

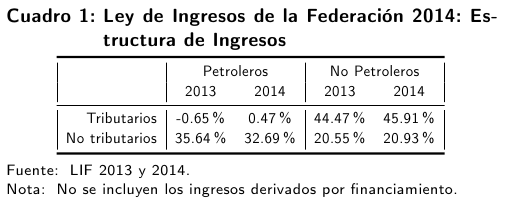

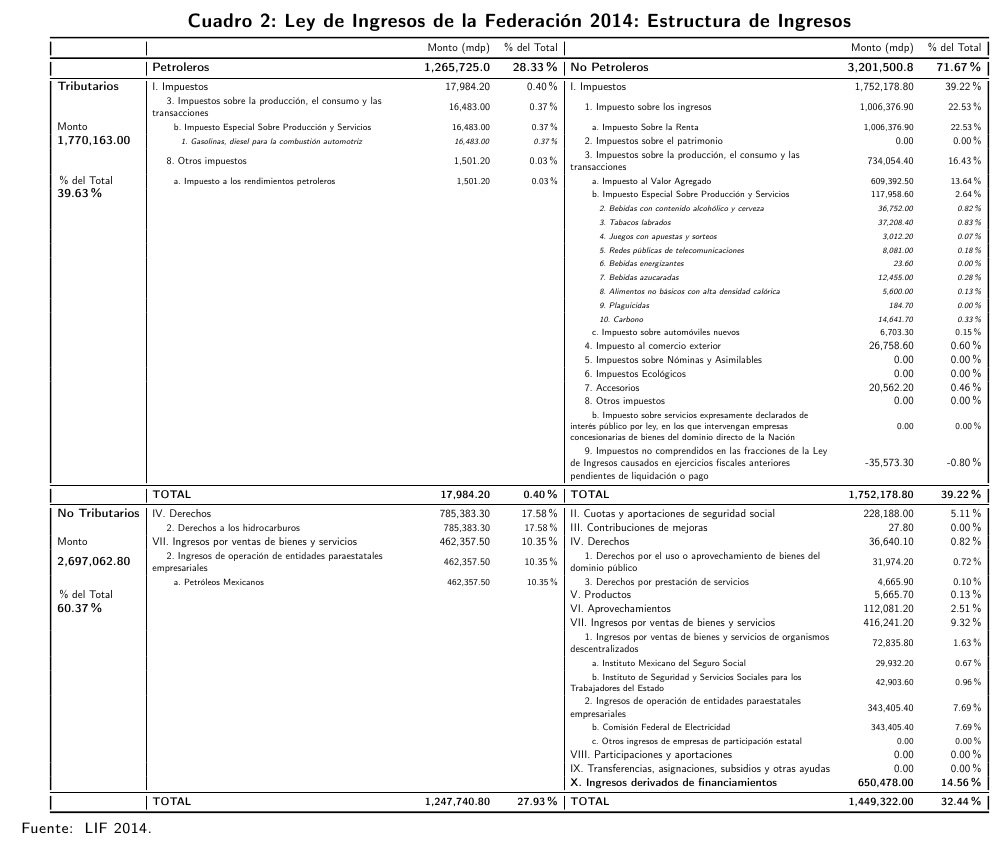

En el Cuadro 1, se muestra la estructura agregada de los Ingresos de la Federación, divididos porpetroleros–no petroleros y por tributarios–no tributarios, sin contar los ingresos derivados por financiamiento. En el Cuadro 2, se muestra la estructura más desagregada de los mismos ingresos, pero ahora sí incluyendo los ingresos derivados por financiamiento. Cabe destacar que, a pesar de los cambios al sistema tributario, el endeudamiento del Sector Público permaneció constante durante todo el proceso legislativo.

Específicamente, utilizando información del Cuadro 1:

- La participación de los ingresos tributarios aumentó ligeramente, habiéndose estimado que ésta fuese de un 43.82% [=44.47-0.65] dentro de la LIF 2013 y, ahora para el 2014, que sea de un 46.38% [=45.91+0.47]. En contraste, los ingresos no tributarios pasaron del 56.19% [=35.64+20.55] en el 2013 al 53.62% [=32.69+20.93] para el 2014.

- Los ingresos petroleros disminuyeron su importancia dentro de la LIF 2014, habiendo representado un 34.99% [=35.64-0.65] del total en el 2013 y, ahora, estimándose a que sea un 33.16% [=32.69+0.47]. En contraste, los ingresos no petroleros aumentaron su importancia pasando del 65.02% [=44.47+20.55] del total de la LIF 2013 a un 66.84% [=45.91+20.93] del total de la LIF 2014.

2 Ingresos Tributarios No Petroleros

La importancia de los ingresos tributarios no petroleros, para el sistema fiscal, radica en que la fuente de éstos están basados en la estructura económica del país, así como en su estructura demográfica. Esto representa que dichas fuentes son permanentes y con poca volatilidad, por lo que no existen riesgos considerables a que desaparezcan o se vean disminuidos drásticamente de un año a otro. El aumento de su participación, entre la LIF 2013 y la 2014, recae, principalmente, en una mayor recaudación del Impuesto Sobre la Renta (ISR) y en un aumento del IEPS (tanto por la disminución del IEPS a las gasolinas y diésel para la combustión automotriz, como por la imposición de este impuesto a nuevos productos).

3 Impuestos Sobre la Renta

La Ley del Impuesto Sobre la Renta (LISR) fue derogada y, en sustitución, fue avalada otra ley, con el mismo nombre (LISR), el cual contiene otro articulado. Lo más relevante a destacar es:

- El pago del ISR del 10% por la enajenación de acciones de bolsa.

- La desagregación de nuevos rangos de ingresos con sus respectivas tasas, para aquéllos que perciban más de $750,000.00 pesos anuales, llegando hasta el 35% de tasa marginal.

- La creación de un régimen de incorporación fiscal, donde se le subsidia el pago de este impuesto a aquéllos bajo este nuevo régimen durante los primeros 10 años.

- La disminución del monto total de las deducciones, que ya no podrá exceder a 4 salarios mínimos elevados al año o al 10% del total de los ingresos del contribuyentes, incluyendo aquéllos exentos.

Según las estimaciones dentro de la LIF 2014, esto representará un aumento del 18.5%, en términos reales, comparado con la estimación en la LIF 2013.

4 Impuesto al Valor Agregado

Los cambios efectuados durante el proceso de aprobación de la LIF 2014, con mayor impacto al gasto de los hogares, son:

- La homologación de la tasa general del IVA del 16% a la región fronteriza.

- El pago del IVA por la enajenación de animales utilizados como mascotas en el hogar, así como el alimento para éstos.

- El pago del IVA por el transporte público foráneo terrestre y por la venta de gomas de mascar.

Si se considera la recaudación estimada para el 2013 por concepto de IVA, los cambios antes mencionados aumentarán en un 6.1%, según los cálculos del H. Congreso de la Unión.

5 Impuesto Especial sobre Producción y Servicios

Los principales cambios al Impuesto Especial sobre Producción y Servicios (IEPS) se resumen a continuación:

- La homologación al 26.5% de IEPS a la cerveza y a las bebidas alcohólicas con menos de 14° G.L.

- Una tasa permanente del 53% a las bebidas alcohólicas con más de 20° G.L.

- Una cuota fija de $1 pesos por cada litro enajenado de bebidas saborizadas o refrescos.

- Cuotas fijas por cada litro enajenado de combustibles fósiles.

- Tasas especiales a los plaguicidas.

- Tasas a los alimentos no básicos con alta densidad calórica, denominados comida chatarra.

Si se considera la disminución prevista del IEPS (negativo) por la enajenación de gasolinas y diésel, además de los cambios ya mencionados, entre la LIF 2013 y LIF 2014, habrá un incremento real del 144.5% para este impuesto.

6 Ingresos Tributarios Petroleros

Este concepto de ingresos es muy pequeño y está compuesto principalmente por el IEPS a las gasolinas y al diésel. Según estimaciones dentro de la LIF 2014, este concepto será de $16,483.00 mdp, habiendo sido en la LIF 2013 de -$25,425.91 mdp estimados (aunque dicha cifra ya fue sobrepasada –i.e. ya era más negativo–, utilizando cifras a septiembre del año en curso). Este cambio puede deberse a la exclusión de los combustibles de alto azufre del IEPS.

7 Ingresos No Tributarios Petroleros

Particularmente, los derechos a los hidrocarburos son los que hacen de los ingresos no tributarios petroleros un rubro importante para el sistema fiscal, pues representan el 32.69% del total de los ingresos de la Federación. Actualmente, la ventaja por el uso de estos recursos se deriva de su alto precio internacional y de su bajo costo político. Sin embargo, su mayor vulnerabilidad es que son una fuente no renovable –lo cual tiene implicaciones de equidad intergeneracional– y que está inmerso en un mercado volátil e impredecible.

Las implicaciones en el largo plazo de estos recursos se podrán prever una vez de que se haya presentado las propuestas concretas para la denominada Reforma Energética. Ésta deberá contemplar un aumento de recursos para el sistema fiscal, así como una mayor eficiencia en su producción y explotación. No obstante, el petróleo seguirá siendo un bien no renovable, con un tiempo de vida finito, por lo que una sustitución de su dependencia del sistema fiscal seguirá siendo un tema relevante para los próximos años.

8 Ingresos No Tributarios No Petroleros

Este tipo de recursos provienen principalmente de los ingresos propios de la CFE, así como ingresos propios del IMSS y del ISSSTE (aunque en menor medida). Dentro del Paquete Económico 2014, no existieron cambios relevantes en este rubro.

9 Conclusiones

A pesar de los cambios realizados a la Reforma Hacendaria propuesta por el Ejecutivo Federal y de la discusión política dentro del H. Congreso de la Unión, los retos para el sistema fiscal siguen siendo los siguientes:

Sostenibilidad Aunque los niveles de deuda son aún manejables, comparados internacionalmente, se está haciendo uso de este recurso de manera poco ordenada, sin tener a la par una estrategia de mayor recaudación tributaria para pagar estos pasivos adquiridos por la Nación.

Alta dependencia petrolera La dependencia petrolera sigue siendo elevada y los cambios al régimen tributario no son suficientes como para lograr este tránsito en el corto ni en el largo plazo.

Transición demográfica El bono demográfico sigue sin atenderse. Más allá de su potencial para lograr una mayor recaudación, debido a una mayor cantidad de personas en edades laborales, esto tiene implicaciones de largo plazo en el gasto en salud y pensiones. No es lo mismo, para el sistema fiscal, un país con una amplia cantidad de jóvenes, a otro con una amplia cantidad de mayores de edad.