De acuerdo con la Cuenta Pública 2016, en el sector educativo existen programas que gastan hasta 1,671.6% más que su presupuesto aprobado, pero también hay otros programas que gastan menos del 10.0% de su presupuesto. Si bien, adecuar los recursos públicos es una acción inherente de cualquier administración pública, tener partidas presupuestales con diferencias sustanciales entre el gasto aprobado y ejercido, y continuar repitiendo esas adecuaciones año tras año, son síntomas de un sistema hacendario con poca planeación presupuestaria y, con niveles bajos de control y rendición de cuentas (BM, 2002).

Durante el periodo 2013-2016, el sobregasto en el sector educativo va desde los 34,246.5 millones de pesos (mdp), que es igual al 5.7% del presupuesto educativo aprobado en 2013, hasta los 17,467.8 mdp en 2016, 2.6% de lo aprobado[1]. Si se toma en cuenta la estructura programática del presupuesto educativo, de los 74 programas, sólo cinco de ellos gastaron conforme a lo aprobado.

Estas discrepancias entre el presupuesto aprobado y ejercido tienen implicaciones no sólo en mayores niveles de gasto, sino también en la redistribución del gasto educativo, dado que se priorizan unas políticas a costa de otras, a pesar de que se planificó lo contrario (BM, 2002). La rendición de cuentas sobre estas modificaciones está indefinida en la normatividad. Mientras que las adecuaciones no sobrepasen el 5% del gasto total del Ramo, la Secretaría no es responsable de justificar dichos cambios en los informes trimestrales. Esto deja un espacio de maniobra para que, a nivel de programa y objeto, existan sobre y subgastos que van desde el 1% hasta más del 100%.

Este boletín tiene el objetivo de hacer primeros análisis sobre las adecuaciones del gasto educativo. Para cumplir con lo anterior, en la primera sección, se identifican los rubros (programas presupuestales y objetos de gasto) que han sobre y sub gastado en el año 2016. En la segunda, se revisa si existen rubros con inercia a ser modificados durante su ejercicio durante el periodo 2013-2015. Finalmente, se presentan algunas conclusiones sobre las razones que hay detrás de dichas adecuaciones.

1 LAS ADECUACIONES EN 2016

En 2016, el presupuesto educativo aprobado por la Cámara de Diputados fue de 723,650.3 mdp, pero el presupuesto que terminaron ejecutando las dependencias y entidades ascendió a 741,118.2 mdp, es decir, se gastaron 17,467.8 mdp extras que representan 2.6% del presupuesto aprobado. Para aterrizar la dimensión de la cifra, este sobregasto es 2 veces el presupuesto del Programa de la reforma educativa y más de lo que se destina a becas de manutención en todo el país[2].

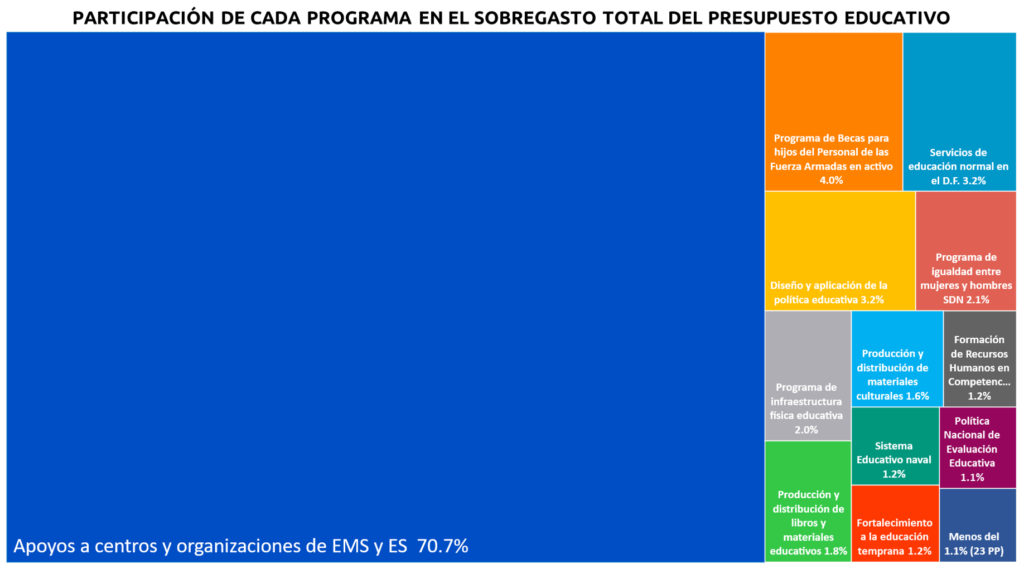

Si se analiza el sobre y subejercicio de los recursos, en términos de programas, de los 74 programas ejercidos, 36 gastaron más que el presupuesto aprobado, 34 menos y cinco gastaron en tiempo y forma[3].

De los 36 programas con sobreejercicios, el programa con la diferencia más grande con respecto a su presupuesto aprobado fue Apoyos a centros y organizaciones de educación. Se ejercieron 16,079.4 mdp extras, por lo tanto, 1,671.6% más que su presupuesto aprobado. Este programa tiene el objetivo de apoyar a las entidades para pagar sus gastos relacionados con la operación y prestación de servicios de educación media y superior. Los recursos se entregan por medio de convenios entre la Secretaría de Educación Pública (SEP) y los estados. Las entidades definen ciertas necesidades operativas incapaces de ser financiadas por medio de recursos estatales, formalizan estas necesidades ante la SEP y ésta, a su vez, se compromete a entregarles los recursos para pagar dichas necesidades en las universidades e instituciones.

A falta de rendición de cuentas sobre este exceso de recursos y de auditorías durante ese año, no es pública la información sobre cuál es la distribución de dichos recursos entre universidades estatales, el uso que se le dieron a esos recursos ni tampoco los resultados del gasto de esos recursos. De acuerdo con la Auditoría Superior de la Federación, la falta de reglas de operación y lineamientos específicos en este programa causa que los mecanismos de distribución de los recursos entre los estados carezcan de equidad, transparencia y planeación (ASF, 2007).

Como segundo lugar, en la lista de sobreejercicio, está el Programa de Becas para los hijos del personal de las Fuerzas Armadas en activo, que gastó 91.6% más que lo aprobado (439.4 mdp). Este programa concentra todo su presupuesto en una sola partida que se identifica como gastos relacionados con actividades culturales, deportivas y de ayuda extraordinaria. De acuerdo con el clasificador de la Secretaría de Hacienda y Crédito Público (SHCP), esta partida hace referencia a los recursos usados para cubrir dos tipos de gasto. El primero son los recursos para ayuda extraordinaria en casos de viudez, orfandad, enfermedad, maternidad u otro tipo de ayuda social y el segundo, son los recursos para celebración de eventos culturales o deportivos. Tratándose de un programa del ejército, es muy probable que el incremento se deba a un mayor gasto en ayuda extraordinaria para los hijos de soldados en estado de orfandad o con necesidad de algún tipo de ayuda social (SHCP,2010).

El tercer y cuarto programa con mayores sobregastos son Servicios de educación normal en el D.F. y Diseño de la política educativa, los cuales gastaron 75.2% y 74.8% más con respecto a sus presupuesto aprobado. Servicios de educación normal en el D.F. concentra los recursos para el financiamiento de la educación normal en la Ciudad de México (CDMX). Este programa sobregastó más que lo que tenía aprobado, principalmente, porque destinó más recursos en el pago de servicios personales (1,113.9 mdp extras). A finales del año 2016, el programa ejerció el 98.9% de su presupuesto en remuneraciones, compensaciones, cuotas de seguridad social, primas vacacionales, prestaciones, entre otros.

En cuanto a Diseño y aplicación de la política educativa, se trata de un programa que no cuenta con reglas de operación ni lineamientos, con 57 unidades a su cargo y que fue hecho para instrumentar la política educativa por medio de reuniones entre las autoridades locales y federales, cuyos resultados se entregan por medio de campañas de comunicación social (SHCP, 2017c). Para la realización de dichas campañas de comunicación social, las entidades y gobierno federal terminaron gastando 1,008.8 mdp, que representan 3,254.5% más a lo que inicialmente se aprobado para esta partida.

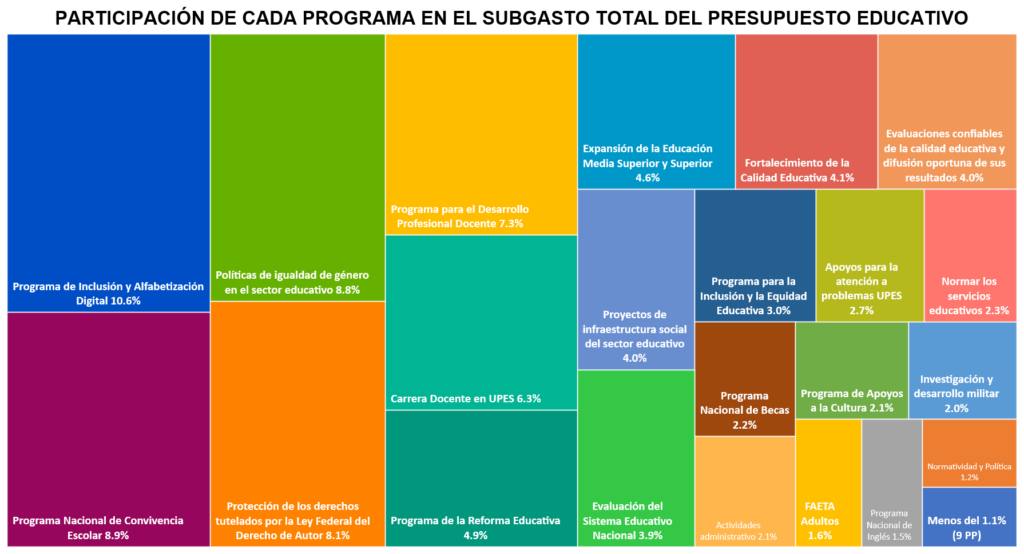

De los 34 programas con subejercicios, el programa con la diferencia porcentual más grande está en el Programa de Inclusión y alfabetización digital, pues no gastó el 93.2% de su presupuesto. Este programa entregaba dispositivos electrónicos a los estudiantes y tenía un presupuesto aprobado de 1,641.9 mdp, pero sólo se ejercieron 111.9 mdp. Le siguen los programas de Programa Nacional de Convivencia Escolar (78.5%), Políticas de igualdad de género en el sector educativo (77.0%), Protección de los derechos tutelados por la Ley Federal del Derecho de Autor (70.9%), Programa para el Desarrollo Profesional Docente (63.7%) y Carrera Docente en UPES (55.5%). Los subgastos en cada programa se debieron a menores recursos para que las escuelas implementen programas de convivencia y seguridad escolar, menos presupuesto para proyectos de equidad de género, menos gastos en impresiones de documentos oficiales y menos recursos para las entidades en temas de profesionalización docente.

2 LOS RUBROS CON INERCIA A SOBRE Y SUB GASTAR

Analizando las diferencias entre presupuesto aprobado y ejercido durante el periodo 2013-2016, se encontró que existen algunos programas y partidas que se adecuan en su ejercicio año tras año. Esto es un indicio de la falta de compromiso por parte de la SHCP y SEP para cumplir una de sus responsabilidades, que es vigilar el ejercicio eficiente de los recursos y administrar de manera eficiente los recursos públicos[4]

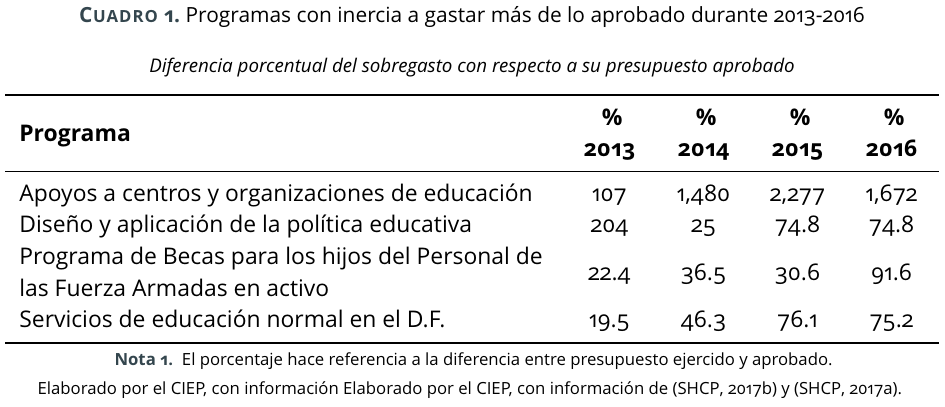

Los cuatro programas que sobre gastaron en el año 2016 también lo han hecho en 2015, 2014 y 2013. Como se presenta en el cuadro 1, con excepción de Diseño y aplicación de la política educativa, los programan han aumentado la diferencia porcentual de sobregasto a través de los años. Mientras en 2013, Apoyos a centros y organizaciones de la educación gastó 107.2 mdp extras, para 2016, este sobreejercicio aumenta a 16,079.4 mdp. El segundo programa con un aumento considerable en su sobregasto es Programas de Becas para los hijos del personal de las fuerzas en activo, pues pasó de los 101.1 mdp a los 439.4 mdp, de 2013 a 2016.

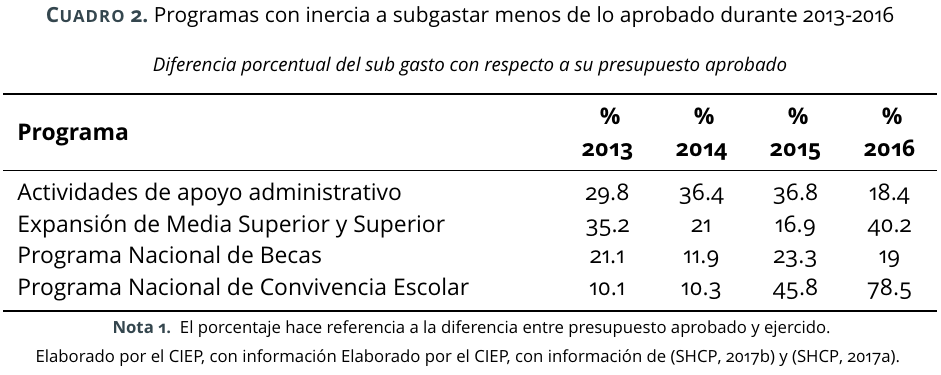

En lo relacionado con el subejercicio, Actividades de apoyo administrativo, Expansión de la educación media superior y superior, Programa nacional de becas y Programa nacional de convivencia escolar son los programas que han tenido una inercia a gastar menos que lo aprobado durante esta administración (ver cuadro 2). El primer programa concentra recursos para gestión administrativa de la SEP y se ha gastado menos presupuesto que el aprobado dado que no se utilizaron las partidas etiquetadas como previsiones de carácter laboral y de seguridad social.

En cuanto a Expansión de la educación media superior y superior, se trata de un programa al que las entidades pueden acceder en caso de requerir financiamiento para proyectos de infraestructura, propuestas de planes de estudios o para programas educativos de formación dual y emprendimiento. Para 2013, este programa no gastó el 35.2% de su presupuesto aprobado y, para 2016, esta proporción aumenta a 40.2%.

El Programa nacional de becas es otro de los programas que ha gastado menos que su presupuesto aprobado repetidamente durante esta administración. En este caso se trata de un subejercicio que podría impactar directamente en el número de becas otorgadas o en el monto monetario que se otorga y por ende, aumentar el costo de asistir a la escuela para los estudiantes más vulnerables.

Por poner un ejemplo, en 2013 este programa tenía un presupuesto aprobado de 3,250.4 mdp y se entregaron 336,900 becas[5]. Por lo tanto, conforme a presupuesto aprobado, el monto entregado por cada beca debió haber sido de 10,889.2 pesos anuales. Sin embargo, el programa no gastó el 100.0% y esto significa que el monto por beca se redujo 3,280.2 pesos. Las diferencias entre el monto aprobado por beca y monto ejercido por beca han aumentado de 2013 a 2016. Mientras en 2013, la diferencia es de 2,301.3 pesos, para 2016, esta brecha aumenta a 5,391.0 pesos. Cada vez se gasta menos para becas que lo que inicialmente se aprueba.

Finalmente, está el Programa nacional de convivencia escolar que, así como su antecesor el Programa escuela segura, tiene el objetivo de prevenir situaciones de acoso escolar y promover una convivencia armónica. De 2013 a 2016, el programa ha tenido subejercios que pasaron del 10.1% a 78.5% de su presupuesto aprobado.

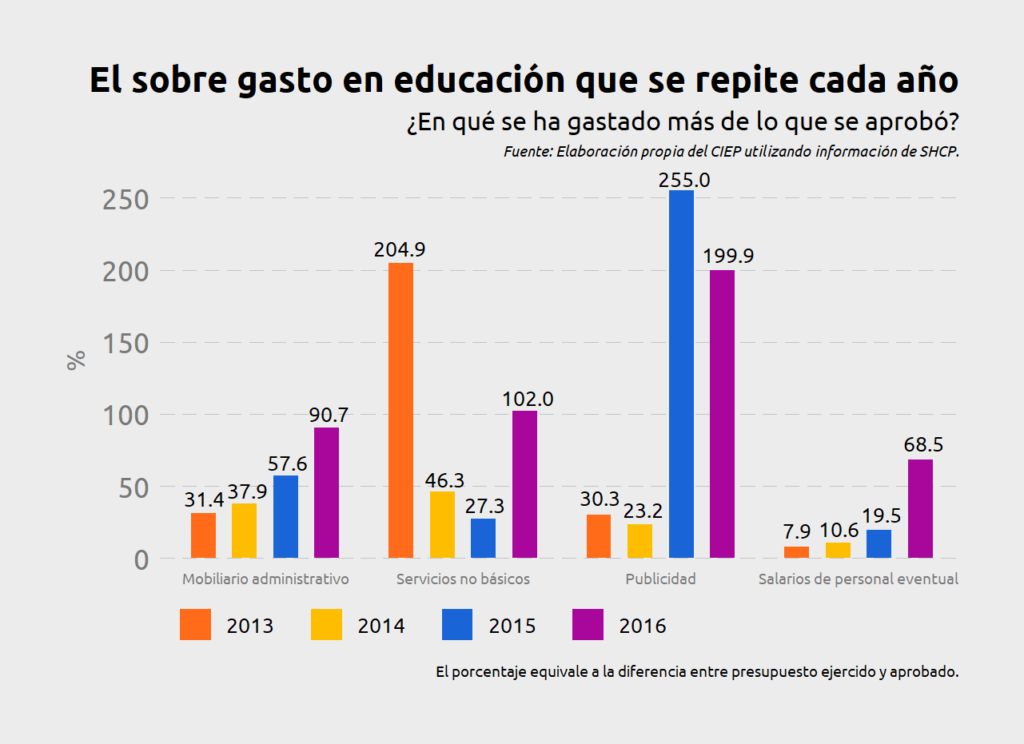

Para entender en qué se ha estado gastando más y menos durante 2013-2016, se analizaron los objetos de gasto que han tenido una inercia a sobre o subgastar más del 10% del presupuesto aprobado. Como se observa en la figura 3, esta administración ha sobregastado repetidamente en servicios de publicidad (anuncios escritos, visuales y auditivos), otros servicios generales (impuestos, otros gastos por responsabilidades, penas, multas, otros), mobiliario y equipo administrativo (mobiliario y bienes informáticos para administración) y en remuneraciones para personal de carácter transitorio (sueldos y salarios para personal eventual).

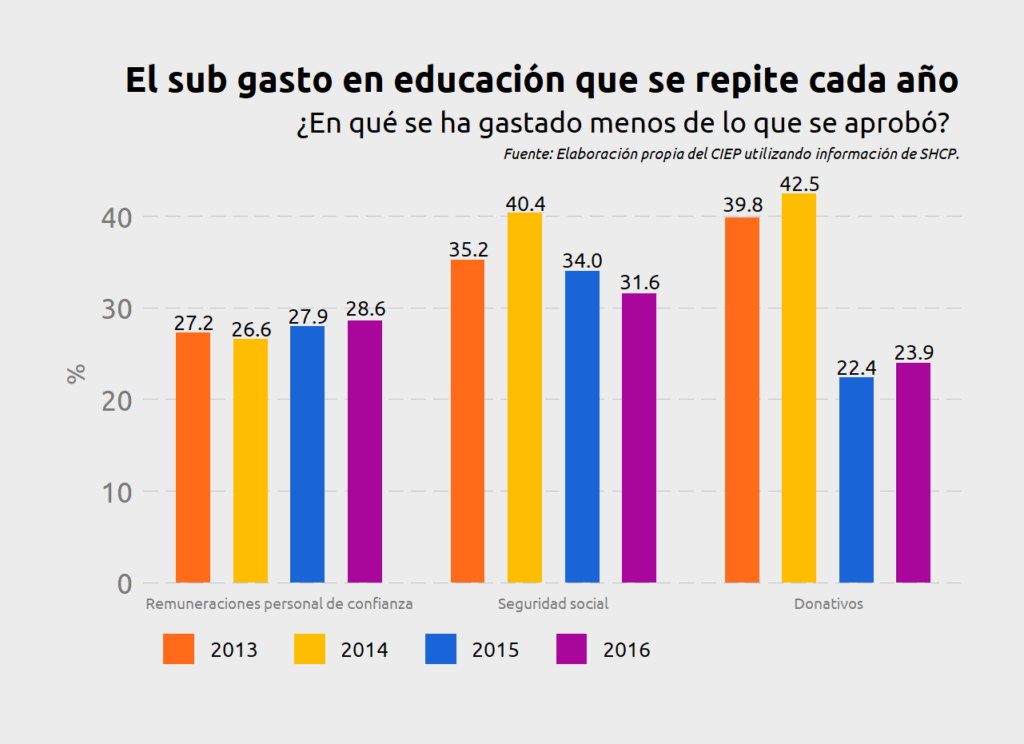

Los rubros en los que cada año han existido subgastos (ver figura 4) son donativos (internacionales, a fideicomisos, entidades, instituciones sin fines de lucro), seguridad social (para creación de plazas, incrementos de percepciones, para aportaciones de FOVISSSTE, ISSSTE, al seguro de cesantía en edad avanzada, al Sistema de Ahorro para el Retiro y al ahorro solidario) y remuneraciones para personal de carácter permanente (sueldos base de personal de confianza).

Cabe resaltar que por un lado, los ejecutores del presupuesto educativo han sobregastado para administración y operación; nómina del personal sin contrato fijo y para el pago de servicios no prioritarios en la operación y gestión del sistema educativo (publicidad y pago de multas). Por otro lado, se han subgastado los recursos para subsidios y para rubros que, por su propia naturaleza, son considerados como reservas. En otras palabras, son partidas diseñadas para utilizarse en caso de ser necesarias.

3 LAS RAZONES DETRÁS DE LAS ADECUACIONES AL GASTO EDUCATIVO

- La ley lo permite con normatividad perfunctoria:

El sobre o subgasto es resultado de las adecuaciones hechas por las distintas dependencias y entidades. Dichas adecuaciones están permitidas en la ley, siempre y cuando éstas permitan mejor cumplimiento de los objetivos del programa (SHCP, 2006). Sin embargo, ¿cómo esas adecuaciones ayudarán a alcanzar los objetivos del sistema educativo?, ¿cuáles son los costos de dichas adecuaciones en la provisión de los servicios educativos? o ¿por qué se decidieron esas adecuaciones por encima de otras? Son preguntas no respondidas por la normatividad. Además, la misma ley posiciona a la SHCP como juez y parte. Entonces, la Secretaría es la que permite las adecuaciones y, a su vez, la que las vigilas. En cuanto a la rendición de cuentas, el artículo 58 de la LFPRH establece que sólo cuando la modificación implique más del 5% del presupuesto aprobado, la secretaría debe explicar en los informes trimestrales[6]. Esto da un margen de maniobra para que programas gasten hasta más de 1,000% de su aprobado sin justificar dicha adecuación.

- Entidades federativas sin rendición de cuentas de los recursos entregados por medio de los programas:

Existen las aportaciones entregadas a las entidades federativas con base en la Ley de Coordinación Fiscal y también los recursos de los programas presupuestarios que se entregan a los estados por medio de reglas de operación, lineamientos o sin ninguno de los anteriores. El problema más grave en términos de diferencias entre aprobado y ejercido está en la última opción, o sea en los programas que carecen de mecanismos para la entrega, ejecución, aplicación y rendición de cuentas de los recursos. Son 57 de 77 programas (41.6% de los recursos del presupuesto educativo) que no cuentan con reglas de operación y tampoco están regulados por la ley. Por lo tanto, el dinero entregado a los estados por medio de esos programas carece de criterios estandarizados de equidad, planeación y rendición de cuentas.

- Poca planeación en insumos para operación y administración:

Los tres rubros en los que el gasto se excede año con año son materiales, servicios generales y pago de salarios del personal eventual. Esto puede indicar que los controles para sobregastar en este tipo de insumos no son efectivos y existe la probabilidad de que se estén desperdiciando recursos. Considerando que este tipo de partidas son exclusivas para función pública y no para administración de las escuelas, es necesario tener una mejor planeación y control sobre ellas.

4 CONCLUSIONES

Para poder mejorar la forma en que se gasta el presupuesto educativo, considerando que las adecuaciones existen y son recurrentes, no es suficiente mirar el presupuesto aprobado. Por lo tanto, el presupuesto ejercido es una unidad de análisis esencial.

A partir de este análisis, se pudieron identificar los programas que tuvieron una inercia a sobreejercer sus presupuestos: Apoyos a centros y organizaciones de educación, Diseño y aplicación de la política educativa, Programa de becas para los hijos del personal de las fuerzas armadas en activo y Servicios de educación normal en el D.F. Estos programas tienen una característica en común: no cuentan con reglas de operación específicos. Por lo tanto, esto podría ser un indicio de la falta de disciplina por parte de los ejecutores. Con respecto a los programas con subejercicios (Actividades de apoyo administrativo, Expansión de la educación media superior y superior, Programa nacional de becas y programa nacional de convivencia escolar), la lógica detrás no está determinada por una característica específica. Sin embargo, se trata de programas con objetivos relacionados con la administración institucional; la infraestructura y planes de estudio de los planteles de educación media y superior; las becas del sistema educativo y con las acciones de seguridad emprendidas por las escuelas. Es decir, a diferencia de los programas con sobreejercicio, los beneficiarios son poblaciones más amplias.

Las implicaciones que tiene el hecho de que unos programas gasten más y otros menos no fueron atendidas por el análisis presentado en este boletín. Sin embargo, los resultados obtenidos apuntan a los rubros donde es necesaria una mejor planeación, gestión y control sobre el ejercicio. Esto es el principio para un análisis más profundo de la eficiencia del gasto educativo, en el que no sólo se analice cuánto se sobre o subgasta, sino que también se identifiquen las relaciones entre recursos y resultados del sistema educativo nacional y de qué forma mejorar el uso del presupuesto.

Notas:

[1] El gasto educativo se compone del presupuesto agregado en la función educación y del presupuesto del Ramo 11, excluyendo de este ramo, los recursos que se encuentran en la función educación.

[2] En 2016, el presupuesto aprobado para el Programa de la reforma educativa fue de 7,607.8 mdp y para el Programa nacional de becas fue de 12,651.8 mdp.

[3] El sobregasto y subgasto pueden ser analizados desde diferentes desagregaciones (por ejemplo, funciones, programas, objetos de gasto, ramos, unidades administrativas, ramos, etcétera), pero, en este boletín, se estudiará desde la perspectiva de programas presupuestarios y conceptos de gasto, por ser los rubros que pueden brindar información más significativa para entender las implicaciones que tienen estas modificaciones en términos de políticas educativas y destino de los recursos. Además, programas y rubros no son perspectivas excluyentes, más bien representan dos escenarios diferentes para entender la redistribución de los recursos.

[4] De acuerdo con el artículo 6 de la Ley de Responsabilidad Fiscal y Responsabilidad Hacendaria (LCFRH), el Ejecutivo Federal, por conducto de la SHCP, estará a cargo de la programación y presupuestación del gasto público federal correspondiente a las dependencias y entidades.

[5] Información estadística entregada en el Quinto Informe de Gobierno en la sección México con Educación de Calidad (SEGOB, 2017).

[6] El artículo 58 de la LFPRH establece que cuando las adecuaciones presupuestarias representen una variación mayor al 5%, la Secretaría deberá reportarlo en los informes trimestrales.