En el marco del reporte mensual de Información de Finanzas Públicas y Deuda Pública, publicado el 2 de marzo de 2015, sobresale la recaudación observada de impuestos indirectos, IVA e IEPS. Este boletín describirá cómo se observa el panorama, a inicios de 2015, sobre el desempeño de dichos impuestos.

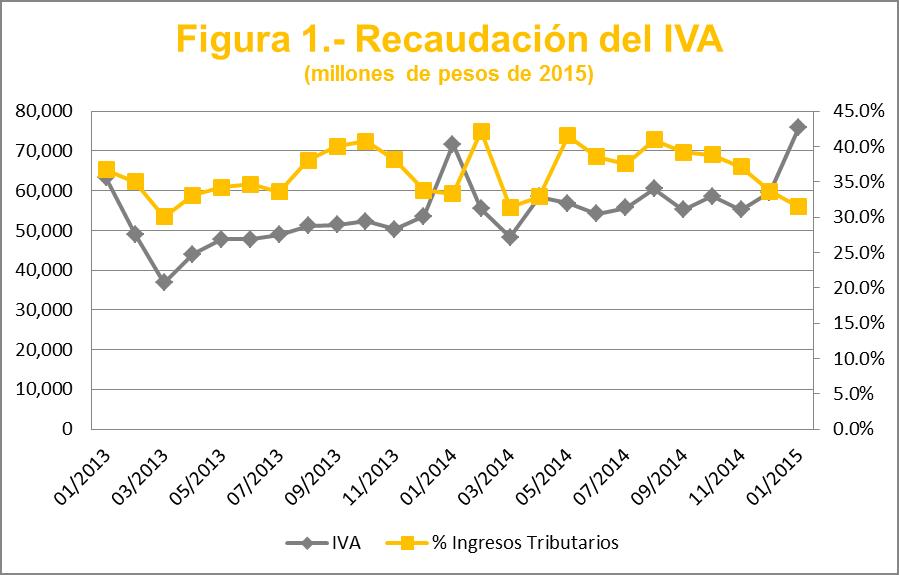

1 Impuesto al Valor Agregado

Con la implementación de las modificaciones a la Ley del Impuesto al Valor Agregado, en 2014, en donde se eliminaron varias exenciones y se homologó la tasa del 16% en la zona fronteriza, se obtuvo un aumento en la recaudación de dicho impuesto. Comparando la recaudación mensual para enero 2015 vs enero de 2013, se observa que aumentó un 20.2%, en pesos de 2015. Igualmente, hay un aumento del 6.0% comparando vs enero 2014, en términos reales. Por otro lado, como porcentaje de participación sobre los ingresos tributarios, ésta en enero de 2015 disminuyó pues fue de 31.4%. La participación en el año 2013 fue en promedio de 35.7% y en el 2014, de 37.3%.

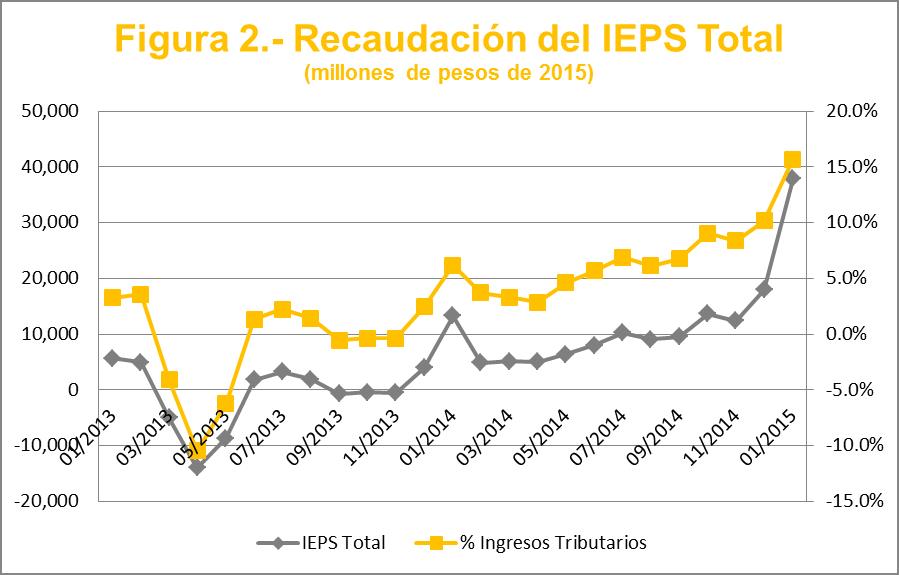

2 Impuesto Especial sobre Producción y Servicios

Considerando que a partir de los CGPE 2015 el IEPS ya no se divide en ingresos tributarios petroleros y no petroleros, ahora se clasifican dentro de los ingresos tributarios no petroleros con la subdivisión IEPS de gasolinas y diésel, y IEPS no petrolero. Comparando la recaudación mensual, enero 2015 vs enero de 2013, se observa que aumentó la recaudación total 6.7 veces. Igualmente, hay un aumento en comparación con enero de 2014 de 2.9 veces. Por otro lado, su participación en función de los ingresos tributarios para enero de 2015 aumentó pues fue del 15.7%. Ésta en 2013 tuvo un promedio de -0.7% y en 2014, de 6.1%.

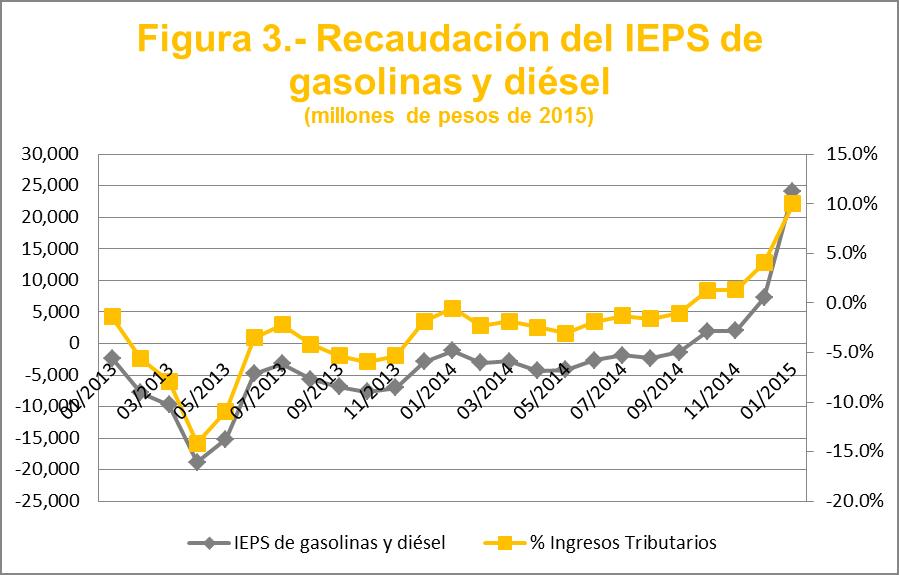

3 IEPS de gasolinas y diésel

La recaudación mensual del IEPS de gasolinas y diésel, paso de ser negativa en los años 2013 y 2014, a ser positiva en octubre de 2014, con una recaudación de $1,933.7 mdp; en enero de 2015 fue de $24,137.6 mdp, ambas cifras en pesos de 2015. Por otro lado, como porcentaje de participación sobre los ingresos tributarios, ésta comenzó el año aumentando para enero de 2015 fue de 10.0%. La participación en el año 2013 fue en promedio de -5.7% y en el año 2014, de -0.8%.

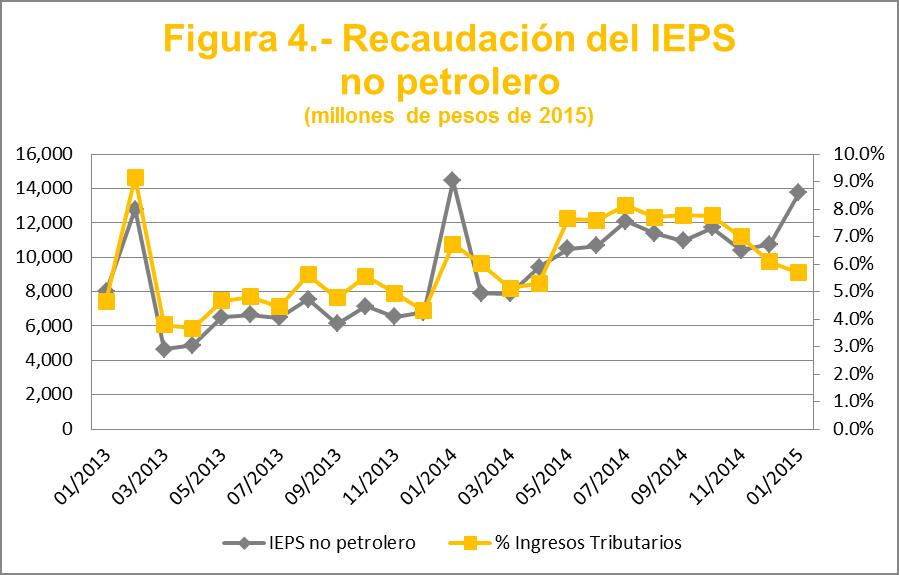

4 IEPS no petrolero

La recaudación del IEPS no petrolero comparando enero 2015 vs enero de 2013, aumentó en 72.2%. En contraste, hay un decremento en enero 2015 vs enero 2014 de -4.9%. Por otro lado, como porcentaje de participación sobre los ingresos tributarios, ésta comenzó el año disminuyendo pues para enero de 2015 fue de 5.7%. La participación en 2013 fue, en promedio, de 5.0% y en 2014, de 6.9%.

5 Comentarios Finales

En este boletín se observa que el IVA y el IEPS, el año pasado tuvieron un desempeño positivo, aumentaron sus tasas de recaudación. Para éste año, el IVA continua creciendo, en términos reales, pero disminuye su contribución a los ingresos tributarios. En cuanto al IEPS total, este año inicia con contribuciones positivas a los ingresos tributarios, igual al año anterior. Desglosando los efectos, el IEPS de gasolinas y diésel continúa con recaudaciones positivas. En cuanto al IEPS no petrolero, las recaudaciones continúan creciendo, pero disminuyen su participación con respecto del total de los ingresos tributarios. El comportamiento de estos impuestos al consumo, dadas las actuales condiciones de la economía, manifiestan el potencial recaudador que tienen considerando el mes de enero conformaron el 47.1% de los ingreso tributarios. Sin embargo, en las economías desarrolladas, la combinación tributaria se carga a los impuestos directos, como el ISR, ya que los impuestos indirectos (IVA e IEPS) son considerados regresivos es decir, afectan a los consumidores en los primeros deciles, a la población con menores ingresos.