El Saldo Histórico de Requerimientos Financieros del Sector Público (SHRFSP) es como se le denomina a la deuda total del Estado Federal Mexicano; ahí es donde se agrupan todas las obligaciones financieras contraídas por el Gobierno Federal, más aquéllas de las entidades que actúan por cuenta de éste, a lo largo del tiempo. El SHRFSP puede dividirse tanto en deuda externa como en interna, acorde con el origen de los recursos del financiamiento requerido –i.e. su nacionalidad o procedencia–. Aunque existe una ventaja por poseer una relativa mayor deuda interna (por estar ésta en moneda nacional, sin ningún riesgo cambiario), ambas tienen un impacto en la formación de capitales –i.e. el ahorro–, el empleo, la distribución del ingreso y en el bienestar general [4, 1, 5, 2]. Detallar los componentes del SHRFSP es el objetivo del presente boletín, así como el exponer su situación actual, junto con su evolución.

1 El SHRFSP

La Secretaría de Hacienda y Crédito Público (SHCP) define el concepto de la siguiente manera [8]:

“El saldo histórico de los requerimientos financieros del sector público representa el acervo neto de las obligaciones contraídas para alcanzar los objetivos de las políticas públicas, tanto de las entidades adscritas al sector público como de las entidades privadas que actúan por cuenta del Gobierno Federal, es decir, pasivos menos activos financieros disponibles, por concesión de préstamos y por fondos para la amortización de la deuda, como reflejo de la trayectoria anual observada a lo largo del tiempo de los RFSP [Requerimientos Financieros del Sector Público]. El SHRFSP agrupa a la deuda neta del sector público pre- supuestario y las obligaciones netas del IPAB, del FONADIN, los asociados a PIDIREGAS y a los Programas de Apoyo a Deudores, así como la ganancia o pérdida esperada de la banca de desarrollo y fondos de fomento.”

Es decir, el SHRFSP es la sumatoria, a través del tiempo, de los Requerimientos Financieros del Sector Público (RFSP) (y los componentes de éste se describen en la sección 2).

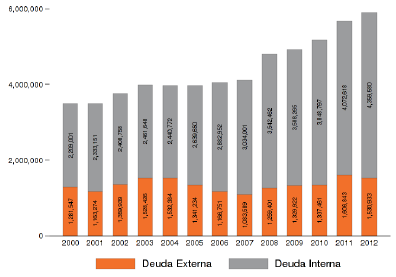

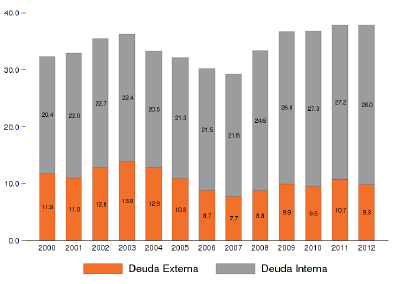

En particular, la Figura 1 muestra los montos del SHRFSP para el periodo 2000-2012, así como su equivalente como porcentaje del PIB. En término reales, se aprecia un crecimiento del 68.8 % entre el 2000 y el 2012. Lo anterior significa una tasa promedio del 4.5 % anual (SHCP [9]), cifra que está por encima de la tasa promedio del PIB, la cual fue del 3.1 % (INEGI [3]). La comparación anterior es relevante para observar si la economía mexicana está siendo capaz de soportar el crecimiento del endeudamiento del Sector Público.

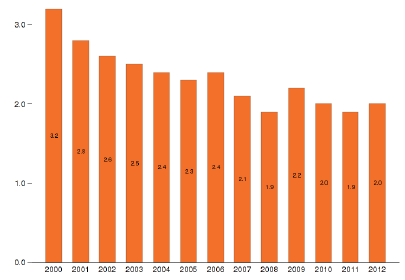

Cabe destacar que la deuda no está exenta de costos para las hacienda pública, puesto que los requerimientos financieros se ven acompañados por pago de intereses y de comisiones (estas cifras están presentes dentro del Presupuesto de Egresos de la Federación). No necesariamente es una situación adversa, si dichos ingresos se ven acompañados de una mayor productividad en la economía. La Figura 2 muestra el costo financiero anual de la deuda. Las cifras han rondado, desde el 2000 hasta el 2012, entre 1.9 y 3.2 % del PIB. Utilizando la información de la LIF 2012, el costo financiero de la deuda para el 2012 es 0.5 puntos del PIB mayor que la suma del IETU, el IEPS, el ISAN, el impuesto sobre rendimientos petroleros, los impuestos al comercio exterior, el IDE, los accesorios (1), las contribuciones de mejoras, otras contribuciones(2), todos los productos (3) y de todos los aprovechamientos (4).

Figura 1: Los SHRFSP

(a) Millones de pesos de 2012

(b) Como % del PIB

Fuente: SHCP [9], INEGI [3] y SHCP [7] para el SHRFSP del 2012.

Figura 2: Costos Financiero de la Deuda Como % del PIB

Fuente: SHCP [10].

2 Los RFSP

Continuando con los componentes del SHRFSP, la SHCP define a los RFSP de la siguiente manera [8]:

“Los RFSP miden las necesidades de financiamiento para alcanzar los objetivos de las políticas públicas, tanto de las entidades adscritas al sector público como de las entidades del sector privado y social que actúan por cuenta del gobierno.”

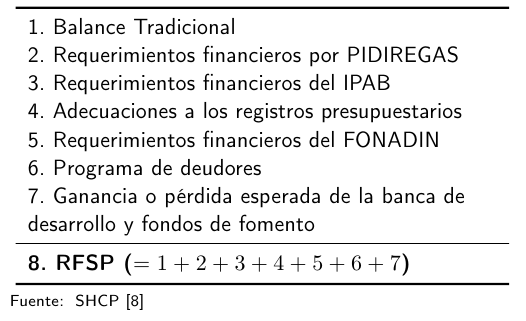

De este modo, los elementos del Cuadro 1 son aquéllos que se requieren para su cálculo.

Cuadro 1: Elementos de los Requerimientos Financieros del Sector Público

Fuente: SHCP [8]

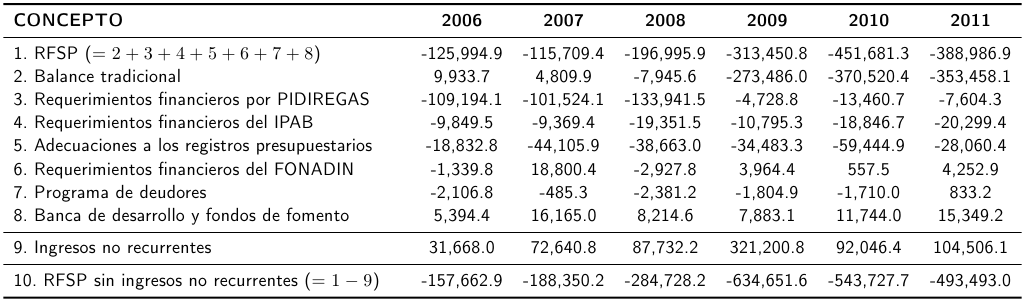

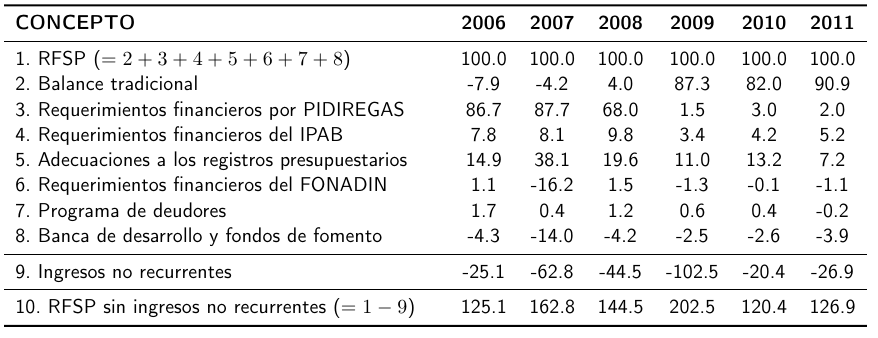

El Cuadro 2 muestra los elementos anteriormente descritos, junto con su monto total. El Cuadro 3 muestra la estructura porcentual del mismo.

Cuadro 2: Requerimientos Financieros del Sector Público

Millones de pesos corrientes

Cuadro 3: Requerimientos Financieros del Sector Público

Porcentaje de los RFSP

Es de notar el cambio observado de los PIDIREGAS (los cuales dejaron de realizarse a partir del 2009 (5)) y el crecimiento del déficit del balance tradicional a partir del mismo año (por la crisis económica financiera mundial). Para el 2011, este último elemento representó el 90.9 % de los RFSP; el siguiente en importancia fue el concepto adecuaciones a los registros presupuestarios que ascendió a un 7.2 %.

La desagregación de los ingresos no recurrentes (monto ya contemplado dentro del balance tradicional, específicamente bajo el nombre de aprovechamientos en la Ley de Ingresos de la Federación) tiene el objetivo de mostrar cuánto hubiesen sido los RFSP, en caso de no haber contado con éstos. Es una forma de evaluar el esfuerzo de la política fiscal para tener unas finanzas públicas sanas, quitando lo recursos que, muy probablemente, ya no se tendrán de nuevo. Es decir, de contar únicamente con los ingresos obtenidos de la capacidad permanente del sistema fiscal, el Sector Público se hubiese endeudado un 26.9 % más, en el 2011, que lo observado (ver Cuadro 3).

2.1 Balance tradicional

También conocido como balance económico, es el resultado del restarle, a los ingresos del Sector Público (6), los egresos necesarios para su operación (7). Se puede considerar como el elemento más importante para el cálculo del SHRFSP (ver Cuadro 3). Básicamente, es la diferencia existente entre el total de ingresos dentro de la Ley de Ingresos de la Federación y el total de egresos dentro del Presupuesto de Egresos de la Federación, para cada año fiscal.

2.2 Requerimientos de recursos financieros de Pidiregas

Los PIDIREGAS son proyectos de inversión autofinanciables y su registro presupuestario está diferido en el tiempo. Por esta razón, se pueden apreciar valores positivos de este elemento, aún después del 2009, cuan- do éstos dejaron de realizarse. La razón de excluirlo del balance tradicional se debe a que se considera un gasto (i.e. inversión) que se espera tenga rendimientos positivos a lo largo del tiempo. Es decir, se espera que se paguen a sí mismos, conforme se vayan haciendo productivos los proyectos, económicamente hablando. Este rubro representó el 2.0 % de los RFSP para el 2011.

2.3 Requerimientos de recursos financieros del IPAB

En el balance tradicional, se incluyen únicamente los apoyos fiscales que cubren el componente real del costo financiero que enfrenta el Instituto. Sin embargo, para el cómputo de los RFSP, se debe agregar el componente inflacionario de su deuda (que no está incluido en el balance tradicional ). Este elemento significó el 5.2 % de los RFSP para el 2011.

2.4 Adecuaciones a los registros presupuestarios

Estos representan la combinación de los siguientes elementos, derivados de transacciones virtuales o compensadas. Citando a la SHCP [8], éstos son:

Componente inflacionario de la deuda indexada. Se incluye como costo financiero tanto el pago de los intereses reales como el ajuste por inflación de la deuda indexada.

Ingresos por recompra de deuda. Se excluye la diferencia entre el valor de compra y el valor nominal de la deuda de los títulos que se recompran en el mercado secundario.

Ingresos por colocación de deuda sobre o bajo par.Se excluye del ingreso la diferencia positiva que se obtiene entre el valor de colocación y el valor nominal de la deuda pública, y del gasto, la diferencia negativa. Esto significa que para los RFSP el endeudamiento público se mide a valor de colocación en lugar de nominal, y la diferencia se considera un ajuste para llegar a los SHRFSP.

Reservas actuariales del IMSS y del ISSSTE. Para la medición de los RFSP, los recursos destinados a la reserva técnica del IMSS y del ISSSTE se consideran como un gasto en inversión financiera y su recuperación como un ingreso. Lo anterior debido a que estos fondos sólo pueden financiar las obligaciones futuras estipuladas en la Ley del Seguro Social relacionadas con los riesgos de trabajo y las pensiones de sus afiliados y, en el caso del ISSSTE, las devoluciones de las aportaciones a los trabajadores en su retiro y otras relacionadas con el otorgamiento del crédito a la vivienda.

Este elemento fue el segundo más importante para el cómputo de los RFSP, llegando a ser el 7.2 % para el 2011.

2.5 Requerimientos de recursos financieros del FONADIN

El Fideicomiso de Apoyo para el Rescate de Auto- pistas Concesionadas (FARAC) se transformó en el Fideicomiso Fondo Nacional de Infraestructura (FONADIN), con el objetivo de que sus fines, patrimonio y proyectos se transmitan al Fideicomiso que se crea. Acorde con la SHCP [6], “para fines de medir los RFSP, se optó por separar los recursos del Fondo [FONADIN] que se mantienen para fines de administración de los activos y pasivos asociados al rescate carretero, de los activos netos asociados al desarrollo de infraestructura que ya fueron registrados como gasto público en el pre- supuesto o en el futuro sean financiados con recursos presupuestarios o financiamiento. Por lo tanto, en la medición de los RFSP, se incluyen todos los requerimientos financieros derivados del Apoyo al Rescate de Autopistas Concesionadas y los nuevos recursos que se destinen al desarrollo de infraestructura que no hayan sido financiados con gasto presupuestario.”

Este rubro representó una disminución para los RFSP, habiendo tenido un ingreso de $4,252.9 millones de pesos (mdp), lo que equivale a un -1.1 % de los RFSP, ambas cifras para el 2011.

2.6 Programas de apoyo a deudores

La SHCP lo define como [6, 9]:

“el aumento o disminución en el valor de los compromisos de los programas de deudores en un ejercicio, tanto en su versión de des- cuentos en pago como de reestructuración en Unidades de Inversión (UDI’s). El desembolso final que se tenga que hacer para estos pro- gramas, y en esa medida de la concreción de dichos compromisos, dependerá del resultado de las auditorías sobre la correcta aplicación de los programas que se realizan por conducto de la CNBV a las instituciones bancarias y de la evolución futura de las tasas de interés reales.”

En términos porcentuales, éste ha sido de los conceptos más pequeños de los RFSP. Al igual que los requerimientos de recursos financieros del FONADIN, para el 2011, este elemento significó un ingreso, con cifras de $833.2 mdp o su equivalente en -0.2 % de los RFSP.

2.7 Requerimientos financieros de la banca de desarrollo y los fondos de fomento

Por último, este elemento se define como (SHCP [9]):

“La pérdida esperada de la cartera de crédito se contabiliza a través del monto de reservas constituidas, con base en la calificación de los acreditados de acuerdo a las disposiciones de la Comisión Nacional Bancaria y de Valores. La constitución de reservas más el déficit de operación son los factores que determinan la pérdida o ganancia esperada y determina la evolución del patrimonio, por tanto, es mediante la variación de éste que se determinan con mayor precisión el costo fiscal y el cambio en las obligaciones potenciales de dichas instituciones.”

Éste también tuvo un valor positivo en el 2011, el ma- yor de los 3 presentes, cuyo monto ascendió a $15,349.2 mdp o un -3.9 % de los RFSP. Es el único que ha mos- trado movimientos que contrarrestan los RFSP desde el 2002 (información no disponible en los cuadros aquí mostrados).

3 Comentarios Finales

Básicamente, la deuda pública del Estado Federal Mexicano se compone del déficit presupuestario (balan- ce tradicional o económico) más otros elementos que, por diversas razón, fueron excluidos tanto de la Ley de Ingresos de la Federación como del Presupuesto de Egresos de la Federación. No obstante, todos los elementos representan obligaciones para el Sector Público. Debido a cambios inflacionarios, del tipo de cambio, por cambios en las reservas actuariales del IMSS y del ISSSTE o, bien, por la pérdida o ganancia de la banca de desarrollo, es difícil prever con exactitud la evolución del mismo. Sin embargo, especialmente desde el 2009, la mayor parte de esto se debe al déficit o al superávit del balance tradicional.

Es importante resaltar que la deuda sirve como herramienta contracíclica. Sin embargo, un crecimiento de éste por encima al de la economía puede tener costos elevados. Asimismo, el simple hecho de tener deuda, aunque esté en niveles por debajo de muchos países desarrollados y en vías de desarrollo, le está costando a la Federación alrededor de 2.0 % del PIB año con año. Esta cifra que puede contrarrestar muchos impuestos o contribuciones en su totalidad.

- Ingresos captados por el Gobierno Federal derivados del in- cumplimiento de las obligaciones fiscales por parte de los contribuyentes tales como recargos y multas.

- Encontradas en la LIF 2013 bajo el nombre Contribuciones no comprendidas en las fracciones precedentes causadas en ejercicios fiscales anteriores pendientes de liquidación o de pago.

- Definidos como los ingresos que percibe el Estado por los servicios que presta en sus funciones de derecho privado, así como por el uso, aprovechamiento o enajenación de bienes de dominio privado.

- Son ingresos ordinarios provenientes de las actividades de derecho público que realiza el gobierno y que recibe en forma de recargos, intereses moratorios o multas, o como cualquier ingreso no clasificable como impuestos, aportaciones de seguridad social, contribución de mejoras, derechos o productos.

- Esto para dar cumplimiento a los artículos Cuarto Transitorio del Decreto por el que se Adiciona y Reforman Diversas Disposiciones de la Ley Federal de Presupuesto y Responsabilidad Hacendaria y 1 de la Ley de de Ingresos de la Federación para 2009.

- “(…) por contribuciones vía impuestos, cuotas a la seguridad social y los derechos, así como los otros ingresos distintos del financiamiento que comprenden la venta de bienes y servicios, los productos financieros y las recuperaciones por venta de activos fijos, entre otros.” SHCP [8]

- “(…) como el pago de servicios personales, materiales y sumi- nistros y servicios generales; los que contribuyen a aumentar el acervo de capital, y los destinados al pago de intereses por la deuda pública y a subsidios y transferencias a los sectores privado y social.” SHCP [8]