Las restricciones que enfrenta el espacio fiscal mexicano y la amplia tasa de evasión que prevalece en el país resaltan la necesidad de comprender las motivaciones para el pago de impuestos. La disposición al pago de impuestos se encuentra desgastada debido a las percepciones sobre la corrupción, la mala calidad de los servicios públicos, la falta de progresividad del sistema fiscal y las normas sociales prevalecientes. En 2016, 37.0% de las personas en México consideró que la evasión era justificable, este porcentaje es el cuarto más alto de América Latina y se encuentra por encima del promedio de la región, de 29.7%. El conocimiento en materia es crucial para la construcción de un sistema fiscal que permita un mayor nivel de recaudación.

1 Introducción

La decisión de evadir impuestos no depende únicamente de factores relacionados con la política fiscal y punitiva de los gobiernos, sino también de motivos esenciales. Los contribuyentes valoran las connotaciones morales del incumplimiento en relación con el grado de reciprocidad que perciben ante el Estado, sus opiniones sobre la equidad del sistema fiscal y las normas sociales de sus comunidades. La disposición no monetaria a pagar impuestos se conoce como moral tributaria (Frey y Torgler 2007; Doerrenberg y Peichl 2013, 2018; Luttmer y Singhal 2014; Dwenger et al. 2016; OCDE 2019c).

La moral tributaria es vital para los sistemas impositivos, ya que la mayor parte de los ingresos de los gobiernos dependen del cumplimiento voluntario de las obligaciones fiscales. El conocimiento en materia podría facilitar el diseño de sistemas tributarios más eficientes que contribuyan al pago oportuno de impuestos, a un costo relativamente bajo (OCDE 2019c).

Las restricciones que enfrenta el espacio fiscal1 mexicano resaltan la importancia del estudio de la temática en el país. Los ingresos tributarios del gobierno federal representan 16.1% del PIB, mientras que el promedio para la OCDE asciende a 34.2% (OCDE 2019b).

Por otro lado, las finanzas públicas del país se ven afectadas por el incumplimiento del pago de impuestos. La tasa de evasión total para 2016 fue estimada en 16.1% de los ingresos potenciales, lo que correspondió al 2.6% del PIB para ese año. El monto perdido por evasión estimado ascendió a más de 510 mil millones de pesos, más del doble de lo asignado para el ISSSTE en ese año (SHCP 2016; Reyna et al. 2016).

La comprensión de las motivaciones esenciales para el pago de impuestos podría ayudar a mitigar los problemas de evasión que persisten en México y contribuir al mejor diseño de un sistema fiscal que permita un mayor nivel de recaudación en el país. La presente investigación tiene como objetivo resaltar la importancia de la moral tributaria para las finanzas públicas, en materia de evasión y elusión, y promover su comprensión con miras a una futura reforma fiscal.

2 Determinantes de la moral tributaria

La moral tributaria engloba un conjunto de motivaciones esenciales que operan mediante distintos mecanismos para afectar el nivel de incumplimiento en el pago de impuestos. Esta investigación se enfocará en tres de los principales canales mediante los cuales opera la moral tributaria: el grado de reciprocidad Estado-sociedad, la progresividad del sistema fiscal y las normas sociales (Frey y Torgler 2007; Doerrenberg y Peichl 2013, 2018; Luttmer y Singhal 2014; Dwenger et al. 2016).

2.1 Reciprocidad

La motivación por cumplir con el pago de impuestos depende en gran media del grado de reciprocidad que los contribuyentes perciben en la relación Estado-sociedad; es decir, los individuos estarán más dispuestos a pagar impuestos si consideran que los recursos se utilizarán para financiar la provisión de bienes públicos de calidad que contribuyan al bienestar social (Torgler 2005; Frey y Torgler 2007, 2007; Rodríguez Castañeda 2015; Doerrenberg y Peichl 2018; Luttmer y Singhal 2014; OCDE 2019c).

Algunos estudios han buscado probar esta relación en distintos países. Por ejemplo, Torgler (2003) realizó un experimento en Costa Rica en el que encontró que la provisión de un bien público, que va de acuerdo con las preferencias de los contribuyentes, fortaleció la disposición a pagar impuestos y, por lo tanto, redujo la tasa de evasión.

Entonces, el cumplimiento de las obligaciones fiscales podría verse afectado si los individuos perciben que sus contribuciones no se ven reflejadas en más y mejores servicios públicos. Además, las personas podrían ser adversas al pago de impuestos si consideran que los recursos se desvían para el beneficio privado de la clase política.

2.2 Progresividad del sistema tributario

El impacto del grado de progresividad sobre la moral tributaria depende de las percepciones individuales y sociales sobre la desigualdad. (Torgler et al. 2008; Doerrenberg y Peichl 2013)

Doerrenberg y Peichl (2013) encontraron que el grado de progresividad de los sistemas fiscales está relacionado con una mayor moral tributaria en los países de la OCDE. Por otro lado, en un experimento de laboratorio, Castro y Rizzo (2014) encontraron que los individuos son más proclives a evadir el pago de impuestos por completo si se encuentran en un sistema fiscal inequitativo entre los distintos estratos socioeconómicos.

Por lo tanto, los individuos tenderán a cumplir con sus obligaciones fiscales de acuerdo con sus percepciones sobre la distribución de ingresos en su país y el efecto de la tributación sobre esta. Si las personas consideran que la carga fiscal es injusta y que los recursos públicos no se utilizan de forma equitativa, tenderán a evadir sus obligaciones tributarias.

2.3 Normas sociales

Los individuos tienden a alinearse con el comportamiento de los otros, así, las percepciones personales sobre la prevalencia del incumplimiento en la sociedad afectarán la decisión individual de pagar impuestos. Por lo tanto, una persona puede ser más proclive a evadir si considera que los demás también lo hacen (Frey y Torgler 2007; Luttmer y Singhal 2014; Doerrenberg y Peichl 2018).

Doerrenberg y Peichl (2018) realizaron un experimento mediante encuestas en línea en Alemania y mostraron que la manipulación de las normas sociales, mediante la revelación de las tasas de evasión prevalentes en el país, tuvo efectos significativos sobre la moral tributaria.

Sin embargo, el estudio mostró que la alteración de las normas sociales puede tener efectos contrarios a los deseados en los niveles de recaudación si las personas refuerzan su percepción de que el incumplimiento en el pago de impuestos es común tras la revelación de la información.

El efecto de las normas sociales sobre la moral tributaria puede ser perverso, ya que crea una trampa donde la ilegalidad se convierte en la regla, que se reproduce sobre sí misma. Es decir, si las personas creen que el incumplimiento es común en la sociedad, replicarán este comportamiento y reforzarán la percepción social de los demás sobre la prevalencia de la evasión y elusión fiscales.

3 Contexto mexicano

La medición de las motivaciones intrínsecas para el pago de impuestos presenta ciertas dificultades. La construcción de indicadores de moral tributaria está sujeta a consideraciones subjetivas. Siguiendo a la literatura, para esta investigación se utilizan los resultados de la encuesta Latinobarómetro para 2011 y 2016. En concreto, la moral tributaria se medirá de acuerdo con las respuestas de la pregunta:

En una escala de 1 a 10, donde 1 es “para nada justificable” y 10 es “totalmente justificable”, ¿cuán justificable cree Ud. que es evadir impuestos?

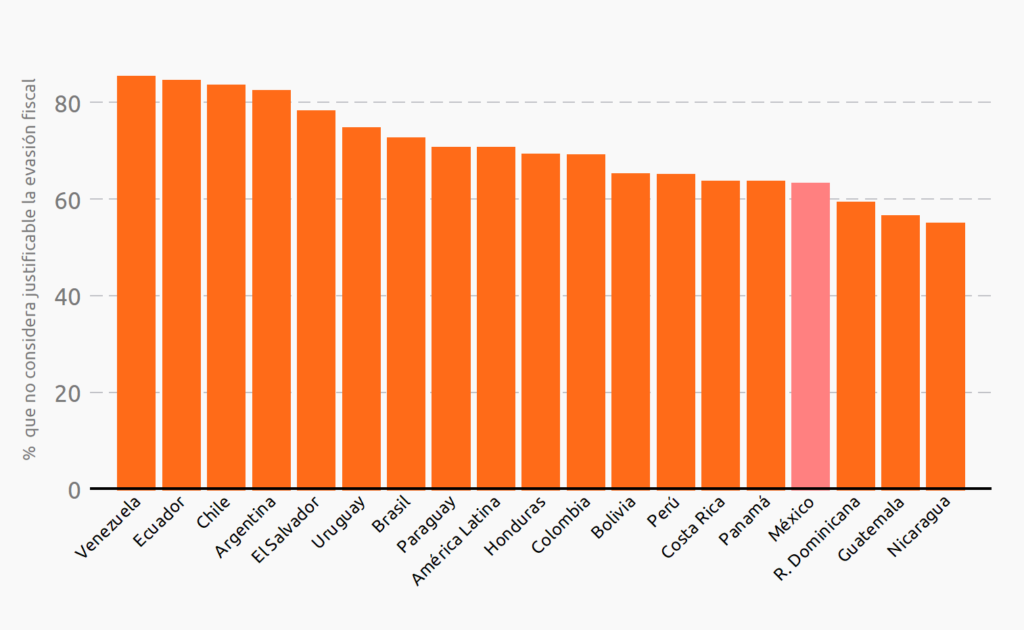

Los preceptos de la sociedad sobre el pago de impuestos en México son adversos (Torgler 2005). El 37.0%2 de las personas encuestadas en México consideró que la evasión era justificable en 2016, el cuarto peor número de América Latina y el Caribe3, y por encima del promedio de la región de 29.7%. En contraste, en los tres países con mejores resultados (Venezuela, Ecuador y Chile), 15.8% de los encuestados consideró que la evasión es justificable ( Figura 1).

Figura 1. Moral Tributaria en América Latina

Además, 85.9% de los encuestados en México consideró que los impuestos en el país son altos o muy altos y el 81.1% dijo no creer que los impuestos son recaudados de forma imparcial (Latinobarómetro 2011).

En contraste con otras fuentes (Torgler 2005; Frey y Torgler 2007; Doerrenberg y Peichl 2018), las percepciones sobre el pago de impuestos observadas fueron muy similares para hombres y mujeres.

3.1 Reciprocidad

De acuerdo con datos de la encuesta Latinobarómetro, 70.3% de los encuestados en México declaró tener poca o nula confianza en el gobierno (Latinobarómetro 2016). Esto podría deberse a los índices de corrupción y a la calidad de los servicios públicos, deteriorando la moral tributaria en el país. Según datos del Índice de Percepción de la Corrupción, México se encontró en el lugar 130 de 180 en 2019, lo que lo coloca entre los 10 peores del continente americano y por debajo de otros países latinos como Chile, Costa Rica y Argentina. Además, desde 2012, el país ha mostrado una tendencia a la baja en el puntaje del índice (Transparencia Internacional 2019).

Por otro lado, algunos de los servicios públicos más relevantes en la vida cotidiana de las personas tienen malas evaluaciones ciudadanas. De acuerdo con datos de la ENCIG, 50.4%4 de la población se sintió satisfecha con el servicio de calles y avenidas de sus comunidades, mientras que 61.5% lo estuvo con el transporte público y 46.0% con la policía (INEGI 2017).

En materia de salud, los servicios del IMSS y el ISSSTE recibieron una calificación promedio de 6.5 y 6.7 de 10, respectivamente, por parte de los usuarios (Cuadro 1), a la vez que 46.7% de los encuestados consideró que los actos de corrupción en los hospitales públicos son frecuentes o muy frecuentes. Además, aunque los servicios de educación recibieron buenas calificaciones por parte de los usuarios, 38.4% dijo creer que los actos de corrupción suceden frecuente o muy frecuentemente en las escuelas públicas a nivel básico, mientras 47.4% lo hizo para las universidades públicas (INEGI 2017).

Si las personas perciben que los servicios públicos que utilizan son de mala calidad y que sus contribuciones se desvían para el provecho de una minoría, no puede existir una disposición favorable al pago de impuestos.

En el largo plazo, el fortalecimiento de la moral tributaria en el país requiere de una mayor rendición de cuentas de parte de las autoridades. Los recursos públicos deben verse reflejados en la vida diaria de las personas para que consideren que la relación Estado-sociedad es equitativa.

Cuadro 1. Calificaciones promedio de los servicios públicos

| Servicio | Calificación |

|---|---|

| Calles y avenidas | 5.2 |

| Transporte público | 5.8 |

| Policía | 4.9 |

| IMSS | 6.5 |

| ISSSTE | 6.7 |

| Educación obligatoria | 7.6 |

| Universidades públicas | 8.3 |

Fuente: Elaborado por el CIEP ,con información de: INEGI (2017).

3.2 Progresividad del sistema tributario

La baja moral tributaria del país puede ser explicada en cierta medida por la desigualdad social, y la inequidad y bajo impacto redistributivo del sistema fiscal. De acuerdo con datos de Latinobarómetro 2016, 75.3% de los encuestados consideró que la distribución del ingreso en México es injusta o muy injusta (Latinobarómetro 2016).

México es uno de los países con mayor desigualdad de ingresos de la OCDE (OCDE 2019a). Una parte de la brecha en la distribución del ingreso con respecto a los países desarrollados puede ser explicada por diferencias en la estructura del gasto público y el sistema tributario. Por ejemplo, la divergencia en desigualdad económica entre América Latina y las economías avanzadas es atribuible en dos terceras partes al impacto redistributivo de la política fiscal (IMF 2014).

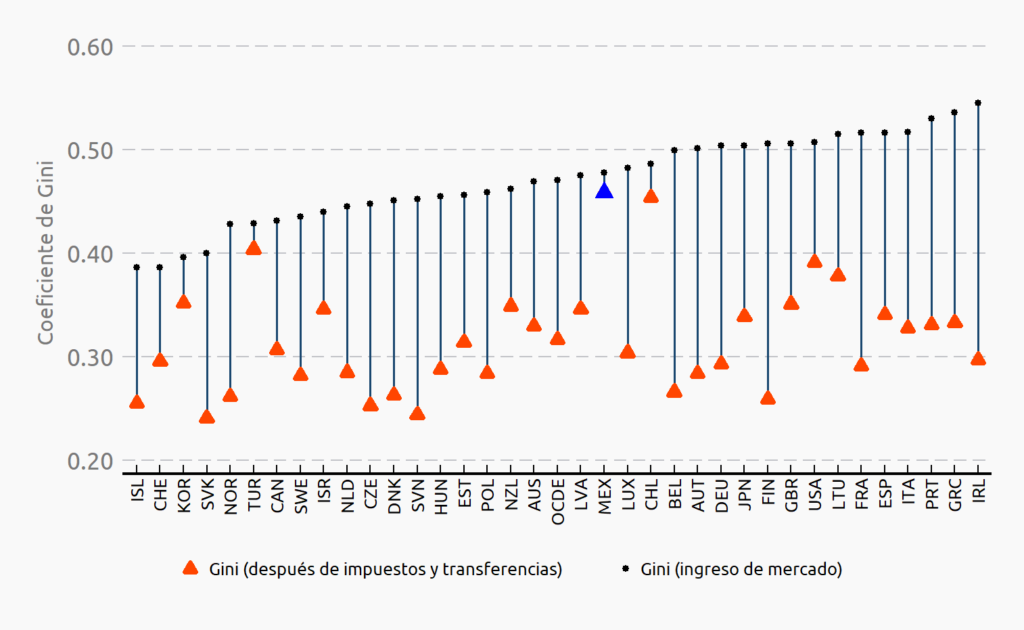

En el caso de México, el sistema fiscal es el menos redistributivo de los países de la OCDE: la diferencia entre el coeficiente de Gini5 del ingreso de mercado (0.48) y del ingreso disponible (0.46) es de 4%, mientras que el promedio de la OCDE es de 33% (Figura 2).

Figura 2. Coeficiente de Gini en los países de la OCDE, antes y después de transferencias e impuestos

Fuente: Elaborado por el CIEP ,con información de: OCDE(2019a).

Si el sistema fiscal no contribuye a paliar la desigualdad en el país, los contribuyentes percibirán que los recursos no se utilizan de forma equitativa y que benefician de manera desproporcionada a los sectores más privilegiados de la población.

El fortalecimiento del efecto redistributivo de la tributación y del gasto público podría favorecer la disposición de los contribuyentes a pagar impuestos.

3.3 Normas sociales

En México existe la percepción social de que la evasión es una práctica común entre la población, lo que podría afectar la fortaleza de la moral tributaria en el país. En promedio, las personas encuestadas consideraron que únicamente 49.0% de los ciudadanos cumplen con sus obligaciones fiscales. Además, 80.7% de los encuestados consideró que los ciudadanos del país no cumplen en absoluto o cumplen poco con la ley (Latinobarómetro 2011).

La prevalencia del incumplimiento y las percepciones sociales en torno a este resultan problemáticas. El diseño de una intervención que busque mitigar este fenómeno puede resultar complicado, debido a la dificultad inherente de alterar las percepciones colectivas (Luttmer y Singhal 2014).

4 Comentarios finales

Los aspectos no monetarios de la decisión de cumplir con el pago de los impuestos son de suma importancia para el diseño de un sistema tributario y, en concreto, para el planteamiento de una reforma fiscal encaminada a elevar los niveles de recaudación en el país. En México, la moral tributaria está debilitada por las percepciones de las personas sobre la calidad de los servicios públicos, la equidad del sistema fiscal y la prevalencia de la evasión en la sociedad.

En este contexto, existen acciones de política tributaria que no requieren de la alteración de tasas o de acciones punitivas y que tienen el potencial de disminuir la tasa de evasión.

El etiquetado de ingresos puede fortalecer la confianza de los individuos en el gobierno, ya que garantiza que los recursos públicos se utilicen para ciertos ramos. La implementación de este tipo de esquemas tributarios puede ser oportuno en regímenes que padecen de altos índices de corrupción.

El cumplimento puede ser incentivado mediante el uso de mensajes dirigidos a los contribuyentes que resalten los enlaces entre los ingresos tributarios y los egresos. Las nociones sobre las tasas de evasión y las características redistributivas de la política fiscal también pueden ser modificadas mediante este mecanismo.

Finalmente, la promoción de programas de educación en materia fiscal y tributaria, vinculados a la investigación en materia, puede mitigar algunos de los problemas que desgastan la moral tributaria del país.

Las percepciones sobre el pago de impuestos pueden ser difíciles de modificar. Sin embargo, la implementación de estos instrumentos podría traer beneficios considerables a un costo bajo.

El estudio a fondo de la problemática requiere de más y mejores datos sobre las percepciones ciudadanas del pago de impuestos.

- El espacio fiscal se compone de los recursos que dispone el gobierno para realizar política pública.↩

- La variable de interés fue recodificada de forma dicotómica, de tal manera que tomara el valor de 1 si la persona no considerara justificable la evasión de impuestos (una respuesta menor a 5 en la escala de la encuesta) y 0 en el caso contrario.↩

- Se incluyeron los países que participaron en la encuesta Latinobarómetro 2016 (Figura 1).↩

- Para este cálculo se consideró como satisfecho a alguien que dijo estar muy satisfecho, satisfecho y algo satisfecho con los servicios públicos; las personas que respondieron no sé fueron omitidas.↩

- El coeficiente de Gini es una medida estándar de desigualdad económica. El indicador está basado en la comparación de las proporciones de la población acumuladas de un país y la proporción acumulada del ingreso nacional que estas reciben. El índice toma el valor de 0 cuando existe igualdad perfecta, esto es, todos los individuos en una nación tienen el mismo ingreso, y el valor de 1 cuando una persona posee todo el ingreso del país.↩