El Centro de Investigación Económica y Presupuestaria, A.C. (CIEP), con el apoyo de la Cooperación Alemana para el Desarrollo Sustentable en México (GIZ), a través del Programa de Apoyo para la Transición Energética (TrEM), realizó el proyecto “Instrumentos de Promoción para la Transición Energética (IPTEs); Medidas Fiscales Federales y Locales”, cuyo propósito es contribuir a la adecuada toma de decisiones en favor de la transición energética a nivel subnacional y municipal, a partir de la identificación de ingresos y gasto público que inciden en el proceso de transición energética. Con este fin, el CIEP realizó una investigación compuesta por:

- Investigación documental sobre el marco fiscal vigente, así como buenas prácticas internacionales y nacionales en la materia y

- Investigación cualitativa mediante el desarrollo de entrevistas a actores clave a nivel subnacional y municipal, así como del sector privado y sociedad civil vinculados a la implementación de medidas fiscales.

1 Presentación al IPTE

De acuerdo con el sexto informe de evaluación elaborado por el IPCC1 (2014), autoridad en la materia de cambio climático, la influencia humana ha aumentado la temperatura media del planeta a una tasa que no tiene precedentes desde los últimos 2 mil años. Dicho comportamiento afecta a cada región habitada del planeta y se expresa en cambios observados en el clima y en eventos meteorológicos extremos como huracanes, sequías prolongadas, lluvias torrenciales, inundaciones, granizadas, heladas, entre otros fenómenos que afectan las actividades productivas y, potencialmente, la salud e integridad de las personas (IPCC 2014).

Por las condiciones geográficas y socioeconómicas de su población, México es un país particularmente susceptible a los efectos del cambio climático (INECC 2019a). Según la OCDE, la vulnerabilidad2 al cambio climático en México abarcaría el 16% del territorio nacional, afectaría al 68% de la población y perjudicaría el 71% de la economía (OCDE 2007). De acuerdo con el índice de riesgo climático global, México ocupa el lugar número 10 de países con mayores pérdidas económicas por el cambio climático de 1999 a 2018 (Eckstein et al. 2019).

1.1 Cambio climático y energía

Los GEI ocurren de manera natural y son esenciales para la supervivencia humana y de millones de especies de seres vivos. Sin embargo, después de un siglo y medio de industrialización, deforestación y agricultura de larga escala, las cantidades de GEI en la atmósfera se han elevado a niveles no vistos en tres millones de años (IPCC 2021). A medida que las poblaciones, economías y estándares de vida aumentan, también lo hacen las emisiones.

Desde una perspectiva científica, limitar el cambio climático inducido por la actividad humana a un nivel específico requiere limitar las emisiones acumuladas de CO2 para alcanzar una tasa neta cero de emisiones, junto con fuertes reducciones en otras emisiones de GEI. Para alcanzar el objetivo, 194 gobiernos del mundo suscribieron el Acuerdo de París, en el cual se comprometieron a implementar acciones para limitar el aumento de la temperatura media global por debajo de los 2°C y proseguir esfuerzos para limitar el aumento a no más de 1.5°C.

El sector energético tiene un rol fundamental en la reducción de GEI y en la consecución de los objetivos del Acuerdo de París. Datos del IPCC (2014) muestran que el sector energético emite 73% de las emisiones antropogénicas globales y que, entre 2000 y 2010, el sector energético de los países de ingreso alto y medio emitieron 60% del aumento de emisiones. En el caso de México, el sector energético emitió, entre 2000 y 2019, 71% del total de emisiones nacionales (INECC 2019b). En específico, las actividades de generación de electricidad y calor y autotransporte son las actividades que más emiten GEI, con 31% y 30% del total.

Debido a que el sector energético es la fuente de 3 de cada 4 emisiones antropogénicas de GEI, el cumplimiento de los Acuerdos de París implica una transformación total en la forma en la que producimos, transportamos y consumimos energía. A este proceso, se le conoce como transición energética.

1.2 Objetivos generales

El objetivo del presente documento es proveer a actores clave un instrumento de planeación para la elaboración y aplicación de políticas públicas fiscales para el Estado de Puebla que incentive el proceso de transición energética desde un punto de vista local. El Capítulo 2 revisa el marco normativo vigente que rige este proceso desde el ámbito federal y, consecuentemente, a definir el rol de la política fiscal en el Capítulo 3. El Capítulo 4 incluye una revisión de “mejores prácticas”, a través de explorar experiencias internacionales, nacionales y subnacionales, así como propuestas de organismos internacionales para el sector energético.

El análisis local es enriquecido con investigación cualitativa en el Capítulo 5 que recoge el punto de vista de actores clave que representan a distintos sectores de la sociedad: público, privado, social y académico. Sus perspectivas profesionales enriquecen el documento al incorporar opiniones y recomendaciones sobre la efectividad de la actual política fiscal para la transición energética.

2 Marco normativo de la transición energética

Una transición energética es un proceso a través del cual surge una nueva fuente de energía que altera el status quo. Dicha fuente deriva en un cambio estructural y permanente en la oferta, demanda, precios y composición del uso energético (Fouquet 2016). Dado que la energía está presente en prácticamente todas las actividades humanas, dicho proceso modifica la composición de la economía. De hecho, el proceso de desarrollo de la economía moderna fue gracias a una transición energética que significó la sustitución de la leña por carbón como combustible industrial durante el siglo XVIII en Inglaterra (Fouquet 2016).

Debido a la amenaza que representa el cambio climático a la economía global y a la sociedad en su conjunto, la transición energética del siglo XXI se caracteriza por una transformación enfocada en el cambio de energías fósiles hacia fuentes de energía renovable, tales como la solar, eólica e hídrica. Otra caracterización de este proceso es el uso más eficiente de la energía3. El proceso involucra la oferta de combustibles fósiles y de bajas emisiones, la generación de electricidad y el consumo de los tres sectores de uso final: industria, transporte y edificaciones (IEA 2021b). Asimismo, este requiere de acciones coordinadas de los gobierno y de cambios en los patrones de consumo de los individuos (IEA 2021b).

La transformación del sector energético ofrece oportunidades para un desarrollo económico sostenible, inclusión social, seguridad energética, mejoramiento de la salud, creación de empleos y otros beneficios sociales. Para que se logren aprovechar, es necesario apoyar a las comunidades a adaptarse a una economía verde, a través de un sistema de protección social y nuevas habilidades, de tal manera que se asegure que la población esté equipada para tomar ventaja de los empleos verdes que esta transformación implica (IEA 2021a; BID 2020)

2.1 Antecedentes de política pública

En 2013, se emitió una Reforma Energética en México, con la que se esperaba incrementar la producción de hidrocarburos, reducir el precio de los energéticos e integrar energías renovables a la red eléctrica (Gobierno de la República 2013). En 2014, dicha reforma estuvo acompañada de una legislación secundaria donde se destaca la LIE. Ésta establece un nuevo marco de dirección para el sector eléctrico, incluyendo la definición de energías limpias, un mercado mayorista, un sistema de CELS y subastas eléctricas, con el fin de atender la creciente demanda de electricidad.

En 2015, se promulgó la LTE, la cual aborda integralmente el desarrollo de las energías limpias, proponiendo instrumentos y metas concretas con el fin de garantizar la efectiva penetración de éstas en la matriz eléctrica. Asimismo, busca fortalecer la eficiencia de la energía y propone un marco institucional que lleve a la formación de capital humano, al desarrollo científico y tecnológico y a la creación de cadenas de valor dentro de una nueva industria en el país. El Cuadro 2.1 sintetiza el marco legal que rige la transición energética en México desde el ámbito federal.

| Reforma Energética (2013) | Ley de la Industria Eléctrica (2014) | Ley de Transición Energética (2015) |

|---|---|---|

|

|

|

2.2 Instrumentos de planeación

Como instrumento de planeación de la transición energética, la LTE establece la creación de la Estrategia de Transición para Promover el Uso de Tecnologías y Combustibles Más Limpios4. Dicha estrategia, actualizada en 2020, constituye el documento rector del PETE y del PRONASE.

La LTE, en su capítulo IV, título tercero, establece que el objetivo del PETE5 es instrumentar las acciones establecidas en la propia Estrategia para la Administración Pública Federal, asegurando su viabilidad económica. En su artículo 35, se establece que el PRONASE6 es el instrumento del Ejecutivo Federal mediante el cual se establecen objetivos, metas, estrategias y acciones que permitirán alcanzar el uso óptimo de la energía en todos los procesos y actividades de la cadena energética, desde la explotación hasta el uso final. La Figura 2.1 ilustra la composición de los instrumentos de planeación de la transición energética dictados por la LTE.

Instrumentos de política climática

En lo relativo a la política climática, el Estado de Puebla dispone de 9 instrumentos dirigidos al cambio climático, a las emisiones y calidad del aire, al manejo de residuos sólidos y a la gestión territorial (INECC 2022):

- Cambio Climático

- Tienen el fin de formular, implementar y evaluar una Política Nacional de Cambio Climático que observe los principios establecidos en el marco legal y en los acuerdos internacionales.

- Ley de Cambio Climático

- Evaluación de la Política Estatal de Cambio Climático

- Fondo Estatal de Cambio Climático

- Plan Estatal de Desarrollo Puebla

- Emisiones y Calidad del Aire

- Los principales gases responsables del efecto invernadero natural son el vapor de agua (H2O) producido por la evaporación del agua, el dióxido de carbono (CO2) generado a partir de la respiración de los seres vivos, la descomposición de la materia orgánica muerta y los incendios naturales, el metano (CH4) emitido por los humedales y los rumiantes durante su proceso digestivo, el óxido nitroso (N2O) producido por la descomposición bacteriana de la materia orgánica y el ozono (O3) cuando resulta de la unión natural de tres átomos de oxígeno.

- Programa de Gestión de la Calidad del Aire del Estado de Puebla 2012-2020

- Manejo de Residuos Sólidos

- Combina flujos de residuos, métodos de recolección y procesamiento, de lo cual derivan beneficios ambientales, optimización económica y aceptación social en un sistema de manejo práctico para cualquier región.

- Ley para la Prevención y Gestión Integral de los Residuos Sólidos Urbanos y de Manejo Especial para el Estado de Puebla

- Reglamento de la Ley para la Prevención y Gestión Integral de los Residuos Sólidos Urbanos y de Manejo Especial para el Estado de Puebla

- Gestión territorial

- Son las herramientas para la planeación y gestión del territorio, como medio para avanzar en la dirección de lograr un desarrollo sostenible desde una perspectiva integral.

- Reglamento de Construcciones para el Estado de Puebla

- Programa de Ordenamiento Ecológico Regional del Estado de Puebla

2.3 Caracterización de la transición energética

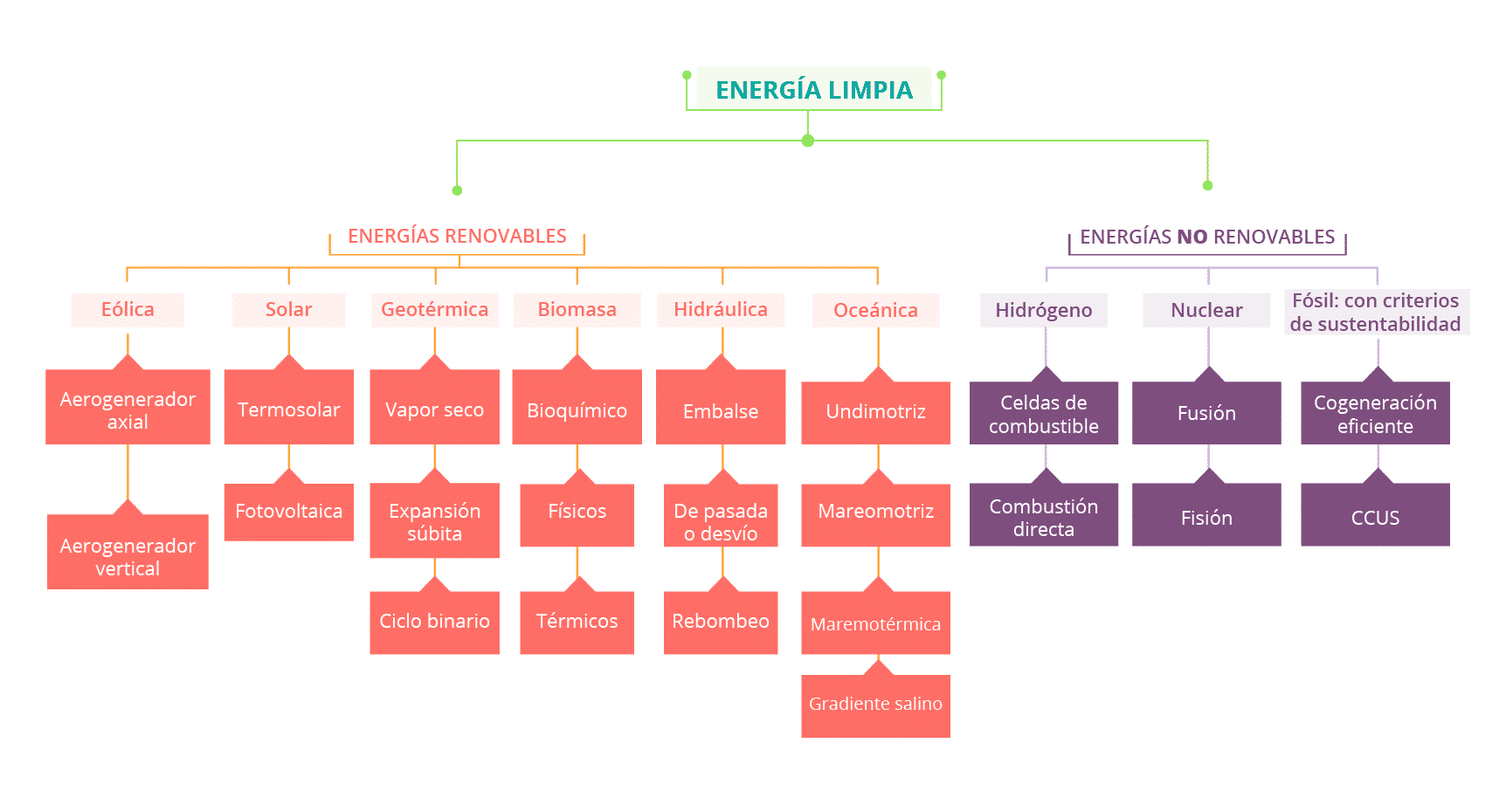

La LIE, en su artículo 3, párrafo XXII, define a las energías limpias como aquellas fuentes de energía y procesos de generación de electricidad cuyas emisiones o residuos, cuando los haya, no rebasen los umbrales establecidos en las disposiciones reglamentarias que para tal efecto se expidan. Entre las energías limpias se consideran las siguientes (Figura 2.2):

- El viento;

- La radiación solar, en todas sus formas;

- La energía oceánica en sus distintas formas: maremotriz, maremotérmica, de las olas, de las corrientes marinas y del gradiente de concentración de sal;

- El calor de los yacimientos geotérmicos;

- Los bioenergéticos que determine la Ley de Promoción y Desarrollo de los Bioenergéticos;

- La energía generada por el aprovechamiento del poder calorífico del metano y otros gases asociados en los sitios de disposición de residuos, granjas pecuarias y en las plantas de tratamiento de aguas residuales, entre otros;

- La energía generada por el aprovechamiento del hidrógeno mediante su combustión o su uso en celdas de combustible, siempre y cuando se cumpla con la eficiencia mínima que establezca la CRE y los criterios de emisiones establecidos por la SEMARNAT en su ciclo de vida;

- La energía proveniente de centrales hidroeléctricas;

- La energía nucleoeléctrica;

- La energía generada con los productos del procesamiento de esquilmos agrícolas o residuos sólidos urbanos (como gasificación o plasma molecular), cuando dicho procesamiento no genere dioxinas y furanos u otras emisiones que puedan afectar a la salud o al medio ambiente y cumpla con las normas oficiales mexicanas que al efecto emita la SEMARNAT;

- La energía generada por centrales de cogeneración eficiente en términos de los criterios de eficiencia emitidos por la CRE y de emisiones establecidos por la SEMARNAT;

- La energía generada por ingenios azucareros que cumplan con los criterios de eficiencia que establezca la CRE y de emisiones establecidos por la SEMARNAT;

- La energía generada por centrales térmicas con procesos de captura y almacenamiento geológico o biosecuestro de bióxido de carbono que tengan una eficiencia igual o superior en términos de kWh-generado por tonelada de bióxido de carbono equivalente emitida a la atmósfera a la eficiencia mínima que establezca la CRE y los criterios de emisiones establecidos por la SEMARNAT;

- Tecnologías consideradas de bajas emisiones de carbono conforme a estándares internacionales, y

- Otras tecnologías que determinen la Secretaría de Energía y la SEMARNAT, con base en parámetros y normas de eficiencia energética e hídrica, emisiones a la atmósfera y generación de residuos, de manera directa, indirecta o en ciclo de vida.

2.4 Metas energéticas

El artículo tercero transitorio de la LTE mandata a la SENER a fijar, como meta, una participación mínima de energías limpias en la generación de electricidad de 25% para el 2018, de 30% para 2021 y de 35% para 2024 (Cuardo 2.2). Adicionalmente, la Estrategia propone como indicador de seguimiento para la eficiencia energética el índice de intensidad energética de consumo final7 (Cuadro 2.3).

| Año | Metas mínimas |

|---|---|

| 2018 | 25% |

| 2021 | 30% |

| 2024 | 35% |

| 2020-2035 | 2035-2050 |

|---|---|

| Tasa anual promedio de 2.2% de reducción de la intensidad de consumo final de energía | Tasa anual promedio de 2.5% de reducción de la intensidad de consumo final de energía |

2.5 Compromisos internacionales

Con el propósito de cumplir el objetivo del Acuerdo de París, los países presentan sus NDC8 a la Convención Marco de las Naciones Unidas sobre el Cambio Climático, en donde expresan sus propios compromisos en términos de objetivos y contribuciones al Acuerdo. El proceso requiere que los países firmantes actualicen sus NDC cada cinco años con una ambición progresiva sobre sus metas.

Al estar suscrito al Acuerdo de París, México se comprometió, a través de sus NDC, a disminuir el ritmo de emisiones de manera incondicional en 22% en 2030, con respecto al escenario base (SEMARNAT 2016). Dichos compromisos fueron refrendados en la actualización de las NDC en 2020 (SEMARNAT 2020).

3 Políticas fiscales para la transición energética

La política fiscal es el uso del gasto del gobierno y la tributación para tener influencia sobre la actividad económica (Horton and El-Ganainy 2012) y, usualmente, los gobiernos la utilizan para promover el crecimiento, el desarrollo y para combatir la pobreza. Esta definición incluye como instrumentos a los impuestos, subsidios, subvenciones y decisiones de gasto del gobierno. En el contexto de transición energética, la política fiscal se define como el uso de instrumentos fiscales que inducen la introducción de energías limpias y renovables, además del aprovechamiento eficiente de la energía (Gramkow 2020).

Una política fiscal congruente con la promoción de la transición energética envía señales de mercado con el fin de ajustar los precios, de tal forma que influyan en el comportamiento de una forma ambientalmente positiva (Milne and Andersen 2012). En este sentido, los instrumentos deben ser diseñados para incentivar9 la inversión en el desarrollo de energías renovables. Adicionalmente, se necesitan crear desincentivos10 a prácticas no sostenibles o para aquellas que generan impactos negativos, como la quema de combustibles fósiles (IISD 2013).

3.1 Externalidades asociadas a la transición energética

La lógica de la intervención pública, a través de la política fiscal, se justifica debido a la existencia de externalidades11 asociadas al proceso de transición energética. La literatura ha identificado tres distintas fuentes (Stock 2021).

- Externalidad por emisiones de GEI

- Surge debido a que quien quema los combustibles fósiles no carga con los costos que esta actividad les genera a otros agentes, en el presente y en el futuro.

- Externalidad por innovación

- Surge debido a que, por lo general, las ganancias financieras de la innovación no pueden ser completamente absorbidas por el innovador. Por tanto, un agente privado tiene pocos incentivos a invertir, por lo que se genera un déficit de inversión privada. Esta externalidad justifica el apoyo público financiero dirigido a investigación, pero también se puede extender a otros aspectos de la innovación, tales como el aprendizaje no apropiable12 en la realización de la producción y su gestión.

- Externalidad de interconexión

- También conocido como el problema del “huevo y la gallina”. Surge con la construcción de infraestructura y una falta de coordinación entre oferentes y demandantes. Un ejemplo son los vehículos eléctricos y sus estaciones de carga. Una falta de estaciones de carga limita la demanda de vehículos eléctricos, pero, al mismo tiempo, una falta de vehículos eléctricos limita la oferta privada de estaciones de carga.

La política fiscal de promoción a la transición energética busca reducir las externalidades asociadas a ésta. Algunos ejemplos son:

- La eliminación de subsidios a los combustibles fósiles.

- El apoyo financiero a las tecnologías verdes, tales como la reducción de costos de capital, provisión de capital público y créditos impositivos.

- Las deducciones y exenciones a energías renovables y tecnologías limpias;

- Los impuestos al uso de tecnologías contaminantes, como al carbón o un sistema de comercio de emisiones;

- Las inversiones públicas en infraestructura verde, tales como alumbrado público con sustitución de luminarias y transporte público sustentable.

3.2 Desincentivos actuales a la transición energética

La implementación de una política fiscal que desincentive el uso de combustibles contaminantes, a menudo, presenta retos debido a que las alternativas confiables y económicas no están suficientemente disponibles en el mercado. Es decir, los ciudadanos y los negocios perciben dichas medidas como una afectación sobre sus ingresos, sin ningún tipo de beneficio en el futuro inmediato (IISD 2018). Ante esto, los gobiernos tienen pocos incentivos para aplicar este tipo de medidas; por el contrario, muchos subsidian el uso de los energéticos fósiles. Cuando la política fiscal subsidia estos combustibles, funciona de manera contraria a la promoción de la transición energética, representando un desincentivo a este proceso (Kogels 2019; Coady et al. 2015; IISD 2018).

Los gobiernos pueden tener diversos objetivos cuando intervienen en los mercados energéticos con la provisión de subsidios13. Un objetivo puede ser proteger el acceso de consumidores en situación de pobreza a los energéticos. Otro puede recaer en la necesidad de blindar la economía a impactos causados por las amplias oscilaciones que presentan las materias primas energéticas o en el deseo de apoyar a ciertas industrias14 (Clements et al. 2013).

- Subsidios a los energéticos

- En algunos casos, los subsidios energéticos universales15 son vistos por los gobiernos como una forma de protección que compensa la ausencia de una apropiada red de apoyo social. De hecho, en varios países, los subsidios han permanecido por periodos de tiempo relativamente largos y son percibidos como un derecho de facto16. En muchos países productores de petróleo, los subsidios son una especie de transferencia generalizada de ingresos que atiende las expectativas de los ciudadanos a compartir la riqueza energética del país (IISD 2010). Sin embargo, los subsidios crean efectos negativos y representan un desincentivo a la transición energética por las siguientes razones (Coady et al. 2015):

- Al aumentar el uso de los energéticos artificialmente, los subsidios dañan el ambiente, creando más emisiones de GEI y mayor contaminación ambiental.

- Los subsidios energéticos representan extensos costos fiscales, los cuales deben ser financiados por una combinación de deuda pública, carga fiscal más alta y una sustitución de gasto público que pudiera ser más eficiente, como salud, educación e infraestructura.

- Desincentivan las inversiones en eficiencia energética, tecnologías renovables, infraestructura energética e incrementan la vulnerabilidad de los países a la volatilidad internacional de los precios energéticos.

- Es una forma altamente ineficiente de proveer apoyo a hogares de ingreso bajo debido a que la mayoría de los subsidios son típicamente capturados por hogares de ingreso alto.

- Ley de Ingresos sobre Hidrocarburos

- Además, la LIH (DOF 2014) estipula, en su artículo 57, que los ingresos provenientes de impuestos federales por la actividad de exploración y extracción de hidrocarburos integrarán un fondo denominado Fondo para Entidades Federativas y Municipios Productores de Hidrocarburos. Dicho fondo es accesible para los estados donde se encuentren áreas contractuales o de asignación referente a dichas actividades. Las reglas de operación del fondo estipulan que la totalidad de recursos se deberán destinar a la infraestructura para resarcir, entre otros fines, las afectaciones al entorno social y ecológico (ASF 2018). Dentro de las actividades en las cuales es aplicable este fondo son las siguientes:

- Rellenos sanitarios, plantas de tratamiento de aguas, mantenimiento de obras de drenaje público, entre otras.

- Obras que preserven áreas naturales: reforestaciones, rehabilitaciones de ríos o cuerpos de aguas, entre otras.

- Obras que afecten de manera positiva la movilidad urbana: sistema de trenes urbanos, metrocable de transporte o equivalentes.

- Pavimentación de calles, construcción de caminos rurales, instalación y mantenimiento de alumbrado público, entre otras.

- Obras y equipamiento de protección civil y reconstrucción de infraestructura por desastres naturales.

- Hasta 3.0% de los recursos asignados pueden destinarse en la elaboración de estudios y evaluación de proyectos que cumplan con los fines específicos del Fondo.

Sin embargo, el mismo artículo 57 estipula que, para recibir los recursos del fondo, las entidades federativas no establecerán ni mantendrán gravámenes locales o municipales, en materia de protección, preservación o restauración del equilibrio ecológico, o de protección y control al ambiente, que incidan sobre actividades de exploración y extracción de hidrocarburos. Además, tampoco pueden gravar actividades que incidan en las prestaciones o contraprestaciones derivadas de contratos o asignaciones relacionadas a la exploración y extracción de hidrocarburos (DOF 2014).

3.3 Medidas federales y locales

A continuación, se identifican las medidas fiscales para la transición energética en el Estado de Puebla. Primero, se realiza una revisión de la oferta y demanda del sector energético a nivel federal y local, la cual incluye los procesos de la cadena productiva y los principales consumidores. Posteriormente, se realiza un análisis de las medidas fiscales federales y locales que impactan su transición energética. Dentro del gasto federalizado, se identifican las participaciones y los seis fondos que componen las aportaciones y, finalmente, dentro de la recaudación local, se incluyen los impuestos, subsidios, permisos y derechos existentes.

3.3.1 Estadísticas energéticas federales

El sector energético representó, en 2021, el 5.0% del PIB en México. Lo anterior puede desagregarse en la generación de electricidad y en la extracción de petróleo y gas (INEGI 2022). Por un lado, la participación en el PIB del primero ha mostrado una tendencia ascendente, creciendo de 0.7% en 2000 hasta 1.2% en 202117. Por otro lado, el segundo ha reducido su participación, ya que, en 2000, representaba el 8.0% del PIB y, en 2021, representó 3.4% (INEGI 2022). No obstante, la extracción de petróleo y gas sigue siendo más grande, en términos del PIB, que la generación de electricidad.

- Generación de energía

- La generación de energía puede segmentarse en dos categorías: energía primaria18 y energía secundaria19 (CIEP 2022). Por un lado, los principales componentes de la energía primaria fueron el petróleo crudo y el gas natural, representando 60% y 23%, respectivamente. No obstante, la producción petrolera en 2019 fue 51% inferior, respecto al pico de producción en 2004, y la producción de gas natural fue 39% inferior, respecto a su pico en 2009 (CIEP 2022). Por otro lado, la energía secundaria (o transformada) ha disminuido a una tasa promedio anual de 7% desde su pico de producción en 2013 o, de manera equivalente, 35% inferior respecto a su punto máximo de producción. La producción de gasolinas y diésel, en 2019, fue 60% inferior con respecto a 2008, mientras que la de gas natural comercial fue 38% inferior con respecto al pico de 2013 (CIEP 2022).

- Consumo de energía

- El consumo energético nacional ha crecido 32% en 2018 respecto al año 2000; sin embargo, el consumo per cápita es menor comparativamente a Estados Unidos, el cual es 3.7 veces mayor (CIEP 2022). Este consumo energético nacional puede dividirse en cuatro sectores que son consumidores de energía final20 (CIEP 2022):

- sector transporte (43%);

- sector industrial (33%);

- sector residencial y comercial (20%); y

- sector agropecuario (4%).

- Autosuficiencia energética

- Aunado a lo anterior y respecto a la autosuficiencia energética, en 2019, se observó que, en términos netos, el país importó el 30% de la energía consumida. Este resultado fue debido a que, durante el periodo 2000-2019, la producción energética decreció a una tasa promedio anual de -2.1%; en contraparte, el consumo energético aumentó a una tasa anual de 1.5%. Como resultado, en términos netos, se observa que, desde 2015, se produjo menos energía que la que se consumió (CIEP 2022). Por último, CIEP (2022) expone que el 70% de las emisiones de GEI totales son emitidas por la generación de energía y el autotransporte, representando 35% y 34% del total de emisiones, respectivamente. Además, los ingresos públicos del sector energético están carbonizados; mientras que, el gasto público hacia el sector genera emisiones de GEI (CIEP 2022).

3.3.2 Producción y consumo estatal

Diversos sectores demandan consumo energético y distintas son las fuentes de producción energética. En este contexto, existen tres etapas en la cadena energética: extracción o aprovechamiento (este último, para el caso de los recursos renovables), transformación y consumo.

- Extracción o aprovechamiento de energéticos

- La leña es el principal insumo utilizado para generar energía dentro del Estado de Puebla, con una producción equivalente a 21.9 PJ; en segundo lugar, la producción hidroeléctrica con 5.76 PJ; en tercer lugar, la producción eólica con 3.56 PJ; en cuarto lugar, la geotérmica con 1.92 PJ; en quinto lugar, la solar con 0.08 PJ y, en sexto lugar, el biogás con 0.04 PJ (Gobierno del Estado de Puebla 2021).

- Transformación (a electricidad)

- La transformación de los insumos en electricidad se da por completo en centrales fuera del territorio, por no contar el Estado de Puebla con refinerías ni con centros procesadores de gas. Actualmente, se tiene registro de 26 centrales de generación de energía eléctrica renovable en operación en el Estado de Puebla con permisos de generación de la CRE, y 9 centrales de energía eléctrica renovable en desarrollo.

- Consumo

- El consumo eléctrico del estado, durante el 2019, fue impulsado por el sector transporte, con el 36.5% del total de energía. El sector industrial consumió el 36.4% del total. El sector residencial fue el tercer mayor consumidor de energía dentro de la entidad con 22.4% del total. Otros sectores que consumen energía en el Estado de Puebla son: el sector comercial (3.5% del total), sector público (0.46%) y sector agropecuario (0.68%) (Gobierno del Estado de Puebla 2021).

3.3.3 Política de impuestos federales

A nivel nacional, los impuestos federales que contribuyen a la transición energética están en el Cuadro 3.1 y se describen a continuación:

- IEPS a gasolinas y diésel

- Grava, con una cuota determinada, los combustibles con contenido fósil. La LIF 2021 estimó una recaudación de 222 mil 894.6 mdp, lo que representa 6.35% del total de los ingresos presupuestarios (Cuadro 3.1).

- IEPS al carbono

- El IEPS al carbono se estableció en 2014, con el objetivo de gravar las emisiones de GEI. Es un impuesto a los combustibles fósiles, siendo adicional al de las gasolinas y diésel. Las tarifas aplicables en 2021 varían en función del combustible. Desde su creación, la recaudación no ha superado 0.1% del PIB. Esto se debe a diversos factores, entre ellos, que no cubre el total de las emisiones y que el impuesto por tonelada es bajo, con un máximo de $75.8 pesos por tonelada para las emisiones de turbosina (Cuadro 3.1).

Impuestos federales que impactan la transición energética Impuestos Recaudación 2021 (mdp) % LIF Gasto Fiscal estimado para 2021 (mdp) ISR N/A N/A 7,387 IEPS a gasolinas y diésel 222,894.6 6.4% N/A IEPS al carbono 6,239.5 0.1% N/A ISAN 11,295.8 0.1% 130 Total 240,429.9 6.6% 7,517 - ISAN

- El ISAN grava, con tarifas que van de 2 a 17% según sea su precio de venta, la compra de un automóvil nuevo. Están exentos los vehículos con baterías eléctricas recargables, híbridos o accionado por hidrógeno. La LIF 2021 estimó recaudar, por este concepto, un monto por 11 mil 295.8 millones de pesos, equivalentes a 0.14% de los ingresos presupuestarios (Cuadro 3.1).

- ISR

- En la Ley del ISR, se identificaron dos incentivos: depreciación de equipo generadores de energía renovable y fuentes de carga para autos eléctricos. Por un lado, el artículo 34, fracción XIII, estipula que es posible para las personas morales deducir el 100% sobre el monto inicial de inversión en maquinaria y equipo para la generación de energía proveniente de fuentes renovables21 o de sistemas de cogeneración eficiente (DOF 2013). Aunado a lo anterior, el costo fiscal estimado para estas deducciones en 2021 fue de 5,759 mdp o el 0.0228% del PIB (SHCP 2021a). Sin embargo, previo a aplicar esta deducción, debe considerarse lo siguiente:

- La maquinaria se considera como activo fijo22.

- El contribuyente debe mantener en operación la maquinaria por lo menos 5 años; en caso contrario, se aplicará un cobro retroactivo, a menos que la razón de su desuso esté relacionada a una pérdida por caso fortuito o fuerza mayor23 . Este cobro será equivalente al impuesto correspondiente de ISR por la diferencia entre lo deducido y lo que se debería de haber deducido en cada ejercicio en términos del monto máximo deducible autorizado.

- En caso de adquirir el bien por fusiones o escisiones, el monto pendiente a deducir del bien no deberá ser mayor al valor total de las deducciones pendientes por parte de la sociedad fusionada o escindente.

- En caso de construir, instalar o realizar una mejora permanente en activos tangibles dentro de una propiedad de un tercero, pero en conformidad con un contrato de arrendamiento o concesión, y quede en beneficio del propietario, la deducción se podrá realizar conforme a lo estipulado previamente24.

- La depreciación es mensual; por lo tanto, el monto original de inversión debe dividirse entre 12 y multiplicarse por un factor de actualización con base en el INPC para cada mes del ejercicio fiscal.

- Si el primer año de uso de la maquinaria no coincide con el número de meses restantes del ejercicio fiscal desde el mes de adquisición del equipo, se pagará el monto deducible del primer año y los meses restantes serán deducidos durante el próximo ejercicio fiscal con su respectiva actualización inflacionaria.

Por otro lado, el artículo 204 de la LISR estipula un crédito fiscal equivalente al 30% del monto total de inversiones cuando se realicen en equipos de alimentación para vehículos eléctricos, siempre que éstos se encuentren conectados y sujetos de manera fija en lugares públicos. En caso de que el crédito fiscal exceda el cargo por motivo de ISR durante el ejercicio fiscal, el excedente podrá acreditarse durante los próximos 10 ejercicios fiscales o hasta agotarse. Asimismo, en caso de no ejercer el crédito en el ejercicio fiscal aplicable, el contribuyente perderá su derecho para acreditarlo. El gasto fiscal estimado para 2021 de este estímulo es de 988 mdp o 0.0004 del PIB (Cuadro 3.1).

Por último, la LISR estipula que el monto máximo para deducciones de ISR respecto a vehículos cuya propulsión sea a través de baterías eléctricas o híbridos es de $250,000 MXN; en contraste al límite máximo de $175,000 para automóviles de combustión interna. Además. La SHCP estima que los gastos fiscales para las deducciones de vehículos eléctricos o híbridos es de 640 mdp o 0.0013% del PIB (SHCP 2021a) para 2021 (Cuadro 3.1).

3.3.4 Política de gasto federal

Para financiar los objetivos prioritarios establecidos en la Estrategia y demás instrumentos de planeación, locales e internacionales, el artículo 24 de la LTE establece que los recursos deben ser consolidados en el PEF.

- Recursos del Anexo Transversal

- El PEF 2021, en su Estrategia de Transición para Promover el Uso de Tecnologías y Combustibles más Limpios, establece un monto total de 8 mil 973 mdp. Este monto equivale a 0.14% del gasto neto total que contempla el PEF 2021. El Cuadro 3.2 muestra que sus recursos están repartidos en 9 unidades responsables. La distribución de recursos es desigual, pues 94.4% de éstos los concentra la CFE. La DGEL tiene un 2.8%, mientras que la subsidiaria de Pemex, Exploración y Producción tiene un 1.4%. Las demás unidades responsables tienen menos de un punto porcentual.

Presupuesto federal para la Estrategia Unidad responsable Gasto 2021 (mdp) % PEF CFE, Consolidado 8,468.2 94.4% Comisión Nacional para el Uso Eficiente de la Energía 76.1 0.8% SSa, Dirección General de Desarrollo de la Infraestructura Física 6.4 0.1% SENER, Dirección General de Energías Limpias 249.2 2.8% Gobernación, Dirección General de Recursos Materiales y Servicios Generales 1.0 0.0% Instituto Nacional de Electricidad y Energías Limpias 0.4 0.0% Pemex, Exploración y Producción 134.5 1.5% Pemex, Transformación Industrial 35.0 0.4% Procuraduría Federal de Protección al Ambiente 1.8 0.0% Total 8,972.6 100.0% - Recursos a cargo de CFE

- Los recursos etiquetados para la transición energética a cargo de la CFE son para el desarrollo de proyectos de inversión. Estos son específicamente para la generación de energía eléctrica y su distribución. Los proyectos de distribución suman 2 mil 276 mdp, lo que representa 27% del total. El restante 73%, dirigido para generación, suma 6 mil 193 mdp. 1 mil 698 mdp son para desarrollo de proyectos propios a cargo de la CFE25, mientras que 4 mil 495 mdp son en el esquema de PIDIREGAS26.

- Recursos a cargo de CONUEE

- La CONUEE tiene asignados 76 mdp. Estos recursos están divididos en cuatro actividades: 1) gestión de la eficiencia energética; 2) promoción, vinculación e innovación en la eficiencia energética; 3) seguimiento y evaluación a los programas, políticas e información en eficiencia energética; y, 4) supervisión de la normatividad en eficiencia energética (Cuadro 3.3).

Presupuesto federal de CONUEE Actividad institucional Gasto 2021 (mdp) Porcentaje Gestión de la eficiencia energética $28.2 37% Promoción, vinculación e innovación en la eficiencia energética $15.8 21% Seguimiento y evaluación a los programas, políticas e información en eficiencia energética $16.8 22% Supervisar la normatividad en eficiencia energética $15.3 20% Total $76.1 100% - Recursos a cargo de SENER

- Los recursos etiquetados para la transición energética a cargo de la SENER son solo una partida presupuestaria, cuyo programa tiene el nombre de Fondos de Diversificación Energética. Ahí se encuentran los recursos del FOTEASE27. Éste es un instrumento de política pública, cuyo objetivo es instrumentar acciones que sirvan para contribuir al cumplimiento de la Estrategia, promoviendo la utilización, el desarrollo y la inversión de las energías renovables y la eficiencia energética. Este fondo tuvo, en 2021, un presupuesto asignado por 249.2 mdp; dicho monto es significativamente menor con respecto a lo ejercido en 2020, una diferencia de 50% en sus recursos (Cuadro 3.4). El fondo se encuentra actualmente en operación, recibe las propuestas de proyectos por parte de la ciudadanía (sin necesidad de lanzar una licitación por parte de la dependencia), los analiza y, finalmente, canaliza los recursos sujeto a su disponibilidad presupuestaria.

Presupuesto federal de FOTEASE FOTEASE 2020 FOTEASE 2021 $ 498,390,142 $ 249,195,071 Acorde con el Informe Tres28 del FOTEASE, el último publicado, los proyectos vigentes para el 2019 eran:

- Proyecto Nacional de Eficiencia Energética en el Alumbrado Público Municipal

- Programa Eco-Crédito Empresarial Masivo

- Proyecto de Elaboración de Estudios sobre Potencial de Recursos Renovables

- Mecanismo de Fondo Revolvente para el Financiamiento del Proyecto GEF-SENER

- Calor Solar en el Sector Servicios

- Apoyo a la Generación Distribuida

- Atlas Eólico Mexicano

- Financiamiento para Acceder a Tecnologías de Energías Renovables de Generación Eléctrica Distribuida

- Instalación de Celdas Fotovoltaicas en Escuelas de Educación Básica

- Programa de Mejoramiento sustentable en vivienda Existente

- Proyecto de Eficiencia y Sustentabilidad Energética en Municipios, Escuelas y Hospitales

- Proyecto para la Promoción de Electro-movilidad a través de la Inversión en Infraestructura de Recarga

- Juchitán Sustentable

- Programa de Eficiencia Energética en Edificios de Oficinas de la Administración Pública Federal

- Implementación de un sistema eléctrico renovable y sustentable en Punta Allen, Reserva de la Biosfera de Sian Ka’an, Quintana Roo

- Piloto del Programa Bono Solar

- Ilumínate, Sol para todos

- Valorización de fracción orgánica de residuos sólidos urbanos mediante carbonización hidrotermal

Los concluidos durante dicho año fueron:

- Logística y Estrategia del Abastecimiento de biomasa, para la Central Termoeléctrica Petacalco

- Proyecto para Mejorar la eficiencia de los servicios públicos municipales en el Istmo de Tehuantepec

- Proyecto de Co-generación de Energía para Autoabastecimiento, utilizando biomasa forestal combustible

- Encuesta Nacional sobre Consumo de Energéticos en Viviendas Particulares

- Diseño y estructuración de instrumentos financieros para el desarrollo de inversión privada en proyectos de geotermia

- Jardín solar fotovoltaico de 0.48 MW en la U.T.M. interconectado a red eléctrica de la CFE

- Presupuesto a cargo de Pemex

- Los recursos para la transición energética a cargo de Pemex suma 169.5 mdp (Cuadro 3.5); 79% de estos recursos son para la subsidiaria Exploración y producción, la cual se encarga de traer a la superficie los hidrocarburos desde su estado natural. El 21% restante va para la subsidiaria Transformación Industrial, cuyas actividades se centran en la transformación de los hidrocarburos en su estado natural a bienes energéticos de consumo final. Según el PEF 2021, dichos recursos son destinados a la construcción y mantenimiento de infraestructura.

Presupuesto federal de Pemex etiquetado a transición energética Concepto Gasto 2021 (mdp) Pemex, Exploración y Producción $ 134.5 Pemex, Transformación Industrial $ 35.0 Total $ 169.5 - Resto del presupuesto

- El resto de los recursos etiquetados para la transición energética suma 9.5 mdp y representa 0.1% del presupuesto para la Estrategia (Cuadro 3.6). Estos están repartidos entre la SEGOB, la SSa, la PROFEPA y el INEEL. La mayor parte de este presupuesto corre a cargo de la SSa, en específico, a la Dirección General de Desarrollo de la Infraestructura Física. A ésta se le asignan 6.4 mdp bajo el programa presupuestario Actividades de apoyo administrativo. Por su parte, la PROFEPA tiene asignados 1.7 mdp destinados a actividades de apoyo administrativo e inspección y vigilancia del medio ambiente. El INEEL tiene 400 mil pesos destinados a la investigación, desarrollo tecnológico y prestación de servicios en materia nuclear y eléctrica.

Presupuesto federal de otras dependencias etiquetado a transición energética Dependencia Gasto 2021 (mdp) SSa, Dirección de Desarrollo de Infraestructura $ 6.4 SEGOB, Dirección de Recursos, Materiales y Servicios $ 1.0 INEEL $ 0.4 PROFEPA $ 1.8 Total $9.6 - Subsidios a las tarifas eléctricas

- Históricamente, las tarifas de la energía eléctrica abastecida por la CFE han sido subsidiadas. El subsidio tiene el objetivo de reducir los costos finales de electricidad dirigidos a suministro básico, el cual contiene, entre otros, a los hogares del país. A finales de los 80’s, se establecieron las tarifas horarias en el consumo de energía eléctrica, con el propósito de eliminar rezagos y distorsiones de la estructura de precios. La tarifa varía en función de la zona horaria, siendo más alta en aquellas zonas geográficas donde el clima es más extremo. Los subsidios a los precios y tarifas en la electricidad son significativos por su contribución a los programas de estabilización económica. Sin embargo, no constituyen un instrumento efectivo de redistribución. Sus rezagos propician consumos excesivos, desperdicio de la energía y limitan las posibilidades de autofinanciamientos de las entidades del sector. El subsidio representa un costo para el Estado, ya que los recursos para el subsidio se obtienen del PEF de cada año y esto implica menores recursos disponibles para atender otras necesidades presupuestarias, como lo pueden ser la salud y la educación.

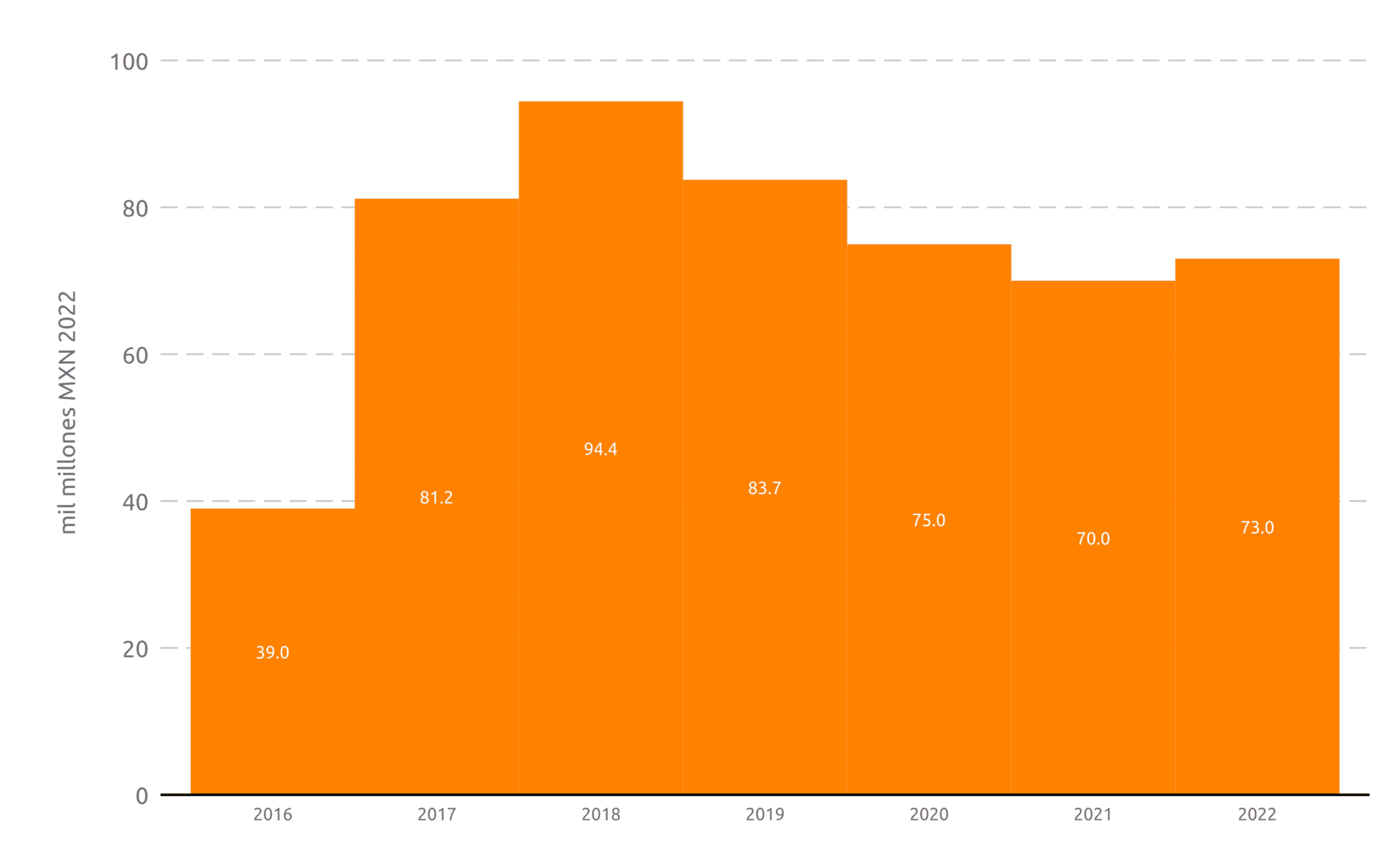

La generación eléctrica destinada a suministro básico, sector que recibe el subsidio, está conformada en su mayoría por tecnología fósil. Según datos de la CRE29, las fuentes de energía fósiles han provisto 80% de la energía durante 2021. Los precios de estas tecnologías en 2021 son más caros que sus contrapartes limpias y renovables. En promedio, en plantas propiedad de la CFE, la energía contratada de plantas térmicas y de ciclo combinado es de $2,200 y $2,000 pesos mexicanos por Megawatt-hora (Mwh). En contraste, el precio promedio de energías hidroeléctricas e intermitentes, solar y eólica, es de $1,200 y $600 por Mwh. Las diferencias son mayores si se compara el precio de energía eólica y solar proveniente de subastas, con un precio promedio de $370 pesos por (Mwh). Las diferencias muestran que el subsidio a la tarifa eléctrica representa un incentivo a las tecnologías fósiles. El PEF 2022 propone un monto de subsidio por $73 mil mdp, aumento de 0.6% reales (Figura 3.1).

3.3.5 Gasto federalizado

El gasto federalizado es el principal componente de los recursos públicos subnacionales, debido a que, en promedio para 2021, representó el 87.1% del total de ingresos disponibles para las 32 entidades federativas. Particularmente, el Estado de Puebla recibió 83,264.0 mdp (4.6% del total o 11.2% del PIB estatal), significando el 91.7% de sus ingresos disponibles y fue el estado número 9 que más recursos obtuvo durante 2021 por este concepto (SHCP 2021b). Aunque éstos no se destinan directamente a acciones relacionadas con la transición energética, la LCF posibilita a los estados reorientar su destino para este propósito.

- Participaciones (ramo 28)

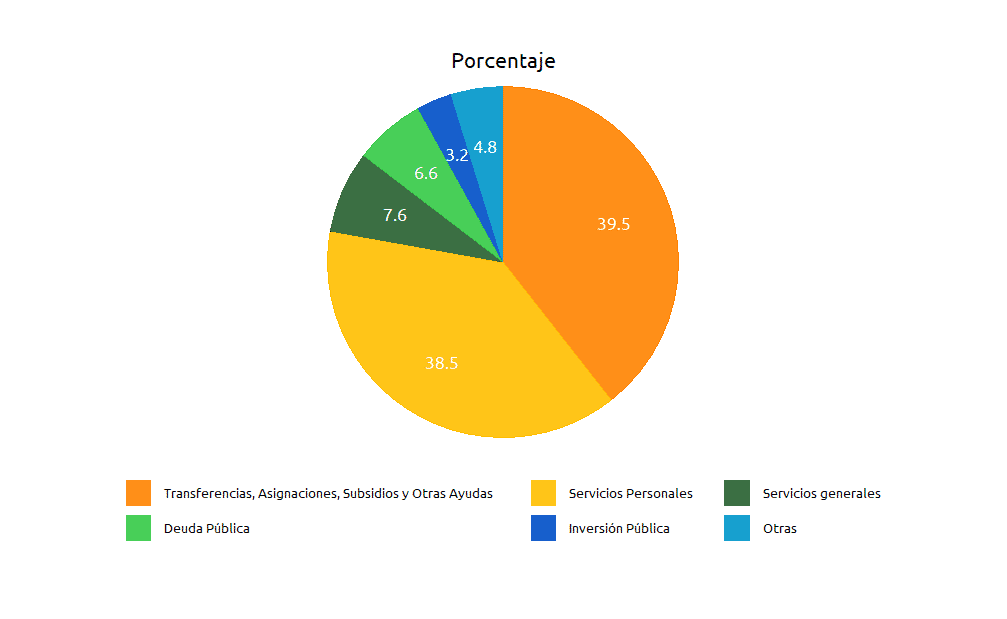

- De acuerdo con su estrategia programática, Participaciones a Entidades Federativas y Municipios, “los recursos del Ramo General 2830 no están etiquetados; es decir, no tienen un destino específico en el gasto de los gobiernos locales” (SHCP 2021b). Entre 2018 y 2019, se destinaron, principalmente, a transferencias, asignaciones, subsidios y otras ayudas (39.5% del total) y servicios personales (38.5%). La Figura 3.2 muestra que, en importancia, le siguen otros gastos (8.0%), servicios generales (7.6%) y deuda pública (6.6%). Por participaciones, el Estado de Puebla obtuvo 39,339.4 mdp (4.3% del total) en 2021, siendo el estado número 7 que más recursos recibió (SHCP 2021b).

- FASSA

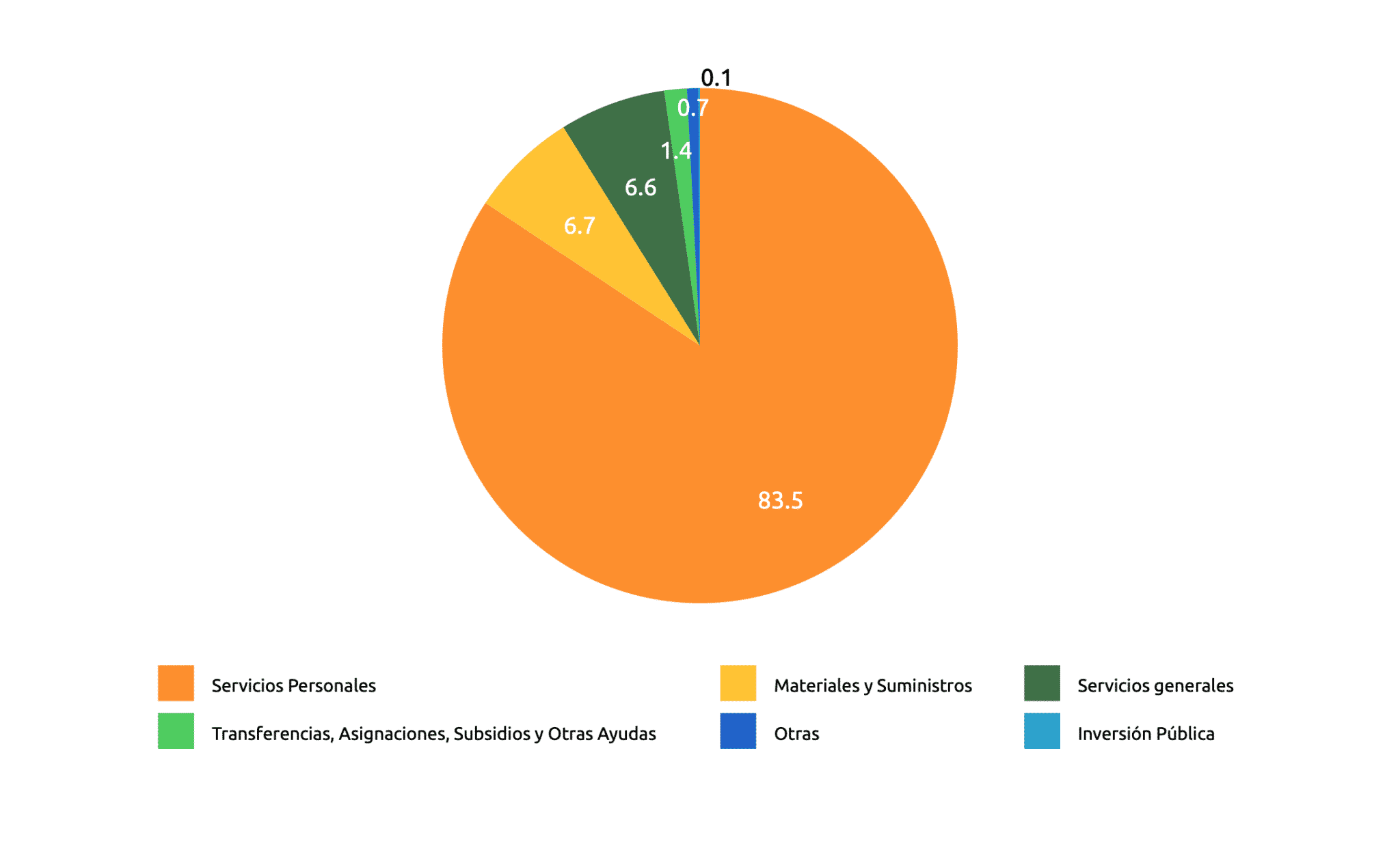

- A partir de la información de las auditorías al FASSA, se infiere que parte de estos recursos puedan destinarse al financiamiento de infraestructura de salud. La Figura 3.3 muestra que estos recursos se destinaron, entre 2018 y 201931, principalmente, a servicios personales (83.5% del total), seguido por materiales y suministros (6.7%) y servicios generales (6.6%). Del FASSA, el Estado de Puebla obtuvo 4,197.5 mdp (3.8% del total) en 2021, siendo el estado número 8 que más recursos recibió (SHCP 2021b).

- FORTAMUN

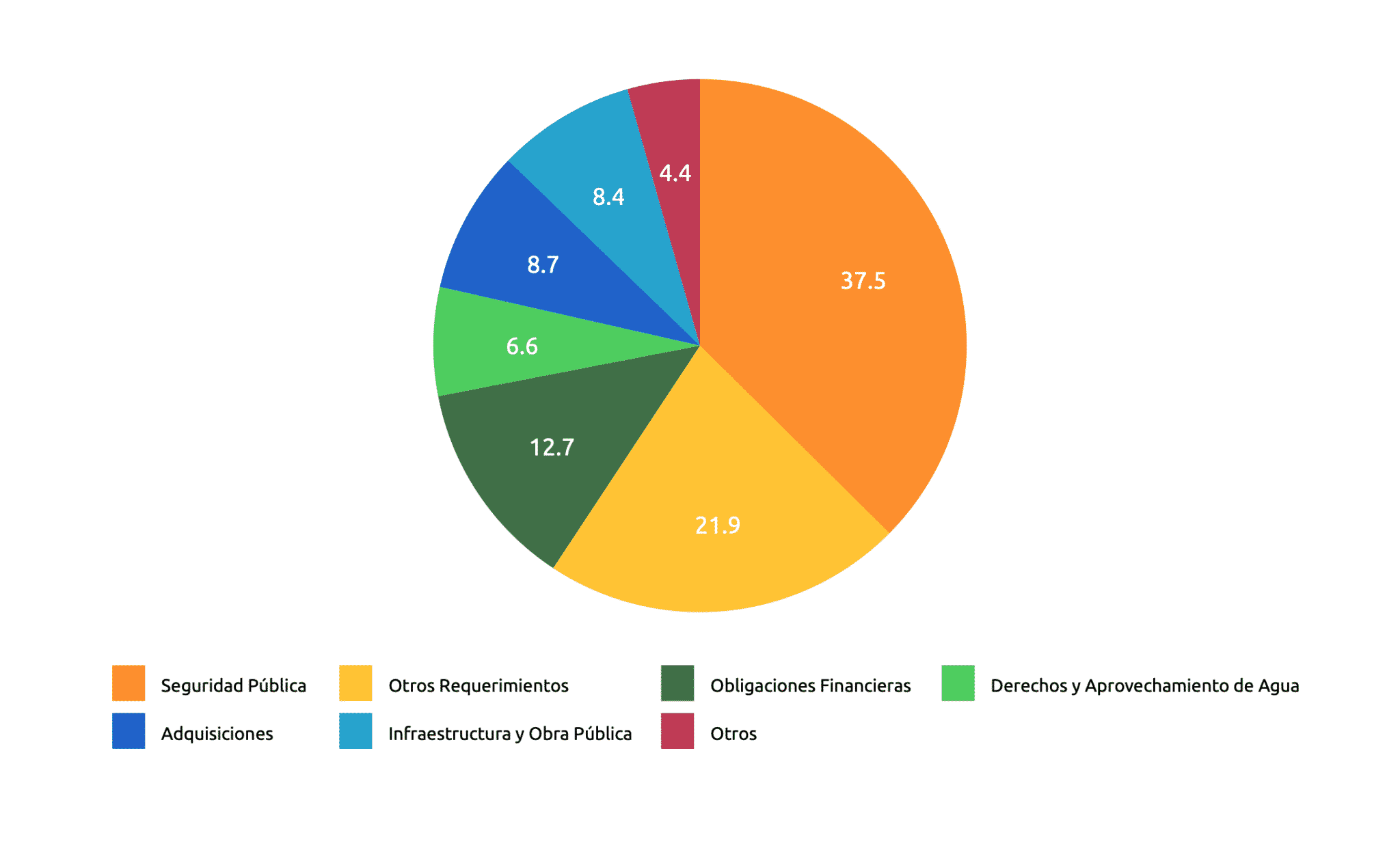

- El FORTAMUN está conformado por recursos que deben ser destinados al fortalecimiento de las instituciones municipales para la inversión en infraestructura física, saneamiento financiero, modernización de sistemas, entre otros (LCF, artículo 37). La Figura 3.4 muestra que estos recursos se utilizaron, durante 2018 y 2019, principalmente, a seguridad pública (37.5% del total), otros requerimientos (21.9%) y obligaciones financieras (12.7%). Del FORTAMUN, el Estado de Puebla obtuvo 4,308.4 mdp (5.0% del total) en 2021, siendo el estado número 5 que más recursos recibió (SHCP 2021b).

- FAFEF

- De acuerdo con el artículo 47 de la LCF, los destinos del FAFEF incluyen:

“La inversión en infraestructura física, incluyendo la construcción, reconstrucción, ampliación, mantenimiento y conservación de infraestructura; así como la adquisición de bienes para el equipamiento de las obras generadas o adquiridas; infraestructura hidroagrícola, y hasta un 3 por ciento del costo del programa o proyecto programado en el ejercicio fiscal correspondiente, para gastos indirectos por concepto de realización de estudios, elaboración y evaluación de proyectos, supervisión y control de estas obras de infraestructura”.

“Al fortalecimiento de los proyectos de investigación científica y desarrollo tecnológico, siempre y cuando las aportaciones federales destinadas a este rubro sean adicionales a los recursos de naturaleza local aprobados por las legislaturas locales en dicha materia”.

“Para destinarlas a fondos constituidos por los Estados y el Distrito Federal para apoyar proyectos de infraestructura concesionada o aquéllos donde se combinen recursos públicos y privados; al pago de obras públicas de infraestructura que sean susceptibles de complementarse con inversión privada, en forma inmediata o futura, así como a estudios, proyectos, supervisión, liberación del derecho de vía, y otros bienes y servicios relacionados con las mismas”.

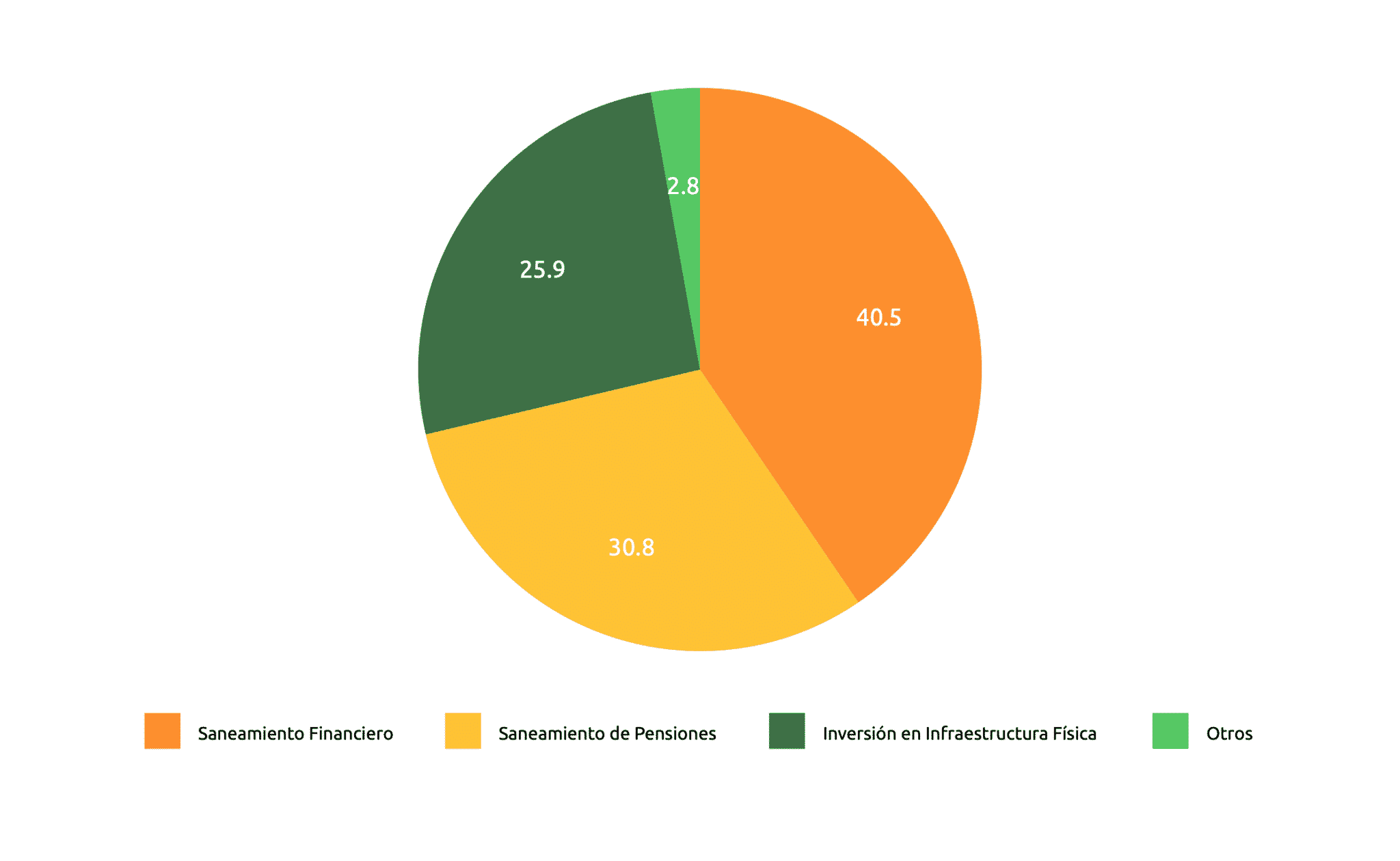

La Figura 3.5 muestra que estos recursos se destinaron, durante 2018 y 2019, principalmente, al saneamiento financiero (40.5% del total), pensiones (30.8%) e infraestructura física (25.9%). Del FAFEF, el Estado de Puebla obtuvo 2,608.6 mdp (5.6% del total) en 2021, siendo el estado número 5 que más recursos recibió (SHCP 2021b).

- FASP

- Según el artículo 45 de la LCF, los recursos del FASP se destinarán, entre otros fines, a:

“A la construcción, mejoramiento, ampliación o adquisición de las instalaciones para la procuración e impartición de justicia, de los centros penitenciarios, de los centros de reinserción social de internamiento para adolescentes que realizaron una conducta tipificada como delito, así como de las instalaciones de los cuerpos de seguridad pública de las academias o institutos encargados de aplicar los programas rectores de profesionalización y de los Centros de Evaluación y Control de Confianza”.

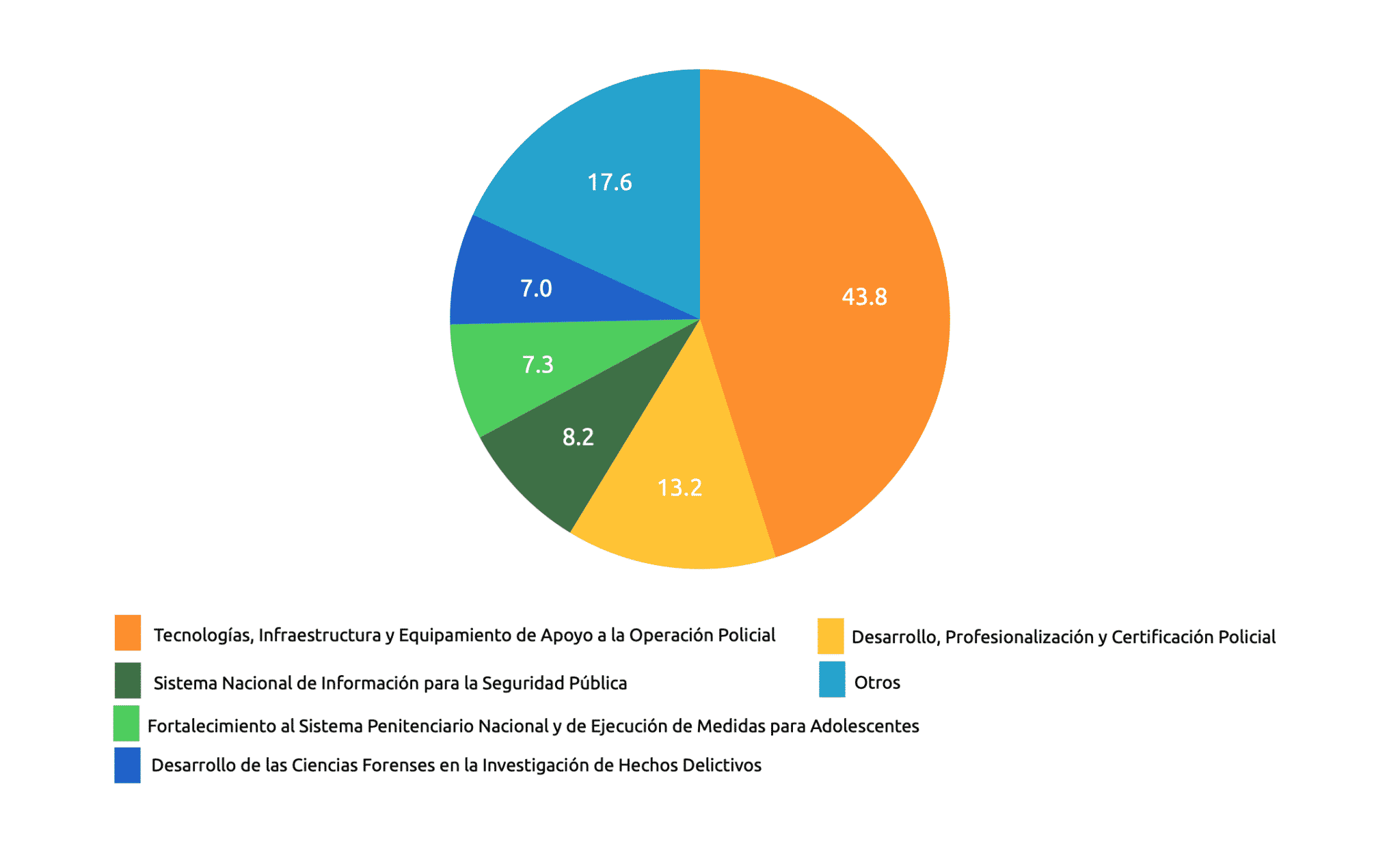

La Figura 3.6 muestra que estos recursos se destinaron, durante 2018 y 2019, principalmente, a desarrollar sistemas informáticos (43.8% del total) y capacitación de personal policial (13.2%). Del FASP, el Estado de Puebla obtuvo 243.3 mdp (3.3% del total) en 202032, siendo el estado número 10 que más recursos recibió (SHCP 2021b).

- FAM

- Según el artículo 40 de la LCF, 46% del FAM se destina a asistencia social y 54% a infraestructura educativa. Los recursos para infraestructura se utilizan en:

“la construcción, equipamiento y rehabilitación de infraestructura física de los niveles de educación básica, media superior y superior en su modalidad universitaria según las necesidades de cada nivel”.

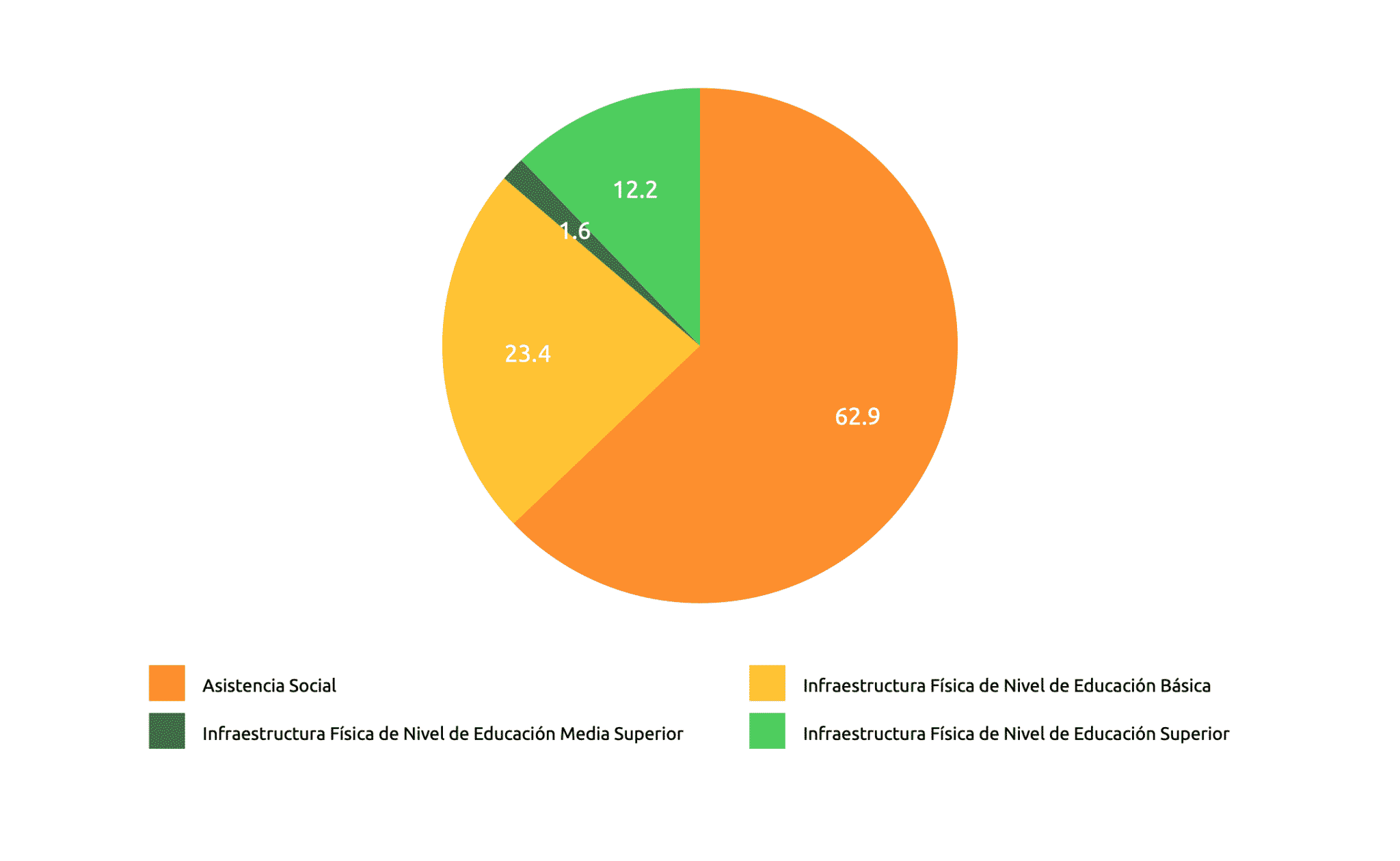

La Figura 3.7 muestra que estos recursos se destinaron, durante 2018 y 2019, principalmente, para la asistencia social (62.9% del total) e infraestructura física en todos sus niveles (37.1%). Del FAM, el Estado de Puebla obtuvo 727.3 mdp (5.8% del total) en 2021, siendo el estado número 4 que más recursos recibió (SHCP 2021b).

- FAIS

- De acuerdo con el artículo 32 de la LCF, el FAIS se divide en dos rubros:

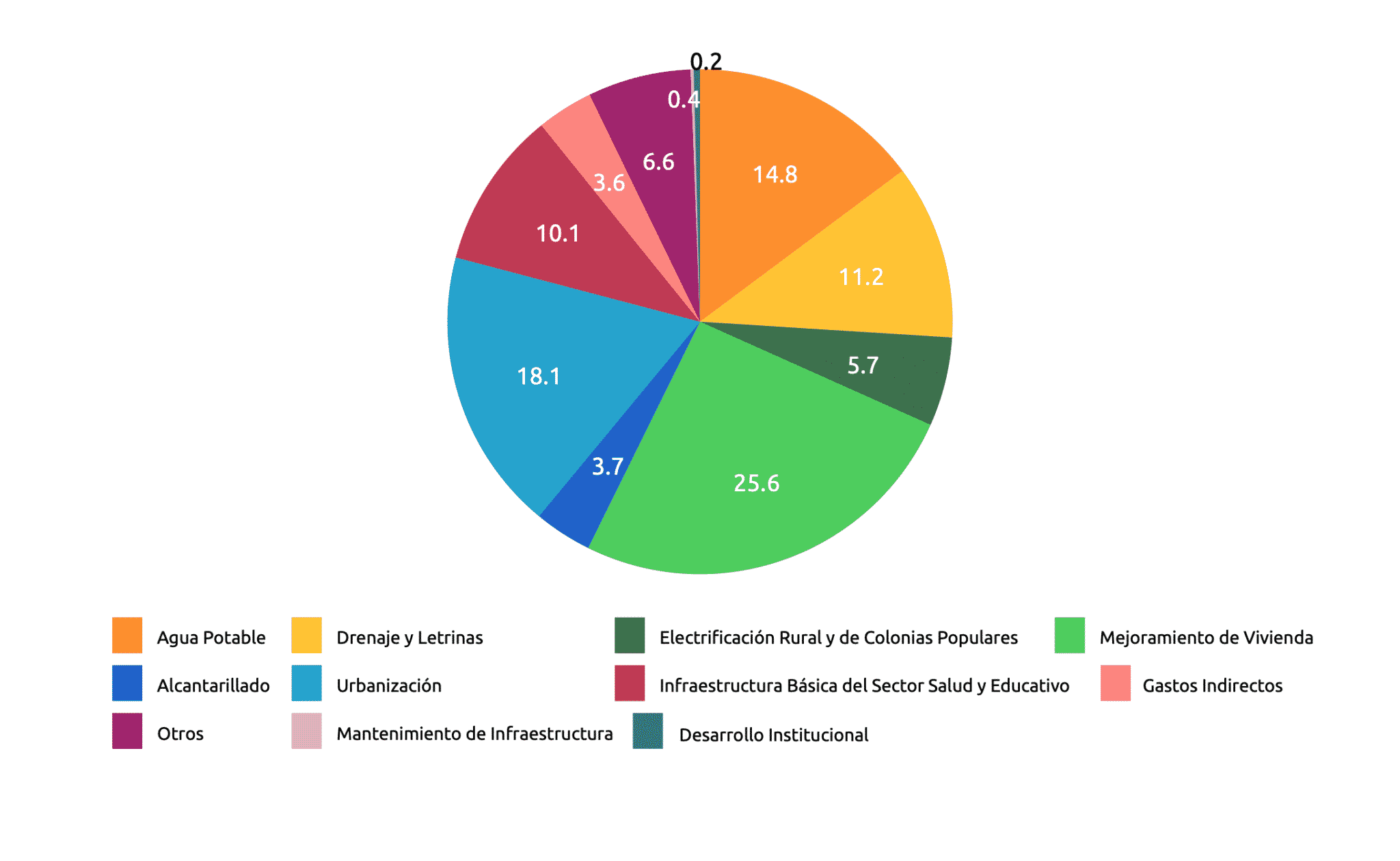

- Fondo de Aportaciones para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito Federal: se destina a “agua potable, alcantarillado, drenaje y letrinas, urbanización, electrificación rural y de colonias pobres, infraestructura básica del sector salud y educativo, mejoramiento de vivienda, así como mantenimiento de infraestructura”.

- Fondo de Infraestructura Social para las Entidades: se utiliza en “obras y acciones que beneficien preferentemente a la población de los municipios, demarcaciones territoriales y localidades que presenten mayores niveles de rezago social y pobreza extrema en la entidad’.’ De acuerdo los lineamientos de las reglas de operación del FAIS (páginas 13 a 20) dichas “obras y acciones” incluyen calentadores solares, estufas ecológicas, electrificación mediante energía eólica, aerogeneradores, solar fotovoltaica, solar térmica, así como sanitarios con biodigestores y alumbrado público con nuevas tecnologías acordes con el desarrollo sustentable, entre otras.

La Figura 3.8 muestra que estos recursos se destinaron, entre 2018 y 2019, principalmente, a agua potable (14.8% del total), mejoramiento a la vivienda (25.6%) y urbanización (18.1%). Del FAIS, el Estado de Puebla obtuvo 5,980.7 mdp (7.1% del total) en 2021, siendo el estado número 5 que más recursos recibió (SHCP 2021b).

3.3.6 Medidas locales

La Ley de Ingresos de Puebla 2021 considera centros de verificación vehicular y certificaciones periódicas de emisión de contaminación para dar seguimiento a fuentes de emisión de contaminantes como humo, olores, partículas, entre otras. Aunado a lo anterior, en el artículo 32 de la Ley para la Protección al Ambiente Natural y el Desarrollo Sustentable del Estado de Puebla, se consideran como intervenciones los instrumentos económicos y financieros que alineen los incentivos individuales y sociales en cuanto a protección ambiental se refiere. En este sentido, los beneficios y estímulos para la investigación e incorporación de tecnologías son aquellas que promuevan la eficiencia energética y el uso de energías limpias (Gobierno del Estado de Puebla 2016).

- Impuestos vehiculares

- Se otorgan permisos para instalar centros de verificación vehicular, los cuales deben certificarse anualmente y sus sistemas informáticos deben de estar vinculados con la Secretaría de Medio Ambiente, Desarrollo Sustentable y Ordenamiento Territorial. Incluso los usuarios de vehículos requieren constancias de aprobación de la verificación vehicular.

- Fondo Estatal del Cambio Climático

- Se identificó el Fideicomiso para el Desarrollo Energético Sustentable del Estado de Puebla, el cual tiene como objetivo, entre otros, destinar recursos para la ejecución de programas y proyectos vinculados a la creación, fomento, fortalecimiento, mejorar o ampliaciones de infraestructura y equipo energético, productivo, urbano, turístico, movilidad y transporte público sustentable y ordenamiento territorial (Gobierno del Estado de Puebla 2020). Durante el año 2021, se llevó a cabo el tercer ciclo para desarrollo de proyectos en el Estado de Puebla, el cual cuenta con el apoyo económico de dicho fideicomiso. En esa edición, se apertura la convocatoria para cuatro categorías: eficiencia energética y generación distribuida, suministro de gas natural, aprovechamiento energético de residuos y desarrollo de biocombustibles (Agencia de Energía del Estado de Puebla 2021).

4 Prácticas internacionales, nacionales y locales

La identificación de mejores prácticas resulta relevante para destacar herramientas fiscales y para establecer procesos que permitan impulsar la transición energética en México. Los países a los que a continuación se hacen referencia fueron pioneros en la introducción de metas de transición energética y en la implementación de instrumentos tributarios hacia este fin.

4.1 Agencia Internacional de Energía

La IEA33 publicó su primera hoja de ruta hacia un mundo de cero emisiones netas para el año 2050 (IEA 2021c). Su motivación surge por el creciente número de países y compañías con planes de alcanzar cero emisiones netas en las próximas décadas. Este reporte incluye guías para los gobiernos, empresas, inversionistas y el público en general; todo lo que se necesita para descarbonizar al sector energético y disminuir las emisiones de GEI.

La IEA identifica que la transformación del sistema energético global requiere de una fuerte expansión en la inversión y un amplio desplazamiento hacia donde el capital es dirigido. En este sentido, el reporte establece que no se requieren de nuevas exploraciones, ni de nuevos campos petroleros y de gas natural, más allá de las actualmente aprobadas para desarrollo y explotación. Tampoco se requieren de nuevas minas de carbón ni extensiones de estas.

El financiamiento directo del gobierno es necesario para promover y fomentar el desarrollo de nuevos proyectos de infraestructura y acelerar la innovación tecnológica que aún está en fase de desarrollo (IEA 2021c). En países en desarrollo, éstos a menudo dependen del financiamiento público y de políticas que aseguren un flujo predecible de proyectos financiables, los cuales tienen un rol importante en estimular la inversión privada, así como de la ampliación del financiamiento concesional34. La amplia reducción en el consumo de combustibles fósiles requerida para lograr un mundo de cero emisiones netas implica que los gobiernos que reciban ingresos del sector de hidrocarburos reformen sus sistemas fiscales con visión a largo plazo (IEA 2021c)

4.2 Agencia Internacional de Energía Renovable

Para la IRENA35, la transición energética implica de grandes inversiones iniciales para acelerar el despliegue de tecnologías renovables, la electrificación masiva del transporte, la expansión de productos de calefacción y enfriamiento y la infraestructura necesaria para proyectos de larga escala (como el hidrógeno verde). Asimismo, la entrada de fuentes de energía variables necesita redes de transmisión robustas. Por lo tanto, la IRENA (2021) señala que la actualización y expansión de la infraestructura física es una parte integral de la transición energética y que el financiamiento público debe utilizarse para atraer inversión privada.

Para atraer los flujos de inversión necesarios para la transición energética, en el corto y mediano plazo, los gobiernos deben implementar las metas de energía limpias y renovables y de eficiencia energética dentro de un marco holístico, donde mecanismos de mercado y medidas regulatorias se combinen con políticas financieras y fiscales (tales como incentivos tributarios, subsidios y subvenciones, además del financiamiento concesional) para tecnologías de energía renovable y sistemas energéticos integrados (IRENA 2021).

El financiamiento público juega un papel clave para atender las externalidades, compartir riesgos e incentivar la inversión privada donde es requerida. Por esto, es relevante tener alianzas entre los gobiernos con instituciones privadas para el otorgamiento de créditos concesionales, con el objetivo de facilitar el desarrollo de proyectos de eficiencia energética y energías renovables (IRENA 2021).

Otro elemento relevante es el desarrollo de capacidades en las instituciones públicas desde la política fiscal, destinando gasto público en capacitación para el personal de las dependencias de gobierno, en particular a quienes gestionan y operan los sistemas energéticos (IRENA 2021). El fin es que tomadores de decisión y personal técnico fortalezcan sus capacidades técnicas y de gestión en las distintas áreas de energías renovables y eficiencia energética, permitiéndoles estar mejor preparados para proponer, diseñar, desarrollar e implementar medidas y programas, así como atender los retos que la transición energética implica.

La introducción de tecnologías con alta eficiencia energética puede apoyarse con la política fiscal a través del otorgamiento de incentivos tales como esquemas impositivos preferenciales, subsidios o descuentos (IRENA 2021).. La adopción de tecnologías más eficientes también puede acelerarse por medio del incremento de la demanda agregada surgida a través de adquisiciones públicas.

Con respecto al transporte, sector responsable de casi un cuarto de las emisiones de gases de GEI, se recomienda que los gobiernos adopten un enfoque de medidas “evitar-desplazar-mejorar” (IRENA 2021):

- Evitar la demanda de movilidad automotriz

- Algunas opciones desde la política fiscal son los impuestos a los vehículos, combustibles y estacionamientos, gravámenes al uso de carreteras, cargos al manejo de transporte en puertos e impuestos en las salidas/llegadas en aeropuertos. En este sentido, los gobiernos municipales y estatales tienen amplia maniobra, tales como la aplicación de la tenencia vehicular y establecimiento de cuotas por estacionamientos.

- Desplazar

- Estimular el uso de medios de transporte menos intensivos en energía fortaleciendo el transporte público y el fomento de opciones de compartimiento de auto36. La integración de distintos medios de transporte mejora la eficiencia del sistema. Inversiones integrales en infraestructura de metrobus, metro y sistemas de bicicletas públicas (como ecobici) son ejemplos de mejoramiento en la eficiencia del transporte público. También se recomienda electrificar el transporte público, hasta donde sea posible.

- Mejorar

- Se propone una política de precios hacia los combustibles y automóviles, combinada con infraestructura de carga para vehículos eléctricos. Para que esto abone a la transición, la electricidad debe provenir de fuentes limpias. Por ejemplo, los gobiernos podrían exentar el pago de impuestos a vehículos eléctricos o con alta eficiencia.

4.3 Alemania

Alemania tiene una estrategia nacional de transición energética llamada Energiewende. Esta tiene como propósito el cierre gradual de las plantas nucleares a finales de 2022, transformar el sistema energético para que dependa fuertemente de fuentes de energía renovables; logrando una matriz energética con una participación del 60% de energías renovables; y mejorar la eficiencia energética, para reducir las emisiones de GEI por 80-95% en el año 2050 (Comisión Europea 2018). Las medidas de política incluyen una amplia variedad de programas de financiamiento y medidas regulatorias.

El modelo de financiamiento está basado en un presupuesto gubernamental desembolsado por distintas secretarías federales y un fondo específico climático y energético: el fondo climático alemán. Además de este presupuesto, el Banco de Desarrollo Alemán, propiedad del gobierno, ofrece bajas tasas de interés a programas que aceleren la transición a energías renovables y mejoras de la eficiencia energética37. Este banco financia numerosos proyectos en áreas tales como granjas eólicas, construcción y renovación de edificios energéticamente eficientes, inversiones municipales e innovaciones tecnológicas (Hake et al. 2015).

Una de las características más relevantes de la estrategia alemana para incentivar el desarrollo de energías renovables ha sido el esquema de tarifas fijas eléctricas (feed in tariffs)38 (Council, W. F. 2022). Este esquema de tarifa fue introducido por primera vez en 2000 y ha sido reformado a través de los años con el fin de adaptarlo al continuo estado de desarrollo de las energías renovables en todos los sectores. Algunas de las principales características del esquema de tarifas fijas son:

- Acceso preferencial a la red eléctrica para energías renovables.

- Un precio fijo a los productores de electricidad de energías renovables por kW hora producido por un periodo fijo de tiempo, por lo general de 20 años.

- La tarifa fija disminuye a discreción del gobierno, basado en el desarrollo del mercado. Las tarifas son diferentes por cada fuente de energía renovable, el tamaño de la planta y el año de entrada de operación. Los costos extras son compartidos por todos los usuarios de energía final.

Las tarifas fijas aseguran el retorno de la inversión y el apoyo financiero a todas las fuentes de energía renovable, lo que le permitió a Alemania incrementar la proporción de estas energías al consumo eléctrico (futurepolicy.org). El marco regulatorio que acompañó a esta medida permitió a la población invertir en este tipo de proyectos. Como resultado, la mayor parte de la infraestructura de energía renovable es propiedad de individuos y cooperativas (futurepolicy.org).

Resultados de sus políticas de transición energética

Comparado con 1990, en 2020, las emisiones de GEI en Alemania fueron 40.8% inferiores, rebasando la meta establecida de 40%. En este sentido, todos los sectores económicos, exceptuando el de la construcción, consiguieron sus metas. Lo anterior debido a que los efectos de las políticas destinadas a sustituir energías fósiles con energías renovables se combinaron con un clima templado, pero también con la reducción en la movilidad y la actividad económica producto de las medidas de confinamiento para contener la propagación de la COVID-19 (Clean Energy Wire 2021a). Sin embargo, a medida que la actividad económica se recupera, se estima que las emisiones también lo hagan y que algunos sectores no cumplan con sus metas (Clean Energy Wire 2021b).

En Alemania, la estrategia de descarbonización ha sido criticada debido a sus altos costos. Sin embargo, los desarrollos recientes en tecnologías renovables que se traducen en menores costos para la generación de energía eólica y solar deberían ayudar a disminuir esas críticas. Asimismo, la transformación del sistema energético ha traído también mayor empleo e inversiones (Anadolu Agency 2021). De igual forma, los recursos dirigidos a investigación y desarrollo en el campo de energías renovables han reducido la cantidad de recursos destinados a la importación de volúmenes de hidrocarburos (Anadolu Agency 2021).

4.4 Francia

Francia ha introducido una estrategia de política energética para la transición energética y el crecimiento verde hacia 2030. Dicha estrategia, llamado Acta de Transición Energética para el Crecimiento Verde, entró en vigor en 2015, y plantea distintas metas entre las cuales están la reducción, con respecto a 2012, del consumo energético final en 20% para 2030 y 50% en 2050 y una reducción del consumo de energías fósiles en 30% para 2030 (Council, W. F. 2016)

Además de los objetivos principales, la Ley de Transición Energética para el Crecimiento Verde incluye políticas propuestas y estrategias para sectores clave, los cuales incluyen la construcción, el transporte, los residuos, la economía circular, energías renovables y seguridad nuclear, y apoya un enfoque colaborativo entre gobierno, sociedad civil y autoridades locales. El gobierno estimula financieramente, con aumentos en el presupuesto público, las actividades en la transición energética en territorios que presentan el mejor rendimiento en transición energética, destacando los siguientes mecanismos y políticas públicas39 (IEA 2016):

- Al sector de la construcción, el gobierno francés pretende aumentar la tasa de renovación de las viviendas. Los trámites para préstamos a tasas de interés cero se han simplificado con el fin de financiar la rehabilitación energética y el alcance del crédito fiscal de transición energética. Este crédito se ha incrementado para que cubra 30% del costo de cualquier trabajo de renovación térmica, hasta por un límite de 8 mil para una sola persona y 16 mil euros para una pareja40.

- En el ámbito de las energías renovables, su ley de transición energética estableció un esquema de licitaciones para proyectos de infraestructura de gran escala con el fin de asegurar la competitividad en los costos de las energías renovables. La ley introdujo un esquema de financiación colectiva con ciudadanos y autoridades locales y el uso de un permiso único para la construcción de nuevas instalaciones de energía eólica, biogás e hidroeléctricas.

- El gobierno ha puesto en marcha instrumentos de política fiscal, que incluyen exenciones impositivas a gastos por trabajos de ahorro de energía en viviendas, expansión de préstamos a tasas de interés cero, mayores volúmenes de recursos al Banco Público de Inversión para energías renovables, así como la creación de nuevos fondos para el financiamiento de estas (Bpifrance 2021).

- Francia impuso en 2014 un impuesto especial al consumo de combustibles fósiles al introducir un componente de carbón para cada combustible (gasolina, diésel, petróleo doméstico, gas natural, carbón), en función de la cantidad de CO2 que emite. El precio del componente de carbón se ha incrementado de 7 euros por tonelada de CO2 a 56 por tonelada en 2020. Adicionalmente, se han introducido impuestos al diésel para vehículos de transporte41. En este sentido, el gobierno francés ha implementado exenciones o reembolsos a estos impuestos como una forma de protección social42. Algunos beneficiarios son los combustibles utilizados por taxis, la máquinas usadas en la agricultura y la construcción, botes, compañías de coches, entre otros.

- Con respecto al gasto público, el gobierno ha lanzado distintas propuestas para licitaciones para proyectos tales como la construcción de 1500 plantas de biogás en zonas rurales para aprovechar residuos orgánicos43. También implementó un sello Territorio Energético para el Crecimiento Verde, el cual identifica territorios que destacan en acciones ecológicas y de transición energética. Los territorios a los que se les otorga este sello son acreedores para recibir 500 mil euros por cada acción implementada (Gobierno de Francia 2016).

- Otra acción implementada por el gobierno francés es el plan Ciudades Respirables en 5 Años. El objetivo es reducir los niveles de contaminación de las ciudades en un periodo de 5 años. Dicho plan está estructurado en 4 enfoques: ofrecer beneficios a usuarios de vehículos menos contaminantes en desplazamiento y estacionamiento preferencial; fomentar a representantes electos locales compromisos a mejorar la calidad del aire a través de propuestas locales, las cuales reciben44 financiamiento por parte del gobierno; reemplazar autobuses con modelos menos contaminantes y crear zonas de tráfico restringido; y proveer ayuda financiera a ciudadanos para la adquisición de un coche eléctrico a través de un bono de 10 mil euros (Gobierno de Francia 2016).

Resultados de sus políticas de transición energética

Las emisiones de GEI provenientes del sector energético en Francia registraron una reducción del 13% con respecto a 2009. Las emisiones de los sectores de generación de electricidad y construcción tuvieron los mayores decrementos, pues redujeron sus emisiones en 29% y 28.5%, respectivamente. Sin embargo, después de una reducción en el sector de la construcción y en la generación de electricidad en 2014, las emisiones del sector energético se han mantenido relativamente estables en años recientes (Agencia Internacional de Energía 2022).

Francia no fue capaz de conseguir los objetivos de reducciones de su primer presupuesto de carbono en el periodo 2015-2018. Esto debido a que las emisiones del sector transporte aumentaron a una tasa de 1% anual entre 2015 y 2018, mientras que los objetivos era que este sector disminuyera sus emisiones a una tasa de 2.2% anual. Sin embargo, el efecto de las medidas de confinamiento y el descenso de la actividad económica en 2020 han permitido que el país sí cumpla con su presupuesto de carbono establecido para estos años. No obstante, no ha ocurrido un cambio estructural en el sistema, por lo que IEA estima que las emisiones se incrementen durante la recuperación económica postpandemia.

4.5 California, Estados Unidos

El estado de California, Estados Unidos, destaca porque ha logrado una penetración sustantiva de energías renovables a su red de generación eléctrica. En 2008, el estado estableció la meta de alcanzar, en 2020, 33% de energía renovable como proporción de la generación a gran escala45; esta meta se alcanzó en 2018. La meta actualizada es tener 60% de energía renovable en 2030 y una generación libre de carbono en 2045 (Comisión Energética de California 2021).

California participó en un esquema federal de estímulos fiscales desde que se estableció en 1978 por el Congreso de los EUA y que se ha renovado periódicamente bajo diversas reglas y porcentajes (Chacón, D. 2020). En el caso particular de la energía fotovoltaica, la compra de equipos ha tenido deducciones impositivas que van desde el 10% hasta el 30%, y con plazos de vencimiento que se han ido ampliando. Actualmente, la exención impositiva se ha alargado hasta 2024.

California se considera, junto con Alemania, pionero en la generación distribuida (Rechsteiner 2020). Los apoyos a este esquema se han ido modificando conforme la evolución de las tecnologías renovables. Dichos apoyos se han enfocado en facilitar las aportaciones de capital iniciales para este tipo de tecnologías. Además, existen otros estímulos que promueven la generación distribuida a través de reglamentos y leyes. Por ejemplo, a partir de 2020, es obligatorio que las nuevas viviendas con altura menor a cuatro pisos instalen techos solares. Si bien la medida aumentaría los costos de hipotecas por 40 dólares, se encuentra que los ahorros en electricidad pueden ser de hasta 200 dólares en el mismo periodo, por lo que la medida es costo-efectiva (Chacón, D. 2020).

Otra política que contribuyó al crecimiento de las instalaciones solares y a la reducción de los precios de estas fue la aplicación de programas de incentivos diseñados para cada tipo de hogar, los cuales proveieron apoyo financiero a través del estado. Por ejemplo, la agencia regulatoria de servicios públicos en California, CPUC, administró un programa de mercado general para construcciones residenciales y comerciales, y dos programas para usuarios de ingresos bajos (Energy Information Administration 2022). Los programas fueron diseñados para atender las necesidades específicas de los hogares nuevos versus los existentes, multifamiliares y proyectos de casa accesibles. Asimismo, los programas establecieron estándares para equipos fundacionales para todos los programas y listas para el mantenimiento de equipos.

Resultados de sus políticas de transición energética

Durante 2021, el estado de California fue el segundo estado de Estados Unidos, después de Texas, con la mayor generación eléctrica proveniente de energías renovables, incluyendo generación distribuida. California es el principal productor de energía solar, geotérmica y biomasa. El estado también es el cuarto mayor productor de energía hidroeléctrica y el sexto en energía eólica (California Energy Commission 2021). Las metas de generación eléctrica renovable se han cumplido antes del plazo establecido, pues en 2021, se obtuvo una generación renovable del 36%, mientras que la meta planeada era 33%. Existen 628 mil coches eléctricos en el estado y se han desplegado 21,200 estaciones de carga (electrolineras). Asimismo, las emisiones de GEI han disminuido 20% con respecto a 1990.

4.6 Costa Rica

Costa Rica promulgó en 2018 un Plan Nacional de Descarbonización a 205046. Las acciones se presentan en 10 ejes sectoriales con paquetes de políticas en tres periodos47 y ocho estrategias transversales para potenciar el cambio. Entre las estrategias transversales, se incluye una reforma fiscal verde y una estrategia de financiamiento y atracción de inversiones48 (Gobierno de Costa Rica 2018).

La reforma fiscal verde se centra en la identificación de nuevas fuentes de ingreso con el fin de sustituir los ingresos públicos por ventas de gasolinas y automóviles, dentro de un enfoque de gravar las externalidades del uso de la energía. Esto será un paso previo a la electrificación masiva de la flota de vehículos ligeros y para fijar un precio al carbono (Gobierno de Costa Rica 2018).

Se contempla que el precio al carbono inicie la reforma fiscal verde y que éste irá en aumento conforme pase el tiempo49. Asimismo, dicha reforma contempla el análisis integral del sistema impositivo con el fin de consolidar un proceso de incentivos y tributos con objetivos de descarbonización. También se contempla eliminar paulatinamente los esquemas de subsidios a los combustibles fósiles50.

La estrategia de financiamiento y atracción de inversiones se enfoca en diseñar modelos de promoción de alianzas público-privadas51 e ingeniería financiera que apoyen las acciones y proyectos prioritarios. También se plantea alinear los esfuerzos de cooperación internacional con los de inversión pública y fondos privados (Gobierno de Costa Rica 2018). Las acciones incluyen estrategias de acceso a financiamiento de las facilidades climáticas, trabajo con organismos binacionales y multilaterales, fondos de inversión y sistemas financieros.

Asimismo, la estrategia contempla el diseño de esquemas de atracción de inversión extranjera directa en áreas clave como movilidad eléctrica, digitalización, centros de datos, economía circular, ciudades inteligentes y agricultura sostenible. Como parte de las acciones prioritarias destacan: la consolidación de un portafolio de inversiones para la NDC, diseñar un plan de atracción de inversiones para descarbonización y resiliencia, herramientas para facilitar el alineamiento y la priorización del sistema de inversión pública con los proyectos de claves, consolidar el acceso al financiamiento climático, y analizar la viabilidad de fondos o esquemas financieros innovadores (Gobierno de Costa Rica 2018).

Resultados de sus políticas de transición energética

El Plan Nacional de Descarbonización consta de tres etapas: cimientos (2018-2022), inflexión (2023-2030) y normalización del cambio o despliegue masivo (2031-2050). Con respecto a las metas relativas a cimientos, durante el periodo de 2020, se logró completar el 25% de las metas contempladas para 2022 y se cuenta con 91% de las metas iniciadas con “grandes avances hacia su cumplimiento” (Gobierno de Costa Rica 2022).

Al cierre del año 2021, se han logrado completar el 61% de las metas planteadas para el periodo 2018-2022 del Plan Nacional de Descarbonización, el 22% de las metas están en marcha y planificadas para finalizar en el transcurso del 2022. Solamente un 17% se categorizan con riesgo de incumplimiento. Se estima que para el cierre del 2022, el 83% de las metas se habrán completado (Gobierno de Costa Rica 2022). Durante los años 2018 y 2019, Costa Rica redujo un total de 93 mil 583 toneladas de CO2 equivalente. En 2019, las reducciones de GEI fueron 6 veces más grandes que las reducciones en 2018 (Sistema Nacional de Métrica de Cambio Climático 2022).

4.7 Subnacional

En el contexto nacional, ya existen iniciativas de impuestos verdes, como las propuestas por el Gobierno de Nuevo León (2021), donde se propone gravar distintas actividades a una tasa de 2.79 cuotas52 por cada tonelada o fracción de partícula contaminante, además de incentivar con reducciones tributarias a quienes incorporen procesos verdes a sus procesos industriales. También es posible aprovechar los residuos sólidos para generación energética53.

Respecto al financiamiento de medidas que promuevan la transición energética, la Ciudad de México realizó un análisis de alternativas legales para la contratación de sistemas de energía solar por medio de SFVGD. Este análisis sirvió para identificar la mejor manera de financiar paneles solares para su implementación en edificios públicos. Esta metodología sirve para encontrar alternativas para la implementación de otros proyectos de eficiencia energética, como un sistema de alumbrado público eficiente (GIZ and SEDECO 2020).

En cuanto a la transformación dentro de la cadena energética, la AMIF menciona que existen barreras de entrada regulatorias y financieras al mercado de generación distribuida. Se identificó que el 41% de empresas identifican los procesos y trámites de interconexión como una de las barreras regulatorias más comunes. Además, 25% considera que el límite de 500 kWp limita el crecimiento de este mercado. Por otro lado, 43% de las empresas expresó que las tasas de interés son una limitante para la inversión en generación distribuida, ya que no hay programas financieros que favorezcan la instalación de estos sistemas (AMIF et al. 2021).

Adicionalmente, se identificaron cinco prácticas que incentivan la transición energética que ya están siendo aplicadas en Ciudad de México:

- Ciudad solar