La iniciativa de reforma a la Ley de la Industria Eléctrica crea desincentivos a las inversiones en energía solar y eólica, lo que favorece un modelo de monopolio en la generación de energía eléctrica a favor de la Comisión Federal de Electricidad. La aprobación de la iniciativa implicaría mayores costos de energía, un daño a las finanzas públicas, el incumplimiento de compromisos ambientales y la pérdida de competitividad de la economía

1 Introducción

El pasado 1 de febrero de 2021, se presentó una iniciativa federal para reformar la Ley de la Industria Eléctrica (LIE). Dicha iniciativa contempla cambios fundamentales a la forma en la que actualmente opera el sistema eléctrico nacional. El presente documento expone cómo los cambios contenidos en la iniciativa de reforma promueven un modelo de monopolio en la generación de energía eléctrica por parte de la Comisión Federal de Electricidad (CFE), en perjuicio de inversiones renovables, y explora algunas de sus consecuencias económicas y ambientales.

2 Régimen jurídico vigente

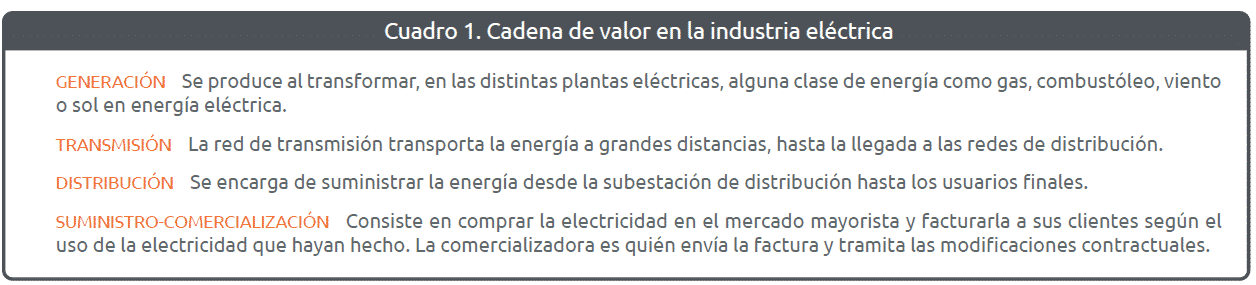

La cadena de valor en la producción de electricidad se divide en generación, transmisión, distribución y suministro-comercialización (ver cuadro 1). El régimen jurídico vigente, producto de la Reforma Energética de 2013, abrió a la competencia las actividades de generación y comercialización de energía1. En este sentido, la CFE se desintegró en distintas empresas subsidiarias para cada sección en la cadena de valor2, abandonando el antiguo modelo de monopolio verticalmente integrado.

La Reforma introdujo la libertad entre generadores y grandes compradores para que estos pudiesen celebrar Contratos de Cobertura Eléctrica, en los cuales se pacta precio, cantidad de energía y periodo de tiempo de entrega de forma discrecional y sin intervenciones. Asimismo, se creó un Mercado Eléctrico Mexicano (MEM), en donde se realizan transacciones día a día de energía y demás productos asociados.

Entre los participantes del MEM, se encuentra la figura de Suministrador de Servicios Básicos (SSB). Los SSB se ubican en el último eslabón de la cadena de valor de la electricidad; llevan el servicio eléctrico a todos los usuarios que no participan en el MEM, como es el caso de los usuarios residenciales. Una de las principales características de los SSB es que venden energía a precios regulados y tienen la obligatoriedad de celebrar contratos de cobertura eléctrica a través de subastas de mediano y lago plazo3. Actualmente, el único SSB es la CFE, aunque la ley permite que cualquier interesado pueda solicitar un permiso ante la Comisión Reguladora de Energía (CRE) para la prestación del servicio.

La reforma introdujo la creación del Centro Nacional de Control de Energía (CENACE), organismo que tiene por objeto ejercer el control operativo del Sistema Eléctrico Nacional (SEN), la operación del MEM y garantizar el acceso abierto y no indebidamente discriminatorio a la Red Nacional de Transmisión (RNT) y Red General de Distribución (RGD) a todos los participantes de la industria. La LIE establece que el CENACE debe determinar la asignación y despacho de centrales eléctricas con base en criterios de seguridad de despacho y eficiencia económica.4

La LIE también establece que todos los suministradores eléctricos están obligados a cubrir cierto porcentaje de su demanda con energía limpia. Para acreditar dicha obligación, se creó el instrumento de Certificados de Energía Limpia (CELs). Los CELs son títulos que se otorgan a generadores limpios por cada megawatt-hora (MW/h) de energía. Este tipo de generadores son acreedores a certificados según su producción de energía y puede posteriormente venderlos a suministradores de manera libre. De esta manera, el precio de un certificado depende de la oferta y la demanda. Este instrumento se creó para incentivar la nueva inversión en tecnologías limpias, por lo que solo las plantas limpias que entraran en operación después del 11 de agosto de 2014, tendrían derecho a recibir CELs por un periodo de 20 años.

Por su parte, la CRE se convirtió en la encargada de regular la entrada de nuevos actores al sector eléctrico. El artículo 4 de la LIE establece sus facultades, siendo una de estas el otorgamiento de los permisos referidos en la LIE y resolver sobre su modificación, revocación, cesión, prórroga o terminación.

2.1 Resultados de la Reforma Energética

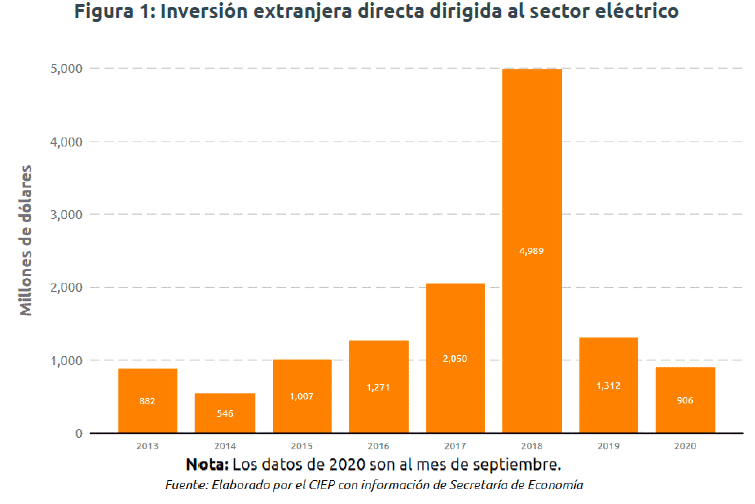

A partir de 2015, se apreció un aumento sustancial en los montos de inversión extranjera directa dirigidos al sector eléctrico. De 2015 a 2018, la inversión extranjera creció a un ritmo promedio anual de 80%. El monto de inversión extranjera hacia el sector alcanzó un máximo de 4 mil 998 millones de dólares en 2018, 465% superior con respecto a 2013. Sin embargo, a partir de 2019 se notó un descenso en la inversión, pues en este año la inversión fue 74% menor con respecto a 2018. Se prevé que la inversión en 2020 fue inferior que 2019 pues, a septiembre de 2020, los datos de inversión fueron 32% menores con respecto al mismo periodo de 2019. La figura 1 muestra la evolución de la inversión extranjera directa durante el periodo 2013-2020.

De 2015 a 2018, se realizaron tres subastas de largo plazo, en donde se comprometieron inversiones en infraestructura eléctrica verde y se alcanzaron precios internacionalmente competitivos. Tan solo en la última subasta de 2018, se adjudicaron proyectos por una inversión aproximada de 2 mil 500 millones de dólares y, a nivel mundial, se ofertó el precio más bajo en energía solar y el segundo más bajo en energía eólica (Acevedo Renero 2018).

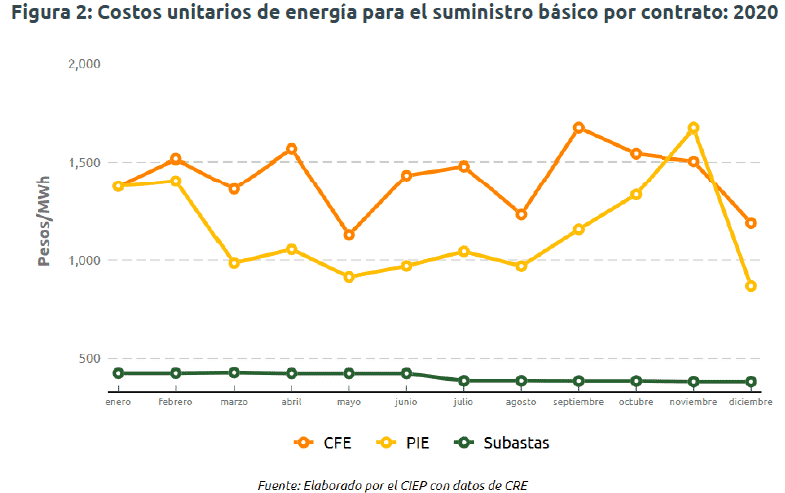

La energía que obtuvo CFE Suministrador a través de las subastas durante 2020 fue, en promedio, 71% y 65% más económica, respectivamente, con respecto a la energía que obtuvo en contratos con plantas de CFE y Productores Independientes de Energía (PIE), tal como se observa en la figura 2. Sin embargo, hay que notar que la energía que la CFE obtuvo a través de subastas representó al cierre de 2019 un 3% del total de sus ventas (CFE 2021). Asimismo, existe un problema de saturación de redes, producto de una desinversión en la actividad de transmisión de energía (CIEP 2019).5 Debido a esto, los costos del suministro básico no han disminuido, a pesar de estas inversiones.

Con respecto a la participación de las energías limpias en la generación eléctrica total, se observa que estas han aumentado su participación de 17% en 2013, a 25% en 2020. Sin embargo, esta tasa de participación se queda corta con respecto a las metas de energía limpia contempladas en la Ley de Transición Energética (LTE). Esta ley establece que se debió haber alcanzado un porcentaje de 25% en 2018, mientras que, para 2021, este porcentaje debe ser de 30%.

3 Cambios propuestos en la Iniciativa

Los cambios contenidos en la propuesta perjudican el esquema de libre competencia que introdujo la Reforma Energética del 2013 al sector eléctrico. De inicio, la iniciativa incluye la eliminación del enunciado que establece el régimen de libre competencia en la generación y comercialización de energía eléctrica y, en el enunciado donde se establece el acceso abierto a las RNT y RGD, añade la oración cuando sea técnicamente factible6 .

La iniciativa introduce un nuevo esquema de contrato llamado Contrato de Cobertura Eléctrica con Compromiso de Entrega Física. Dicho contrato se caracteriza por incluir la compraventa de energía en una hora o fecha futura determinada. Debido a la intermitencia de las tecnologías eólica y solar, un generador con este tipo de tecnologías estaría imposibilitado para celebrar este tipo de contratos. Asimismo, la iniciativa modifica el criterio de despacho económico bajo el cual se rige el CENACE, indicando que, en el criterio de despacho, se deben considerar los contratos de energía física.

La iniciativa también elimina la obligatoriedad que tienen los suministradores para celebrar contratos exclusivamente mediante subastas y establece que estos deben celebrar contratos con compromiso de entrega física. Asimismo, la iniciativa modifica los lineamientos en la entrega de CELs, permitiendo que plantas limpias construidas antes de 2014 puedan adquirirlos.

Por último, la iniciativa otorga criterios discrecionales a la CRE para otorgar permisos considerando los criterios de planeación del SEN establecidos por la Secretaría de Energía (SENER) y revocar permisos de autoabastecimiento tramitados antes de la Reforma Energética, así como la revisión de los contratos de los PIE.

4 Consecuencias

Las medidas incluidas en la iniciativa implican la imposibilidad de un generador eólico o solar para celebrar contratos con CFE suministrador, el único SSB del país y el cual abastece de energía a 44 millones de clientes. De igual forma, la modificación del criterio de despacho relega a generadores limpios y competitivos a favor de plantas de generación tradicionales. Dado que la energía de los primeros es más barata y limpia, esto implicaría mayores costos de energía para CFE suministrador, al igual que mayores emisiones de GEI producidas por el sector eléctrico.

Otra medida que causaría mayores costos y emisiones de Gases de efecto Invernadero (GEI) es la eliminación de la obligatoriedad de celebrar contratos en subastas eléctricas. Internacionalmente, existe un consenso de que la competencia de mercado bajo un esquema de subastas bien diseñadas y transparentes es un mecanismo efectivo para lograr reducciones significativas en el costo de energías renovables (IEA, 2018). Países similares a México como Brasil, Perú, Colombia, Chile y Panamá las han implementado (Acevedo Renero 2018). Internacionalmente, las subastas eléctricas mexicanas fueron consideradas muy exitosas por distintos tipos de accionistas y la Agencia Internacional de Energía (Auctions for Renewable Energy Support 2017).

Los CELs son instrumentos de mercado que incentivan la generación de energía eléctrica a partir de fuentes limpias, pues permiten amortizar costos de instalación y conexión de tecnologías limpias, permitiéndoles ser competitivas frente a otras fuentes de generación convencionales. El número de países que los utilizan creció de 16 en 2005 a más de 30 en 2017 (COFECE, 2021). Otorgar CELs a plantas de generación independientemente de su inicio de operaciones eliminaría la funcionalidad del instrumento, pues aumentaría el número de CELs disponibles, y dado que el precio de estos está determinado por la oferta y la demanda, el incremento reduciría el precio de los mismos, eliminando el incentivo económico para las inversiones en tecnologías limpias (CIEP 2020a).

Finalmente, conceder criterios discrecionales a la CRE en el otorgamiento y revocación de permisos, la revisión de contratos de PIE, y la inclusión del enunciado cuando sea técnicamente factible para la interconexión a las redes de transmisión y distribución, desincentivan nuevas inversiones, al crear un ambiente de riesgo e incertidumbre.

5 Implicaciones de política pública

Internacionalmente, las energías renovables están ganando terreno. Impulsadas principalmente por China y Estados Unidos, la adición de nueva capacidad instalada en el mundo para estas tecnologías creció 4% en 2020, y para 2021, se espera una expansión récord de 10%7(IEA 2020). Guiadas por mayores reducciones de costos y apoyadas por políticas públicas, la Agencia Internacional de Energía pronostica que las renovables sean la principal fuente de generación eléctrica mundial en el año 2025 (Ibid).

Los cambios incluidos en la iniciativa implicarían ir en la dirección contraria a la que va el mundo, creando desincentivos a generadores limpios privados a favor de plantas de generación de la CFE, las cuales presentan mayores costos y usan tecnologías tradicionales.

Una de las metas de la política energética es no aumentar las tarifas eléctricas. Esto implica que aumentos superiores a la tasa de inflación en el suministro eléctrico deben ser compensados con subsidios. Actualmente, el Presupuesto de Egresos de la Federación 2021 asignó 70 mil millones de pesos para el subsidio de tarifas eléctricas. De aprobarse la iniciativa, este subsidio aumentaría debido a los mayores costos en la generación. Y dado que la energía eléctrica adquirida por CFE suministrador sería la energía de plantas tradicionales de CFE8, esto implicaría subsidiar a las energías fósiles, contrario con respecto al mundo.

Por otra parte, hay que recordar que México no ha cumplido con sus propias metas de generación de energía limpia. Asimismo, el ritmo de emisiones actual del país no se encuentra alineado con los compromisos del Acuerdo de París (CIEP 2020b). La aprobación de la medida implicaría alejarnos aún más de estos compromisos ambientales.

Finalmente, cancelar contratos y revocación de permisos de privados obligaría a grandes consumidores de energía a satisfacer su demanda por medio de la CFE, lo que aumentaría los costos de energía para las empresas y, por ende, pérdida de competitividad de la economía.

Acevedo Renero, Víctor. 2018. “Análisis de Las Subastas de Largo Plazo En México.” Disponible en http://mobile.repositorio-digital.cide.edu/bitstream/handle/11651/2692/162301.pdf?sequence=1&isAllowed=y.

Auctions for Renewable Energy Support, EU. 2017. “Auctions for Renewable Support in Mexico: Instruments and Lessons Learnt.” Disponible en https://auresproject.eu/sites/auresproject.eu/files/media/documents/mexico_final.pdf.

CFE. 2021. “Plan de Negocios 2021-2025.” Disponible en https://www.cfe.mx/finanzas/Documents/Plan%20de%20Negocios%20CFE%202021.pdf.

CIEP. 2019. “Diagnóstico de Costos de Congestión En La Red Nacional de Transmisión.” Disponible en https://ciep.mx/diagnostico-de-costos-de-congestion-en-la-red-nacional-de-transmision/.

———. 2020a. “Cambio de Reglas En La Adquisición de Certificados de Energías Limpias: Consecuencias de La Política Eléctrica.” Disponible en https://ciep.mx/cambio-de-reglas-en-la-adquisicion-de-certificados-de-energias-limpias-consecuencias-de-la-politica-electrica/.

———. 2020b. “Transición Energética En México. Retos Y Oportunidades.” Disponible en https://ciep.mx/transicion-energetica-en-mexico-retos-y-oportunidades/.

COFECE. 2021. “Transición Hacia Mercados Competidos de Energía:Los Certificados de Energías Limpias En La Industria Eléctrica Mexicana.” Disponible en https://www.cofece.mx/wp-content/uploads/2021/02/CEL-CONSULTA-2.pdf.

IEA. 2018. “Have the Prices from Competitive Auctions Become the «New Normal» Prices for Renewables?” Disponible en https://www.iea.org/articles/have-the-prices-from-competitive-auctions-become-the-new-normal-prices-for-renewables.

———. 2020. “Renewables 2020:Analysis and Forecast to 2025.” Disponible en https://www.iea.org/reports/renewables-2020.

- Por sus características, las actividades de transmisión y distribución constituyen monopolios naturales. Esto significa que pueden abastecer al mercado a un costo menor y con una calidad mayor que si existiese competencia.↩︎

- La actividad de generación se divide en 6 empresas subsidiarias.↩︎

- Artículo 53 de la LIE.↩︎

- Artículo 101 de la LIE.↩︎

- Las pérdidas de energía en la red son 17%, mientras que el referente internacional es 8%.↩︎

- Artículo 4.↩︎

- China planea para 2021 aumentar la capacidad instalada de tecnologías solar y eólica en 30%.↩︎

- Todos los proyectos de adición de nueva capacidad por parte de CFE hasta 2027 son de energía fósil. (CFE 2021)↩︎