1 Introducción

Como parte de la serie de boletines donde se discute la situación del sector petrolero en México, el objetivo del presente boletín es mostrar de manera clara, cómo se desglosa los ingresos petroleros ante la promulgación de las leyes secundarias en materia de energía, y asimismo, dada la caída del precio del crudo en los mercados internacionales, se discutirá la aportación que tiene las coberturas petroleras en los ingresos petroleros.

2 Ingresos petroleros 2015

Con la finalidad de explicar los ingresos petroleros del ejercicio fiscal 2015, antes es necesario entender cómo se compone el nuevo régimen fiscal del sector petrolero. Comenzando con la promulgación de las leyes secundarias en materia de energía realizada el 11 de agosto de 2014; se derogan los ingresos recibidos por derechos a los hidrocarburos y el impuesto a los rendimientos petroleros. Asimismo, a través de la Iniciativa de Ley de Ingresos de la Federación 2015 (ILIF 2015) se elimina aquellos ingresos recibidos por medio del Impuesto Especial sobre Producción y Servicios (IEPS) de las gasolinas y el diesel, ya que estos, de acuerdo a la ILIF 2015 representan un impuesto al consumo y no a la actividad de exploración y extracción de hidrocarburos [Fuente :ILIF15].

Ahora bien, a través de la Ley de Ingresos sobre Hidrocarburos se define el nuevo régimen fiscal del sector petrolero, con el cual sabemos las contraprestaciones[1] que el Estado recibirá a través de los contratos[2] y asignaciones[3] [Fuente: LIH]. También, en la misma Ley se establece que las empresas particulares así como las Empresas Productivas del Estado (PEMEX) serán responsables de pagar el Impuesto Sobre la Renta (ISR) y el Impuesto por la Actividad de Exploración y Extracción de Hidrocarburos (IAEEH), conformando así los nuevos componentes del régimen fiscal energético.

En resumen, de acuerdo a la Ley de Ingresos de la Federación 2015 (LIF 2015), los ingresos petroleros son: las Transferencias del Fondo Mexicano del Petróleo[4], el ISR, el IAEEH y los ingresos propios de PEMEX. Sin embargo, en su contabilidad, el Gobierno Federal elimina de los ingresos petroleros lo que se recauda a través del IAEEH.

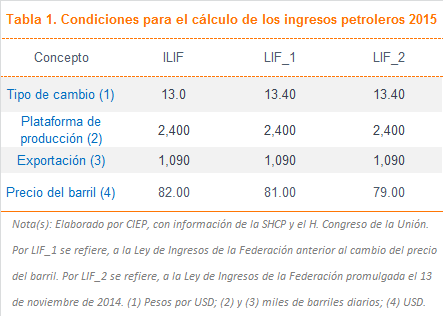

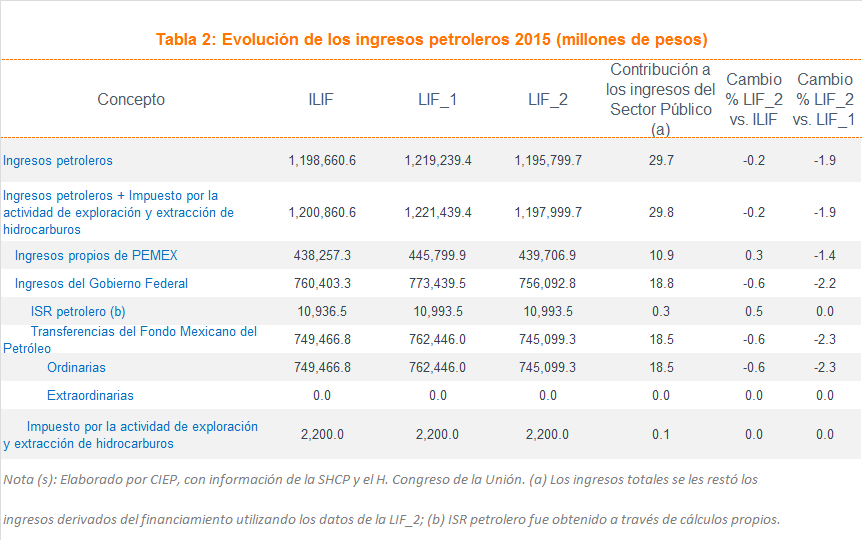

Conociendo la composición de los ingresos, en las siguientes tablas (Tabla 1 y Tabla 2) se expone el escenario de las finanzas públicas a través de los diferentes cambios que se hizo en el tipo de cambio y el precio del barril[5].

De acuerdo a las condiciones expuestas en la Tabla 1, se puede observar en la Tabla 2 que, a raíz del cambio en el precio del barril a 79 dólares; los ingresos petroleros (LIF_2) tuvieron una caída de 1.9% si se compara con la LIF_1, los cuales además de los cambios antes mencionados se deben, a una caída de las Transferencias del Fondo Mexicano del Petróleo del 2.2% y una caída de los ingresos propios de PEMEX de 1.4%. Estos decrecimientos son importantes ya que los ingresos petroleros representan el 29.7% de los ingresos del Sector Público y, al caer el precio del petróleo estos se ven afectados de manera importante.

3 Coberturas petroleras

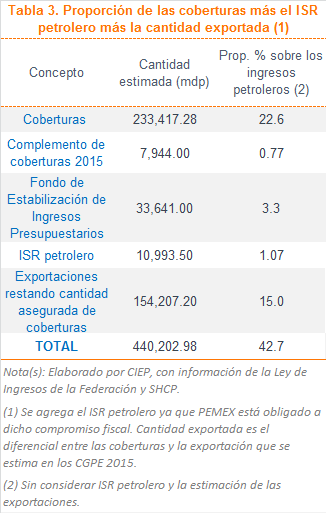

Lo cual nos lleva al siguiente tema que son las coberturas petroleras. Desde octubre, el precio de la mezcla mexicana[5] ha caído drásticamente llegando una precio que rompe el piso de 60 dólares por barril, convirtiéndose en una de las preocupaciones principales en la sostenibilidad de los ingresos petroleros estimados en la LIF 2015 y por consiguiente los ingresos del Sector Público. Ante estas circunstancias, la Secretaría de Hacienda y Crédito Público (SHCP) adquirió coberturas petroleras en el mercado financiero, donde aseguran 228 millones de barriles a un precio de 76.4 dólares por barril, costándoles la adquisición de estas coberturas 10,467 millones de pesos (mdp). Asimismo, la SHCP creo dentro del Fondo de Estabilización de los Ingresos Presupuestarios (FEIP) un apartado llamado “Complemento de cobertura 2015” que cubre el diferencial del precio entre los 79 y 76.4 dólares por barril por una cantidad de 7,944 mdp.

De acuerdo a nuestros cálculos, si multiplicamos 228 millones de barriles por el precio asegurado y el resultado lo multiplicamos por el tipo de cambio de 13.4 pesos por dólar, obtenemos un ingreso de 233,417.28 mdp. Siguiente a esto, si se asume un precio de 70 dólares por barril y se multiplica por la diferencia entre la cantidad exportada al año[6] y la producción asegurada por las coberturas, obtenemos un ingreso de 154,207.2 mdp. Finalmente, si mantenemos el cálculo del ISR petrolero (ver Tabla 2), y el resultado lo sumamos a la cantidad asegurada por las coberturas, más la cantidad recaudada del resto de las exportaciones, más el “Complemento de cobertura 2015” se estima una recaudación de 398,617.98 mdp. Ahora bien, si a la cantidad antes calculada se le suma los 33,641 mdp del FEIP que de acuerdo a la SHCP, funciona para mantener la estabilización de las finanzas públicas, el Gobierno Federal estaría recibiendo 440,203 mdp, representando aproximadamente 42.7 % de los ingresos petroleros sin considerar el ISR petrolero y el cálculo de las exportaciones (ver Tabla 3).

4 Conclusiones

Finalmente, comprendiendo la estructura de los ingresos petroleros en el nuevo régimen fiscal energético, los cuales están conformados por: los ingresos propios de PEMEX, las Transferencias del Fondo Mexicano del Petróleo y el ISR petrolero. Se observa, cómo las coberturas aportarían a las finanzas públicas del país, de vernos en una situación complicada ante la baja constante del precio del petróleo. Sin considerar el ISR petrolero y el cálculo de las exportaciones dentro del total de los ingresos petroleros (1,030,599 mdp), se entiende que estos tienen la capacidad de llegar hasta en un 57.3% y así funcionarían las coberturas petroleras.