De 2013 a 2015, la Secretaría de Educación Pública (Ramo 11) y las Aportaciones Federales para Entidades y Municipios (Ramo 33)[1], en su componente educativo, no lograron promover un ejercicio eficiente[2] de los recursos[3], pues los presupuestos no se ejecutaron conforme a lo que se aprobó en la Cámara de Diputados. Además, considerando el gasto ejercido hasta septiembre de 2016, los números apuntan a que el Ramo 11 y 33, nuevamente, estarán lejos de cumplir un ejercicio eficiente de los recursos que tienen a su cargo.

En este boletín, primero se exponen las adecuaciones que ha tenido el presupuesto a cargo del ramo 11 y 33, durante el periodo 2013 y 2015. Segundo, se presenta el gasto ejercido hasta septiembre de 2016 para identificar qué rubros, y sobretodo, qué programas presupuestarios, tienen más probabilidad de terminar con gastos ineficaces.

Adecuaciones entre 2013 y 2015

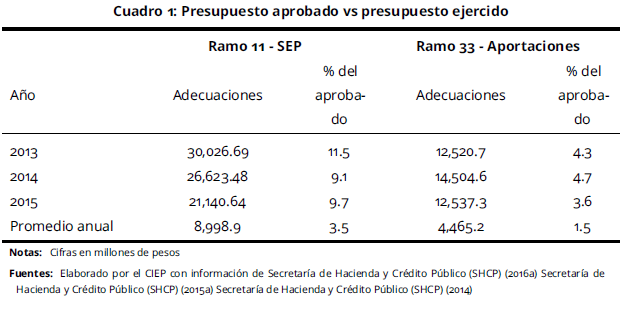

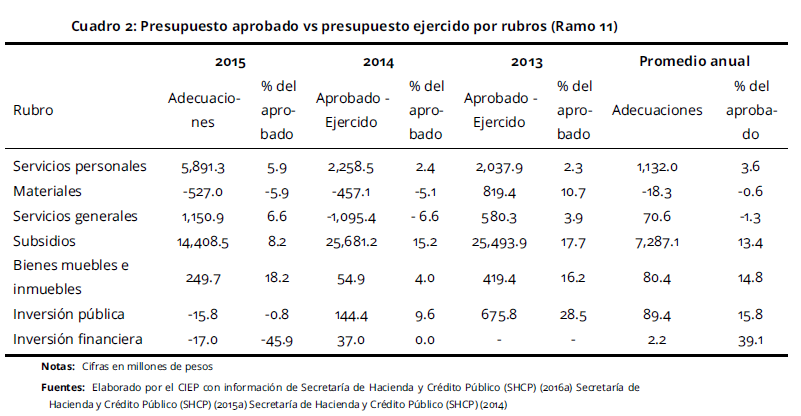

De 2013 a 2015, los ramos 11 y 33 gastaron, en promedio cada año, 8,998.9 mdp (3.5%) y 4,465.2 mdp (1.5%) más que sus presupuestos asignados. El ramo 11 no sólo gastó más de lo que aprobó el Poder Legislativo, sino también lo hizo de forma diferente. Durante el periodo, en ninguno de los rubros en los que se distribuye el presupuesto del ramo 11 (servicios personales, materiales y suministros, servicios generales, subsidios, bienes muebles e inmuebles, inversión pública y financiera) se gastó conforme a lo aprobado. Mientras que en la inversión financiera se ha gastado, en promedio cada año, 39.1% más que su presupuesto aprobado. El rubro de materiales – adquisición de insumos para llevar a cabo las actividades de la secretaría – tuvo una reducción, en promedio, de 0.6% cada año. Si bien, las adecuaciones no siempre reflejan un problema, pues en muchas ocasiones son decisiones necesarias y convenientes para mejorar la gestión. Si se recurre a ellas con frecuencia indica una débil disciplina fiscal con poca rendición de cuentas (ver cuadros 1 y 2).

Estas variaciones entre aprobado y ejercido ocurren porque la Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH) permite a las secretarías hacer adecuaciones en el presupuesto que tienen a su cargo, pero la rendición de cuentas de dichas adecuaciones es insuficiente y tampoco es específica en la ley. El artículo 58 de la LFPRH establece que “cuando las adecuaciones presupuestarias representen en su conjunto o por una sola vez una variación mayor al 5 por ciento del presupuesto total del ramo, la entidad deberá reportarlo en los informes trimestrales.” Sin embargo, en la normatividad no se detalla qué tipo de información (por ejemplo, evaluaciones, análisis, proyecciones) deben reportar las secretarías para justificar sus adecuaciones. Ante este contexto, sólo se tiene información sobre cuánto se modifica y en qué rubros.

Adecuaciones en el presupuesto ajustado de 2015

Si se compara 2013 y 2015, se observa un esfuerzo por parte del gobierno federal por mejorar la eficacia del presupuesto educativo. En 2013, el ramo 11 y el ramo 33 gastaron 12.0% y 5.1 más que los presupuestos que tenía aprobados, respectivamente. Para 2015, estos porcentajes disminuyen a 9.7% y 3.6%.

Ante las reducciones en los ingresos públicos, en 2015 se anunció una disminución de 7,800.0 mdp, al presupuesto a cargo del ramo 11. Según al ajuste, este ramo contaría con un presupuesto aprobado de 297,257.1 mdp, pero al final del ejercicio fiscal, el ramo 11 no respeto el ajuste preventivo y gastó 9.7% más que su presupuesto recortado. Esta ineficiencia se debió a 1) ampliaciones en los rubros de servicios personales (5.9%), servicios generales (6.6%), subsidios (8.2%) y compra de bienes muebles e inmuebles (18.2%), 2) reducciones en los rubros de materiales (5.9%), inversión pública (0.8%) e inversión financiera (45.9%). Además, las adecuaciones, en 4 de los 7 rubros, han sido las más grandes desde 2013 (ver cuadro 2).

En lo relacionado con el ramo 33, no se anunciaron disminuciones en su presupuesto y las entidades federativas gastaron 3.6% más de lo que tenían aprobado. Si comparamos 2013 y 2015, se nota una pequeña disminución en las adecuaciones. Mientras que, en 2013, las entidades ejercieron un presupuesto 4.1% superior que el aprobado, en 2015, éste fue 3.6% mayor. Esto puede deberse al cambio en la normatividad de la Ley de Coordinación Fiscal, modificando el pago de nómina educativa hacia una estructura más centralizada y con mayor transparencia.

Gasto ejercido hasta septiembre de 2016

Analizando los porcentajes que ambos ramos ya han gastado hasta septiembre de este año, los números no son muy diferentes con respecto a lo que los ramos 11 y 33 llevaban gastado en septiembre de 2015. Existe una alta probabilidad que los ajustes anunciados en febrero y junio de 2016 tampoco se respeten y se termine gastando más, que incluso el presupuesto recortado.

Hasta el tercer trimestre de 2016, el ramo 11 ha pagado[4] el 76.6% del presupuesto aprobado y ramo 33 el 72.9%[5]. Tomando en cuenta el presupuesto ejercido que ambos ramos tenían en septiembre de 2015, los resultados no varían significativamente. El ramo 11, en dicho periodo, llevaba ejercido el 77.8% y el ramo 33 el 73.5%.

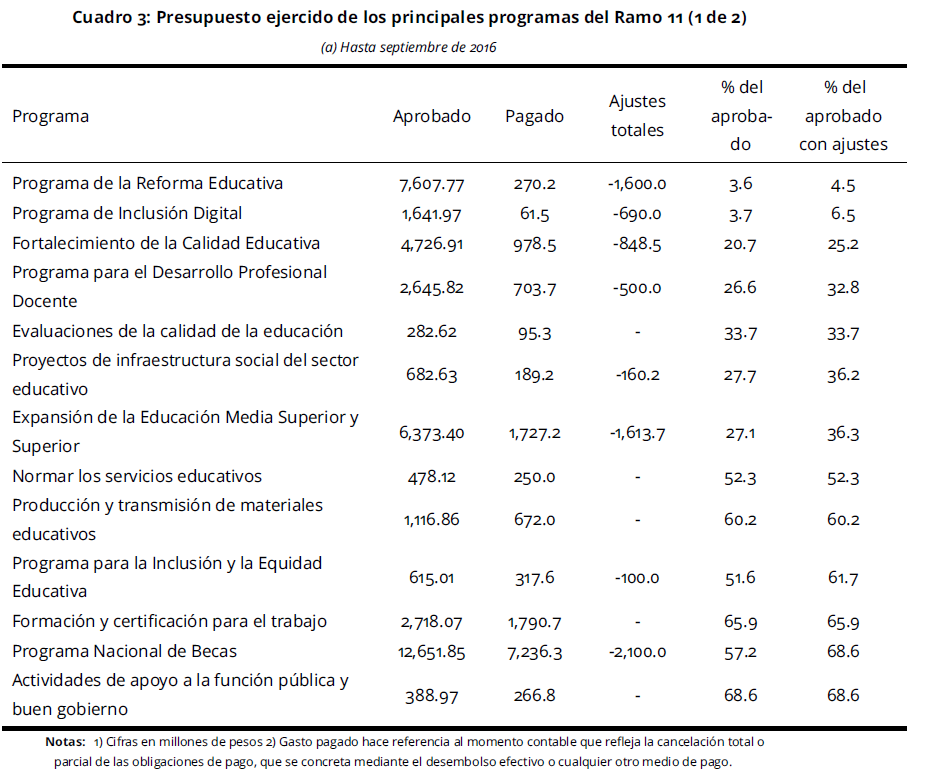

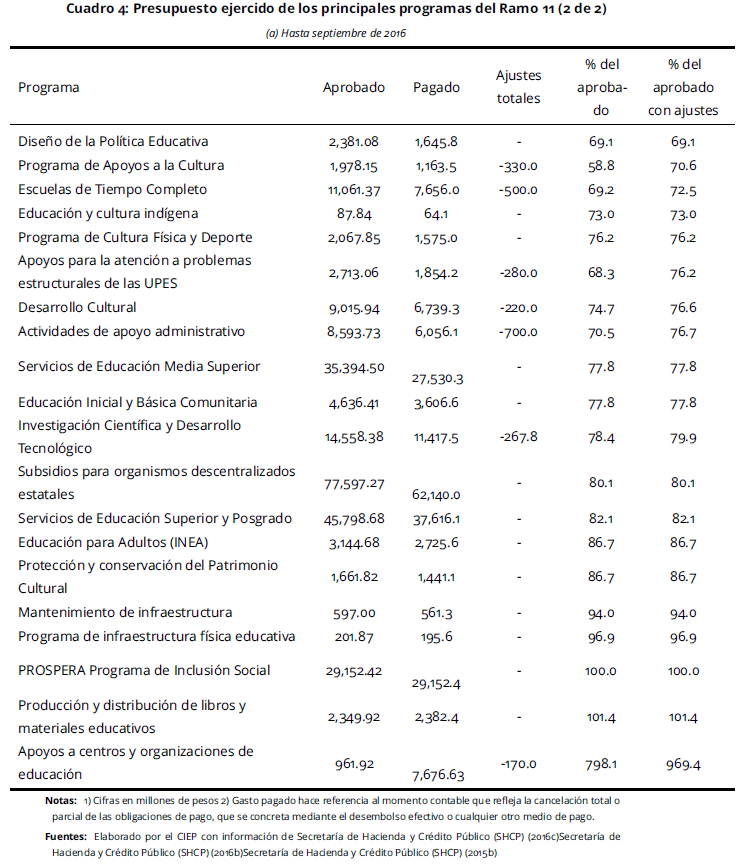

En los cuadros 3 y 4 se aprecian los 33 programas, a cargo del ramo 11, de los que se tiene información sobre su ejercicio porque son los únicos que la SHCP presenta en los informes trimestrales. En un extremo, están programas como Apoyos a centros y organizaciones de educación, Producción y distribución de libros y materiales educativos y PROSPERA que han ejercido el 100.0% o más del 100.0% de su presupuesto aprobado. En otro, programas como Programa de la Reforma Educativa y Programa de Inclusión Digital han ejercido apenas el 3.6% y 3.7% de su presupuesto aprobado. Estas variaciones dependen del papel que cada programa tiene en el funcionamiento del sistema educativo. En aquéllos que tienen el objetivo de proporcionar becas y materiales educativos se espera que sus recursos sean ejercidos antes del inicio del ciclo escolar. Sin embargo, no se tiene información para entender por qué programas estratégicos para la implementación de la reforma como Programa de la Reforma Educativa, Programa para el Desarrollo Profesional Docente y Programa de Inclusión Digital no han ejercido ni la mitad de sus recursos aprobados. Habrá que esperar dos años para tener la rendición de cuentas que emiten las revisiones de la Auditoría Superior de la Federación.

Conclusiones

A partir de este análisis, se concluye que, durante esta administración, si bien se han tenido esfuerzos por mejorar la eficacia del gasto federalizado (ramo 33), las adecuaciones del ramo 11 aún continúan por encima del 5.0\% con respecto a su presupuesto aprobado. Además, los ajustes anunciados al presupuesto de la secretaría no han sido respetados dado que se gastó más que el presupuesto ajustado (10%). En cuanto a forma, las adecuaciones en 4 rubros (servicios personales, servicios generales, bienes muebles e inversión financiera) han sido las más grandes del periodo 2013- 2015. Finalmente, con base en el gasto ejercido hasta septiembre de 2016, la probabilidad de que los ramos 11 y 33 sigan sin alcanzar un ejercicio eficiente de sus recursos es alta. El ramo 11 podría terminar gastando más sin mejorar su disciplina financiera, a pesar de que tuvo un recorte anunciado a su presupuesto por 10,160.02 mdp.

Es importante analizar el presupuesto aprobado y ejercido si se quiere que la gestión de los recursos públicos verdaderamente se realice con base en los criterios de eficiencia, eficacia, economía, racionalidad, transparencia y rendición de cuentas, plasmados en la Ley. De lo contrario, los ciudadanos y la sociedad civil seguiremos discutiendo y sacando conclusiones únicamente de los recursos públicos que se escriben en el papel y no de los recursos públicos que se gastan.

[1] El ramo 33 está integrado por el Fondo de Aportaciones para la Nómina Educativa y Gastos de Operación (FONE), el Fondo de Aportaciones Múltiples (FAM) y el Fondo de Aportaciones para la Educación Tecnológica y de Adultos (FAETA).

[2] Según el glosario de la Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH), la eficiencia significa que el ejercicio del Presupuesto de Egresos (PEF) se presenta en tiempo y forma.

[3] Esto se establece en la Meta Nacional “México Próspero” del Plan Nacional de Desarrollo 2013-2018 en su estrategia 4.1.3.

[4] De acuerdo con la Ley de Contabilidad Gubernamental, gasto pagado es el momento contable del gasto que refleja la cancelación total o parcial de las obligaciones de pago, que se concreta mediante el desembolso de efectivo o cualquier otro medio de pago.

[5] En los informes trimestrales que la Secretaría de Hacienda y Crédito Público presenta al Poder Legislativo, el presupuesto ejercido del Ramo 33 “Aportaciones para las Entidades y Municipios” no se desglosa por fondos, lo que impide conocer cuánto del total ejercido corresponde a FONE, FAM y FAETA (fondos de la función Educación). El porcentaje ejercido que se presenta en este boletín se obtiene considerando que el porcentaje de los fondos de la función Educación del presupuesto aprobado es igual al porcentaje del presupuesto ejercido.