La Iniciativa de Ley de Ingresos de la Federación (ILIF) 2023 fue presentada bajo un marco macroeconómico incierto, con tendencias alcistas en las tasas de interés y distintos riesgos asociados a la recaudación tributaria y petrolera. Ante un escenario donde los supuestos macroeconómicos impacten negativamente a la recaudación, el endeudamiento no sería una opción óptima para subsanar la falta de recursos. A continuación, discutimos distintas maneras de identificar la sensibilidad de la recaudación para plantear los riesgos que podrían ocurrir durante 2023. En este sentido, se requiere de un mayor debate público entorno a los supuestos macroeconómicos y la metodología empleada para las estimaciones recaudatorias; sobretodo, por parte del Poder Legislativo, en su facultad de discutir, rediseñar y aprobar la ILIF 2023 y PPEF 2023.

1 Supuestos en la ILIF 2023

La ILIF presentada como parte del Paquete Económico 2023 contiene dos elementos a considerar: la incertidumbre de los supuestos macroeconómicos y las implicaciones del endeudamiento, a través de los RFSP.

Objetivo del documento El objetivo del documento es presentar cómo la incertidumbre en variables macroeconómicas puede afectar la recaudación presupuestaria.

Estructura del documento Primero, exploramos por qué ante una posible caída en la recaudación, el endeudamiento no es una opción óptima. Segundo, presentamos estimaciones de diversas instituciones sobre el crecimiento económico en México para 2023. Tercero, analizamos los riesgos asociados a las principales fuentes de ingresos públicos, con base en sus determinantes recaudatorios. Por último, delineamos las implicaciones de política pública.

1.1 Las limitantes para un mayor endeudamiento

La incertidumbre nacional e internacional, derivada de la desaceleración económica, tendencias inflacionarias, altas tasas de interés y conflictos geopolíticos, vulneran la posible recaudación estimada para 2023. Además, se plantean RFSP equivalentes a 4.1% del PIB (segundo máximo desde 2013) y un objetivo de estabilizar el indicador de la deuda en 49.4% del PIB. En este contexto, la emisión de deuda para cubrir una menor recaudación podría no ser la mejor opción si se quiere cumplir el objetivo anterior.

Costo de la deuda Adicionalmente, se estima un crecimiento en el costo financiero de la deuda de 30.0% respecto a 2022, implicando un monto de 1.1 billones de pesos (mayor al gasto propuesto en educación o en salud). En caso de recurrir a mayor financiamiento, se incrementaría el costo de la deuda en el corto y largo plazo, dependiendo de las tasas estipuladas en las emisiones. Por lo tanto, el financiamiento pudiera ser una opción subóptima para subsanar una posible recaudación menor a la estimada para 2023.

1.2 Marco macroeconómico incierto

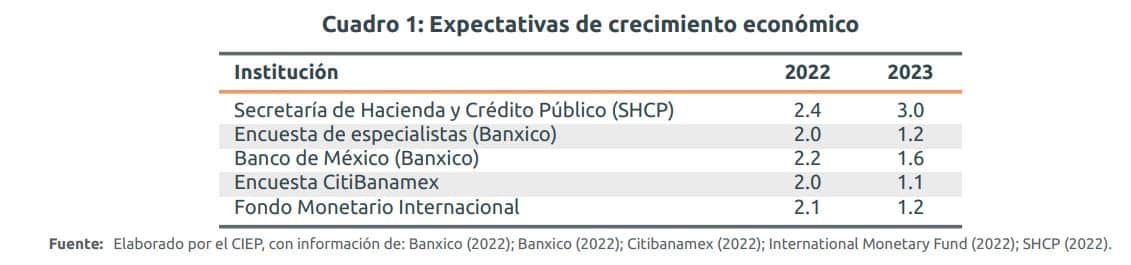

Los CGPE estiman un crecimiento real de la economía de 3.0% para 2023. Cabe destacar que este valor es el límite máximo del intervalo de crecimiento presentado en los CGPE 2023 (entre 1.2% y 3.0%). Adicionalmente, con base en la metodología empleada para el cálculo del gasto corriente estructural, la misma SHCP estima una tasa de crecimiento real del PIB potencial de 2.38% anual.

Estimaciones a la baja Dicho lo anterior, diversas instituciones han presentado sus estimaciones de crecimiento económico de México para 2023, donde se destaca que los valores rondan entre 1.1% y 1.2% del PIB (Cuadro 1). Por lo que, ante el panorama incierto que enfrentan las economías de forma global, existe un riesgo de que la recaudación sea menor a la estimada por la SHCP en la ILIF 2023.

2 Sensibilidad a los supuestos recaudatorios

Para analizar la fiabilidad de la recaudación presupuestaria ante escenarios de incertidumbre, se presentan diversas estimaciones para los ingresos tributarios y petroleros. Dichos recursos suman el 89.0% de los ingresos presupuestarios 2023. Por un lado, los ingresos tributarios se analizan bajo las elasticidades de dos escenarios. Por otro lado, los ingresos petroleros son analizados con un precio de crudo superior al estimado en la ILIF 2023.

2.1 Ingresos tributarios

La ILIF 2023 fue estimada tras una recaudación observada superior a la contemplada inicialmente en la LIF 2022. Así, el crecimiento real de los ingresos tributarios, sin IEPS petrolero, pasaría de 14.2% (con respecto a la LIF 2022) a 1.3% (con respecto a las estimaciones 2022)2; mientras que el ISR pasaría de 15.4% (LIF 2022) a 1.0% (estimaciones 2022) (Cuadro 2).

Elasticidades menores a 1 Dado que la ILIF 2023 asume un crecimiento del PIB real de 3.0% y considerando que las tasas de crecimiento de los ingresos tributarios son menores al crecimiento económico, el Paquete Económico 2023 estaría considerando elasticidades menores a uno.

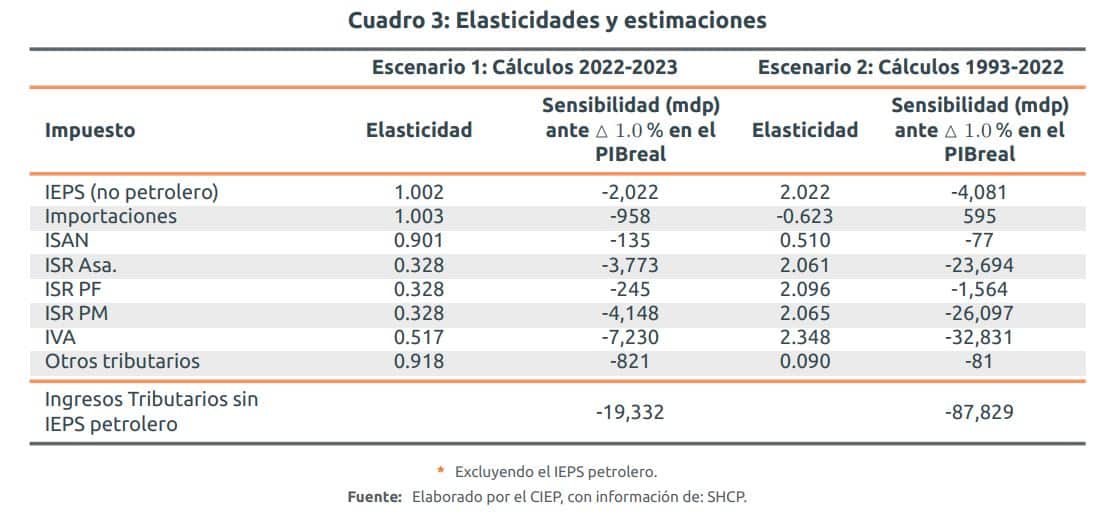

Escenarios de recaudación Se presentan dos escenarios para calcular la sensibilidad de la recaudación ante una variación de 1% del PIB3: primero, con las elasticidades calculadas entre 2022 y 2023 (menores a 1); segundo, con las elasticidades promedio entre 1993 y 2022 (Cuadro 3).

2.1.1 1er escenario: de 2022 a 2023

Se estimaron las elasticidades considerando los valores estimados de 2022 y 2023 en los CGPE 2023. Todos los crecimientos recaudatorios fueron menores a la tasa estimada de crecimiento económico (3.0%), resultando en elasticidades menores a uno. Con esto se obtuvo una sensibilidad de 19 mil 332 mdp por cada punto porcentual que se contraiga la economía. Este monto es menor a la cifra de sensibilidad estipulada ante la variación de medio punto porcentual en el crecimiento económico presentada en los CGPE 2023 (23 mil 89 mdp), pudiendo ser explicada, en parte, por la incorporación del IEPS petrolero en dichas estimaciones.

2.1.2 2do escenario: de 1993 a 2021

Se calcularon las elasticidades con los valores observados de 1993 a 2021 y las estimaciones de recaudación para 2022 en los CGPE 2023. En contraste con el escenario anterior, se observa que la elasticidad promedio para el IVA, ISR e IEPS (no petrolero) son altas y mayores a dos. La sensibilidad ante una variación de 1% en el crecimiento económico sería de 87 mil 829 mdp.

Esta sensibilidad es mayor a la cifra presentada en los CGPE 2023, donde un punto porcentual equivaldría a 46 mil 179 mdp. La diferencia puede explicarse por el amplio periodo de tiempo que se consideró en las estimaciones; así como por la exclusión de variables explicativas como la eficiencia en la recaudación, modificaciones al marco fiscal, entre otras.

2.1.3 Discusión sobre la sensibilidad

Los resultados bajo los dos métodos de cálculo plantean distintas discusiones de relevancia pública. Primero, las estimaciones de recaudación para 2023 son relativamente bajas ante un crecimiento económico del 3.0%; ya que, históricamente, el crecimiento económico ha influido, en mayor medida, la recaudación tributaria. Segundo, la recaudación en 2022 puede estar fortalecida por una mayor eficiencia recaudatoria por parte del SAT, misceláneas fiscales presentadas en años anteriores o por la recaudación secundaria (CIEP 2022). Los resultados motivan la discusión sobre las medidas de sensibilidad ante escenarios no contemplados derivados del crecimiento económico o por otros esfuerzos fiscales.

2.2 Ingresos Petroleros

Los conflictos geopolíticos internacionales han modificado, en muy poco tiempo, los precios del barril del petróleo. Por ejemplo, en la LIF 2022, se estimó un precio promedio de 55.1 dpb para 2022; sin embargo, en los CGPE 2023, éste se ajustó a 93.6 dpb (SHCP 2022). En este sentido, la SHCP estima que el aumento de un dólar en el precio del petróleo incrementaría los ingresos en 13 mil 116 mdp. Adicionalmente, una apreciación de 10 centavos en el tipo de cambio promedio generaría la pérdida de 5 mil mdp y un incremento en la extracción de crudo en 50 miles de barriles diarios incrementaría los ingresos en 24 mil 583 mdp.

Precio del petróleo subestimado En la ILIF 2023, se presenta una estimación del precio del crudo de 68.7 dpb (por debajo del precio promedio actual) que representaría, en términos reales, un incremento de los ingresos petroleros del 15.2%, respecto a la LIF 2022, pero una disminución de 15.2%, respecto al cierre estimado de 2022 (CIEP 2022).

Escenarios de recaudación Se presenta un escenario donde la estimación del precio del petróleo es superior a los 15 dólares con respecto a lo estimado en los CGPE 2023.

2.2.1 3er escenario: de 68.7 a 84.1 dpb

Considerando una diferencia promedio entre el precio del petróleo WTI y la mezcla mexicana de 5.04% (desde noviembre de 2020 a octubre de 2022), se estima que el precio de la mezcla mexicana para 2023 sea de 84.1 dpb, tomando como referencia la estimación del WTI para 2023 de 88.58 dpb (Energy Information Administration 2022). El impacto del aumento en el precio del crudo sobre los ingresos petroleros (mantenido constante, tanto el tipo de cambio como la producción de crudo), se estima en 196 mil 740 mdp (Cuadro 4).

3 Implicaciones de Política Pública

La incertidumbre sobre la evolución de distintas variables macroeconómicas puede alterar la recaudación tributaria y petrolera durante 2023. En este sentido, ante las elevadas tasas de interés y el riesgo de un menor crecimiento económico, el financiamiento no es una opción óptima en el corto plazo, debido al objetivo de mantener el indicador de la deuda en 49.4% del PIB y por el costo financiero presente y futuro que implicaría emitir mayor financiamiento. Por lo tanto, el monitoreo de la recaudación presupuestaria durante 2023 será relevante para el cumplimiento de las metas del gasto público. La respuesta ante una perdida recaudatoria podría representar reasignaciones en áreas como la educación, salud e infraestructura.

En el marco de la discusión pública para la aprobación de la ILIF 2023, surge la necesidad de ampliar la debate público y transparencia en torno a los supuestos macroeconómicos y la metodología empleada para el cálculo de las estimaciones recaudatorias presentadas en la ILIF 2023. En especial, para el Poder Legislativo, el cual juega un papel clave en el análisis, discusión y aprobación de la ILIF 2023. No obstante, al igual que otros países latinoamericanos, estas facultades presupuestarias han recaído en discusiones normativas; relegando la parte técnica de las estimaciones al Poder Ejecutivo (Unda-Gutérrez and Brown-Sola 2022).

La incertidumbre internacional ha incentivado la discusión pública sobre los riesgos asociados en la recaudación presupuestaria. Además, con base en la información presentada, se concluye que la discusión metodológica de las estimaciones recaudatorias son relevantes para la economía nacional; sobretodo, en las discusiones legislativas.

- Esta investigación considera el cambio porcentual en la recaudación tributaria respecto al cambio porcentual del PIB real.↩︎

- El crecimiento del 9.9% para los Ingresos tributarios totales es explicado por el crecimiento esperado del IEPS; no obstante, excluyendo el IEPS petrolero, todas las tasas de crecimiento son menores al 3.0%.↩︎

- Se excluyen los ingresos por IEPS petrolero debido a la incertidumbre geopólitica que influye en los precios de los combustibles; así como por los estímulos fiscales que se han aplicado a combustibles durante 2022.↩︎