Este boletín aborda el concepto tributario, específicamente el impuesto más significativo en México, en términos recaudatorios, el Impuesto Sobre la Renta (ISR), su impacto recaudatorio e incidencia en la población pobre de México para el 2010. Para ello, se emplearon los criterios de medición de la pobreza propuestos por el Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL). Así mismo, se utilizó el simulador fiscal generado por el Centro de Investigación Económica y Presupuestaria (CIEP).

1 Introducción

En la actualidad, el uso del concepto de pobreza ha aumentado, en vez de aminorarse, debido a que funge como pedestal a la llamada condición social. Así mismo, desde un encuadre moderno, la pobreza se percibe como problema en las diversas esferas de la vida social, particularmente en la económica (como usualmente se piensa), la política y en la social, con algunas connotaciones culturales.

Desde la perspectiva del sistema tributario, es notable el impacto penetrante que posee en el tema de pobreza; directamente, por su papel en la distribución de los recursos e, indirectamente, por sus efectos en los estímulos enfocados a las decisiones económicas. Sin embargo, para comprender el vínculo pobreza gestión fiscal, hay que abordarlo desde conceptos específicos y precisar dos puntos: i) el concepto de política fiscal a examinar y ii) la medición de la población en situación de pobreza.

Este boletín abordará el concepto tributario, específicamente el Impuesto Sobre la Renta (ISR), así como su impacto recaudatorio y su incidencia en la población pobre de México para el 2010. Para esto, se emplearán los lineamientos y criterios para la definición, identificación y medición de la pobreza, propuestos por el Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL). Así mismo, se utilizará el simulador fiscal generado por el Centro de Investigación Económica y Presupuestaria (CIEP), basado en la Ley del Impuesto Sobre la Renta.

2 Conceptos Básicos de la Pobreza

En concordancia con el Permio Nobel de Economía, Amartya Sen, al abordar el tema de pobreza, específicamente su medición, dos problemas deben enfrentarse: i) la identificación de los pobres dentro de la totalidad de población y ii) la construcción de un indicador de pobreza que emplee la información disponible sobre los pobres[1].

El primer dilema a resolver, implica la elección de un criterio (o varios) de pobreza y, posteriormente, se necesita establecer aquellos individuos que cumplen con dicha valoración y los que no. En este sentido, el organismo público descentralizado de la Administración Pública Federal responsable de generar información objetiva sobre la medición de la Pobreza y la situación de la política social en México, es el CONEVAL.

De acuerdo a la Ley General de Desarrollo Social (LGDS), dicho organismo estima la pobreza de ingresos empleando la medición de tres líneas: i) Pobreza alimentaria[2]; ii) Pobreza de capacidades[3] y iii) Pobreza de patrimonio[4].

De acuerdo con estimaciones de dicho organismo público, empleando información de la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) 2010, 21.2 millones de mexicanos presentaron pobreza alimentaria, simbolizando el 18.8 por ciento de la población. En cuanto a pobreza por capacidades, el porcentaje es mayor, siendo éste de 26.7 por ciento; y un 51.3 para pobreza patrimonial. Al comparar estas cifras con las correspondientes al 2008, se presentó un incremento en la incidencia de la pobreza para las tres definiciones de ésta (0.4 puntos porcentuales para la pobreza alimentaria, 1.4 puntos porcentuales la pobreza por capacidades y 3.6 la patrimonial)[5].

Sin embargo, a pesar de los valiosos avances conceptuales dentro de un ámbito económico, como lo es la definición anterior de pobreza, se han incorporado elementos conceptualmente ajenos al mismo. De manera que CONEVAL, bajo los lineamientos del artículo 36 de la LGDS, presenta una metodología multidimensional. Posibilitando la determinación de tres espacios analíticos inherentes a la investigación sobre la pobreza: i) enfoque de bienestar económico, ii) desarrollo social y iii) contexto territorial. De tal forma, se genera un espacio bidimensional en el que se puede clasificar a toda la población del país en los siguientes rubros: i) Pobres multidimensionales[6]; ii) Vulnerables por carencias sociales[7]; iii) Vulnerables por ingresos[8] y iv) Población sin carencias sociales y con ingresos superiores a la línea de bienestar económico (LBE)[9].

Con relación a este nuevo enfoque de medición, el CONEVAL publicó que, a nivel nacional, entre 2008 y 2010, aumentó el porcentaje de la población en situación de pobreza de 44.5 por ciento a 46.2 por ciento (48.8 millones a 52.0 millones). Mientras que la población vulnerable por carencias sociales disminuyó de 33.0 (36.2 millones de personas) a 28.7 por ciento (32.3 millones de personas) y la población vulnerable por ingresos aumentó de 4.5 (4.9 millones de personas) a 5.8 por ciento (6.5 millones de personas)[10].

3 ISR, su impacto recaudatorio e incidencia en la población pobre de México

El impuesto más significativo en México, en términos recaudatorios, es el ISR que, para el 2010, representó el 47.7 por ciento de ingresos tributarios presupuestarios del sector público. El anterior se encuentra catalogado, dentro de la estructura tributaria, como un impuesto directo, ya que grava a la persona (física o moral); de manera que la carga tributaria recae directamente sobre ésta. Es decir, el ISR grava los ingresos percibidos por residentes en México y aquéllos obtenidos por habitantes en el extranjero, cuando la fuente de los mismos se encuentra en territorio nacional.

Para este impuesto, existen deducciones autorizadas en la Ley del Impuesto Sobre la Renta (LISR); es decir, gastos que la ley permite descontar del ingreso base para determinar el impuesto a pagar. En términos generales, los contribuyentes pueden efectuar las deducciones siguientes: i) devoluciones que se reciban a los descuentos o bonificaciones; ii) costo de lo vendido; iii) gastos netos de descuentos, bonificaciones o devoluciones; iv) inversiones; v) créditos incobrables y pérdidas de bienes; vi) aportaciones para la creación o incremento de reservas para fondos de pensiones o jubilaciones; vii) cuotas al Instituto Mexicano del Seguro Social (IMSS) por parte de empleadores, entre otros[11].

La tarifa de ISR (Artículo 177, LISR), para los ejercicios fiscales de 2010 al 2012[12], varía dependiendo de la utilidad a gravar, iniciando con un 1.9 por ciento e incrementándose hasta un 30.0 por ciento para personas físicas, y ésta última tasa también para personas morales.

Otro tema relevante a mencionar sobre la LISR, es el subsidio al empleo (Artículo Octavo Transitorio[13]); el cual estipula un apoyo por parte de Hacienda al trabajador, cuando éste último recibe aproximadamente hasta 4.2 salarios mínimos. El mecanismo consiste en una serie de diez rangos, el primero considerando ingresos hasta de 1,768.9 pesos, con un subsidio para el empleo mensual de 407.0 pesos y, el último, hasta 7,382.3 pesos, con subsidio de 217.6 pesos[14] (el cual disminuye progresivamente). Cabe resaltar que estos subsidios deberán ser descontados del ISR a pagar por parte del trabajador. En caso de que éste sea mayor al impuesto, el empleador deberá entregar la diferencia que se obtenga. Sin embargo, no es claro saber en quién recae dicho beneficio, dado que el empleador podría disminuir el salario a pagar a su trabajador, a sabiendas que parte sería compensado por las transferencias de Hacienda.

Tomando en cuenta el preludio anterior sobre esta tasa impositiva, el siguiente avance, para el objetivo de este boletín, es observar la distribución de todas las fuentes de ingreso sujetas al impuesto. Lo anterior dado que dicha diversidad implica varios enfoques y estimaciones sobre la incidencia fiscal.

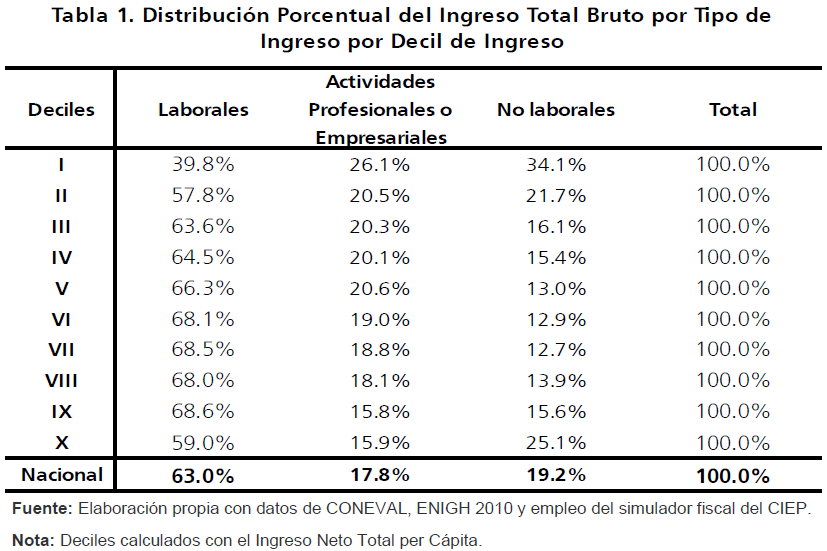

Para este estudio, se estima la distribución porcentual del ingreso total bruto desglosado en las siguientes categorías: i) ingresos laborales ii) ingresos por actividades profesionales o empresariales e iii) ingresos no laborales, por deciles de ingreso (véase Tabla 1).

A nivel nacional, los ingresos laborales representan el 63.0 por ciento del ingreso total bruto, mientras que aquellos pertenecientes a actividades profesionales o empresariales es del 17.8 por ciento y los no laborales del 19.3 por ciento. Estructura parecida en los primeros dos y el último decil; población que recibe un mayor porcentaje de ingreso por actividades no laborales que por profesionales o empresariales. Se aprecia que esta situación ocurre en ambos extremos de la distribución debido a dos distintas fuentes de ingreso: i) donaciones, transferencias por parte de programas sociales y remesas, para el caso de los primeros deciles y ii) rendimientos de acciones para el último decil.

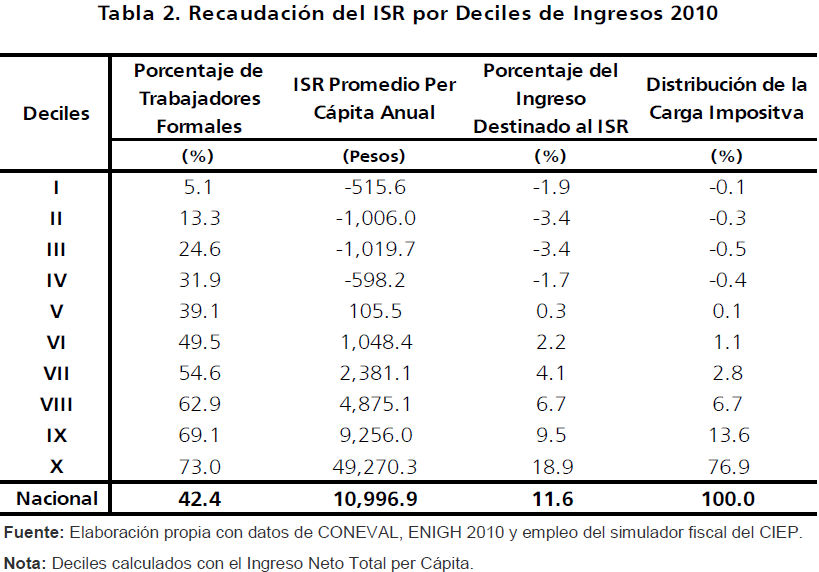

Ahora bien, considerando la información anterior, es posible observar, para el 2010, la carga fiscal que representa el ISR en la población pobre de México, específicamente aquella dedicada al trabajo formal.

En primera instancia, se aprecia que el 73.0 por ciento de la población perteneciente al último decil, son trabajadores formales, 14.3 veces más que aquellos del primer decil. Evidenciando que, aproximadamente, 94.9 por ciento de la población correspondiente al primer decil, carece, supuestamente, de toda forma de protección social. Condición que no mejora notoriamente sino hasta el séptimo decil, cuando el porcentaje de trabajadores formales superan, en apenas 4.6 puntos porcentuales a los informales (véase Tabla 2).

En segunda instancia, e iniciando formalmente el análisis de la distribución del pago del ISR per cápita, se observa que el pago promedio anual de un individuo considerado dentro del último decil, es de 49,270.3 pesos, mientras que el del quinto decil es de 105.5 pesos. Traduciéndose en un 18.9 por ciento del ingreso destinado a pago del ISR por parte del decil diez y un 0.3 por ciento del quinto decil. Evidenciando que los últimos tres deciles, particularmente el décimo, soportan la mayor carga fiscal del impuesto, cercanamente del 97.3 por ciento (véase Tabla 2).

Aunado a lo anterior, es de notarse la alteración que se presenta en los primeros deciles, debido al efecto del subsidio al empleo. No obstante, dichas cifras deben ser consideradas bajo una óptica particular. Es decir, dado que es difícil determinar quién fue el beneficiario, si el empleado o el empleador, no se pueden interpretar estas cifras como una transferencia de recursos por parte de Hacienda a una persona (física o moral) en particular. Lo único que se puede concluir es que estos montos, independientemente del beneficiario real, simbolizaron un gasto fiscal por parte de Hacienda. Bajo dicha perspectiva, se percibe un mayor costo para el gobierno en el segundo y tercer decil.

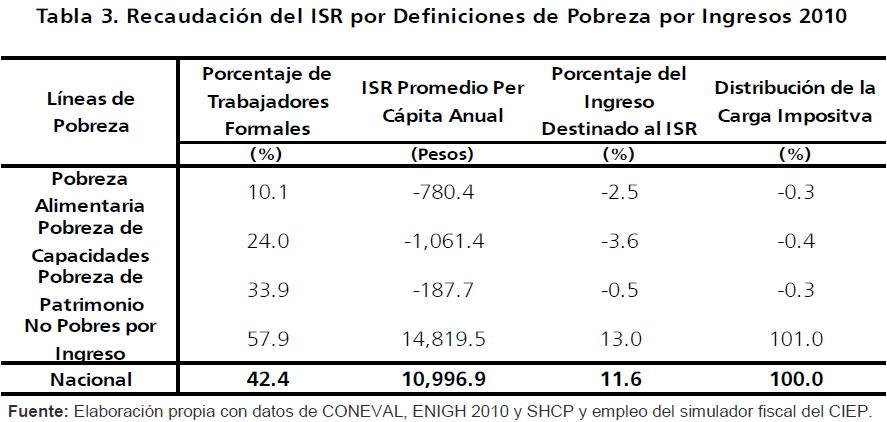

Así mismo, al emplear la definición de pobreza por ingresos, se distingue que el 10.1 por ciento de la población por debajo de la línea de pobreza alimentaria son trabajadores formales. En otras palabras, por cada trabajador formal considerado pobre alimentario, existe, aproximadamente, nueve trabajadores informales. En contraste, los no pobres por ingresos figuran el 57.9 por ciento (véase Tabla 3).

Encima, al valorar el pago promedio per cápita anual del ISR, se aprecia que los no pobres por ingresos pagan 14,819.5 pesos, mientras que los individuos por debajo de estas tres líneas de pobreza simbolizan un gasto para el gobierno de 2,029.5 pesos. Resaltando el costo promedio per cápita de 1,061.4 para los pobres por capacidades.

En cuanto al porcentaje del ingreso destinado al ISR, la población fuera de las definiciones de pobreza por ingresos consigna un 13.0 por ciento. Nuevamente, se observa que la carga fiscal del ISR recae en la población denominada no pobre por ingreso, siendo su carga impositiva de prácticamente el 100 por ciento.

Finalmente, al examinar la definición multidimensional de la pobreza, se distingue lo siguiente: i) casi el 100 por ciento de los no pobres y no vulnerables son considerados trabajadores formales (6.1 veces más que los pobres multidimensionales y 4.0 veces que los vulnerables por carencias)[15]; ii) el 3.5 por ciento de los vulnerables por ingresos son trabajadores informales y iii) un individuo sin carencias sociales y con ingresos superiores a la LBE paga en promedio 18,904.4 pesos anuales de ISR, mientras que un vulnerable por carencias paga 7,646.6 pesos y los pobres multidimensionales y vulnerables por ingresos representan un costo al gobierno. En cuanto al porcentaje del ingreso destinado al ISR, presenta un orden equivalente. Es decir, los no pobres y no vulnerables destinan 14.1 por ciento de su ingreso a pago de ISR, los vulnerables por carencias aportan el 9.4 de su ingreso y, en contraste, los pobres multidimensionales implican un 2.3 por ciento de gasto por Hacienda, en relación al ingreso percibido por esta población (véase Tabla 4).

Igualmente, para esta catalogación de la población mexicana, los no pobres absorben la mayor carga impositiva, al ser ésta del 84.1 por ciento, seguida por la población vulnerable por carencias, con un 17.1 por ciento.

4 Comentarios Finales

Durante los últimos 20 años, se ha presenciado una imponente atención internacional enfocada a la reducción de la pobreza desde las diversas esferas de la sociedad. De manera que la cuantificación de ésta, puede beneficiarse considerando los vínculos de la política económica, no dejándose a sí misma como diagnóstico.

Apoyándose en esta percepción, el presente boletín examinó el impacto recaudatorio e incidencia del ISR en diversos grupos sociales del país. En primera instancia, se analizó la distribución porcentual del ingreso, resaltando que la distribución por decil de ingresos laborales, es más uniforme que el resto de las fuentes de ingreso (en promedio 66.8 por ciento). Lo anterior, exceptuando a los extremos (los dos primeros deciles y el último).

En segunda instancia, se consideró el número de trabajadores formales para cada conjunto de individuos por decil de ingreso y pobreza. Se aprecia que menos de la mitad de la población a nivel nacional posee un trabajo formal (42.4 por ciento). Acentuando este dato en las siguientes poblaciones: i) primer decil, 5.1 por ciento son trabajadores formales; ii) pobreza alimentaria, 10.1 por ciento y iii) pobreza multidimensional, 16.0 por ciento.

En los tres ordenamientos, de la población pobre de trabajadores formales en México empleados en este boletín, se observa que los individuos del décimo decil, no pobres por ingresos y no pobres multidimensionales ni vulnerables, son aquellos que soportan la mayor carga del impuesto (76.9, 101.0 y 84.1 por ciento respectivamente). Así mismo, en los tres escenarios, se revela el efecto del subsidio al empleo. El anterior, a grandes rasgos, propicia una supuesta transferencia positiva (no es claro saber en quién recae dicho beneficio, empleador versus trabajador), sólo a partir del cuarto decil de ingresos, línea de pobreza patrimonial y para la pobreza multidimensional y vulnerabilidad por ingresos.

En conclusión, se advierte que los trabajadores formales no pobres por ingresos (representando el 57.9 por ciento de los trabajadores) aportan el 101.0 por ciento del ISR. Los trabajadores formales considerados como no pobres multidimensionales ni vulnerables (representando el 98.4 por ciento de los trabajadores) contribuyen con el 84.1 por ciento del ISR.

Es así como se aprecia que los trabajadores formales contribuyen a la recaudación de esta herramienta tributaria en función de su capacidad de pago (nivel de ingreso); ajeno a los beneficios adquiridos por el gasto público al que se destinen dichos ingresos.

No obstante, para seguir analizando si la Política Fiscal funciona como freno a la pobreza, es necesario seguir investigando y analizar con profundidad los diversos mecanismos impositivos del sistema fiscal en México.