Las finanzas públicas estatales se han visto presionadas por el aumento en la tasa de interés y por recortes en el Ramo 23. La tenencia vehicular sería el mecanismo que ayude a compensar, en parte, esa caída de ingresos, luego de que los estados han cobrado por debajo de su potencial recaudatorio y los recursos que obtendrían por este impuesto podrían triplicarse. A su vez, esto ayudaría a las entidades federativas a disminuir su dependencia de las transferencias federales.

1 Introducción

En 2019, los ingresos por participaciones y aportaciones son 6 veces mayores a los impuestos y derechos locales. Esta situación ha generado que los estados sean dependientes de las transferencias federales (ver boletín Presupuesto de los estados por región 2019: Ir). Las finanzas públicas estatales se han financiado principalmente de los fondos de participaciones y aportaciones establecidos en la Ley de Coordinación Fiscal (Cámara de Diputados del H. Congreso de la Unión, 2018). Por lo que las entidades federativas no han diversificado sus ingresos y han sido vulnerables a ajustes presupuestarios realizados por la federación. Además, persiste una brecha regional en la que los recursos disponibles son diferentes en cada región, propiciando desigualdad de oportunidades entre sus habitantes.

Una mayor recaudación local no sólo daría mayor estabilidad a las finanzas públicas estatales, sino que también las entidades federativas podrían tener mayor autonomía al tener más recursos para programas sociales o capacidad para enfrentar adversidades como la eliminación parcial de fondos del Ramo 23.

Otro problema que enfrentan los estados es el incremento de la tasa de interés (ver boletín Deuda de los estados al cierre de 2018: Ir). El costo de la deuda ha incrementado por tasas de interés más altas, lo que ha dejado a las entidades federativas con menores recursos disponibles.

El impuesto a la tenencia vehicular puede ser un mecanismo que incremente la recaudación local y disminuya la dependencia de las transferencias federales. En 2012, la tenencia pasó de ser un impuesto federal distribuido por medio de participaciones a ser un impuesto administrado por las entidades federativas. Algunos estados decidieron no seguir cobrando en la misma magnitud y los ingresos por este concepto cayeron de forma significativa. La disminución de estos recursos generó mayor dependencia del gobierno federal y que no haya suficientes recursos para algunos programas sociales.

2 Recaudación por tenencia

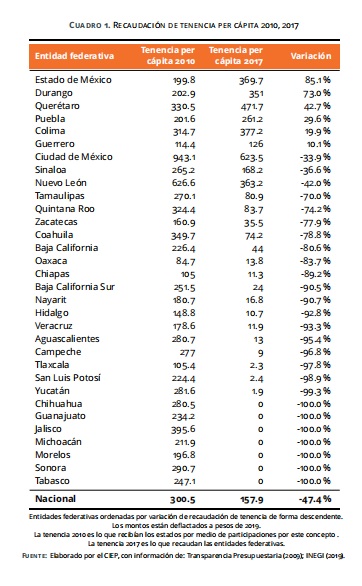

De 2010 a 2017, sólo Estado de México (85.1%), Durango (73%), Querétaro (42.7%), Puebla (29.6%), Colima (19.9%) y Guerrero (10.1%) incrementaron su recaudación por tenencia vehicular (ver Cuadro 1). 17 estados tuvieron caídas en ingresos por este concepto superiores a 89%, de las cuales 7 entidades federativas dejaron de cobrar el impuesto. El promedio nacional pasó de $300.5 pesos per cápita en 2010 a $157.9 pesos por habitante en 2017 (ver Cuadro 1).

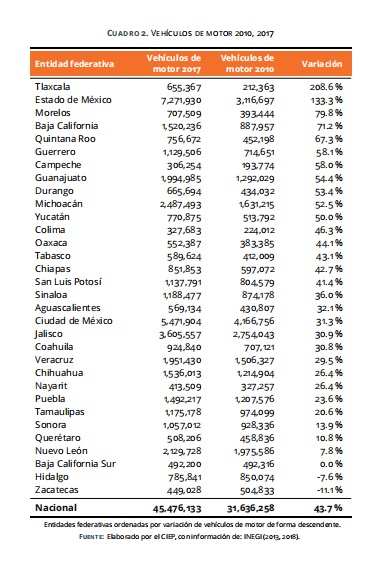

En contraste, el número de vehículos de motor pasó de 31.6 millones en 2010 a 45.5 millones en 2017, lo que significó un incremento de 43.7% en el parque vehicular nacional (ver Cuadro 2). Sólo Hidalgo y Zacatecas disminuyeron su número de vehículos en este periodo de tiempo (más de 7%). 11 estados incrementaron su parque vehicular en más de 50% de 2010 a 2017, de los cuales Estado de México y Tlaxcala tuvieron incrementos superiores al 133% (ver Cuadro 2).

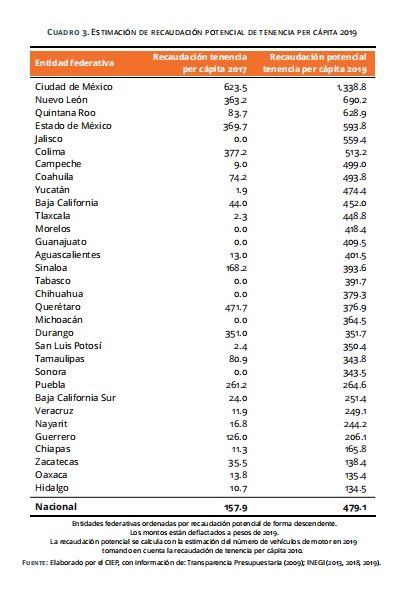

Si se realiza una estimación del número de vehículos de motor en 2019, tomando en cuenta el nivel de recaudación en 2010, el promedio nacional de cobro de impuesto a la tenencia vehicular podría ser de $479.1 pesos per cápita (ver Cuadro 3). Esto implicaría triplicar la recaudación actual y disminuir la dependencia de las transferencias federales. Las entidades federativas que cobrarían más por cada habitante que dicho promedio nacional son: Ciudad de México ($1,338.9 pesos), Nuevo León ($690.2 pesos), Quintana Roo ($628.9 pesos), México ($593.8 pesos), Jalisco ($559.4 pesos), Colima ($513.2 pesos), Campeche ($499 pesos) y Coahuila ($493.8 pesos) (ver Cuadro 3).

3 Conclusiones

Las entidades federativas, desde la entrada en vigor de la Ley de Disciplina Financiera en 2016, se han visto obligadas a realizar presupuestos de egresos sostenibles y contratar deuda solamente para inversión pública, dependiendo del nivel de endeudamiento que tengan. Esto ha propiciado que haya menor liquidez en las finanzas públicas estatales y que haya una mayor necesidad de buscar recursos adicionales. La tenencia podría ser el impuesto que les pudiera dar esos recursos extras, dado que hay un potencial para una mayor recaudación, hasta del triple de lo actual.

Algunas entidades federativas se han visto perjudicadas por dos razones principales: el incremento de tasa de interés y por recortes en el Ramo 23. El primero, implica un incremento del gasto público estatal. El segundo, una disminución de ingresos, lo que implica menores recursos disponibles. La tenencia podría ser un mecanismo que dé esos recursos que hacen falta para mantener un nivel de políticas públicas y los ciudadanos no se vean perjudicados por recortes presupuestales.