El Fondo General de Participaciones (FGP) y el Fondo de Fomento Municipal (FFM) son dos de las principales fuentes de ingresos que tienen las entidades federativas. Año con año, la distribución de recursos entre los estados varía dependiendo del crecimiento económico, la recaudación local y la población. En este boletín se presentan estimaciones de los recursos que las entidades federativas podrían recibir por estos dos fondos en 2017.

Introducción

El FGP[1] y el FFM[2] representan alrededor del 76% del total de las participaciones (Ramo 28).[3] A continuación se realiza un ejercicio que estima los ingresos que las entidades federativas podrían tener en 2017 por estos conceptos. Se utilizan cifras que se tienen disponibles al momento de realizar este ejercicio, utilizando supuestos de los Pre criterios generales de política económica 20178 (Ver nota metodológica).

Estimación de las Participaciones 2017

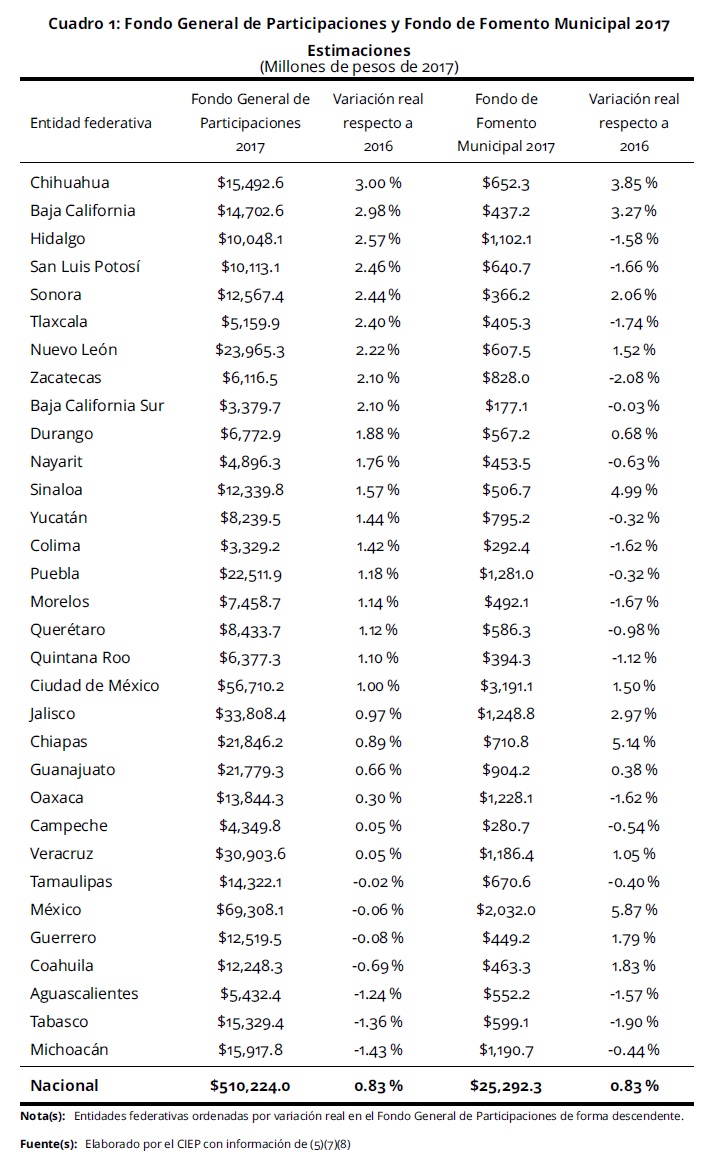

Como se observa en el Cuadro 1, en términos reales respecto a 2016, Michoacán, Tabasco, Aguascalientes, Coahuila, Guerrero, Estado de México y Tamaulipas tendrían una disminución de recursos del FGP. En cambio, los estados con mayores incrementos en este fondo serían Chihuahua, Baja California, Hidalgo, San Luis Potosí, Sonora, Tlaxcala, Nuevo León, Zacatecas y Baja California Sur (superiores al 2%).

En términos reales respecto a 2016, Zacatecas, Tabasco, Tlaxcala, Morelos, San Luis Potosí, Colima, Oaxaca, Hidalgo y Aguascalientes serían las entidades federativas con mayores disminuciones en el FFM (superiores al 1.5%) (ver Cuadro 1). En cambio, Estado de México, Chiapas, Sinaloa, Chihuahua, Baja California, Jalisco y Sonora serían los estados con mayores incrementos en este fondo (superiores al 2%) (ver Cuadro 1).

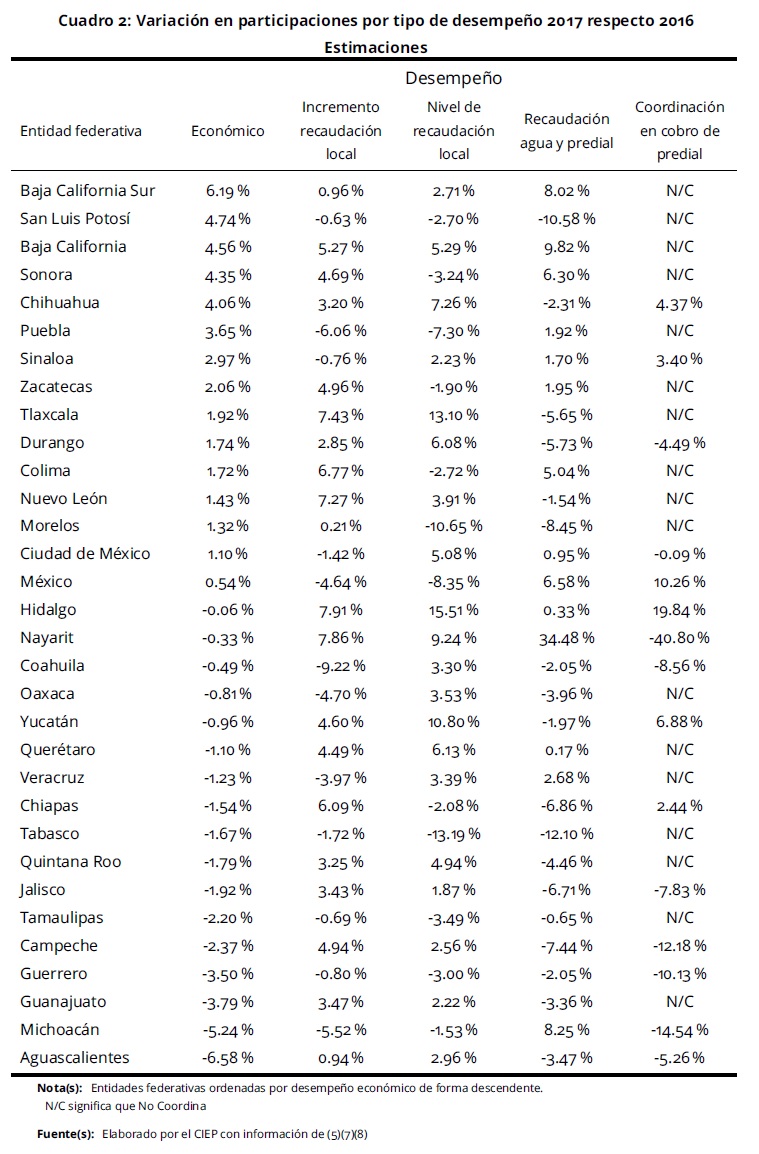

Michoacán sería el estado con mayor disminución en el FGP porque tiene un retroceso de 5.2% en su desempeño económico y un retroceso de 5.5% en su desempeño por incrementar la recaudación local (ver Cuadros 1 y 2). Guanajuato, Campeche, Jalisco, Quintana Roo y Chiapas, que a pesar de tener un retroceso mayor de 1.5% en su desempeño económico, no tendrían una disminución de recursos en el FGP porque tuvieron un incremento superior al 3% en su desempeño por incrementar la recaudación local (ver Cuadro 1 y 2).

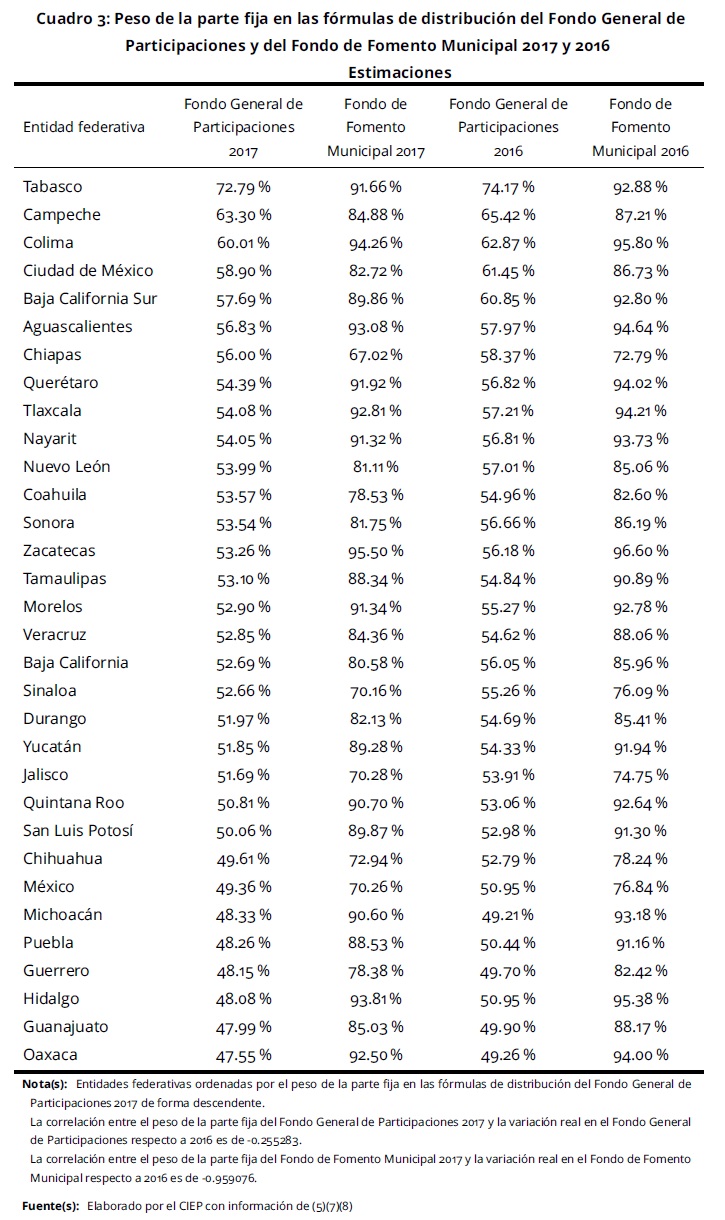

El peso de la parte fija del FFM[4] tiene una alta correlación de -0.959076 con la variación en los recursos de este fondo (ver Cuadro 3). Las entidades federativas que tienen un peso alto en la parte fija del FFM serían los estados con mayores disminuciones en dicho fondo; así como las entidades federativas con bajo peso en la parte fija del FFM serían los estados con mayores incrementos en dicho fondo (ver Cuadros 1 y 3).

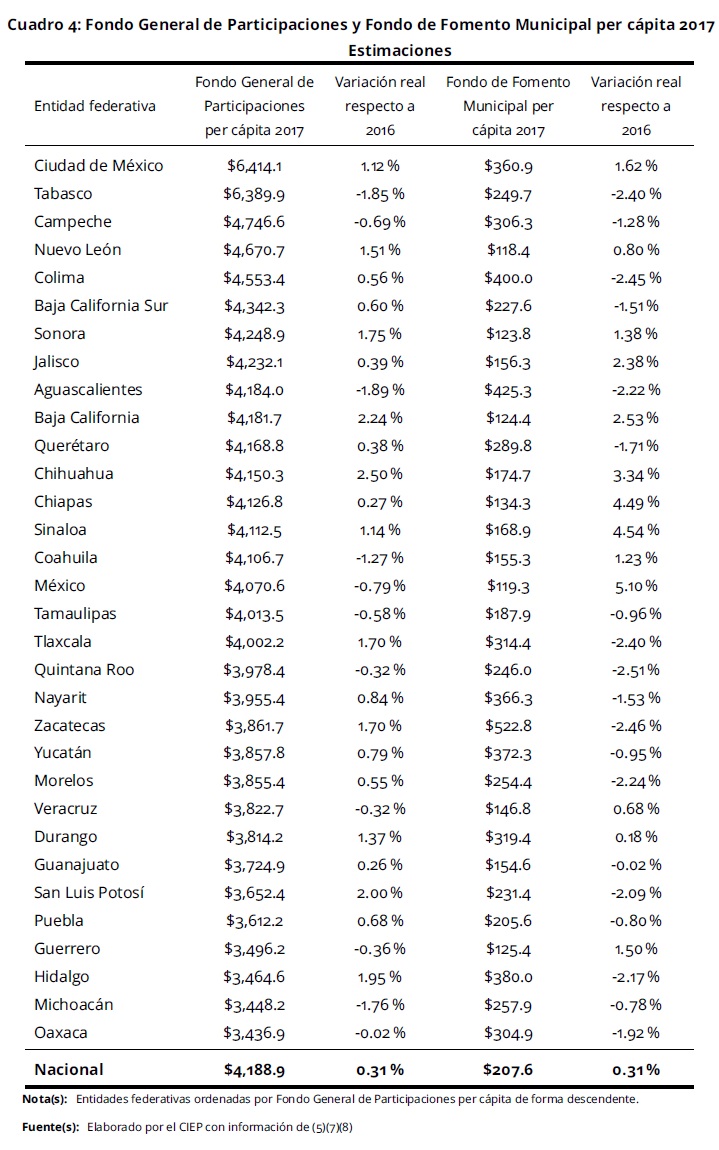

Como se observa en el Cuadro 4, Ciudad de México, Tabasco, Campeche, Nuevo León, Colima, Baja California Sur, Sonora y Jalisco serían las entidades federativas que recibirían mayores recursos per cápita en 2017 por el FGP (superiores a los 4,200 pesos). En cambio, Oaxaca, Michoacán, Hidalgo, Guerrero y Puebla serían los estados con menores recursos per cápita en 2017 por este fondo (inferiores a los 3,620 pesos).

Las entidades federativas con mayores recursos del FFM per cápita 2017 serían Zacatecas, Aguascalientes, Colima, Hidalgo, Yucatán, Nayarit y la Ciudad de México (superiores a los 360 pesos). En cambio, Nuevo León, Estado de México, Sonora, Baja California, Guerrero, Chiapas y Veracruz serían los estados con menores recursos del FFM per cápita 2017 (inferiores a los 147 pesos) (ver Cuadro 4).

Ingresos locales

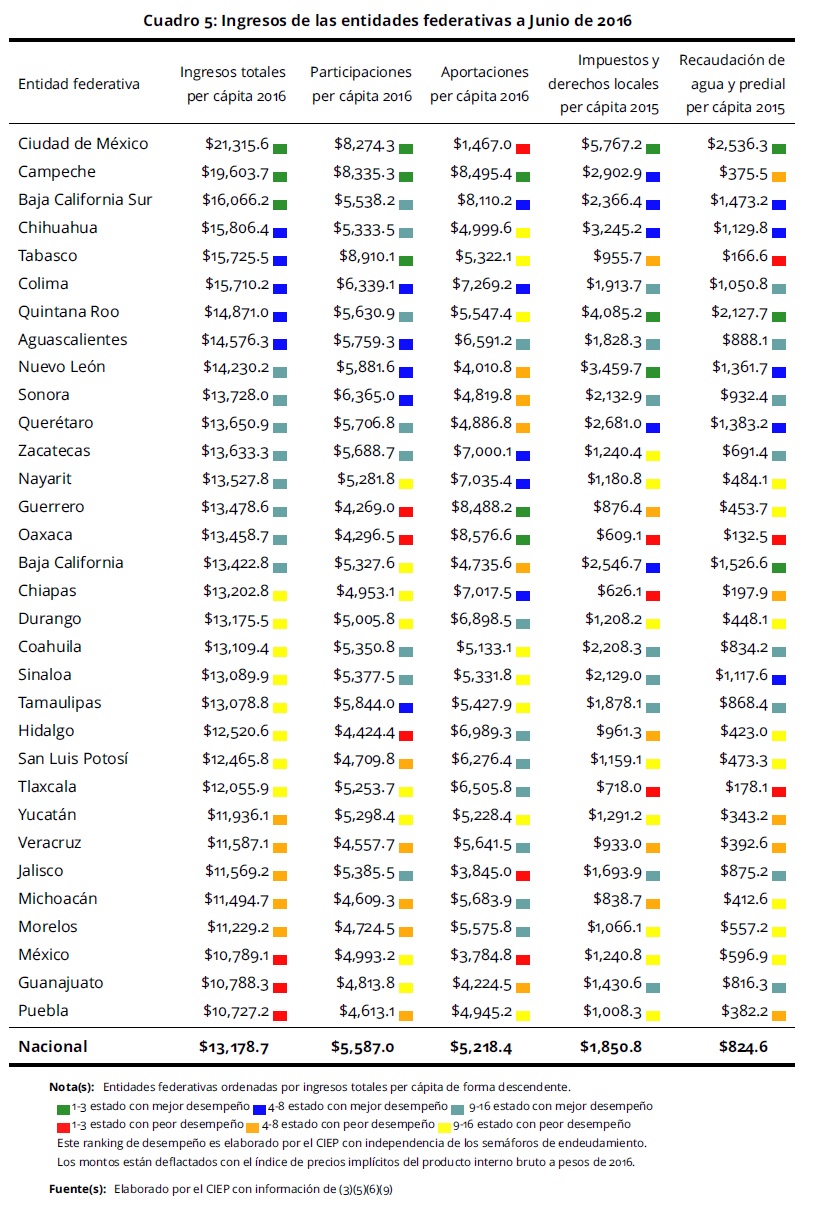

Como se observa en el Cuadro 5, la Ciudad de México, Campeche y Baja California Sur son los estados con mayores ingresos totales per cápita a junio de 2016 (superiores a los 16 mil pesos). En cambio, Puebla, Guanajuato y Estado de México son las entidades federativas con menores ingresos totales per cápita a junio de 2016 (inferiores a los 11 mil pesos). La Ciudad de México, Quintana Roo y Nuevo León son los estados con mayor recaudación local per cápita (superior a los 3,400 pesos). En cambio, Oaxaca, Chiapas y Tlaxcala son las entidades federativas con menor recaudación local per cápita (inferior a los 720 pesos) (ver Cuadro 5). La Ciudad de México, Quintana Roo y Baja California son los estados con mayor recaudación de agua y predial per cápita (superior a los 1,500 pesos). En cambio, Oaxaca, Tabasco y Tlaxcala son las entidades federativas con menor recaudación de agua y predial per cápita (inferior a los 180 pesos) (ver Cuadro 5).

Deuda a junio 2016

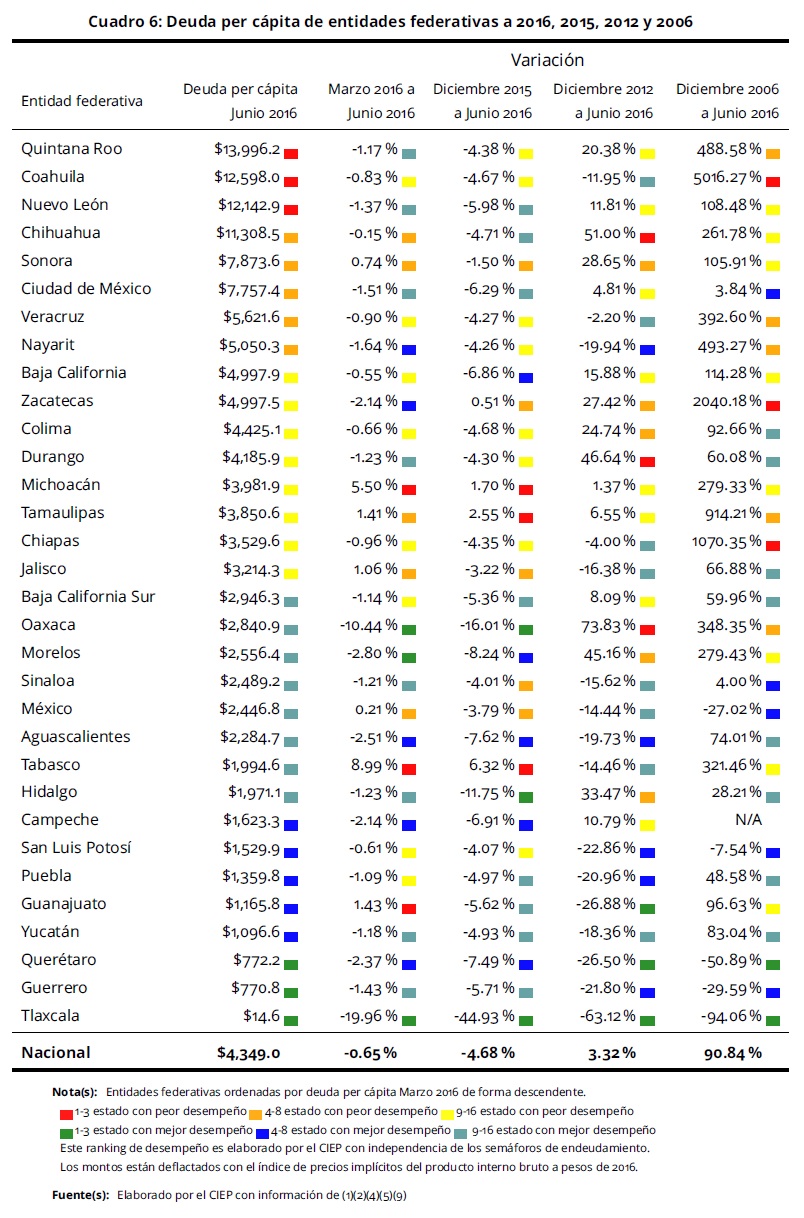

Como se observa en el Cuadro 6, Quintana Roo, Coahuila, Nuevo León y Chihuahua son los estados con mayor deuda per cápita a junio de 2016 (superior a los 12 mil pesos). Estas entidades federativas han tenido disminución de su deuda per cápita en el último trimestre y en lo que va del año (ver Cuadro 6). Tabasco, Michoacán y Guanajuato fueron los estados que más incrementaron su deuda per cápita de marzo a junio de 2016 (superior al 1.4%) (ver Cuadro 6). Oaxaca y Morelos, de los estados que habían tenido los mayores incrementos de deuda per cápita desde diciembre de 2012 (superior al 45%), redujeron su nivel de deuda per cápita en el último trimestre (ver Cuadro 6).

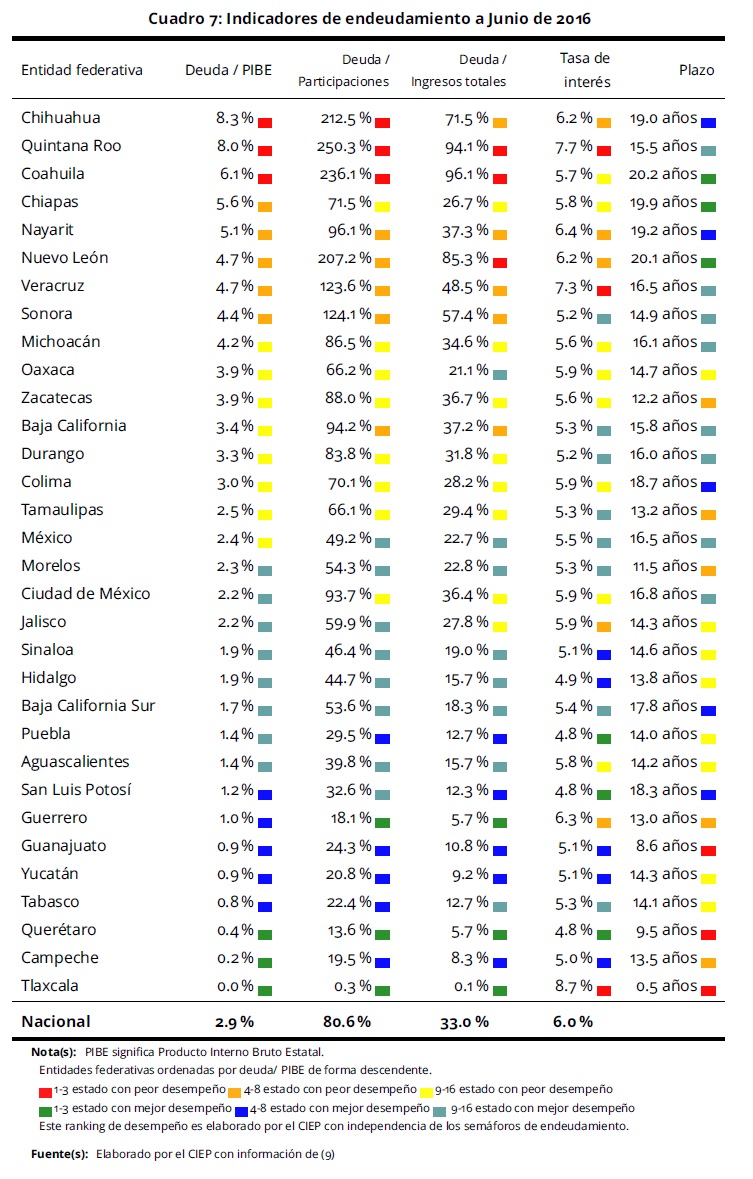

Como se observa en el Cuadro 7, a junio de 2016, Chihuahua, Quintana Roo y Coahuila son los estados más endeudados en relación a su PIB Estatal (superior al 6%) y nivel de participaciones (superior al 210%). Quintana Roo, Coahuila y Nuevo León son los estados más endeudados a junio de 2016 en relación a sus ingresos totales (superior al 85%) (ver Cuadro 7). Tlaxcala, Quintana Roo y Veracruz son las entidades federativas que pagan una mayor tasa de interés por sus adeudos a junio de 2016 (superior al 7%) (ver Cuadro 7). Tlaxcala, Guanajuato y Querétaro son los estados con menor plazo para el pago de sus deudas a junio de 2016 (inferior a 10 años) (ver Cuadro 7).

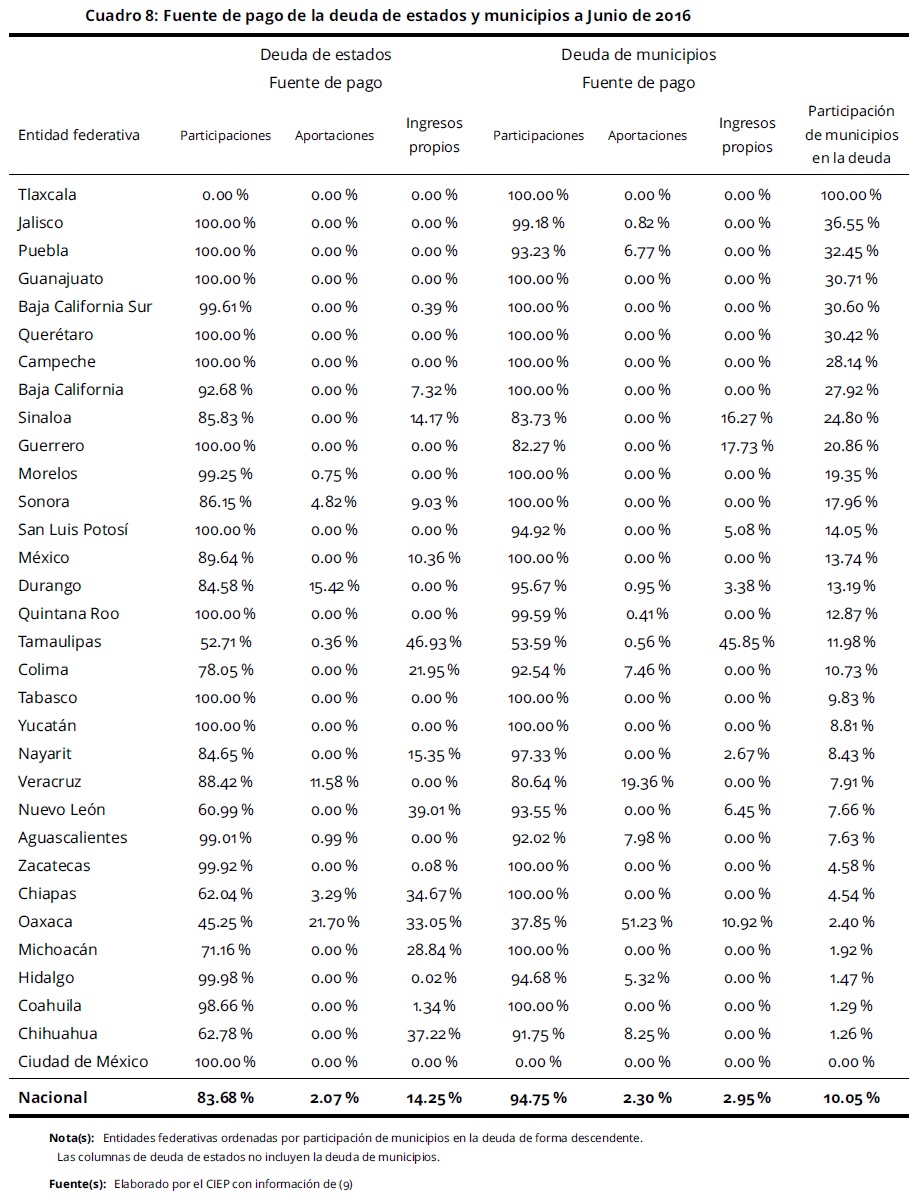

Como se observa en el Cuadro 8, la deuda municipal representa el 10% del total de la deuda estatal. El 83.7% de la deuda estatal (sin incluir municipios) se paga con participaciones, el 14.2% con recursos propios y el 2.1% con aportaciones. El 94.7% de la deuda de los municipios se paga con participaciones, el 3% con recursos propios y el 2.3% con aportaciones (ver Cuadro 8). Tlaxcala, Jalisco, Puebla, Guanajuato, Baja California Sur y Querétaro son las entidades federativas con mayor participación de los municipios en la deuda (superior al 30%).

Conclusiones

El nivel de deuda respecto a participaciones o respecto a los ingresos totales son dos indicadores que muestran el endeudamiento de los estados. Si disminuyen las participaciones, el nivel de endeudamiento puede incrementar. En términos reales, sólo Michoacán, Tabasco, Aguascalientes, Coahuila, Guerrero, Estado de México y Tamaulipas tendrían disminución de recursos del FGP. De estos estados, Coahuila tiene un nivel de endeudamiento elevado (96% de sus ingresos totales); por lo que podría tener mayor presión para el pago de sus adeudos. Michoacán, Tabasco, Tamaulipas y Estado de México tuvieron un incremento de su deuda per cápita de marzo a junio de 2016.

La variación en los recursos del FGP depende en mayor medida del desempeño económico y en incrementar la recaudación local. En cambio, la variación en los recursos del FFM depende principalmente del peso de la parte fija que cada estado tiene en dicho fondo. Es útil conocer las variaciones de estos dos fondos para que los estados más afectados puedan hacer los ajustes necesarios a través de una mayor recaudación local o disminución de gasto corriente.

Nota metodológica

Las estimaciones del FGP y del FFM que se presentan en este boletín son una aproximación de los recursos que las entidades federativas podrían recibir el próximo año. Sin embargo, dado que aún faltan datos oficiales de ser publicados, estas cifras están expuestas a sufrir variaciones.

En 2017, la varianza del FGP está limitada porque el 53% de dicho fondo es fijo. Del 47% restante, respecto al 40% referente a la recaudación local, se usan datos oficiales ya publicados. Del 60% referente a crecimiento económico estatal, se usan los crecimientos anuales del cuarto trimestre de 2015. La varianza en las estimaciones de este fondo depende principalmente de la diferencia de estas cifras con el crecimiento anual estatal que se publicará a final de año.

En 2017, la varianza del FFM está limitada por el 84% de dicho fondo que es fijo. Del 16% restante, se usan datos oficiales ya publicados con datos poblacionales a primer trimestre de 2016. La varianza en las estimaciones de este fondo depende principalmente del crecimiento poblacional que haya en un semestre.

[1] La distribución del FGP depende de una parte fija (distribución de 2007) y de una parte variable que depende del 60% del cambio del PIB; del 30% del incremento de la recaudación local; y del 10% de los niveles de recaudación.

[2] La distribución del FFM depende de una parte fija (distribución de 2013) y de una parte variable que depende del 70% del crecimiento de la recaudación de agua y predial; y del 30% de los niveles de coordinación fiscal para el cobro del predial.

[3] Los cambios en el FGP 2007-2015 se pueden ver en ciep.mx/ca0a

[4] La parte fija del FFM es la distribución de 2013.