Aumentar la recaudación local reduciría la dependencia de los gobiernos subnacionales del gasto federalizado. Si cada estado recaudara una tenencia vehicular equivalente a 0.34 % de su propio PIB, se compensaría 36 % de la contracción del gasto federalizado anticipada para 2020-2021. Lo anterior procuraría la provisión de los bienes y servicios públicos financiados con el gasto federalizado, como capital humano y físico en salud, educación, seguridad pública y vivienda, entre otras.

1. INTRODUCCIÓN

El impuesto a la tenencia vehicular es un gravamen sobre la propiedad vehicular, el cual es determinado por los gobiernos estatales (Cámara de Diputados, 2008; Rodríguez y Portillo, 2016). Este impuesto representa una fuente de ingresos estable y redistributiva.

Es estable porque la propiedad vehicular es identificable y el número de vehículos aumenta con la población y el ingreso. Es redistributiva porque aplica sobre aquellas personas que poseen vehículo(s) (Alvarez, 2009; Rodríguez y Portillo, 2016).

A continuación, se analizan los posibles efectos de aumentar la recaudación local, a través del impuesto a la tenencia vehicular, en la provisión subnacional de bienes y servicios públicos.

2. IMPUESTOS VEHICULARES: COMPARATIVO INTERNACIONAL

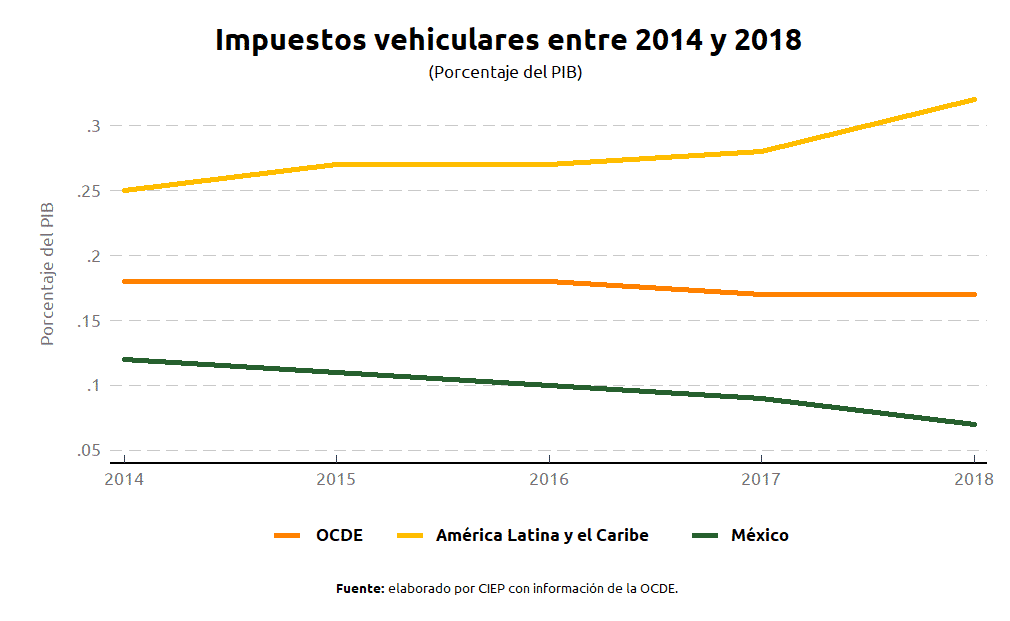

La recaudación de impuestos vehiculares en México es inferior a la de otros países; fue 0.07 % del Producto Interno Bruto (PIB) mexicano en 2018, 2.4 veces menor al promedio de la Organización para la Cooperación y el Desarrollo Económico (OCDE) y 4.6 veces inferior al de América Latina y el Caribe (LAC) (figura 1).

La brecha de impuestos vehiculares entre México y referencias internacionales aumentó en 2014-2018. Los impuestos vehiculares recaudados en México disminuyeron 0.05 puntos porcentuales del PIB en dicho lapso, mientras que en los países de la OCDE disminuyó 0.01 y en los de LAC aumentó 0.07 (figura 1).

3. IMPUESTO A LA TENENCIA VEHICULAR POR ENTIDAD FEDERATIVA, 2014-2018

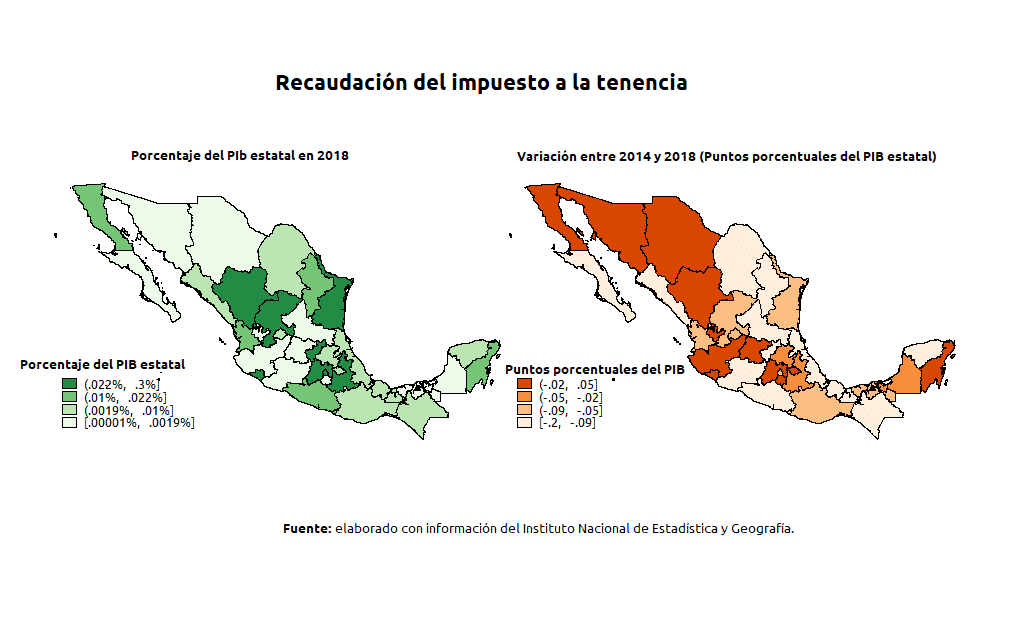

La recaudación de tenencia disminuyó como promedio estatal entre 2014 y 2018; promedió 0.1 % de los PIB estatales en 2014, 0.06 puntos porcentuales más que en 2018.

Colima, Durango y Estado de México fueron los estados que más aumentaron la recaudación de tenencia entre 2014 y 2018; se incrementó en 0.046, 0.042 y 0.040 puntos porcentuales de sus respectivos PIB (figura 2).

Guerrero, Sinaloa y Nuevo León fueron los estados que más redujeron la recaudación de tenencia entre 2014 y 2018; se contrajo 0.17, 0.155 y 0.154 puntos porcentuales de sus respectivos PIB.

La recaudación de tenencia promedió 0.047 % de los PIB estatales en 2018. Estado de México, Colima y Puebla fueron los mayores recaudadores de tenencia en 2018; recaudaron 0.34 %, 0.27 % y 0.24 % de sus respectivos PIB (figura 2).

Morelos, Tabasco y Michoacán fueron los menores recaudadores de tenencia en 2018; Morelos fue el menor recaudador con 0.00001 % de su PIB; Tabasco y Michoacán registraron 0.00002 % y 0.00003 %, respectivamente.

4. POTENCIAL DE LA RECAUDACIÓN POR TENENCIA VEHICULAR

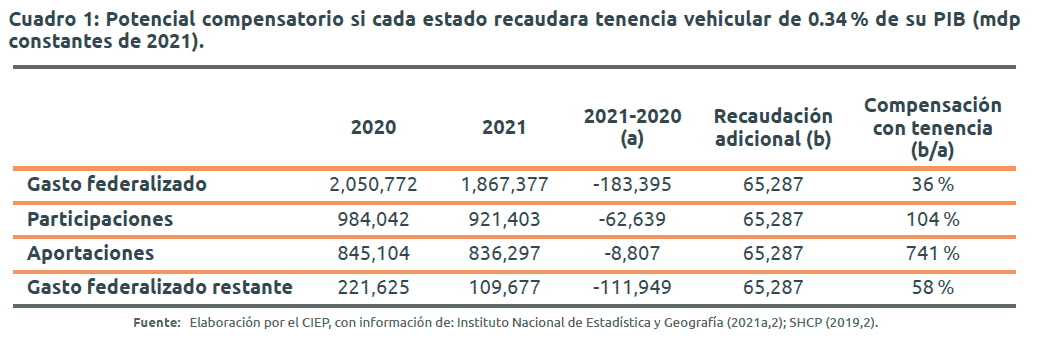

La recaudación local podría compensar parcialmente la reducción del gasto federalizado en 2020-2021. Como se mencionó anteriormente, Estado de México fue el máximo recaudador de tenencia con 0.34 % de su PIB en 2018. Si cada estado hubiera recaudado 0.34 % de su propio PIB, se habrían generado 65 mil 287.3 millones de pesos reales adicionales, equivalentes a 36 % de la contracción del gasto federalizado entre 2020 y 2021 (cuadro 1).

La recaudación adicional de tenencia compensaría por completo la caída de participaciones en 2020-2021. Esto significaría más recursos para remuneraciones y prestaciones para servidores públicos y subsidios para actividades económicas como producción e inversión, entre otros rubros (ASF, 2018,1; SHCP, 2018).

La recaudación adicional de tenencia representaría 58 % de la reducción de convenios y subsidios en 2020-2021, lo que procuraría recursos para obras públicas como drenaje, instalaciones para personas con discapacidad, escuelas, centros de salud y alumbrado público, entre otras (SHCP, 2021).

La recaudación adicional de tenencia equivaldría a 7.4 veces el descenso de las aportaciones en 2020- 2021; esto fomentaría rubros claves para el desarrollo nacional y para el cumplimiento de los Objetivos de Desarrollo Sostenible (ODS) como salud, educación, infraestructura social, seguridad pública, asistencia social e incluso fortalecimiento de haciendas locales (Cámara de diputados, 2021).

5. DETERMINANTES DE LA RECAUDACIÓN POR TENENCIA VEHICULAR

5.1 Políticas fiscales

En los estados que se recaudan más recursos por tenencia vehicular se instrumentan políticas fiscales como incentivos fiscales, tecnología y aplicación de la ley, entre otras. Por ejemplo, en Estado de México se condonan pagos de años fiscales actuales a cambio pagar adeudos previos y se verifica la información proporcionada por los contribuyentes, de ser falsa se ejecuta el cobro (Gobierno del Estado de México, 2016).

En Durango se realizan cobros diferenciados en función de marca, año, modelo, carrocería, peso, combustible de operación y tamaño del motor;2 los gravámenes también aplican a algunos vehículos oficiales, con excepción de patrullas, servicios funerarios y agua, entre otros (Gobierno del Estado de Durango, 2019).

Colima combina incentivos fiscales, tecnología y derechos de propiedad. Realiza descuentos en el pago actual a los contribuyentes sin adeudos fiscales; provee terminales electrónicas especializadas en el pago de servicios públicos; vincula los derechos de propiedad del vehículo con la obligación de pago del gravamen y cobra montos diferenciados según las características vehiculares como peso y capacidad de transporte, entre otras. (Gobierno del estado de Colima, 2018).

5.2 Limitantes

Existen varias limitantes en la recaudación del impuesto a la tenencia. Las transferencias federales, los incentivos políticos y la capacidad administrativa están relacionados con toda la recaudación local. Por una parte, conforme los gobiernos subnacionales reciben más transferencias federales tienen menos incentivos para recaudar recursos locales, pues se asocia con un mayor costo político (Unda, 2018; Unda y Moreno, 2015).

Por otra parte, la capacidad administrativa puede mermar la recaudación local. En la medida en que las haciendas subnacionales posean menos capital físico y humano, tendrán menos capacidad recaudatoria (Unda, 2018; Unda y Moreno, 2015).

6. IMPLICACIONES DE POLÍTICA PÚBLICA

La recaudación local mexicana es de las menores del mundo; fue 0.7 % del PIB en 2018 %, mientras que la media de LAC fue 4.8 % (OCDE, 2021).

Lo anterior contribuye a generar presupuestos públicos subnacionales dependientes de las transferencias federales, las cuales promediarían 86 % de los recursos públicos estatales en 2021 (SHCP, 2020,2). Estimular la recaudación local reduciría la dependencia de los gobiernos subnacionales.

Una forma de incrementar la recaudación, tanto local como federal, sin aumentar la carga fiscal de los contribuyentes actuales, sería combatir la evasión fiscal. Para dimensionar lo anterior, la economía informal representó 23 % de la economía total en 2019 (INEGI, 2021).

El fomento a la recaudación por impuesto a la tenencia vehicular contribuiría a reducir los efectos de la contracción del gasto federalizado. Esto se traduciría en mayor provisión de bienes y servicios públicos en educación, salud, asistencia social, infraestructura urbana y seguridad pública, entre otros.